Навигация

Особенности выбора таможенных режимов при перемещении товаров через таможенную границу

151121

знак

3

таблицы

3

изображения

Тема: "Особенности выбора таможенных режимов при перемещении товаров

через таможенную границу"

Раздел: "Таможенное право"

Назначение: Дипломная работа

Формат: WinWord 2000

Автор: Наталия Суслопарова, susloparov.edu@mtu-net.ru

Использование: год сдачи 2001, МГУ Геодезии и Картографии,

кафедра Экономики и организации производства,

фамилия преподавателя: Ознамец В.В.,

полученная оценка: Отлично

Примечания:

Определения таможенных режимов

Льготы, предоставляемые в связи с заявлением таможенного режима

Рис. 2.3. Система методов определения таможенной стоимости

Глава 4. Особенности правового регулирования таможенных режимов

через таможенную границу"

Раздел: "Таможенное право"

Назначение: Дипломная работа

Формат: WinWord 2000

Автор: Наталия Суслопарова, susloparov.edu@mtu-net.ru

Использование: год сдачи 2001, МГУ Геодезии и Картографии,

кафедра Экономики и организации производства,

фамилия преподавателя: Ознамец В.В.,

полученная оценка: Отлично

Примечания:

Оглавление

Введение 5

Глава 1. Понятие, сущность и виды таможенных режимов 8

1.1. Понятие таможенного режима 8

1.2. Содержание таможенного режима 16

1.3. Таможенный режим выпуска для свободного обращения 21

1.4. Экспорт товаров 22

1.5. Содержание таможенных режимов реимпорта и реэкспорта 23

1.6. Транзит товаров 24

1.7. Временный ввоз (вывоз) товаров 25

1.8. Таможенные режимы переработки: переработка товаров на таможенной территории, переработка под таможенным контролем, переработка вне таможенной территории 27

1.9. Магазин беспошлинной торговли 31

1.10. Свободная таможенная зона и свободный склад 33

1.11. Таможенный склад 35

1.12. Таможенные режимы уничтожения товаров и отказа в пользу государства 36

Глава 2. Таможенные режимы, особенности таможенного оформления и начисления таможенных платежей 39

2.1. Механизм расчета таможенных платежей (налогового характера) 54

Глава 3. Выбор и изменение таможенных режимов 59

Глава 4. Особенности правового регулирования таможенных режимов 62

Порядок создания свободной таможенной зоны 72

Порядок учреждения свободного склада 73

Глава 5. Безопасность жизнедеятельности 87

Аксиома о потенциальной опасности деятельности человека 87

Классификация и общие характеристики чрезвычайных ситуаций 88

ЗАКЛЮЧЕНИЕ 91

Литература 95

ВведениеВ современных условиях экономика России поневоле попадает в зависимость от экономики других стран. Отдельная страна практически не в состоянии производить всю необходимую ей, поглощаемую внутренним рынком продукцию на высоком техническом уровне, требуемого качества. Именно поэтому многие российские предприниматели стараются выходить на внешние рынки, что позволяет им расширять производство и получать значительно большую прибыль. Но для успешного ведения внешнеэкономической деятельности необходимо знать таможенное право России, которое представляет собой совокупность правовых норм, регулирующих общественные отношения в сфере таможенного дела. Становление и развитие этой отрасли тесно связано с либерализацией внешнеэкономической деятельности, переходом экономики страны на условия рыночных отношений и интеграцией в мировую экономику.

Таможенное регулирование является одним из основных рычагов государственного воздействия на внешнеторговый оборот. С его помощью государство, с одной стороны, обеспечивает свободный доступ российской экономики к системе мирового хозяйства, а с другой стороны – путем установления запретов и ограничений на ввоз и вывоз отдельных товаров, путем лицензирования, квотирования и применения ряда иных мер обеспечивает защиту интересов российских потребителей ввозимых товаров, защиту экономической безопасности страны, общественного порядка, жизни и здоровья людей, моральных устоев и культурных ценностей общества, а также пополнения доходной части федерального бюджета посредством взимания таможенных платежей при перемещении товаров и транспортных средств через таможенную границу Российской Федерации.

Таможенный режим является одним из основных и наиболее важных институтов таможенного права России. Это обусловлено тем, что в соответствии с Таможенным кодексом РФ (ст. 22) все товары и транспортные средства перемещаются через таможенную границу Российской Федерации в строгом соответствии с заявленным таможенным режимом.

Таможенный режим является разновидностью правового режима, под которым в юридической литературе понимается особый порядок регулирования, который выражен в комплексе правовых средств, характеризующих сочетание взаимосвязанных между собой дозволений и запретов, а так же позитивных обязываний и создающих особую направленность регулирования (в данном случае – направленность на перемещение товаров и транспортных средств через таможенную границу).

Таможенный кодекс РФ определяет понятие таможенного режима как совокупность положений, определяющих статус товаров и транспортных средств, перемещаемых через таможенную границу Российской Федерации, для таможенных целей.

Выбор того или иного таможенного режима является прерогативой лица, перемещающего товары, и оказывает влияние как на возможности либо невозможности перемещения отдельных категорий товаров через таможенную границу Российской Федерации, так и на порядок производства их таможенного оформления и таможенного контроля, на размер и порядок уплаты таможенных платежей, а также определяет круг действий как вышеупомянутых лиц либо их представителей, так и круг действий таможенных органов и их должностных лиц в отношении таких товаров.

Правовое регулирование порядка перемещения товаров и транспортных средств через таможенную границу России должно осуществляться на основе соблюдения всеми участниками таможенно-правовых отношений фундаментальных правовых требований, сформулированных в главе 3 Таможенного кодекса РФ и именуемых основными принципами перемещения товаров и транспортных средств. Одним из принципов является право выбора таможенного режима.

Право выбора таможенного режима предоставляется лицу, перемещающему товары. Это лицо вправе в любое время выбрать любой таможенный режим или изменить его на другой независимо от характера, количества, страны происхождения или назначения товаров и транспортных средств.

Дипломная работа посвящена анализу действующего российского законодательства о таможенных режимах, а также характеристике одного из основных институтов таможенного права – таможенных режимов. Я постараюсь отразить особенность применения предписаний административного, налогового и валютного характера в отношении товаров и транспортных средств, заявленных под конкретный таможенный режим.

Глава 1. Понятие, сущность и виды таможенных режимовВ ст. 19 Таможенного кодекса закреплен основополагающий принцип, в соответствии с которым все лица на равных основаниях имеют право на ввоз в Российскую Федерацию и вывоз из страны товаров и транспортных средств (в том числе при осуществлении внешнеэкономической деятельности) в порядке, предусмотренном Таможенным кодексом.

Ввоз в Россию и вывоз из страны отдельных товаров может быть на основании законодательных актов Российской Федерации и международных договоров запрещен в интересах государственной безопасности, защиты общественного порядка, нравственности населения, жизни и здоровья человека, охраны окружающей среды, художественного и археологического достояния народов, защиты права собственности и других интересов.

В определенных случаях возможны ограничения на ввоз или вывоз товаров в связи с соображениями экономической политики, выполнения международных обязательств Российской Федерации, защиты внутреннего потребительского рынка и по другим важным основаниям.

Товары и транспортные средства перемещаются через таможенную границу в соответствии с их таможенными режимами.

1.1. Понятие таможенного режимаСлово «режим» в русском языке означает условия деятельности, работы, существования чего-нибудь. В юридической литературе правовой режим определяется и как социальный режим некоторого объекта, закрепленный правовыми нормами и обеспеченный совокупностью юридических средств1, и как порядок регулирования, который выражен в комплексе правовых средств, характеризующих особое сочетание взаимодействующих между собой дозволений, запретов, а также позитивных обязываний и создающих особую направленность регулирования, и как особый порядок правового регулирования, выражающийся в определенном сочетании юридических средств и создающий желаемое социальное состояние и конкретную степень благоприятности либо неблагоприятности для удовлетворения интересов субъекта права.

Центральное место института таможенного режима в механизме таможенно-правового регулирования обусловлено тем, что все товары и транспортные средства перемещаются через таможенную границу Российской Федерации в соответствии с заявленными таможенными режимами (ст. 22 Таможенного кодекса РФ).

Согласно ст. 18 ТК РФ под таможенным режимом понимается совокупность положений, определяющих для таможенных целей статус товаров и транспортных средств, перемещаемых через таможенную границу Российской Федерации.

Избранный таможенный режим влияет на возможность перемещения отдельных категорий товаров, на порядок таможенного оформления и таможенного контроля, на размер таможенных платежей, подлежащих уплате в отношении перемещаемых товаров и транспортных средств, а также определяет круг действий, которые могут быть осуществлены в отношении последних.

С помощью таможенного режима определяется:

а) порядок перемещения товара через таможенную границу Российской Федерации в зависимости от его предназначения (цели перемещения);

б) условия нахождения товара и допустимое использование его на (вне) таможенной территории;

в) права и обязанности заявителя (бенефициара) таможенного режима;

г) в отдельных случаях дополнительные требования к данному товару, а также к статусу лица, перемещающего его через таможенную границу Российской Федерации.

В ТК РФ содержится перечень, включающий 15 таможенных режимов:

1) выпуск для свободного обращения;

2) экспорт;

3) реимпорт;

4) реэкспорт;

5) транзит;

6) временный ввоз (вывоз);

7) переработка на таможенной территории;

8) переработка под таможенным контролем;

9) переработка вне таможенной территории;

10) магазин беспошлинной торговли;

11) свободная таможенная зона;

12) свободный склад;

13) таможенный склад;

14) уничтожение;

15) отказ в пользу государства.

В основе выделения таможенных режимов лежит ряд так называемых режимообразующих признаков:

- происхождение товара (является ли он российским или иностранным);

- направление перемещения товара;

- уплата таможенных пошлин и иных налогов, а также предоставление налоговых льгот;

- помещение под таможенный режим непосредственно в силу закона (ТК РФ) или только с разрешения таможенного органа;

- срок нахождения товара под таможенным режимом;

- статус товара после завершения таможенного оформления (полностью или условно выпущенный товар);

- некоторые другие признаки.

Приведенный в ТК РФ перечень таможенных режимов не является исчерпывающим, поскольку в ст. 24 ТК РФ предусмотрено право Правительства РФ и Государственного таможенного комитета России в пределах своей компетенции устанавливать иные таможенные режимы.

Так, постановлением Правительства РФ от 23 октября 1993 г. установлен таможенный режим вывоза товаров для представительств Российской Федерации за рубежом. При помещении под этот режим товары, обеспечивающие нормальное функционирование дипломатических, торговых представительств и консульских учреждений Российской Федерации, вывозятся за пределы российской таможенной территории без взимания таможенных пошлин, а также без применения к товарам мер экономической политики.

В ноябре 1994 г. к общему списку таможенных режимов Правительство РФ добавило еще один - режим вывоза отдельных товаров в государства - бывшие республики СССР. Под его действие могут попасть отдельные товары, предназначенные для обеспечения деятельности расположенных на территории бывших советских республик лечебных, спортивно-оздоровительных и иных учреждений социальной сферы, имущество которых относится к федеральной или государственной собственности субъектов Российской Федерации. Кроме того, под данный таможенный режим могут быть заявлены инструменты, материалы и другие товары, необходимые для проведения на территории этих государств на коммерческой основе российскими предприятиями и учреждениями научно-исследовательских работ в интересах России. Помещенные под данный режим товары вывозятся с таможенной территории Российской Федерации беспошлинно, к ним не могут применяться меры экономической политики, и их отчуждение возможно только с разрешения российских таможенных органов.

Определения используемых в настоящее время таможенных режимов и их коды, применяемые при заполнении грузовой таможенной декларации (далее - ГТД), приведены в таблице 1.1.

Определения таможенных режимов

Таблица 1.1.

| Наименование | Код | Определение |

| Выпуск для свободного обращения | 40 | Таможенный режим, при котором ввозимые на таможенную территорию Российской Федерации товары остаются постоянно на этой территории без обязательства об их вывозе |

| Экспорт | 10 | Таможенный режим, при котором товары вывозятся за пределы таможенной территории Российской Федерации без обязательства об их ввозе на эту территорию |

| Реимпорт | 41 | Таможенный режим, при котором российские товары, вывезенные с таможенной территории Российской Федерации в соответствии с таможенным режимом экспорта, ввозятся обратно в установленные сроки без взимания таможенных пошлин, иных налогов, а также без применения к товарам мер экономической политики |

| Реэкспорт | 11 | Таможенный режим, при котором иностранные товары вывозятся с таможенной территории Российской Федерации без взимания или с возвратом ввозных таможенных пошлин и иных налогов и без применения мер экономической политики в соответствии с нормативными правовыми актами по таможенному делу |

| Транзит | 80 | Таможенный режим, при котором товары перемещаются под таможенным контролем между двумя таможенными органами Российской Федерации, в том числе через территорию иностранного государства, без взимания таможенных пошлин, иных налогов, а также без применения к товарам мер экономической политики |

| Временный ввоз (вывоз) | 31 | Таможенный режим, при котором пользование товарами на таможенной территории Российской Федерации или за ее пределами допускается с полным или частичным освобождением от таможенных пошлин, иных налогов и без применения мер экономической политики |

| Продолжение таблицы 1.1. | ||

| Переработка на таможенной территории | 51 | Таможенный режим, при котором иностранные товары используются в установленном порядке для переработки на таможенной территории Российской Федерации без применения к товарам мер экономической политики для переработки под таможенным контролем с последующим выпуском для свободного обращения или помещением продуктов переработки под иной таможенный режим |

| Переработка вне таможенной территории | 61 | Таможенный режим, при котором российские товары вывозятся без применения к ним мер экономической политики и используются вне таможенной территории Российской Федерации с целью их переработки и последующего выпуска продуктов переработки для свободного обращения на таможенной территории Российской Федерации с полным или частичным освобождением от таможенных пошлин, иных налогов, а также без применения к товарам мер экономической политики |

| Магазин беспошлинной торговли | 72 | Таможенный режим, при котором товары реализуются под таможенным контролем на таможенной территории Российской Федерации без взимания таможенных пошлин, иных налогов, а так же без применения к товарам мер экономической политики |

| Свободная таможенная зона/свободный склад | 71 73 | Таможенные режимы, при которых иностранные товары размещаются и используются в соответствующих территориальных границах или помещениях (местах) без взимания таможенных пошлин, иных налогов, а также без применения к указанным товарам мер экономической политики, а российские товары размещаются и используются на условиях, применяемых к вывозу в соответствии с таможенным режимом экспорта, в порядке, определяемом ТК РФ |

| Таможенный склад | 74 | Тамож. режим, при котором ввезенные товары хранятся под тамож. контролем без взимания тамож. пошлин и иных налогов и без применения к товарам мер экономической политики в период хранения, а товары, предназначенные для вывоза в соответствии с таможенным режимом экспорта, хранятся под таможенным контролем с предоставлением льгот, предусмотренных ТК РФ |

| Продолжение таблицы 1.1. | ||

| Уничтожение | 76 | Таможенный режим, при котором иностранные товары уничтожаются под таможенным контролем, включая приведение их в состояние, непригодное для использования, без взимания таможенных пошлин и иных налогов, а также без применения к товарам мер экономической политики |

| Отказ в пользу государства | 75 | Таможенный режим, при котором лицо отказывается от товара без взимания таможенных пошлин, иных налогов, а также без применения мер экономической политики |

| Вывоз товаров для представительств Российской Федерации за рубежом | 12 | Таможенный режим, при котором товары вывозятся с таможенной территории Российской Федерации без взимания таможенных пошлин, а также без применения к товарам мер экономической политики |

| Вывоз отдельных товаров в государства-бывшие республики СССР | 13 | Таможенный режим, при котором товары вывозятся с таможенной территории Российской Федерации без взимания таможенных пошлин и применения мер экономической политики и не подлежат отчуждению без разрешения таможенных органов |

В системе таможенного режима условно можно выделить три составляющие части – подсистемы:

1) нормативно-регулятивную;

2) организационную;

3) материально-техническую.

Рис. 1.1. Схема системы таможенного режима.

1.2. Содержание таможенного режимаТаможенный режим имеет свою внутреннюю структуру, которая раскрывает его содержание и представляет собой условия, требования и ограничения данного таможенного режима.

Под условиями таможенного режима понимаются обстоятельства, которые обусловливают возможность помещения под него товаров и транспортных средств, под ограничениями - прямые либо косвенные запреты на осуществление с ними определенных действий, а под требованиями - действия, с совершением которых связана возможность завершения таможенного режима.

Условия. Одним из условий помещения товаров под конкретный таможенный режим является их статус.

Товары, запрещенные к ввозу в Российскую Федерацию, не могут быть помещены под таможенные режимы выпуска для свободного обращения, таможенного склада, отказа в пользу государства, магазина беспошлинной торговли. Под таможенный режим магазина беспошлинной торговли не могут помещаться товары, запрещенные к реализации на территории Российской Федерации (ст. 53 ТК РФ).

Не допускается помещение под таможенный режим временного ввоза (вывоза) расходуемых материалов и образцов; пищевых продуктов и напитков, за исключением случаев их временного ввоза (вывоза) в рекламных или демонстрационных целях в единичных экземплярах; квотируемых товаров, предназначенных для вывоза; а также промышленных отходов (приложение № 4 к указанию ГТК России от 25 апреля 1994 г. № 01-12/328).

Условием помещения товаров под таможенный режим выпуска для свободного обращения являются уплата таможенных платежей, а также соблюдение мер экономической политики и иных предусмотренных ограничений (ст. 31 ТК РФ). Постановлением Правительства РФ от 13 августа 1997 г. № 1002 установлено также, что помещение товаров под таможенный режим выпуска для свободного обращения допускается только при условии погашения задолженностей по уплате таможенных платежей, процентов за использованную отсрочку или рассрочку, а также уплаты штрафов за нарушение таможенных правил.

Для того, чтобы поместить товар под любой из таможенных режимов переработки (переработка на таможенной территории, переработка под таможенным контролем и переработка вне таможенной территории), необходимо получение лицензии на переработку, выдаваемой таможенным органом организации-переработчику (ст. 60, 66 и 90 ТК РФ).

Помещение товаров под ряд таможенных режимов допускается только с разрешения таможенного органа (таможенные режимы транзита, временного ввоза (вывоза), реэкспорта, уничтожения, отказа в пользу государства), получение которого также является условием данных таможенных режимов. Такое разрешение выдается при соблюдении определенных предписаний. Например, получение разрешения на реэкспорт товаров связано с внесением на депозит таможенного органа сумм таможенных пошлин и иных налогов, которые подлежали бы уплате при выпуске предполагаемых к реэкспорту товаров для свободного обращения (распоряжение ГТК России от 24 марта 1998 г. № 01-14/327 «О таможенном оформлении товаров в соответствии с таможенным режимом реэкспорта»). Разрешение на временный ввоз (вывоз) товаров предоставляется только при наличии возможности обеспечения надежной идентификации товаров. Таможенный орган не дает разрешение на помещение товаров под таможенный режим уничтожения, если уничтожение товаров может принести существенный вред окружающей природной среде, а также если уничтожение товаров влечет или может повлечь расходы для государства.

Ограничения. Примером ограничения может служить положение таможенного режима временного ввоза товаров, согласно которому названный режим допускает только пользование временно ввезенными товарами, что исключает возможность их отчуждения либо передачи во владение третьему лицу (ст. 68 ТК РФ).

Статья 44 ТК РФ закрепляет положение, в соответствии с которым с товарами, помещенными под режим таможенного склада, могут производиться только операции по обеспечению сохранности этих товаров, а также по подготовке товаров к продаже и транспортировке. Операции по обеспечению сохранности товаров могут включать чистку, проветривание, сушку, создание оптимального температурного режима хранения, окрашивание для защиты от ржавчины и т.п. Операции по подготовке товаров к продаже и транспортировке предполагают дробление партий, формирование отправок, сортировку, упаковку и переупаковку, маркировку, погрузку, операции, связанные с доукомплектованием или приведением в рабочее состояние. При этом установлено, что все операции, производимые с товарами, не должны менять характеристики этих товаров, связанные с изменением их классификации по ТН ВЭД СНГ на уровне девятого знака цифрового кода.

Таможенный режим магазина беспошлинной торговли предполагает, что заявленные под этот режим товары реализуются под таможенным контролем на таможенной территории Российской Федерации (в аэропортах, портах, открытых для международного сообщения, и иных местах, определяемых таможенными органами) без взимания таможенных пошлин, иных налогов и без применения к товарам мер экономической политики (ст. 52 ТК РФ). При этом реализация товаров допускается непосредственно в специальных магазинах (магазинах беспошлинной торговли) только физическим лицам и только в розницу. Эти ограничения содержатся в ТК РФ и в приказе ГТК России от 23 июля 1999 г. № 468.

Требования. В качестве примера можно привести требование таможенного режима экспорта осуществить фактический вывоз товаров за пределы таможенной территории Российской Федерации. Оно вытекает из самого определения таможенного режима, в соответствии с которым под экспортом товаров понимается такой режим, при котором товары вывозятся за пределы таможенной территории Российской Федерации без обязательства их ввоза на эту территорию (ст. 97 ТК РФ).

Следует отметить, что требование вывоза товара за пределы таможенной территории Российской Федерации сформулировано применительно ко многим таможенным режимам. Это связано с тем, что все товары, находящиеся на территории Российской Федерации, являются либо российскими, либо иностранными1. Иностранные товары могут находиться на территории Российской Федерации ограниченное количество времени, после чего они рано или поздно должны быть заявлены под таможенный режим выпуска для свободного обращения (при помещении под этот режим товары приобретают статус российских) либо вывезены с территории Российской Федерации в соответствии с иным таможенным режимом. Это требование свойственно также таможенным режимам таможенного склада (в случае если товары, хранящиеся на таможенном складе, предназначены для вывоза из Российской Федерации в соответствии с таможенным режимом экспорта), магазина беспошлинной торговли, временного вывоза, реэкспорта.

Требованием таможенного режима экспорта товаров считается зачисление на транзитный валютный счет экспортера в уполномоченном банке Российской Федерации валютной выручки от экспорта товаров или ввоз эквивалентных по стоимости товаров (работ, услуг) в установленном порядке в сроки исполнения текущих валютных операций (Указ Президента Российской Федерации от 14 июня 1992 г. № 629, ст. 5 Закона РФ «О валютном регулировании и валютном контроле», инструкция Банка России и ГТК России от 13 октября 1999 г. № 86-И и № 01-23/26541, приказ ГТК России от 24 июля 1995 г. №467 и Указ Президента Российской Федерации от 18 августа 1996 г. № 1209).

В рамках одного таможенного режима могут устанавливаться требования, условия, ограничения и не только общего характера, но и относящиеся к отдельным видам товаров. Так, условием таможенного режима выпуска для свободного обращения является соблюдение порядка маркировки отдельных подакцизных товаров (п. 1.2 Временной инструкции «О порядке маркировки отдельных подакцизных товаров, ввозимых на таможенную территорию Российской Федерации», утвержденной приказом ГТК России от 13 июля 1994 г. № 357). Товары, помещенные под режим таможенного склада и предназначенные для вывоза в соответствии с таможенным режимом экспорта, должны быть вывезены не позднее трех месяцев со дня их помещения под режим таможенного склада. Данное требование распространяется только на указанную категорию товаров.

Иногда нормативными правовыми актами Правительства РФ и ГТК России смягчается либо отменяется существующее условие, требование или ограничение. Например, согласно общему правилу под таможенный режим переработки под таможенным контролем могут помещаться только иностранные товары. Однако постановлением Правительства РФ от 8 мая 1998 г. №430 было установлено следующее: российские товары, закупаемые иностранным лицом на таможенной территории Российской Федерации с целью их дальнейшей переработки организациями алюминиевой промышленности Российской Федерации, оформлялись таможенными органами в порядке, предусмотренном для таможенного режима экспорта при условии соблюдения требований, установленных для товаров, помещаемых под таможенный режим экспорта, без их фактического вывоза за пределы Российской Федерации (до 31 декабря 1998 г.). При этом такие товары могли помещаться под таможенный режим переработки под таможенным контролем как иностранные товары в соответствии с таможенным законодательством Российской Федерации.

Помещая товары под определенный таможенный режим, лицо, перемещающее товары, обязуется соблюдать все установленные законодательством ограничения и требования.

1.3. Таможенный режим выпуска для свободного обращенияВыпуск товаров для свободного обращения – это таможенный режим, при котором ввозимые на таможенную территорию Российской Федерации товары остаются постоянно на этой территории без обязательства об их вывозе с этой территории (ст. 30 ТК РФ). Этот режим является одним из наиболее часто применяемых и характерен для импортных контрактов – поставок из-за границы товаров для реализации их на внутреннем рынке России. При этом в соответствии с п. 2 ст. 18 ТК РФ выпущенные в свободное обращение в Российской Федерации иностранные товары с момента их выпуска рассматриваются таможенным законодательством уже как российские.

Данный режим предусматривает уплату таможенных пошлин, налогов и сборов и соблюдение мер экономической политики.

Обязательными условиями выпуска товаров для свободного обращения в соответствии со ст. 31 ТК РФ являются:

а) уплата в отношении товаров таможенных пошлин, налогов и внесение иных таможенных платежей;

б) соблюдение мер экономической политики и других ограничений.

Выпущенные в свободное обращение товары поступают в распоряжение любого лица, которое имеет на них имущественные или неимущественные права, снимаются с таможенного контроля и могут быть помещены под иной таможенный режим, если это предусмотрено законодательством.

Таможенный режим выпуск товаров для свободного обращения в основном соответствует поступлению в Россию товаров, закупленных за рубежом по контрактам.

Существует ряд особенностей применения данного таможенного режима. В некоторых внешнеэкономических схемах, таких, как безвозмездная передача товаров российским лицам — гуманитарная и техническая помощь — имеет место режим выпуска для свободного обращения с освобождением от уплаты определенных видов платежей. В то же время, в случае дара товаров российскому лицу освобождение от уплаты таможенных платежей не производится.

1.4. Экспорт товаровЭкспорт товаров — таможенный режим, при котором товары вывозятся за пределы таможенной территории Российской Федерации без обязательства об их ввозе на эту территорию.

Экспорт товаров осуществляется при условии уплаты таможенных платежей, соблюдения мер экономической политики и выполнения других установленных требований.

При экспорте товары освобождаются от налогов, либо уплаченные суммы налогов подлежат возврату в соответствии с налоговым законодательством Российской Федерации.

Так, при экспорте товаров непосредственно предприятиями-изготовителями такие товары освобождаются от уплаты НДС и акцизов в порядке, определяемом Государственной налоговой службой Российской Федерации, а при экспорте другими предприятиями сумма уплаченных НДС и акцизов возвращается налоговыми органами по подтверждению таможенных органов.

При выпуске товаров под таможенный режим экспорта товары должны быть вывезены за пределы таможенной территории Российской Федерации в том же состоянии, в котором они были на день принятия таможенной декларации, кроме изменений состояния товаров вследствие естественного износа или убыли при нормальных условиях транспортировки и хранения.

Как правило, режим экспорта используется при выполнении контракте» по поставкам отечественной продукции за рубеж. Экспорт стимулирует поступление валюты в страну, развитие конкурентоспособных производств.

1.5. Содержание таможенных режимов реимпорта и реэкспортаСогласно ст. 32 ТК РФ при таможенном режиме реимпорта российские товары, вывезенные с таможенной территории Российской Федерации в соответствии с таможенным режимом экспорта, ввозятся обратно в установленные сроки без взимания таможенных пошлин, налогов (НДС, акцизов), а также без применения к товарам мер экономической политики (квотирования, лицензирования и т.п.). Иными словами реимпорт – это обратный ввоз из-за границы в Россию отечественных товаров, не подвергшихся там переработке.

Реэкспорт является своеобразным зеркальным отражением режима реимпорта. Реэкспорт – это таможенный режим, при котором иностранные товары вывозятся с таможенной территории России без взимания или с возвратом ввозных таможенный пошлин и налогов и без применения мер экономической политики. Иными словами, реэкспорт – это таможенный режим вывоза товаров, ранее ввезенных из-за границы, не подвергавшихся переработке в нашей стране, а также товаров, проданных на аукционах и международных товарных биржах. С экономической точки зрения его еще именуют «режимом обратного отражения реимпорта товаров». Однако, реэкспорте исходит из присутствия реэкспортируемых товаров на таможенной территории, что дает возможность осуществления таможенного контроля, и принятия дополнительных мер по обеспечению соблюдения условий использования режима, а при реимпорте основной акцент переносится на документальные формы таможенного контроля.

Вывозимы в соответствии с режимом реэкспорта товары подлежат декларированию и таможенному оформлению в общем порядке.

1.6. Транзит товаровВ международном праве под транзитом понимается следование через территорию какого-либо государства иностранных товаров, багажа, транспортных средств, международных почтовых отправлений, путь которых через территорию государства транзита является лишь частью полного маршрута, начинающегося и заканчивающегося вне ее пределов. Иными словами, транзит – это перемещение чего-либо через территорию страны между двумя точками ее государственной границы.

В российском таможенном праве транзит (транзит товаров) – это таможенный режим, при котором товары перемещаются под таможенным контролем между двумя таможенными органами Российской Федерации, в том числе через территорию иностранного государства, без взимания таможенных пошлин, налогов, а также без применения к товарам мер экономической политики.

Экономическое значение международного транзита определяется тем, что он стимулирует:

- развитие внешней торговли и международных товарных перевозок (внешний аспект);

- загрузку транспортных артерий государства, создание новых рабочих мест, деловую активность в сфере услуг по транспортировке и обработке грузов (внутренний аспект).

Экономические преимущества, получаемые государством от развития транзитных (провозных) операций, способствовали отмене транзитных пошлин. В целях стимулирования развития международного транзита в ГАТТ (п. 3 ст. V) закреплен принцип полного налогового освобождения транзитных перевозок товаров и транспортных средств: «…транзитные перевозки... должны быть освобождены от таможенных пошлин и от всех транзитных или других сборов, установленных в отношении транзита, за исключением сборов за перевозку или сборов, соразмерных с административными расходами, вызываемыми транзитом, или со стоимостью предоставляемых услуг».

1.7. Временный ввоз (вывоз) товаровВременный ввоз (вывоз) товаров – это таможенный режим, при котором пользование товарами на таможенной территории России или за ее пределами допускается с полным или частичным освобождением от таможенных пошлин, налогов и без применения мер экономической политики.

Сроки временного ввоза (вывоза) товаров не могут быть больше двух лет, однако ГТК РФ имеет право для отдельных категорий товаров устанавливать более короткие или более продолжительные сроки временного ввоза (вывоза) товаров.

Временно ввозимые (вывозимые) товары подлежат возврату в неизменном состоянии, кроме изменений вследствие естественного износа либо убыли при нормальных условиях транспортировки и хранения (часть 2 ст. 68 ТК РФ).

Таможенным законодательством предусмотрено два типа режима временного ввоза (вывоза): с полным и с частичным освобождением от уплаты таможенных пошлин и иных налогов.

Примером применения временного ввоза (вывоза) с полным освобождением от уплаты таможенных налогов может служить временный ввоз (вывоз) профессионального оборудования, экспонатов для различного рода выставок, учебных материалов, яхт и катеров для соревнований, многооборотной тары, транспорта, осуществляющего международные перевозки, оборудования для научно-исследовательских или учебных целей. Использование товаров носит разовый характер и не имеет смысла помещать их под режим выпуска для свободного обращения.

Второй тип таможенного режима временного ввоза (вывоза) – с частичным освобождением от уплаты таможенных пошлин и налогов – позволяет создать определенные гарантии защиты интересов российской экономики. Он также устанавливает определенного рода ограничения (рамки) использования этого режима, поскольку размер таможенных платежей в этом случае прямо пропорционален продолжительности временного использования товаров на либо вне таможенной территории России.

ГТК РФ устанавливает перечень категорий товаров, помещение которых под таможенный режим временного ввоза/вывоза не допускается. К ним относятся:

расходуемые материалы и образцы;

пищевые продукты, напитки, включая алкогольные, табачные изделия, за исключением случаев временного ввоза (вывоза) в рекламных или демонстрационных целях в единичных экземплярах;

квотируемые товары, предназначенные для вывоза;

промышленные отходы.

Товары могут находится под режимом временного ввоза (вывоза) только в течение установленных сроков их временного пребывания на (вне) таможенной территории. Продление сроков должно рассматриваться как исключительная мера. По истечение этих сроков лицо, временно ввезшее/ вывезшее товары, обязано выполнить установленные процедуры по завершении таможенного режима.

Таможенный режим временного ввоза/ вывоза завершается по истечении установленных сроков и при обратном вывозе (ввозе) находившегося под этим режимом товаров либо до момента истечения сроков – при заявлении таких товаров под иной таможенный режим. При надлежащем выполнении процедур, обозначающих завершение действия режима, лицо, которое временно ввезло (вывезло) товары, освобождается от обязательств, возложенных на него как на бенефициара режима. В противном случае оно несет ответственность за нарушение установленных правил предоставления и пользования таможенным режимом.

1.8. Таможенные режимы переработки: переработка товаров на таможенной территории, переработка под таможенным контролем, переработка вне таможенной территорииВ ТК РФ установлено три таможенных режима, связанных с переработкой товаров; переработка товаров на таможенной территории, переработка товаров под таможенным контролем и переработка товаров вне таможенной территории.

Под переработкой товаров на таможенной территории понимается таможенный режим, при котором иностранные товары используются в установленном порядке для переработки на таможенной территории Российской Федерации без применения мер экономической политики и с возвратом сумм ввозных таможенных пошлин и иных налогов при условии вывоза в соответствии с таможенным режимом экспорта продуктов переработки за пределы таможенной территории Российской Федерации (ст. 58 ТК РФ).

Переработкой товаров под таможенным контролем называется таможенный режим, при котором иностранные товары используются в установленном порядке на таможенной территории Российской Федерации без взимания таможенных пошлин и иных налогов, а также без применения к товарам мер экономической политики для переработки под таможенным контролем с последующим помещением продуктов переработки под таможенный режим выпуска для свободного обращения или под иной таможенный режим (ст. 65 ТК РФ).

Переработка товаров вне таможенной территории - это таможенный режим, при котором российские товары вывозятся без применения к ним мер экономической политики и используются вне таможенной территории Российской Федерации с целью их переработки и последующего выпуска продуктов переработки для свободного обращения на таможенной территории Российской Федерации с полным или частичным освобождением от таможенных пошлин и налогов, а также без применения к товарам мер экономической политики (ст. 87 ТК РФ).

Упомянутые таможенные режимы преследуют общую цель – перемещение товаров через таможенную границу Российской Федерации для их последующей переработки. При этом один из названных режимов допускает использование российских товаров с целью их переработки вне таможенной территории Российской Федерации, а два других, наоборот, позволяют использовать иностранные товары для переработки на российской таможенной территории.

Очень близки по своей сути таможенные режимы переработки товаров на таможенной территории и под таможенным контролем. Оба таможенных режима предполагают осуществление таможенного контроля за товарами, заявленными к переработке. В соответствии со ст. 180 ТК РФ одной из форм таможенного контроля является осмотр территорий и помещений складов временного хранения, таможенных складов, свободных складов, свободных таможенных зон и магазинов беспошлинной торговли, а также других мест, где могут находиться товары и транспортные средства, подлежащие таможенному контролю, или осуществляется деятельность, контроль за которой возложен на таможенные органы, в том числе и переработка товаров. Гарантии реализации этой формы таможенного контроля содержатся в ст. 184 ТК РФ, закрепляющей право доступа должностных лиц таможенного органа в указанные места, а также в ст. 264 ТК ГФ, устанавливающей ответственность за воспрепятствование такому доступу.

По существу эти два схожих таможенных режима различаются только налоговым регулированием: если товары, помещаемые под таможенный режим переработки под таможенным контролем, освобождаются от уплаты ввозных таможенных пошлин и иных налогов, то при использовании таможенного режима переработки на таможенной территории таможенные платежи уплачиваются с возможностью их последующего возврата.

В процессе переработки участвуют два вида товаров: товары, помещенные под таможенный режим переработки (далее – предмет переработки), и товары, с помощью которых производится такая переработка (далее – служебные товары). Служебными товарами могут быть только товары, происходящие с территории страны, на которой осуществляется переработка, либо товары, выпущенные на этой территории для свободного обращения.

В качестве служебных товаров допускается использование товаров, которые применяются при создании вооружения и военной техники, товаров двойного применения (т.е. материалов и оборудования, которые имеют мирное назначение, но могут быть использованы при создании ракетного, ядерного, химического и других видов оружия массового уничтожения), а также товаров, экспорт которых осуществляется в соответствии с международными обязательствами Российской Федерации.

Использование некоторых служебных товаров для переработки товаров на таможенной территории возможно только при наличии разрешения Минэкономики России. К таким товарам относятся, например, слоновая кость, кораллы, ракообразные, моллюски, драгоценные металлы, драгоценные природные камни, ядерные материалы (перечень утверждается Президентом РФ и Правительством РФ), наркотические и психотропные средства (согласно спискам, издаваемым Постоянным комитетом по контролю наркотиков при Минздраве России).

Переработка товаров производится в соответствии с производственным процессом, под которым в таможенном законодательстве понимается совокупность всех действий людей и орудий груда, необходимых для изготовления и/или ремонта товарной продукции,

В результате переработки появляется новый вид товаров, именуемый товарной продукцией (компенсационные товары). Также могут образовываться отходы производства и производственные потери. В совокупности товарная продукция, отходы производства и производственные потери представляют собой продукты переработки.

Под товарной продукцией (компенсационными товарами) понимаются товары, полученные в результате переработки временно ввезенных из-за границы на территорию Российской Федерации иностранных товаров либо полученные в результате переработки за границей временно вывезенных российских товаров.

Товарной продукцией могут являться только те товары, которые произведены по используемому переработчиком производственному процессу до полного изготовления, достаточного для целей вывоза в соответствии с таможенным режимом экспорта.

Отходы производства - товары, неизбежно образующиеся в производственном процессе товарной продукции, получение которых не было целью заявления режима и которые не находят применения у заявителя таможенного режима. Неизбежность образования отходов выражается не в обязательности их появления, а в том, что они появляются независимо от воли лиц, задействованных в процессе переработки, в том, что их появление обусловлено исключительно самим технологическим процессом.

Производственными потерями являются материалы, вещества и т.п., образующиеся и/или безвозвратно теряющиеся в результате производственного процесса при изготовлении товарной продукции.

В ряде случаев предмет переработки используется не полностью, что влечет за собой образование остатков, под которыми понимают оставшуюся часть товаров, помешенных под таможенный режим переработки, не использованных для изготовления товарной продукции и классифицируемых по ТН ВЭД СНГ в той же девятизначной товарной позиции, что и товары, первоначально помещенные под таможенный режим.

Как и остальные таможенные режимы, таможенные режимы переработки имеют свою структуру, которая представляет собой совокупность условий, ограничений и требований, а также предоставляемых льгот. Одинаковое предназначение таможенных режимов переработки не только обусловливает одинаковый процесс переработки товаров, но и объясняет предъявление в рамках указанных таможенных режимов преимущественно одинаковых условий, ограничений и требований.

1.9. Магазин беспошлинной торговлиМагазин беспошлинной торговли – это таможенный режим, при котором товары реализуются под таможенным контролем на таможенной территории Российской Федерации (в аэропортах, портах, открытых для международного сообщения, и иных местах, определяемыми таможенными органами РФ) без взимания таможенных пошлин, налогов и без применения к товарам мер экономической политики.

Развитие международной торговли привело к появлению ряда новых таможенных режимов, одним из которых и является магазин беспошлинной торговли. Его использование дает возможность продавать иностранный товар под таможенным контролем на таможенной территории страны без взимания таможенных налогов и применения к товарам мер экономической политики. Причем в качестве объекта данного таможенного режима могут выступать как товары иностранного производства, так и отечественные. Как те, так и другие предназначаются для продажи только физическим лицам и только выезжающим за пределы таможенной территории Российской Федерации. Таким образом, вывоз приобретенных в магазине беспошлинной торговли товаров за пределы российской таможенной территории – это непременное условие применения данного таможенного режима.

Как правило, магазины беспошлинной торговли открываются в залах ожидания для пассажиров, отъезжающих за границу, а также для транзитных пассажиров в крупных аэропортах, портах, открытых для международного пассажирского сообщения, в пунктах пропуска через государственную границу, предназначенных для пересечения границы физическими лицами. Торговые залы должны находиться обязательно за линией таможенного контроля. В то же время расположение торговых залов должно исключать возможность доступа в них лиц, въезжающих на территорию Российской Федерации (п. 3.8 Положения о таможенном режиме магазина беспошлинной торговли; далее - Положение).

Обустройство торговых залов, подсобных помещений и складов магазина беспошлинной торговли должно исключать возможность поступления и изъятия товаров помимо таможенного контроля и доступа к ним посторонних.

Основой экономической целесообразности применения данного таможенного режима является возможность получения прибыли фактически за счет импортного товара и внешнего потребителя. Значительное снижение себестоимости товара за счет фактического отсутствия таможенных издержек увеличивает товарооборот магазина, создает благоприятные условия развития инфраструктуры аэропортов, портов и т.д. Ограниченность применения данного таможенного режима диктуется уровнем развития международных пассажирских сообщений.

1.10. Свободная таможенная зона и свободный складСвободная таможенная зона и свободный склад – это таможенные режимы, при которых иностранные товары размещаются и используются в соответствующих территориальных границах или помещениях (местах) без взимания таможенных пошлин, налогов, а также без применения к указанным товарам мер экономической политики, а российские товары размещаются и используются на условиях, применяемых к вывозу в соответствии с таможенным режимом экспорта, в порядке, определяемом таможенным законодательством РФ (в частности, главой 14 ТК РФ).

Под свободной зоной в международной таможенной практике понимают часть территории одного государства, на которой ввезенные товары рассматриваются как товары, находящиеся за пределами таможенной территории по отношению к праву импорта и соответствующим налогам, и не подвергаются обычному таможенному контролю.

В соответствии со ст. 75 ТК РФ содержание таможенных режимов свободной таможенной зоны и свободного склада сводится к тому, что иностранные товары размещаются и используются в соответствующих территориальных границах или помещениях (местах) без взимания таможенных пошлин, налогов, а также без применения к указанным товарам мер экономической политики (квотирования, лицензирования), а российские товары размещаются и используются на условиях, применяемых к вывозу в соответствии с таможенным режимом экспорта.

В отношении мер таможенно-тарифного регулирования свободная таможенная зона и свободный склад представляют собой беспошлинную торговую и складскую территорию, где товары иностранного происхождения могут храниться, продаваться и покупаться без оплаты таможенных пошлин и налогов, то есть с точки зрения налогового режима она рассматривается как находящаяся за пределами таможенной границы.

В свободных таможенных зонах и на свободных таможенных складах товары могут находиться без ограничения сроков (ст. 80 ТК РФ). В свободной таможенной зоне допускается любая производственная и коммерческая деятельность, исключающая розничную торговлю и деятельность, запрещенную действующим российским законодательством.

Свободный склад учреждается при наличии лицензии ГТК РФ. К обустройству складов предъявляются жесткие требования, чтобы исключить возможность изъятия помимо таможенного контроля товаров, находящихся на складе, либо поместить туда товары, а также чтобы не затруднять таможенный контроль.

Владелец свободного склада обязан соблюдать условия лицензии на учреждение свободного склада и выполнять все требования таможенных органов относительно таможенного контроля и таможенного оформления товаров, находящихся на свободном складе.

Товары, ввозимые, вывозимые и хранящиеся в пределах свободных таможенных зон и свободных складов, подлежат учету. Любые изменения, происходящие с ними в пределах свободных таможенных зон и свободных складов, должны отражаться в учетных документах.

В соответствии со ст. 81 ТК РФ таможенные органы в целях обеспечения соблюдения законодательства РФ о таможенном деле при наличии достаточных оснований вправе осуществить таможенный контроль за товарами, находящимися в свободных таможенных зонах и на свободных складах. И это право сводит к минимуму возможность использования таможенных свободных зон и свободных складов в качестве первоначальных пунктов контрабандных предметов, в частности антиквариата, оружия и наркотиков.

1.11. Таможенный складТаможенный склад – это таможенный режим, при котором ввезенные товары хранятся под таможенным контролем без взимания таможенных пошлин и налогов, без применения к товарам мер экономической политики на период хранения, а товары, предназначенные для вывоза в соответствии с таможенным режимом экспорта, хранятся под таможенным контролем с предоставлением льгот, предусмотренных Таможенным кодексом РФ (освобождением от таможенных пошлин, возвратов ранее уплаченных сумм и пр.).

Под режим таможенного склада могут помещаться любые товары, за исключением товаров, запрещенных к ввозу в Россию или вывозу из нее, а также иных товаров, перечень которых может определиться России (ст. 42 ТК РФ).

Обеспечение хранения товаров осуществляется путем использования специального выделенного и обустроенного помещения – таможенного склада.

Таможенные склады по степени открытости подразделяются на открытые и закрытые. Склады открытого типа предназначены для использования любыми лицами, закрытые – строго ограниченным кругом лиц.

По составу учредителей склады делятся на склады, учреждаемые таможенными органами, и склады, учреждаемые российскими лицами. Склады, учрежденные таможенными органами, во всех случаях являются открытыми. В случае учреждения таможенных складов российскими лицами они могут быть как открытого, так и закрытого типа, и для его открытия владельцу необходимо получить в таможне лицензию на открытие таможенного склада, которая выдается только при выполнении ряда условий в частности оборудования склада, площади, оплаты сборов.

Таможенный склад может учреждаться только при наличии лицензии ГТК России. Лицензия не требуется, если учредителем таможенного склада является таможенный орган Российской Федерации (ст. 48 ТК РФ).

Товары могут находиться в режиме таможенного склада в течение трех лет. Для отдельных категорий товаров срок нахождения в режиме таможенного склада может быть сокращен до одного года. По истечении установленных сроков хранения товар должен быть заявлен и помещен под иной таможенный режим.

1.12. Таможенные режимы уничтожения товаров и отказа в пользу государстваУничтожение товаров – это таможенный режим, при котором иностранные товары уничтожаются под таможенным контролем, включая приведение их в состояние, непригодное для использования, без взимания таможенных пошлин и налогов, а также без применения к товарам мер экономической политики.

Чаще всего импортер выбирает режим уничтожения, когда его товар после перемещения через таможенную границу утратил свое качество или оказался с истекшим сроком хранения (нередко подобное случается, когда товар длительное время хранится на таможенном складе). Таможенный режим уничтожения применяется также в выставочном деле: стоимость обратной транспортировки может оказаться выше стоимости самих стендов, рекламного оборудования и некоторых экспонатов что и побуждает уничтожать их под таможенным контролем либо передавать в собственность государства. Просто «оставить», «забыть» эти предметы участник выставки или ярмарки не может, так как ввозил их на таможенную территорию Российской Федерации под обязательство обратного вывоза, а, следовательно, если не состоится перемещение груза за пределы таможенной территории Российской Федерации, его владелец (декларант) должен будет уплатить причитающиеся таможенные пошлины и налоги. Легальной возможностью не вывозить груз обратно и в то же время не уплачивать таможенные платежи является представление на таможню надлежащим образом оформленного акта об уничтожении товара под таможенным контролем либо отказе от него в пользу государства.

Отказ от товара в пользу государства – таможенный режим, при котором лицо отказывается от товара без взимания таможенных пошлин, налогов, а также без применения мер экономической политики.

Использование режима отказа в пользу государства так же, как и режима уничтожения напрямую связано с невозможностью или неэффективностью реализации импортного товара на российском рынке. Внешнеторговая практика чаще всего сталкивается со случаями отказа в пользу государства в связи со значительным повышением ставок ввозных таможенных пошлин. Резкое увеличение таможенных платежей может сделать импортный товар неконкурентоспособным по сравнению с аналогичной продукцией отечественного производства. К такому же результату могут привести и непредвиденные длительные транспортные простои при морских и железнодорожных перевозках. Штрафы, уплачиваемые железной дороге, портовой администрации, ведут к значительному удорожанию товара. Определив рентабельность внешнеторговой сделки в изменившихся условиях (с учетом новых таможенных тарифов, штрафов транспортным организациям и т.д.), импортер может посчитать нецелесообразной реализацию своего товара на российском рынке.

Если вывоз такого товара с таможенной территории Российской Федерации также оказывается невыгодным, участник внешнеторговой деятельности, смирившись с потерей товара, стремится свести материальные убытки к минимуму и освободиться от таможенных платежей. Для этого он может выбрать таможенные режимы отказа в пользу государства или уничтожения товара.

Первый, как правило, выглядит предпочтительнее. Безвозмездная передача товара в собственность государства может положительно сказаться на деловой репутации импортера. Кроме того, уничтожение товара производится за счет заинтересованного в этом лица и приводит при прочих равных условиях к дополнительным для него расходам.

Глава 2. Таможенные режимы, особенности таможенного оформления и начисления таможенных платежейВсе перемещаемые через таможенную границу России товары и транспортные средства подлежат таможенному оформлению.

Таможенное оформление – это процедура помещения товаров и транспортных средств под определенный таможенный режим и завершения действия этого режима в соответствии с требованиями и положениями Таможенного кодекса РФ. Таким образом, целью таможенного оформления является помещение товаров и транспортных средств под определенный таможенный режим.

Таможенное оформление товаров и транспортных средств может осуществляться в упрощенном (льготном) порядке, например – при ввозе на таможенную территорию России и вывозе с этой территории товаров, необходимых при стихийных бедствиях, авариях, катастрофах, живых животных, скоропортящихся продуктов, радиоактивных материалов и пр. Упрощенный порядок таможенного оформления предусматривает упрощение процедуры таможенного оформления и сокращения времени его производства, но при этом строго в рамках и с соблюдением основных принципов таможенного оформления, предусмотренных ТК РФ.

Производство таможенного оформления производится в специально определенных для этого местах в регионе деятельности таможенного органа, в котором находится отправитель или получатель товаров либо их структурное подразделение и его осуществление возложено на специализированные подразделения таможенных органов – отделы таможенного оформления и таможенного контроля (ОТО и ТК) таможен и таможенных постов.

Таможенное оформление, включая заполнение таможенных документов для таможенных целей, производится на русском языке, но при определенных условиях согласно ст. 174 ТК РФ таможенные органы могут принимать и использовать документы, составленные на иностранных языках.

Таможенный режим имеет сложную правовую природу и сочетает в себе элементы административно-правового и финансово-правового регулирования. Отказ от государственной монополии на внешнюю торговлю и либерализация внешнеэкономических связей обусловили активизацию таможенно-тарифных (экономических) методов. На законодательном уровне закреплен принцип приоритета экономических мер государственного регулирования внешнеторговой деятельности (ст. 4 Федерального закона «О государственном регулировании внешнеторговой деятельности»).

Действительно, было бы нелогичным со стороны законодателя устанавливать одинаковый размер таможенных платежей применительно к таможенному режиму выпуска для свободного обращения, допускающему полную свободу владения, пользования и распоряжения ввезенными товарами, и к остальным таможенным режимам, помещение товаров под которые предполагает соблюдение установленных условий, ограничений и требований. Различный объем свободы при использовании таможенных режимов обусловливает применение различного режима обложения таможенными пошлинами и иными налогами: если условием таможенного режима выпуска для свободного обращения является уплата всех таможенных платежей, то остальные таможенные режимы сопряжены с предоставлением в отношении ввозимых (вывозимых) товаров определенных льгот.

Сразу же следует обозначить, в отношении каких из таможенных платежей предоставляются льготы в рамках таможенных режимов. Все таможенные платежи можно разделить на две группы: взимаемые при перемещении через таможенную границу Российской Федерации и взимаемые в иных случаях, установленных нормативными правовыми актами по таможенному делу. При этом из платежей, взимаемых при перемещении через таможенную границу Российской Федерации, следует выделить отдельную группу - платежи, взимаемые при таможенном оформлении. К ним относятся таможенная пошлина, налог на добавленную стоимость и акциз. В рамках таможенных режимов предоставляются льготы только по таможенным платежам, составляющим эту последнюю группу.

Применительно к конкретному таможенному режиму лицу, перемещающему товары, могут предоставляться следующие виды льгот: полное освобождение от уплаты таможенных платежей, частичное освобождение от уплаты таможенных платежей, возврат ранее уплаченных таможенных платежей.

Указанные льготы можно условно подразделить на две группы: льготы по таможенным платежам, уплачиваемым непосредственно при помещении товаров под таможенный режим (основные льготы по таможенным платежам), и льготы по таможенным платежам, не уплачиваемым непосредственно при помещении товаров под таможенный режим, но связанные с его использованием (дополнительные льготы по таможенным платежам). В ряде случаев льготы применяются только в отношении отдельных категорий товаров, помещаемых под таможенный режим.

Рассмотрим отдельные случаи применения льгот.

Полное освобождение от уплаты таможенных платежей. Данная льгота используется чаще, чем остальные. От таможенной пошлины и иных налогов освобождаются товары, помещаемые под таможенные режимы реимпорта, реэкспорта, транзита, переработки под таможенным контролем, магазина беспошлинной торговли, уничтожения, отказа в пользу государства и другие режимы.

При помещении товаров под таможенные режимы свободной таможенной зоны, свободного склада или таможенного склада от таможенной пошлины и иных налогов освобождаются только иностранные товары. Российские товары (свободная таможенная зона, свободный склад), а также товары, предназначенные для вывоза в соответствии с таможенным режимом экспорта (таможенный склад), освобождаются от уплаты таможенных платежей постольку, поскольку такое освобождение предусмотрено при вывозе товаров в соответствии с таможенным режимом экспорта.

В рамках таможенного режима временного ввоза (вывоза) освобождение от уплаты таможенных платежей применяется также только в отношении определенных категорий товаров. Их перечень приведен в приложении № 1 к указанию ГТК России от 25 апреля 1994 г. № 01-12/328 «О некоторых вопросах применения таможенного режима временного ввоза (вывоза)». В частности, полному освобождению от уплаты таможенных пошлин и иных налогов подлежат транспортные средства, используемые для международных перевозок пассажиров и товаров; товары, перемещаемые для демонстрации на выставках, ярмарках и других подобных мероприятиях; многооборотная тара и упаковка и др. Постановлением Правительства РФ от 22 августа 1997 г. № 198 «О временном ввозе (вывозе) научных приборов и оборудования» к случаям полного освобождения от уплаты таможенных пошлин и налогов отнесен временный ввоз (вывоз) научных приборов и оборудования, отвечающих ряду условий.

Частичное освобождение от уплаты таможенных платежей. Эта льгота применяется к временно ввезенным (вывезенным) товарам, на которые не распространяется полное освобождение от уплаты таможенных платежей, а также к товарам, срок временного ввоза (вывоза) которых продлен. При частичном освобождении от уплаты таможенных пошлин и иных налогов за каждый полный и неполный календарный месяц уплачивается 3 % от суммы таможенных пошлин и иных налогов, которые подлежали бы уплате при выпуске товаров для свободного обращения или при их вывозе в соответствии с таможенным режимом экспорта (периодические таможенные платежи). В случае если уплаченные суммы периодических таможенных платежей станут равными сумме таможенных пошлин и иных налогов, товар считается выпущенным в соответствии с указанными режимами при условии, что к таким товарам не применяются меры экономической политики.

Возврат ранее уплаченных таможенных платежей. Возврат ранее уплаченных налогов используется в целях стимулирования экспорта.

Уплаченные суммы таможенных пошлин и налогов возвращаются при использовании таможенных режимов переработки товаров на таможенной территории и вне таможенной территории Российской Федерации.

Дополнительными являются льготы по таможенным платежам, уплачиваемым до помещения товаров под таможенный режим, а также льготы, предоставляемые при завершении действия таможенного режима.

Так, реимпорт представляет собой таможенный режим, при котором российские товары, вывезенные с таможенной территории Российской Федерации в соответствии в таможенным режимом экспорта, ввозятся обратно в установленные сроки без взимания таможенных пошлин, иных налогов, а также без применения к товарам мер экономической политики (ст. 32 ТК РФ). Как видно, при помещении товаров под таможенный режим реимпорта участнику внешнеэкономической деятельности предоставляются льготы по таможенным платежам в виде полного освобождения от уплаты таможенных пошлин и иных налогов. Однако он может воспользоваться также дополнительной льготой, которая заключается в возврате сумм вывозных таможенных пошлин и иных налогов, уплаченных таможенному органу задолго до заявления таможенного режима реимпорта (ст. 34 ТК РФ).

Аналогичная система действует при использовании реэкспорта - таможенного режима, при котором иностранные товары вывозятся с таможенной территории Российской Федерации без взимания или с возвратом ввозных таможенных пошлин и иных налогов и без применения мер экономической политики (ст. 100 ТК РФ), в данном случае также имеет место факт предоставления льгот по таможенным платежам, уплачиваемым до помещения товаров под режим реэкспорта.

Таможенный режим переработки на таможенной территории Российской Федерации предполагает полное освобождение продуктов переработки от вывозных таможенных пошлин и иных налогов, таможенный режим переработки вне таможенной территории Российской Федерации - полное или частичное освобождение продуктов переработки от ввозных таможенных пошлин и иных налогов.

Условия предоставления льгот по таможенным платежам.

Участники внешнеэкономической деятельности могут получить льготы по таможенным платежам только при соблюдении существенных условий, ограничений и требований таможенного режима, под который они поместили товары и транспортные средства. Существенными можно считать те условия, требования или ограничения, которые образуют понятие таможенного режима или относительно которых сделана особая оговорка о том, что их несоблюдение влечет уплату таможенных платежей в большем размере. Это означает, например, что льготы по таможенным платежам, предусмотренные таможенными режимами экспорта, реэкспорта, а также транзита, предоставляются только при фактическом вывозе товаров за пределы территории Российской Федерации. При несоблюдении этого требования таможенные платежи подлежат уплате в установленном порядке. Так, ст. 40 ТК РФ (таможенный режим транзита) закрепляет, что при выдаче без разрешения таможенного органа, утрате товаров или недоставлении их в таможенный орган назначения перевозчик должен уплатить таможенные платежи, которые подлежали бы уплате при выпуске товаров для свободного обращения или экспорта.

В некоторых случаях таможенное законодательство связывает возможность получения налоговой льготы с соблюдением одного или нескольких самостоятельных условий. Они не составляют содержание самого таможенного режима (т.е. не являются его условиями, ограничениями или требованиями), однако без их соблюдения получение льготы невозможно. Несоблюдение самостоятельных условий предоставления льгот по таможенным платежам не является нарушением таможенного режима и не образует составов нарушений таможенных правил, ответственность за которые предусмотрена ТК РФ. Неблагоприятные последствия для лица, их не исполнившего, выражаются лишь в отказе в предоставлении льготы.

В качестве примеров приведем следующие ситуации.

Ранее было отмечено, что таможенный режим реэкспорта предполагает освобождение товаров от ввозных таможенных пошлин или их возврат. Однако если возврат ввозных таможенных пошлин производится в любом случае, то освобождение от ввозных таможенных пошлин допускается, только если товары заявляются таможенному органу в качестве ввозимых исключительно и непосредственно для реэкспорта.

Условием для возврата вывозных таможенных пошлин при использовании таможенного режима реимпорта является осуществление реимпорта товаров в течение трех лет с момента их вывоза.

Полное освобождение временно ввозимых (вывозимых) товаров от таможенных пошлин и налогов допускается только при их ввозе сроком на один год. В случае продления срока временного ввоза (вывоза) применяется частичное освобождение от уплаты таможенных платежей.

Возврат таможенных пошлин и налогов, уплаченных при помещении товаров под таможенный режим переработки на таможенной территории Российской Федерации, осуществляется при одновременном соблюдении следующих условий: во-первых, продукты переработки должны быть вывезены за пределы таможенной территории Российской Федерации в соответствии с таможенным режимом экспорта, а во-вторых, вывоз должен быть осуществлен не позднее двух лет со дня перемещения товаров через таможенную границу Российской Федерации.

Льготы, применяемые в рамках таможенных режимов, а также условия их предоставления приводятся в таблице 2.1.

Льготы, предоставляемые в связи с заявлением таможенного режима

Таблица 2.1.

| Таможенный режим | Основные льготы по таможенным платежам | Условия предоставления основных льгот по таможенным платежам | Дополнительные льготы по таможенным платежам | Условия предоставления дополнительных льгот по таможенным платежам | ||

| Таможенная пошлина | НДС, акцизы | Сборы за таможенное оформление | ||||

| Выпуск для свободного обращения | + | + | + | |||

| Экспорт | + | возврат | + | |||

| Реимпорт | - | - | + | Возврат вывозных таможенных пошлин и налогов | Осуществление реимпорта товаров в течение трех лет с момента их вывоза | |

| Реэкспорт | - | - | + | Невзимание таможенных пошлин и налогов при ввозе товаров | Заявление товаров таможенному органу в качестве ввозимых непосредственно и исключительно для реэкспорта | |

| Возврат ввозных таможенных пошлин и налогов | ||||||

| Транзит | - | - | + | |||

| Временный ввоз (вывоз) товары с полным освобождением от таможенных платежей | - | - | + | Ввоз (вывоз) товаров на срок не более чем один год | ||

| Временный ввоз (вывоз) иные товары | Частичное освобождение | Частичное освобождение | + | |||

| Переработка на таможенной территории | возврат | возврат | + | -Вывоз продуктов переработки за пределы таможенной территории РФ в соответствии с режимом экспорта. -Вывоз продуктов переработки не позднее двух лет со дня перемещения товаров через таможенную границу РФ. | О Продолжение таблицы 2.1. свобождение иностранных товаров и продуктов переработки от вывозных таможенных пошлин и налогов | |

| Переработка под таможенным контролем | - | - | + | |||

| Переработка вне таможенной территории | возврат | возврат | + | Полное освобождение продуктов переработки от таможенных пошлин и налогов | -Помещение продуктов переработки под режим выпуска для свободного обращения. -Заявление режима лицом, получившим лицензию на переработку вне таможенной территории. -Вывоз товаров для ремонта, осуществляемого безвозмездно. | |

| Магазин беспошлинной торговли | - | - | + | Частичное освобождение продуктов переработки от таможенных пошлин и налогов | -Помещение продуктов пе-реработки под режим выпуска для свободного обращения -Заявление режима лицом, получившим лицензию на переработку вне таможенной территории -Вывоз товаров для возмездного ремонта или иных операций по переработке | |

| Таможенная зона/ свободный склад | - | - | + | Продолжение таблицы 2.1. | ||

| Иностранные товары | ||||||

| Российские товары | Применительно к вывозу в соответствии с таможенным режимом экспорта | |||||

| Таможенный склад | - | - | + | |||

| Ввезенные товары | ||||||

| Товары, предназначенные для вывоза в соответствии с режимом экспорта | Применительно к вывозу в соответствии с таможенным режимом экспорта | |||||

| Уничтожение | - | - | + | Невзимание таможенных пошлин, налогов и сборов за таможенное оформление в отношении отходов | Таможенная стоимость не превышает суммы, эквивалентной 20 долларам США Дальнейшее использование отходов невозможно в силу того, что они захоронены | |

| Отказ в пользу государства | - | - | + | |||

| Вывоз товаров для представительств за рубежом | - | + | + | |||

| Вывоз отдельных товаров в государства бывшие республики СССР | - | + | + | |||

В таможенном тарифе устанавливается соответствие между двумя структурными элементами - товарной номенклатурой и ставками таможенных пошлин. Ставки ввозных таможенных пошлин зависят не только от вида перемещаемого через таможенную границу товара (его позиции в товарной номенклатуре), но и от страны происхождения такого товара. В зависимости от страны происхождения товара ставки таможенных пошлин могут быть разделены на:

- минимальные;

- преференциальные;

- максимальные (генеральные).

Минимальными ставками облагаются товары, происходящие из государств, которым в торговле с Российской Федерацией предоставлен режим наибольшего благоприятствования (далее - РНБ). Российская Федерация, не являясь участницей ГАТТ, устанавливает РНБ в торгово-политических отношениях с зарубежными странами в двусторонних торговых договорах и соглашениях. В импортном тарифе содержится перечень стран, в торгово-политических отношениях с которыми Российская Федерация применяет РНБ. В этом перечне поименовано свыше 120 государств.

Ставки ввозных таможенных пошлин по каждой позиции товарной номенклатуры, применяемые к товарам, происходящим из государств, которым Российская Федерация предоставляет в торгово-политических отношениях РНБ, являются базовыми ставками.

В отношении товаров, происходящих из государств, которым Россия не предоставляет РНБ либо страна происхождения которых не установлена, применяются базовые ставки, увеличенные в два раза. Такие ставки называются максимальными, или генеральными.

Преференциальные ставки являют собой разновидность льготных ставок, предоставляемых отдельным странам или группам стран.

Преференциальный режим применяется в случае предоставления сертификата происхождения формы «А» и при условии соблюдения правила прямой отгрузки (поставки) и непосредственной закупки.

Прямой отгрузкой (поставкой) считается поставка товаров, транспортируемых из развивающейся страны, на которую распространяется тарифный преференциальный режим, в страну, предоставившую тарифные преференции без провоза через территорию другого государства. Правилу прямой поставки отвечают также товары, транспортируемые через территорию одной или нескольких стран вследствие географических, транспортных, технических или экономических причин, при условии, что товары в странах транзита, в том числе при их временном складировании на территории этих стран, находятся под таможенным контролем.

Непосредственно закупаемым считается товар, приобретенный импортером у лица, зарегистрированного в качестве субъекта предпринимательской деятельности в развивающейся стране, на которую распространяется тарифный преференциальный режим.

В том случае, когда товары происходят из страны, включенной одновременно в перечень наименее развитых стран и в перечень государств, с которыми у России установлен РНБ (или одновременно в перечень развивающихся стран — пользователей системой преференций РФ и в перечень государств, с которыми у России установлен РНБ), и поставляются без выполнения перечисленных в предыдущем абзаце условий, при обложении таможенной пошлиной используется базовая ставка.

Если же товары происходят из страны, включенной либо в перечень наименее развитых стран, либо в перечень развивающихся стран - пользователей системой преференций Российской Федерации, но не включенной в перечень государств, с которыми у России установлен РНБ, и поставляются без соблюдения указанных условий, они облагаются базовыми ставками, увеличенными вдвое.

Перечень развивающихся стран - пользователей системой преференции Российской Федерации включает свыше 100 государств и территорий.

Постановлением Правительства РФ от 11 апреля 1996 г. № 413 установлено, что с 15 мая 1996 г. товары, подпадающие под действие преференциального режима, облагаются ввозными пошлинами по ставкам в размере 75 % действующих базовых ставок таможенного тарифа.

Рис. 2.1. Определение уровня ставок таможенного тарифа в зависимости от страны происхождения товаров.

При взимании ввозной таможенной пошлины по адвалорной или комбинированной ставке определяется таможенная стоимость ввозимых товаров.

Законодательное определение таможенной стоимости дано в ТК РФ, где под таможенной стоимостью понимается основа для исчисления таможенной пошлины, акцизов и таможенных сборов (ч. 1 ст. 117).

Декларант заявляет таможенному органу РФ таможенную стоимость на этапе таможенного оформления товара | |

Таможенная стоимость товара определяется декларантом согласно методам определения таможенной стоимости | |

Таможенный орган РФ, производящий таможенное оформление товара, контролирует правильность определения декларантом таможенной стоимости | |

На основе таможенной стоимости и в соответствии с ТК РФ производятся исчисление, уплата и взимание ввозной таможенной пошлины, рассчитываемой по адвалорным и комбинированным ставкам | |

Рис. 2.2. Таможенная стоимость и расчет таможенной пошлины

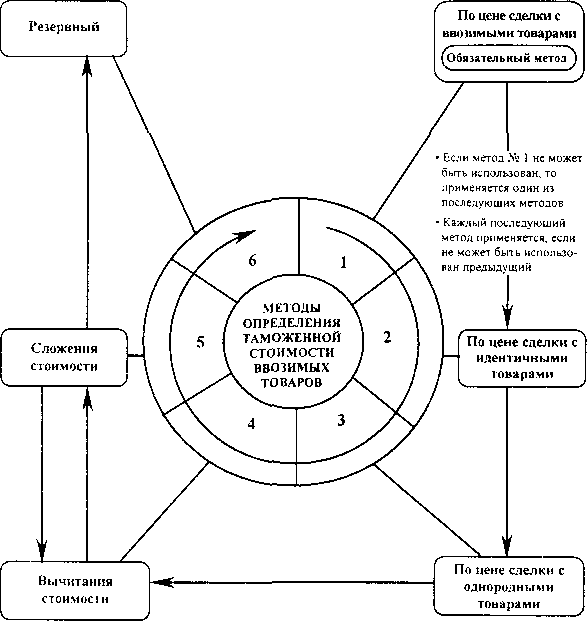

Для определения таможенной стоимости ввозимых в Российскую Федерацию товаров используются в заданном порядке следующие шесть методов:

1) по цене сделки с ввозимыми товарами;

2) по цене сделки с идентичными товарами;

3) по цене сделки с однородными товарами;

4) вычитания стоимости;

5) сложения стоимости;

6) резервный метод.

Рис. 2.3. Система методов определения таможенной стоимости

Основным методом определения таможенной стоимости для сделок купли-продажи (т.е. сделок на стоимостной основе) является опенка по цене сделки с ввозимыми товарами (метод 1). Поэтому начинал, оценку следует всегда с проверки применимости этого метода.

Если основной метод в силу ряда причин, установленных в Законе РФ «О таможенном тарифе», не может быть использован, применяется один из пяти оставшихся методов. Каждый последующий метод оценки применяется только тогда, когда таможенная стоимость не может быть определена путем использования предыдущего метода.

Методы 2 и 3 основаны на использовании в качестве исходной базы для определения таможенной стоимости цены сделки с идентичными и однородными товарами. При этом в равной мере может применяться как информация, имеющаяся у таможенных органов, так и документально подтвержденная информация, представляемая декларантом. Основным критерием при выборе информации в качестве исходной базы для определения таможенной стоимости становится степень близости к условиям оцениваемой сделки.