Навигация

Развитие лизинга на Украине

23176

знаков

1

таблица

0

изображений

СОДЕРЖАНИЕ

| Введение 1 Лизинговые операции 2 виды лизинга 2.1 Оперативный (сервисный) лизинг 2.2 Финансовый (капитальный) лизинг 2.3 Возвратный лизинг 2.4 Долевой лизинг 2.5 прямой лизинг 2.6 Сублизинг 3 Развитие лизинга в Украине 4 Лизинговые компании в Украине Заключение Перечень ссылок | 3 4 6 6 7 8 8 9 9 10 13 14 15 |

ВВЕДЕНИЕ

На эффективность использования основных фондов предприятия влияет большое количество факторов. Немаловажную роль здесь играет политика управления финансированием необоротных активов, в частности их обновления.

Финансирование обновления операционных внеоборотных активов сводится к двум вариантам. Первый из них основывается на том, что весь объем обновления этих активов финансируется за счет собственного капитала. Второй из них основан на смешанном финансировании обновления операционных внеоборотных активов за счет собственного и долгосрочного заемного капитала.

Выбор соответствующего варианта финансирования обновления операционных внеоборотных активов по предприятию в целом осуществляется с учетом следующих основных факторов:

− достаточности собственных финансовых ресурсов для обеспечения экономического развития предприятия в предстоящем периоде;

− стоимости долгосрочного финансового кредита в сравнении с уровнем прибыли, генерируемой обновляемыми видами операционных внеоборотных активов;

− достигнутого соотношения использования собственного и заемного капитала, определяющего уровень финансовой устойчивости предприятия;

− доступности долгосрочного финансового кредита для предприятия.

В процессе финансирования отдельных видов операционных внеоборотных активов одной из наиболее сложных задач финансового менеджмента является выбор альтернативного варианта — приобретение этих активов в собственность или их аренда.

1 ЛИЗИНГОВЫЕ ОПЕРАЦИИ

Что такое лизинг? На первый взгляд, все просто: одна организация покупает у другой нужное оборудование или машины и сдает их во временное пользование третьей с правом будущей покупки. Но простой данная операция выглядит лишь на первый взгляд: до настоящего времени специалисты не могут выработать единых принципов в составлении необходимых соглашений, разобраться в их природе. Предлагаем ближе посмотреть на поставленную проблему

Начнем с этимологии слова "лизинг". Лизинг - слово английского происхождения, берущее начало от глагола lease - сдавать или брать имущественную аренду. Лизинг начал свою жизнь в англоязычных странах и вскоре превратился в очень распространенную операцию: в США в лизинге находится 45% производственного оборудования, в Японии - 33, в ФРГ - 18; в США сдается 19% имеющихся компьютеров, 12,5% самолетов, 86,7% грузовых автомобилей, 5,5 строений.

Нет необходимости говорить о том, какую роль в экономике играют инвестиции. А источниками средств являются или собственные деньги предприятий, или одолженные. А лизинг как раз и выступает в роли источника взятых в долг средств - коммерческого кредита, то есть кредита в натуральной форме. Особенно он нужен в наукоемких отраслях - таких, как разработка программного обеспечения, синтез полупроводников, новых конструкционных материалов и др.

Во многих работах зарубежных авторов, посвященных лизингу, можно встретить цитату из "Риторики" Аристотеля о том, что богатство есть не владение имуществом на основе права собственности, а право на пользование им. Историки называют и более позднюю дату: воспоминание о лизинге есть в "Законах" Хаммурапи около 1800 г. до н. э. Римская империя также не осталась в стороне - связанные с лизингом действия нашли свое отображение в "Институциях" Юстиниана. В Англии лизинг был распространен с 1284 г. Но особенное развитие получил он во время промышленных революций. Например, предметом лизинга в ХIХ веке были железнодорожные вагоны, сдаваемые отдельными компаниями собственникам шахт для перевозки угля. Надо отметить, что отсюда и пошло право арендаторов покупать имущество, которое они сдавали, после окончания срока аренды. Однако действительно распространенным явлением лизинг стан в США. Отцом лизинга считается Генри Шонфенльд, организовавший в 1952 г. компанию United States Leasing Corp., открывшую в 1959 г. свои филиалы в Англии и Канаде.

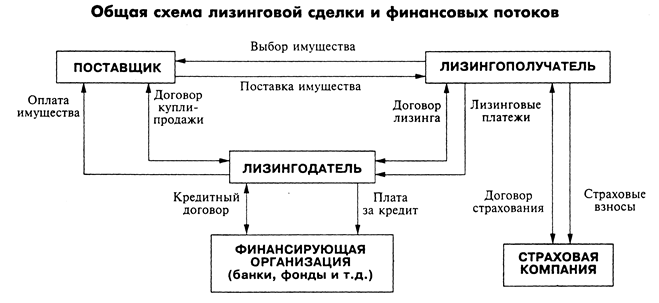

Теперь лизингом называют имущественные отношения, складывающиеся таким образом: одна организация (пользователь) обращается к другой (лизинговой компании) с просьбой приобрести необходимое ей оборудование и передать его ей во временное пользование. Лизинговой компании может и не быть (тогда ее функции будет выполнять сама промышленная компания), но практически все крупные компании-производители имеют ее.

В зависимости от условий, предусмотренных участниками лизинга, различают несколько его видов, хотя границу между ними провести трудно. Главными являются финансовый и оперативный лизинг. В данном случае критерием для выделения понятий есть объем обязанностей лизингодателя на срок использования оборудования. Название первого обусловлено тем, что лизинговая компания финансирует соглашение; срок аренды в этом случае приближается к сроку полной амортизации оборудования. В конце действия соглашения оборудование можно купить, продолжить аренду или договорные отношения.

Разновидностью финансового лизинга является обратный лизинг. В этом случай собственник оборудования продает его лизинговой компании и одновременно составляет договор лизинга на проданное оборудование; таким способом можно улучшить свое финансовое положение

При оперативном лизинге оборудование сдается на период значительно меньший, чем срок его службы. В этом случае оборудование сдается в аренду несколько раз. Иначе различают лизинг с полной оплатой (финансовый) и частичной (оперативный).

В зависимости от того, кто осуществляет обслуживание оборудования, лизинг делится на чистый (нетто) и брутто. В брутто главная обязанность по обслуживанию лежит на лизингодателе.

Очень интересной для Украины является такая разновидность лизинга, как финансовый левередж (рычаг). В этом случае для внедрения крупных лизинговых проектов (строительство заводов, фабрик, путей) объединяются капиталы нескольких лизинговых компаний. Преимуществом такого способа является то, что указанные компании не имеют права регресса на построенный при помощи их средств объект.

Похожие работы

... , причитающихся лизингодателю. При краткосрочной и среднесрочной аренде сумма арендных выплат в значительной мере устанавливается конъюнктурой рынка арендуемых товаров. При долгосрочной аренде (лизинге) в основу расчета лизинговых платежей закладываются методически обоснованные расчеты, что связано со стоимостью объекта сделки и длительным сроком лизингового контракта. Многие экономисты при ...

... от данного риска: - детальный анализ кредитоспособности лизингополучателя и эффективности проекта ( если лизинг является элементом проектного финансирования) на подготовительном этапе лизинговой операции; - закрепление за лизингополучателем обязанности регулярного предоставления своей финансовой отчетности; - предоставление банковских гарантий и (или) гарантий поставщика объекта ...

... периода. Если налогоплательщик не зарегистрирован как плательщик налога на добавленную стоимость, то сумма уплаченного (начисленного) НДС включается в первоначальную стоимость объекта основанных фондов. 2.4. Аренда основных средств. Бухгалтерский учет Бухгалтерский учет арендных операций ведется в соответствии с Положением (стандартом) бухгалтерского учета 14 «Аренда», утвержденным приказом ...

... находится в стране, с которой заключен договор об избежании двойного налогообложения, то на него данное положение не распространяется. Международный лизинг Закон Украины “О налогообложении прибыли предприятий” от 19.06.97 г. №27/97-ВР. Статья 13. Налогообложение нерезидентов. 13.1. Любые доходы, полученные нерезидентом, источник которых ...

0 комментариев