Навигация

2.4 Долевой лизинг

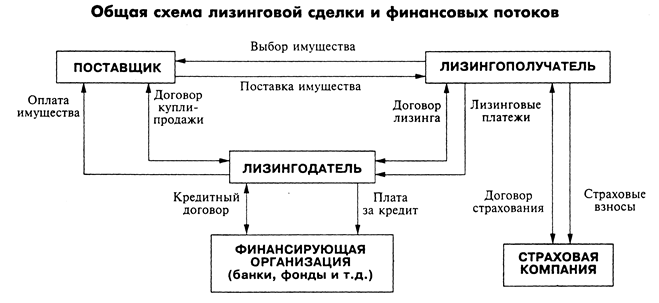

Долевой лизинг – еще одна разновидность финансового лизинга, предусматривающая участие в сделке третьей стороны – инвестора, в качестве которого обычно выступает банк, страховая или инвестиционная компания. В этом случае лизинговая фирма, предварительно заключив контракт на долгосрочную аренду некоторого оборудования, приобретает его в собственность, оплатив часть стоимости за счет заемных средств. В качестве обеспечения полученного займа используются приобретенное имущество (как правило, на него оформляется закладная) и будущие арендные платежи, соответствующая часть которых может выплачиваться арендатором непосредственно инвестору. При этом лизинговая фирма пользуется преимуществами налогового щита, возникающего в процессе амортизации оборудования и погашения долговых обязательств. Основные объекты этой формы лизинга – дорогостоящие активы, такие, как месторождения полезных ископаемых, оборудование для добывающих отраслей и т.д.

2.5 прямой лизинг

При прямом лизинге арендатор заключает с лизинговой фирмой соглашение о покупке требуемого оборудования и последующей сдачей ему в аренду. Часто соглашение об аренде может быть заключено непосредственно с фирмой-производителем (т.е. на прямую). Крупнейшими производителями, предоставляющими свою продукцию на условиях лизинга, являются такие известные фирмы, как IBM, Xerox, GATX, а также многие авиационные, судостроительные и автомобильные компании. Например, лидеры мирового автомобильного рынка – концерны «Даймлер-Крайслер» и BMW состоят учредителями ряда ведущих лизинговых компаний, через которые осуществляют сбыт своей продукции во многих странах мира.

2.6 Сублизинг

Сублизинг - особый вид отношений, возникающих в связи с переуступкой прав пользования предметом лизинга третьему лицу, что оформляется договором сублизинга.

При сублизинге лицо, осуществляющее сублизинг, принимает предмет лизинга у лизингодателя по договору лизинга и передает его во временное пользование лизингополучателю по договору сублизинга. При передаче предмета лизинга в сублизинг обязательным должно являться согласие лизингодателя в письменной форме.

3 РАЗВИТИЕ ЛИЗИНГА В УКРАИНЕ

История развития лизинга насчитывает тысячелетия. Введение в экономический лексикон термина “лизинг” (от англ. “to lease”), означающего “арендовать” или “брать в аренду”, связывают с операциями телефонной компании “Белл”, руководство которой в 1877 году приняло решение не продавать свои телефонные аппараты, а сдавать их в аренду. С момента основания в 1952 году в Сан–Франциско первой лизинговой компании "Юнайтед Стейтс Лизинг Корпорейшн” этот новый вид бизнеса начал активно развиваться, а с принятием в Оттаве Конвенции UNIDROIT (Международного института унификации частного права) по международному финансовому лизингу он действует как самостоятельный финансовый институт.

На сегодняшний день лизинг является одним из основных финансовых инструментов, позволяющих осуществлять значительные капитальные вложения в развитие материально-технической базы любого производства. Судите сами, на мировом уровне с использованием лизинга осуществляется до 20-30% инвестиций. Каковы же тенденции развития лизинга в Украине? Опыт проведения лизинговых операций в Украине относится к временам существования Советского Союза, когда существовали организации, которые занимались лизингом судов и самолетов. В начале 90-х годов некоторые банки предпринимали попытки проведения лизинговых сделок при отсутствии специальных организационных структур и соответствующей законодательной базы. И только в середине 90-х годов украинское правительство обратило внимание на институт лизинга, рассматривая лизинг как инструмент стимулирования инвестиционной деятельности, ведь, как мы уже отмечали, в развитых странах мира лизинг является неотъемлемой частью экономических процессов.

Однако, с момента утверждения нормативно-правовой и налоговой базы, регулирующей лизинговые сделки, профессиональный эксперт ли это, или обычный предприниматель не могут разобраться во всех “тонкостях” несовершенного законодательства, рассчитать эффективность лизингового проекта, осуществить консультационную поддержку. Как показывает мировая практика, основной предпосылкой для развития лизинга является благоприятная правовая среда. Из-за ее отсутствия в Украине практически исчез финансовый лизинг, лишь иногда этот вид лизинга используется иностранными лизинговыми компаниями или товаропроизводителями. Украинские лизинговые компании используют “имитационные” модели лизинга, такие как продажа в рассрочку, которая на сегодняшний день является наиболее приемлемым способом приобретения оборудования.

Учитывая сложную ситуацию, в которой находится большинство предприятий Украины, обновление практически полностью изношенных основных фондов за счет собственных средств – задача очень сложная. В этих условиях лизинг для многих украинских предприятий может стать одним из реальных источников приобретения средств производства, с другой стороны это один из путей диверсификации деятельности банков и финансовых компаний. Также лизинг может стать основой развития малого и среднего бизнеса в Украине, так как открывает этим предприятиям, которые не располагают средствами для покупки оборудования, огромные финансовые возможности для развития. Каждый день мы вторим о привлечении иностранных инвестиций в Украину. Так, осуществление лизинговых операций привлекло бы дополнительные иностранные инвестиции в виде оборудования, сельскохозяйственной техники, транспортных средств и др.

Во многом, снижение лизинговой активности на Украине связано с общей макроэкономической ситуацией, проблемами определения кредитоспособности партнеров и с адекватностью финансового обеспечения лизинговых сделок, а также недостатком дешевых финансовых ресурсов у некоторых украинских лизинговых компаний. Сегодня в нашей стране существует множество факторов, сдерживающих развитие различных групп лизингодателей. Во всех развитых странах лизинговые операции являются объектом льготного налогообложения, находят постоянную государственную поддержку.

К числу проблем, значительно препятствующих развитию лизинга также можно отнести следующие:

− противоречия и терминологическая неопределенность во многих законодательных актах и нормативно-правовых документах, регулирующих лизинговые операции, несовершенство принципов бухгалтерского учета;

− некорректное определение самого понятия лизинга в Законе “О лизинге”, которое неоправданно увеличивает сроки лизинговых контрактов. Закон содержит целый ряд противоречивых норм относительно того, является ли приобретение имущества по договору финансового лизинга обязанностью или же правом лизингополучателя.

− сроки договоров финансового лизинга строго привязаны к нормам амортизации определенной части стоимости объекта лизинга;

− только ускоренная амортизация может способствовать развитию лизинга (вместо чего в Украине постоянно изменяются и вводятся понижающие коэффициенты, которые на практике приводят к постоянному перезаключению лизинговых соглашений и “искусственно” увеличивают их сроки);

− определение субъектов лизинговой сделки, согласно украинскому законодательству, ограничивает возможность увеличения количества ее участников, отсутствует институт сублизинга;

− невозможность для лизингодателя выделить НДС, уплаченный при покупке объекта лизинга и возместить его из бюджета, что искусственно увеличивает стоимость объекта финансового лизинга для лизингополучателя и сумму финансирования для лизингодателя. Также существует неясность базы налогообложения НДС при переходе права собственности в конце срока финансового лизинга;

− возможность чрезмерного налогообложения лизингодателя налогами на доход, а также авансовых платежей лизингополучателя;

− в противоречие международной практике проведения лизинговых сделок, согласно которой лизингодатель имеет возможность изымать в упрощенном порядке у лизингополучателя объект лизинга в достаточно широком ряде случаев, в Украине лизингодатель имеет такое право в единственном случае – в случае неуплаты лизингополучателем лизинговых платежей в течение двух очередных сроков;

− таможенные барьеры (НДС на ввозимое оборудование, таможенные пошлины);

− отсутствие развитой инфраструктуры лизингового рынка;

− слабая государственная поддержка, отсутствие налоговых льгот, в том числе для структур, готовых предоставить долгосрочное кредитование.

4 ЛИЗИНГОВЫЕ КОМПАНИИ В УКРАИНЕ

Лизингодателями в Украине выступают резиденты и нерезиденты, однако объем лизинговых операций остается достаточно низким. Но все же, преодолевая вышеперечисленные проблемы и недоработки законодательной базы, в Украине лизингом занимаются такие компании как Украинский Финансовый Лизинговый Дом банка “Украина”, “СергоГаммаЛизинг” (международный лизинг), “ЕвроСиваш”, “Украинская Финансовая Лизинговая компания”, “Укрэксимлизинг”, “ХансаЛизинг” и др. К выбору потенциального лизингополучателя компании относятся с большой осторожностью. Для рассмотрения лизингового проекта необходимо предоставить лизингодателю стандартный перечень документов: заявку на требуемое оборудование, бизнес – план, краткую историческую справку о деятельности предприятия, предлагаемое обеспечение лизинговой сделки (авансовый платеж, банковская гарантия и т.п.), документы, характеризующие финансовое состояние предприятия, юридические документы. Необходимо учитывать, что кроме наличия гарантийных обязательств, обеспечения уплаты лизинговых платежей, и соблюдения условий контракта в целом, на первоначальном этапе успех во многом зависит от качественной подготовки и презентации предпринимателями бизнес – плана. Именно на этом этапе большинство проектов остаются отклоненными и нерассмотренными по причине неправильно составленных бизнес - планов проекта.

Тем не менее, украинские лизинговые компании реально осуществляют лизинговые проекты, используя продажу в рассрочку, аренду с выкупом, оперативный лизинг. Широкое распространение в Украине получил международный лизинг сельскохозяйственной техники, автотранспорта, телекоммуникационного оборудования, полиграфической техники, энерго- и теплосберегающего оборудования. Иногда международный лизинг оказывается более привлекательным, чем лизинг с использованием дорогостоящих украинских финансовых ресурсов, хотя и в этой сфере существуют некоторые барьеры и в каждом конкретном случае необходим строгий расчет.

ЗАКЛЮЧЕНИЕ

Рынок лизинговых услуг в Украине находится на самой ранней стадии своего развития, нормативно–правовая база, регулирующая лизинговые операции требует немедленного внесения изменений и исправления ошибок. Украинский предприниматель должен правильно оценить сущность лизинга и все преимущества этой формы кредитования, открывающей огромные возможности для обновления материально-технической базы производства и успешного развития бизнеса в целом. Украинское правительство, в свою очередь, оценит жизненную необходимость использования этого эффективного инструмента инвестиционной деятельности, создаст для этого благоприятную правовую среду и соответствующие стимулы для развития лизингового бизнеса в Украине.

ПЕРЕЧЕНЬ ССЫЛОК

1 Козлов Д. Лизинг: новые горизонты предпринимательства, // Экономика и жизнь, №29, июнь, 1997.

2 О развитии лизинга в инвестиционной деятельности. - Финансовая аренда. Лизинг, - М.: Приор, 1996.

3 Приказ ФГИУ «Об утверждение договоров аренды» от 23.08.2000 г. № 1774

4 Мочерный С. “Собственность и особенность ее развития в развитых странах мира” // ”Экономика Украины” 1994 №4

Похожие работы

... , причитающихся лизингодателю. При краткосрочной и среднесрочной аренде сумма арендных выплат в значительной мере устанавливается конъюнктурой рынка арендуемых товаров. При долгосрочной аренде (лизинге) в основу расчета лизинговых платежей закладываются методически обоснованные расчеты, что связано со стоимостью объекта сделки и длительным сроком лизингового контракта. Многие экономисты при ...

... от данного риска: - детальный анализ кредитоспособности лизингополучателя и эффективности проекта ( если лизинг является элементом проектного финансирования) на подготовительном этапе лизинговой операции; - закрепление за лизингополучателем обязанности регулярного предоставления своей финансовой отчетности; - предоставление банковских гарантий и (или) гарантий поставщика объекта ...

... периода. Если налогоплательщик не зарегистрирован как плательщик налога на добавленную стоимость, то сумма уплаченного (начисленного) НДС включается в первоначальную стоимость объекта основанных фондов. 2.4. Аренда основных средств. Бухгалтерский учет Бухгалтерский учет арендных операций ведется в соответствии с Положением (стандартом) бухгалтерского учета 14 «Аренда», утвержденным приказом ...

... находится в стране, с которой заключен договор об избежании двойного налогообложения, то на него данное положение не распространяется. Международный лизинг Закон Украины “О налогообложении прибыли предприятий” от 19.06.97 г. №27/97-ВР. Статья 13. Налогообложение нерезидентов. 13.1. Любые доходы, полученные нерезидентом, источник которых ...

0 комментариев