Навигация

Анализ хозяйственной деятельности

10363

знака

0

таблиц

3

изображения

СИБИТ

КУРСОВАЯ РАБОТА

ПРЕДМЕТ: Анализ хозяйственной деятельности

ТЕМА: Анализ финансового состояния предприятия . б

кап

Выполнил: Студент группы ВЭ-39

Лазарев Д.В.

Проверил: .

Оценка: .

Дата: .

2002 г.

1. Анализ имущественного положения предприятия

Анализ имущественного положения предприятия включает анализ ликвидности его баланса и оценку состояния источников формирования материальных запасов.

1.1 Под ликвидностью предприятия понимается способность предприятия выполнять свои обязательства по задолженности точно в момент наступления срока платежей.

Основой ликвидности предприятия является ликвидность баланса, которая определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ имущественного баланса состоит в сравнении средств по активу с обязательствами по пассиву. Средства по активу группируются по степени их ликвидности, а средства по пассиву группируются по срокам погашения обязательств.

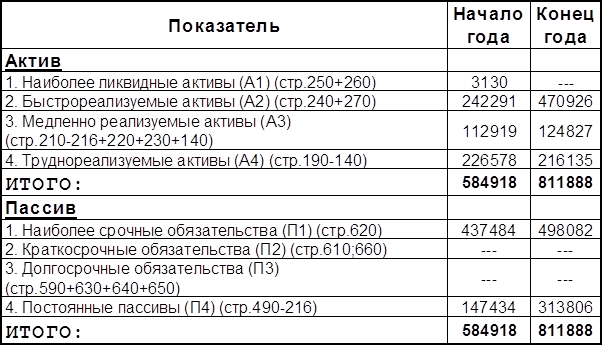

АКТИВЫА1 – наиболее ликвидные активы (денежные средства (стр. 260), кратковременные финансовые вложения (стр. 250))

А2 – быстро реализуемые активы (дебиторские задолженности (стр.240), прочие оборотные активы (стр. 270))

А3 – медленно реализуемые активы (материальные запасы (стр.210); - без учета расходов будущих периодов (- стр.216); +НДС (стр.220); дебиторская задолженность (стр.230); долгосрочные финансовые вложения (стр.140)).

А4 – труднореализуемые активы баланса, за исключением долгосрочных финансовых вложений (стр. 190 - 140)

ПАССИВЫП1 – наиболее срочные обязательства (кредиторские задолженности (стр.620))

П2 – краткосрочные обязательства (краткосрочные кредиты и займы и прогнозируемые краткосрочные обязательства (стр.610;660))

П3 – долгосрочные обязательства (долгосрочные кредиты и займы (стр.590); задолженность участникам по выплате доходов (стр.630); доходы будущих периодов (стр.640); резервы предстоящих расходов (стр.650))

П4 – постоянные пассивы (обязательства) (источники собственных средств – расходы будущих периодов (стр.490-216))

Для определения ликвидности баланса сопоставляются итоги приведенных групп по активу и пассиву.

Степень ликвидности баланса характеризуется следующими соотношениями:

1. Абсолютная ликвидность:

А1 > П1

А2 > П2

А3 > П3

П4 > А4

Предприятие свободно может погашать любые обязательства.

2. Текущая ликвидность:

(А1+А2) > (П1+П2)

А3 > П3

П4 > А4

Характеризует платежеспособность на ближайших к рассматриваемому моменту промежутках времени.

3. Перспективная ликвидность:

(А1+А2) < (П1+П2)

А3 > П3

П4 > А4

Определить прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

4. Недостаточный уровень перспективной ликвидности:

(A1+A2)<(П1+П2)

А3 > П3

П4 > A4

5. Баланс организации не ликвиден:

П4 > A4

При таком соотношении не соблюдается MIN условие финансовой устойчивости: наличие у предприятия собственных оборотных средств.

На основе сгруппированных статей А и П баланса, заполняются таблицы 1.1 и 1.2.

Агрегированный баланс для расчета его ликвидности:

Таблица 1.1

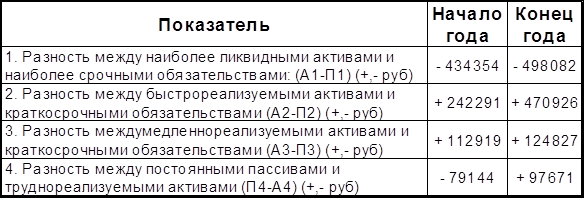

Показатели ликвидности в абсолютном выражении.

Таблица 1.2

Тип ликвидности: В начале года был недостаточный уровень перспективной ликвидности т.к. (А1+А2) < (П1+П2)

А3 <П3 П4 <А4

В конце года уровень ликвидности стал перспективным т.к.

(А1+А2) < (П1+П2)

А3 >П3 П4 >А4

811888/584918=1,4 (ликвидность увеличилась в 1,4 раза)

Похожие работы

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

... общий анализ актива и пассива баланса на 1 октября 1998года. В третьем разделе предложим мероприятия по улучшению хозяйственной деятельности строительной организации. 1. Анализ хозяйственной деятельности строительной организации, как объект анализа. 1.1 Предмет, задачи и метод экономического анализа строительной организации. Экономический анализ помогает работникам ...

... использования оборотных средств , так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия : на рост объёма производства , снижение себестоимости продукции , повышение рентабельности предприятия . Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать ...

0 комментариев