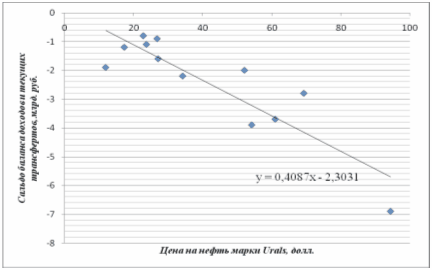

Всего

несколько фирм

снабжают весь

рынок. Продукт,

который они

поставляют,

может быть как

стандартизированным,

так и дифференцированным

Механизм

ценообразования

в картеле

Построение

модели ценообразования

в картеле

Исследование

ценообразования

в ОПЕК

Охраны окружающей

среды в интересах

нынешних и

будущих поколений

Анализ

ценообразования

в ОПЕК

Навигация

Анализ ценообразования в ОПЕК

Анализ ценообразования в картеле (ОПЕК)

120953

знака

1

таблица

5

изображений

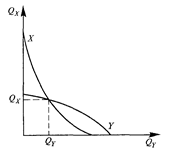

3.2. Анализ ценообразования в ОПЕК

Ценообразование в картеле может быть проанализировано с использованием модели доминирующей фирмы. Я применю эту модель к нефтяному картелю ОПЕК. Это поможет понять, почему ОПЕК добился таких успехов в повышении цен.

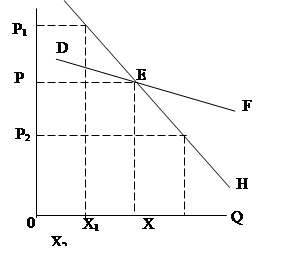

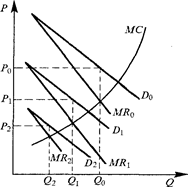

На рис.3.1. проиллюстрирован случай ОПЕК.

Рисунок 3.1.

Совокупный спрос ТD – это кривая мирового спроса на сырую нефть, а Sс - - кривая конкурентного (некартельного) предложения. Спрос на нефть ОПЕК DОПЕК - это разница между совокупным спросом и конкурентным предложением, а МRОПЕК – это соответствующая кривая предельного дохода. МСОПЕК – это кривая предельных издержек ОПЕК; у картеля ОПЕК издержки производства гораздо ниже, чем у некартелизированных производителей. Предельный доход и предельные издержки ОПЕК равны при объеме производства Q JGTR, это объем производства ОПЕК. Из кривой спроса ОПЕК мы видим, что цена будет равна Р* и конкурентное предложение при этой цене равно Qc. Спрос ОПЕК DОПЕК – это разница между этими двумя кривыми. Так как и совокупный спрос, и конкурентное предложение неэластичны, спрос ОПЕК неэластичен. Объем выпуска ОПЕК QОПЕК*, максимизирующий его прибыль, соответствует точке пересечения кривых предельного дохода и предельных издержек картеля; при этом объеме выпуска ОПЕК назначает цену Р*. Если бы производители, входящие в ОПЕК, не организовали картель, цена была бы равна Рс и соответствовала бы точке пересечения кривых спроса ОПЕК и предельных издержек ОПЕК.

Предположим, что страны, экспортирующие нефть, не вошли бы в картель, а конкурировали. Тогда цена была бы равна предельным издержкам. Таким образом, мы можем определить конкретную цену, найдя точку пересечения кривых спроса ОПЕК и его предельных издержек. Эта цена, обозначенная Рс, гораздо ниже картельной цены Р*. Поскольку как совокупный спрос, так и некартельное предложение являются неэластичными, спрос на нефть картеля также достаточно неэластичен, поэтому картель обладает существенной монопольной властью. Он использовал эту власть для того, чтобы поднять цену намного выше ее конкурентного уровня.

Различие между спросом и предложением в краткосрочном и долгосрочном периодах играет здесь большую роль. Кривые совокупного спроса и некартельного предложения на рис. 3.1. применимы в краткосрочном и среднесрочном анализе. В долгосрочном периоде и спрос, и предложение будут гораздо более эластичными, следовательно, кривая спроса ОПЕК также будет гораздо более эластичной. Отсюда следует предположение, что в долгосрочном периоде ОПЕК не может поддерживать цену, которая существенно выше конкурентной. И действительно, в 1982-1989г.г. цены на нефть в реальном выражении упали, в основном из-за долгосрочных изменений спроса и некартельного предложения.

Таким образом при объеме выпуска ОПЕК, максимизирующим его прибыль, цена которую назначает картель выше цены которая была бы если бы производители входящие в ОПЕК не организовывали картель- это подтверждает эффективность вступление стран-экспортеров нефти в картель.[2, c. 521-522]

3.3 Рассмотрение развития ОПЕК на современном этапе

Прежде чем рассмотреть современную ситуацию в ОПЕК я хочу показать динамику ценообразования за последние полвека, т.к. сегодняшняя ситуация тесно связана с прошлым ОПЕК.

Итак, в начале 1971г. в результате длительных переговоров с нефтяными компаниями впервые удалось повысить цену эталонной аравийской нефти с 1.80 долл. до 2.18 долл. за баррель и оговорить дополнительные доплаты за качество нефти в зависимости от ее плотности, а также премии за близость к рынкам сбыта, в первую очередь для месторождений, расположенных в Северной Африке. Однако, когда в 1973г. начался резкий рост цен на нефть на свободных рынках, справочные цены вновь оказались ниже.

Поскольку нефтяные компании не соглашались повысить справочные цены на 70%, ОПЕК пошла на этой шаг в одностороннем порядке. Произошло это в 1973г., в разгар арабо-израильской войны. Вслед за этим на конференции десяти арабских стран ОПЕК (ОАПЕК) была достигнута договоренность о применении так называемого «нефтяного оружия». Речь шла о сокращении добычи нефти на 5% в каждый последующий месяц до тех пор, пока территории, не будут возвращены законным владельцам и не будут восстановлены права палестинского народа. Ирак, Алжир и Ливия потребовали немедленной национализации американских нефтяных компаний и полного прекращения поставок нефти США и Голландии, которые активно поддерживали Израиль.

Ирак национализировал имущество американских и голландских компаний и объявил эмбарго на поставку нефти в США и Голландию. К нефтяному бойкоту присоединились все арабские страны. «Нефтяная война» обострила энергетическую ситуацию в импортирующих странах, вызвав серьезную нехватку жидкого топлива и положила начало резкому повышению мировых цен на нефть.

Непосредственным результатом «нефтяной войны» явилась существенная утрата прямого контроля со стороны нефтяных монополий как над производством и распределением нефти, так и над системой ценообразования. В странах Ближнего Востока и Северной Африки была завершена национализация иностранных нефтяных компаний и практически уничтожена концессионная форма отношений. С Ближнего Востока процесс национализации перекинулся в Индонезию, Венесуэлу, Эквадор, Габон и др.

Завершение национализации иностранных нефтяных концессий позволило странам ОПЕК реализовать большую часть экспортируемой нефти по так называемым официальным продажным ценам. Начиная с 1978г. на полугодичных конференциях министров нефти стран ОПЕК, созываемых в Вене, происходит их традиционный пересмотр.

В начале 80-х годов уровень мировых цен нефти стал испытывать влияние ответных мер стран-импортеров, направленных прежде всего на снижение нефтеемкости ВВП. Эти меры включали прежде всего прямую экономию энергии во всех отраслях экономики, включая жилищно-коммунальный сектор, постепенное ограничение развития энергоемких отраслей и технологических процессов и перевод их в развивающиеся страны. Особое внимание уделялось развитию энергоэкономных технологических процессов и высоких технологий. Усилилась поддержка работ, направленных на повышение в энергобалансах доли возобновляемых и нетрадиционных источников.

Снижение энергоемкости и нефтеемкости ВВП за 1970-2000г.г. можно проследить на примере развития экономики США. Уже за 1970-1980г.г. энерго- и нефтеемкость ВВП США снизились соответственно на 17 и 12%, а в 1980-1990г.г. – еще на 19,5 и 25,9%.

До конца 90-х годов на мировых рынках нефти сохранялся довольно устойчивых баланс между спросом и предложением, что способствовало поддержанию цен на нефть на уровне 17-20 долл. за баррель (лишь в 1986г. произошло кратковременное падение цены до 10 долл.).

Более катастрофическое падение цен случилось в начале 1998г., после повышения странами ОПЕК квоты добычи нефти на 123 млн.т. в годовом исчислении, или на 2,5 млн.барр./сутки. Предполагалось, что на мировом рынке произойдет лишь небольшое падение цен без значительного нарушения баланса между спросом и предложением, а весь дополнительный объем нефти найдет сбыт в странах с быстро развивающейся экономикой и в первую очередь в странах АТР.

Однако эти расчеты не оправдались. Охвативший ряд быстро развивающихся стран АТР финансовый кризис 1997-1998г.г. привел к резкому спаду экономики, что сказалось на замедлении мирового спроса на нефть. Предложение превысило спрос примерно на 125 млн.т., в то время как для дестабилизации рынка достаточно превышения предложения на 30-40- млн.т. в годовом исчислении. Поступление на рынок таких больших объемов нефти привело к резкому снижению цен, и они достигли самого низкого уровня, имевшего место в 1986г.

Перелом наметился в марте 1999г., когда страны ОПЕК решили сократить добычу нефти. Их поддержали и страны-экспортеры нефти, не входящие в ОПЕК – Россия, Мексика, Норвегия, ОМАН. К декабря 1999г. мировые цены на нефть уже находились на уровне 223-25 долл./барр., а в 1 кв. 2000г. – 32-35 долл.

В течение 1999г. странам ОПЕК удалось придержать поступление излишних объемов нефти на рынок и одновременно заставить импортирующие страны откачать из своих коммерческих запасов максимально возможных объем нефти. Объем запасов в странах-импортерах снизился на 70 млн.т.

Поставка нефти на рынок обеспечивается за счет добычи и откачки из коммерческих запасов. Запасы обычно пополняются весной и летом, когда цены на нефть снижаются, а осенью и зимой идет откачка из коммерческих запасов, что позволяет нефтеимпортирующим странам и в этот период поддерживать цены на нефть на более низком уровне.

Чтобы лишить эти нефтеимпортирующие страны этого рычага регулирования цен, страны ОПЕК на конференции в марте 1999г. одобрили новый механизм, способствующий удержанию цены корзины нефтей ОПЕК в пределах 22-28 долл./барр. Если цена превышает 28 долл. В течение 20 дней подряд, ОПЕК принимает решение повысить добычу нефти на 500 тыс.барр./сутки (на 25 млн. т. В годовом исчислении) и распределяет ее пропорционально между своими членами. В случае же падения цены корзины нефтей ниже 22 долл./барр. (в течение 20 дней подряд) добыча сокращается также на 500 тыс.барр./сутки. Если после таких поправок к квоте добычи цена не стабилизируется в ценовом коридоре 22-28 долл., через 20 дней вводится новая поправка к квоте в объеме 500 тыс.барр./сутки и т.д.

Новый механизм регулирования цен позволяет успешно решить по крайней мере две задачи:

- снижается объем коммерческих запасов, ибо при более высокой цене на нефть это не так выгодно;

- страны ОПЕК превращаются в «замыкающих производителей нефти», которые по взаимному согласованию (в зависимости от конъюнктуры рынка) повышают или снижают уровень добычи нефти.

Несмотря на сильнейшее давление нефтеимпортирующих стран и прежде всего США как самого крупного импортера, ОПЕК в 2000г. удалось удержать цены в пределах принятого коридора. Поскольку в странах ОПЕК сосредоточено более 79% мировых запасов нефти и зависимость импортеров от поставок из этих стран будет усиливаться, новый механизм регулирования позволит и в ближайшей перспективе удержать мировые цены на нефть а пределах существующего ценового коридора.[5, c. 29-30]

Но сегодняшняя ситуация на мировом рынке нефти складывается так, что цены на нее достигают своего рекордного значении. Многие члены аналитического братства высказывают точку зрения, что высокие цены на энергоносители, держащиеся сегодня выше подавляющего большинства прогнозов, спровоцируют некоторых экспортеров на увеличение запланированных ранее поставок. Подобный шаг, по их мнению может подтолкнуть некоторых из членов картеля нарушить установленные квоты, в результате чего вполне будет возможен сценарий затопления рынка нефтью.

Но этот сценарий маловероятен. Так, в начале этого года, нефть торговалась по ценам, находившимся выше приемлемых для стран-экспортеров уровнях, в течение 20 дней подряд, и страны ОПЕК не проявили никаких признаков того, что кто-то из них намерен увеличивать экспорт продукции. При наблюдаемом дефиците свободных производственных мощностей, испытываемом во всех странах-участницах (включая и Саудовскую Аравию), у ОПЕК вряд ли существует достаточно рычагов для увеличения уровней добычи даже и при наличии желания

Но одну из важнейших ролей в формировании дальнейшей конъюнктуры цен на нефть играет фактор спроса. Исходя из данного утверждения, декларируется, что текущая цена подавляет спрос, а, следовательно, рано или поздно заставит нефтяной рынок следовать в фарватере своих потребностей.

Вроде все справедливо, однако, в текущей обстановке представляется, что спрос на нефть является несколько более прочным чем это утверждается большинством аналитиков. Так, многие страны, например, тот же Китай, увеличивший импорт в 2003 г. на 30%, продолжают наращивать заказы на поставку. Увеличения спроса начинают не выдерживать перегруженные добывающие мощности, не способные в короткий срок удовлетворить существующие запросы. Подобная ситуация вынуждает правительства использовать имеющиеся долгосрочные резервы. 14-го января информационное агентство США по рынку энергоносителей в своем еженедельном обзоре сообщило об уменьшении стратегических запасов сырой нефти до 265 миллионов баррелей, т.е. минимального уровня с 1975 г.

Но несмотря на держащиеся с начала года высокими цены, 10 февраля члены ОПЕК на внеочередной встрече в Алжире приняли двоякое решение. Во-первых, они оставили пока без изменений существующую квоту в 24,5 млн. баррелей нефти в сутки, но при этом заявили о готовности придерживаться ее, чего последние годы, как правило, не наблюдалось. По оценкам экспертов, в январе фактическая добыча нефти в странах картеля - 25,8 млн. баррелей в сутки - превысила установленный показатель на 1,3 млн. баррелей. Во-вторых, было заявлено о возможности для ОПЕК к апрелю все же уменьшить общую квоту на 1 млн. баррелей - до 23,5 млн. баррелей в сутки. Правда, такое решение еще должно быть подтверждено на очередной встрече ОПЕК 31 марта в Вене в результате анализа конъюнктуры мировых цен в феврале-марте. Кроме того, президент картеля получил полномочия поставить вопрос об уменьшении добычи нефти на 700 тыс. баррелей в сутки, в том случае если ее средняя цена упадет ниже 25 долл. за баррель.

Решению членов картеля предшествовали определенные разногласия в его рядах, которые были вызваны как расхождениями в оценках состояния мирового спроса и предложения на рынках нефти, так и конкретными интересами тех или иных стран. Уже традиционно скептицизм по поводу снижения квот продемонстрировали представители Ирана и Алжира. Министр нефти Ирана Биджан Зангане высказал мнение о том, что ОПЕК вряд ли пойдет на сокращение добычи нефти в феврале. На данный месяц ОПЕК решила, что не будет сокращать добычу в сложившихся условиях. Напротив, по мнению нынешнего президента ОПЕК индонезийца Пурномо Юсгианторо, мировое предложение нефти сейчас в целом превышает спрос на нее, а высокие цены - это прежде всего результат биржевых спекуляций. Кроме того, приходится считаться с ожиданиями появления в ближайшие месяцы на рынке растущих объемов иракской нефти. По заявлению министра нефтяной промышленности Ирака Ибрагима Бахр аль-Улюма, уже к концу марта страна будет экспортировать 2 млн. т нефти из общей добычи в 2,8 млн. т к тому времени. Министр энергетики Кувейта Ахмед Фахд ас-Сабах высказался в пользу поэтапного решения - снижения членами ОПЕК добычи до уровня установленной в ноябре прошлого года квоты. Но, так или иначе, принятое решение сразу дало нефтяным ценам определенный толчок вверх после непродолжительного периода некоторого снижения. Цена нефти Brent (мартовские контракты) на лондонской бирже IPE по итогам торгов 10 февраля выросла на 1.01 долл. и составила 29.93 долл. за баррель. Нефть Light Sweet на нью-йоркской бирже NYMEX подорожала до 33.87 долл. за баррель.

В течение следующего месяца нефтяные компании находились в ожидании сокращения добычи сырья странами-членами ОПЕК в соответствии с установленными ранее квотами и чутко реагировали на любые, порой противоречивые, высказывания членов этой организации, вследствие чего нефть то дорожала, то дешевела. Напомним, что решение о сокращении с апреля 2004 года ежедневных объемов добычи и поставок нефти с 24,5 до 23,5 млн. баррелей было принято 10 февраля на внеочередной встрече ОПЕК в Алжире. После чего основные участники рынка заняли выжидательную позицию и не предпринимали каких-либо активных действий.

Однако 11 марта от имени ОПЕК министр нефтяной промышленности Объединенных Арабских Эмиратов Обид бен Шеиф аль-Нассери заявил, что картель, возможно, отложит принятие решения о сокращении добычи нефти, запланированное на 1 апреля, так как цены на нефть держатся на рекордно высоком уровне. Для падения цен, считает министр, есть только один путь увеличить предложение, то есть добычу нефти.

Но с этим не согласились Саудовская Аравия, Иран, Нигерия, Катар и Венесуэла. Министр нефтяной промышленности Ирана (второго по величине производителя нефти в ОПЕК после Саудовской Аравии) Биджан Зангене заявил, что его страну устраивает текущая ситуация с ценами, и Иран твердо намерен выполнить решение февральской конференции о сокращении нефтедобычи с 1 апреля. "Если ОПЕК не примет решения о сокращении квоты на добычу нефти, с 1 апреля стоимость нефти может снизиться более чем на 20% - до 25 долл. за баррель", - предостерегают власти Саудовской Аравии.

Но несмотря на вышеупомянутое заявление министра ОАЭ с первого апреля ОПЕК сократил объемы производства нефти на один миллион баррелей в день. Об этом договорились на проходившем вчера саммите в Вене министры нефти и энергетики стран, входящих в нефтяной картель. Решение о сокращении суточных квот нефтедобычи с 24,5 млн. до 23,5 млн. баррелей было принято еще на предыдущей сессии ОПЕК 10 февраля. Однако мнения основных членов этой организации о целесообразности выполнения решения успели разделиться. За выполнение ранее утвержденных договоренностей выступали Саудовская Аравия и Алжир. За отсрочку - Кувейт, Катар и ОАЭ, поддерживаемые главным мировым потребителем нефти США. Теперь после долгих колебаний решение, наконец, одобрило большинство членов ОПЕК.

На протяжении месяца, прошедшего между двумя нефтяными саммитами, в экспертных кругах часто высказывалось мнение, что ОПЕК могла бы отложить осуществление своих планов, так как мировые цены на нефть продолжают оставаться чрезвычайно высокими, и сбить их до среднего уровня может только отказ от сокращения объемов добычи. Однако, по другой версии, несмотря на высокие цены, растущие коммерческие запасы нефти в США свидетельствуют о том, что этого вида топлива на рынке достаточно, спрос же на него понемногу начинает падать. В таких условиях ОПЕК необходимо срочно уменьшить поставки нефти, чтобы избежать коллапса мирового нефтяного рынка, как это было в 1998 году.

Но несмотря на эти предпринимаемые ОПЕК действия, сегодня Баррель нефти-сырца на Нью-Йоркской товарной бирже все таки достигла отметки 41,56 доллара- это самый высокий уровень с октября 1990 года - времени иракского вторжения в Кувейт, поэтому ОПЕК проведет экстренные неформальные консультации 21 мая в Амстердаме, где будет обсуждаться вопрос о возможном повышении ОПЕК уровня производства нефти.

Хотя десятого мая нефтяные цены упали в связи с заявлением министра нефти Саудовской Аравии о необходимости для ОПЕК поднять производство нефти по меньшей мере на 1,5 млн баррелей в сутки с тем, чтобы предотвратить возможные негативные последствия для мировой экономики, но эффект был непродолжительным.

Уже с 18 мая нефть дешевела два дня подряд на ожиданиях роста запасов топлива в США, а также в преддверии произошедшего 22 мая в Амстердаме заседания ОПЕК, на котором, как и ожидалось, принято решение об увеличении квот на добычу нефти. 18 мая цены на нефть опустились в США ниже 41 доллара за баррель, в среду коррекция на нефтяном рынке продолжилась. В системе электронных торгов Access на Нью-Йоркской товарной бирже в среду стоимость барреля Crude снизилась на 0,34 долл. (-0,84%) и составила 40,08 доллара за баррель.

Цена июньских фьючерсных контрактов на нефть марки WTI в ходе торгов в электронной системе Нью-Йоркской товарной биржи (NYMEX) в среду утром снизилась еще больше - на 0,44 доллара и составила 40,10 долларов за баррель. А в Европе черное золото подешевело почти на доллар (0,96): на Международной нефтяной бирже (IPE, Лондон) цена фьючерсов на Brent на июль во вторник была зафиксирована на уровне 36,95 долларов за баррель. Котировка июльских контрактов на Brent на NYMEX также снизилась на 0,96 доллара - до 36,97 за баррель. Однако, несмотря на столь значительное падение (цена фьючерсов в среду утром в Нью-Йорке снизилась на 1,2%), цена нефти на американской бирже все еще остается выше психологического уровня в 40 долларов за баррель. Но ситуация может измениться уже к вечеру среды, считают аналитики. В 18:30 мск будут опубликованы доклады Минэнергетики США и Американского института нефти - содержащиеся в них данные могут коренным образом изменить расстановку сил на нефтяном рынке США. Скорее всего, информация о запасах топлива в США обнадежит трейдеров и будет способствовать дальнейшему снижению нефтяных котировок, считают эксперты.

И действительно 22 мая цена на нефть упала на 4 проц., так как президент ОПЕК Родригес дал понять о возможном повышении поставок после заседания 21 июня.22 мая министр энергетики Венесуэллы и президент ОПЕК Родригес выступил с заявлением о том, что эта огранизация на своём заседании 21 июня всё же может принять решение об увеличении поставок нефти на мировой рынок. Стоит напомнить, что ранее Родригес опровергал возможность подобного решения. Смягчение позиции ОПЕК вызвано озабоченностью США и других индустриально развитых стран новой "волной" роста цен на нефть, угрожающей усилением инфляции и замедлением экономического подъёма в мире. В последнее время вновь активизировалось давление, оказываемое США на экспортёров нефти с Аравийского полуострова, а также на Мексику и Венесуэлу. Представители США считают, что поставки необходимо увеличить ещё на 1,3-1,5 млн баррелей. 26 марта ОПЕК уже приняла решение об увеличении поставок 1,7 млн баррелей, несмотря на сопротивление Ирана, второго по величине экспортёра нефти. Но этого оказалось недостаточно и 18 мая вновь, впервые за 2 месяца цена лёгкой нефти на торгах в Нью-Йорке превысила ключевую отметку 30 долл. за баррель, а тяжёлой - приблизилась к 29 долл. После смягчения позиции руководства ОПЕК вполне можно ожидать в июне принятия решения об увеличении квот на 0,5-1,0 млн баррелей, хотя для этого и придётся сломить сопротивление Ирана. Поэтому в понедельник нефть подешевела весьма значительно. Курс июльского фьючерса на лёгкую нефть на торгах в Нью-Йорке опустился сразу на 1,12 долл., до 28,73 долл. за баррель (-3,75 проц.). В Лондоне тяжёлая нефть подешевела на 1,16 долл., до 27,43 долл. за баррель (-4,1 проц.). Скорее всего в ближайшие недели цена на нефть будет снижаться и в случае увеличения поставок должна будет стабилизироваться в диапазоне 20-25 долл. за баррель.

Таким образом, рассматривая сегодняшнюю ситуацию в ОПЕК, надо сказать что она опирается на теоретическую модель ценообразования в картеле, ведь как и в теории у ОПЕК сейчас главная проблема это установление квот или объемов выпуска. Из теории видно, что основная проблема заключается в том, что как только установлена картельная цена, отдельные фирмы, максимизирующие прибыль, могут заработать больше путем обмана.Это наблюдается и в ОПЕК, но долголетняя успешная деятельность картеля была по большей части следствием готовности Саудовской Аравии ограничить свой выпуск и позволить другим поставщикам продавать столько, сколько они хотели, по цене установленной картелем.

Эксперты высказывают сомнение в том, что нефтяному картелю действительно удастся значительно нарастить добычу. Указывается, в частности, что из членов ОПЕК лишь Саудовская Аравия обладает достаточными свободными производственными мощностями. Даже в случае реализации ее инициативы, подчеркнуло Международное энергетическое агентство, вряд ли можно обуздать высокие нефтяные цены. Так по итогам первой недели мая стоимость фьючерсов выросла на 3,6% и несколько раз устанавливала рекорды, в общей сложности с начала года нефть подорожала на 27%.

И несмотря на столь высокие сегодня цены на черное золото, попытки отрегулировать мировой нефтяной рынок предпринимает лишь одна ОПЕК, в то время как экспортеры-аутсайдеры только пользуются результатами ее усилий, пока они успешны, и не имеют собственных предложений на случай существенного ухудшения мировой конъюнктуры. Таким аутсайдером является и Россия- наша страна, обладающая большими запасами нефти и конкурирующая с Саудовской Аравией за первое место в ее мировой добыче, уже давно считается членами организации одним из основных игроков на международном нефтяном рынке. В настоящее время Россия по показателю добычи нефти (8,68 млн. баррелей в сутки) находится на первое место в мире, обогнав Саудовскую Аравию (8,29 млн. баррелей). При этом ОПЕК волей-неволей приходится считаться с реальным фактом сильной зависимости экономического роста в нашей стране от экспорта нефти и от мировых цен на нее. Тем самым ограничивается возможность России, в отличие от большинства стран-членов картеля, манипулировать объемами добычи и вывоза нефти в зависимости от положения дел на мировом рынке. Поэтому так быстро завершился неудачей эксперимент ОПЕК первой половины 2002 г. по вовлечению российской нефтяной отрасли вместе с другими нефтедобывающими странами - не членами организации в схему по ограничению экспорта нефти ради поддержания высоких цен на мировом рынке.

Бесспорным достижением ОПЕК остается успешное сглаживание серьезных колебаний цен на нефть на международных рынках благодаря использованию механизма их регулирования в границах установленного коридора. Но у картеля, особенно у стран Ближнего Востока, начиная с Саудовской Аравии, есть и серьезное стратегическое преимущество. Они не только способны гораздо легче, чем страны-аутсайдеры, оперировать текущими уровнями добычи нефти, но и обладают ее огромными перспективными запасами, которые могут быть мобилизованы значительно быстрее и дешевле. Фактор весьма существенный, если учесть, предсказываемый практически всеми экспертами неуклонный рост мирового спроса на нефть в течение ближайших 20 лет. Во всяком случае, пока потребителям не будут предложены альтернативные источники энергии, а такое, похоже, может произойти еще не скоро, за пределами сроков, которые поддаются прогнозированию научными средствами.

Но это - дело более отдаленного будущего. Сейчас ОПЕК в своих отношениях с аутсайдерами сталкивается с серьезной проблемой. Пока ее члены манипулируют уровнями экспорта, те стремятся потеснить их на международных рынках. Тем более, что уже довольно долго держащиеся на сравнительно высоком уровне цены стимулируют рост нефтедобычи. В первую очередь, в России. В декабре прошедшего года на страны-аутсайдеры пришлась ровно половина прироста мировой добычи нефти. В России годовая сдача нефти на экспорт, по предварительным данным, достигла рекордной для постсоветского времени цифры - более 208 млн. т, в том числе для поставок в дальнее зарубежье - 170 млн. т. Эксперты предполагают, что в 2004 г. поставки нефти на экспорт странами-аутсайдерами могут заметно вырасти благодаря введению в эксплуатацию месторождений в Западной Африке и Латинской Америке.

Тем не менее, упомянутое выше стратегическое преимущество ОПЕК в сочетании с проблемами более близкой перспективы не только должно побудить аутсайдеров серьезно обдумывать способы выстраивания конструктивных отношений с ОПЕК, но и дает возможность ее собственным лидерам искать способы заинтересовать тех в сотрудничестве.

Таким образом, в сегодняшней ситуации в ОПЕК произошел раскол - увеличивать или оставить на прежнем уровне квоты на добычу нефти, но 22 мая этот вопрос был решен в пользу увеличения объемов выпуска, что уже сейчас привело к снижению цены на нефть, которая в целом за этот год стала дороже примерно на 20 проц.

К числу факторов, способствующих подорожанию нефти, относят дефицит ее поставок в США, высокий спрос со стороны активно развивающегося Китая, а также рост насилия на нефтеносном Ближнем Востоке.

55

ВВЕДЕНИЕ

Начиная работу, надо сказать, что в российской рыночной экономике, которая все еще находится в стадии развития, и в которой основным видом ограничения конкуренции являются естественные монополии, оставшиеся еще с советских времен, такое явление как картели и картельные соглашения, о которых пойдет речь в моей работе, встречается довольно редко. Тем более, что российское антимонопольное законодательство запрещает практически все (за небольшим исключением) виды картельных соглашений – об этом подробнее будет рассказано в Разделе 3.

С одной стороны это может быть и хорошо, но есть и другая сторона. В экономике развитых капиталистических стран (США, Германии, Японии) с более совершенным антимонопольным законодательством и грамотным государственным регулированием существует много примеров, когда картели не только не приносили вреда, но и давали немалый положительный эффект. Именно поэтому эта тема сейчас так актуальна для России.

Так, например, картельные соглашения помогают развитию малых и средних предприятий, позволяет им удержаться на плаву в конкурентной борьбе с более крупными, облегчает им выход на внешний рынок (экспортные картели). Картели также создаются также с целью преодоления производственных кризисов и восстановления баланса спроса и предложения в определенной отрасли (картель структурных кризисов). Все это конечно происходит в условиях жесткого контроля со стороны государства, который исключает возможные негативные последствия.

Возможно, со временем такая практика будет применяться и в нашей стране, тем более что российские малые и средние предприятия очень нуждаются в поддержке.

Целью работы является анализ картеля и ценообразования в картеле на примере ОПЕК.

Объектом исследования является картель, который в свою очередь представляет собой очень неустойчивую структуру, основанную на сговоре с целью установления на рынке монопольной цены, которая не может не устраивать некоторых членов картеля, что и приводит к нарушению картельного соглашения.

Для достижения поставленных целей решаются задачи:

Выявление сущности, анализ функционирования и образования картеля.

Анализ картельных соглашений, факторов их сохраняющий и приводящих к распаду картеля.

Рассмотрение теоретической модели ценообразования в картели.

Рассмотрение модели ценообразования в ОПЕК.

Реализация ценообразования в ОПЕК на практике.

Тема ценообразования в картеле не очень подробно освещена в литературе, в работе используется несколько учебников по микроэкономике таких авторов, как Гальперин В.М., Пиндайк Р.(анализ ценообразования в картеле здесь рассматривается с точки зрения олигополии), а также специальная литература: учебник для ВУЗов «Цены и ценообразование» и книгу «ОПЕК в современных международных отношениях».

Для практики используется журнал «Мировая экономика и международные отношения» № 9 за 2001г. и № 5 за 2003г, а также материалы с сайтов агентства internet:

-www.politcom.ru

-www.afn.ru

Структура работы построена так, что сначала разбирается олигополия как структуру рынка, что необходимо для глубокого анализа картеля, который сперва рассматривается как одна из форм олигополии, а далее во второй главе анализируются причины его возникновения, стимулы к формированию картельного соглашения и факторы облегчающие его сохранение и ценообразование в нем. На практике берется в качестве картеля ОПЕК и рассматривается ценообразование и анализ современной ситуации в нем.

3

ЗАКЛЮЧЕНИЕ

На основе проведенного исследования можно сделать следующие выводы.

Во-первых – при олигополистической структуре рынка на нем существует несколько фирм с крупными рыночными долями, и если число фирм не превышает 8, то в этой плотной олигополии между ними может произойти сговор, а т.к. все фирмы в отрасли взаимосвязаны, то вероятность сговора в таком виде олигополии велика, что и приводит к образованию картеля.

Во-вторых – большинство образовавшихся картелей это очень неустойчивые структуры с большими сложностями в ценообразовании и выпуске продукции, с внутренней нестабильностью, и в большинстве случаев с нарушением антимонопольного законодательства. Существует слишком большой соблазн у других фирм, входящих в картель, превысить квоты для увеличения собственной выручки.

В-третьих – механизм ценообразования квотированном картеле целиком зависит от распределения квот между фирмами-участницами картеля, которое является главной проблемой при установлении цены в картеле.

В четвертых – анализирую ценообразование в ОПЕК можно сказать, цена, которая назначена ОПЕК как картелем все равно больше чем та цена, которая была бы если сегодняшние страны члены ОПЕК не объединились бы в картель.

В-пятых – сегодняшняя ситуация на мировом рынке нефти привела страны члены ОПЕК в замешательство из-за рекордно высоких цен на нефть-сырец, но скорей всего эта ситуация разрешится на неформальной встрече 21 мая.

Отсюда следует, что в работе выполнены основные поставленные задачи, а результатами этого выполнения является

Анализ картеля как одной из форм олигополии.

Выявление факторов, которые сохраняют картельные соглашения и приводят к распаду картеля.

Проведение анализа ценообразования в картеле.

Проведение анализа ценообразования в ОПЕК.

Выявление динамики цен и анализ ситуации в ОПЕК на 2004г.

58

СОДЕРЖАНИЕ:

Введение………………………………………………………………………………2

Теоретические аспекты анализа картелей………………... ………………………..4

1.1. Олигополия как одна из рыночных структур……………………………….……………………………………………….4

1.2. Исследование картеля как одной из форм олигополии……………………...12

Механизм ценообразования в картеле……………………………………………...24

Возникновение и нарушение картельных соглашений……………………….24

Построение модели ценообразования………………………………………….29

Модели картелей…………………….…………………………………………..30

Исследование ценообразования в ОПЕК…………………………………………..35

История и структура ОПЕК…………………………………………………….35

Ценообразование в ОПЕК………………………………………………………44

Рассмотрение развития ОПЕК на современном этапе………………………..46

Заключение…………………………………………………………………………...56

Список принятых сокращений………………………………………………………57

Список использованной литературы……………………………………………….58

РЕФЕРАТ

58 стр., 4 формулы. 1 таблица, 8 графиков, 8 источников

Ключевые слова: олигополия, олигополистические рынки, кооперированная олигополия, картель, картельное соглашение, максимизация прибыли, установление квот, ценообразование, нефть, баррель, ОПЕК, нефтяные компании, нефтяной рынок.

Объектом исследования является картель и ценообразование в нем.

Цель работы – анализ ценообразования в картели и рассмотрение его на примере ОПЕК.

Основными задачами исследования являются:

Выявление сущности картеля, анализ функционирования и образования картеля.

Анализ картельных соглашений, факторов их сохраняющих и приводящих к распаду картеля.

Рассмотрение теоретической модели ценообразования в картели.

Рассмотрение модели ценообразования в ОПЕК.

Исследование механизма ценообразования в ОПЕК.

Основными результатами работы являются:

Проведение анализа картеля как одной из форм олигополии.

Выявление факторов, которые сохраняют картельные соглашения и приводят к распаду картеля.

Анализ ценообразования в картеле.

Исследование механизма ценообразования в картеле ОПЕК.

Выявление динамики цен и анализ ситуации в ОПЕК на 2004г.

Похожие работы

... крупнейшими импортерами, и, во-вторых – возросшая роль биржевой торговли и увеличение оборотов «бумажной» нефти. В последнее время всемирная организация ОПЕК потеряла контроль над ценообразованием на мировом рынке нефти. Большую значимость приобрели случайные факторы. Но страны, входящие в это содружество высокие цены устраивают, лишь повысился порог, хотя будущая политика по возврату контроля ...

... каждая конкурентная фирма и достигала бы минимума на своей кривой издержек, а фирма-олигополист - нет. Заключение. Исходя из проведенного исследования можно сделать вывод что хотя олигополия и не удовлетворяет абстрактным условиям эффективного использования и распределения ресурсов, в реальной действительности она эффективна, так как вносит важный вклад в экономический рост, активно участвуя ...

... политике государства все более акцентируется внимание в сторону доминирования частного сектора, либерализации практически всех отраслей экономики и активизации рыночных регуляторов. Заключение Мировые цены на нефть оказывают значительное влияние на экономику России. При рассмотрении воздействия на темпы экономического роста колебаний экспортных цен на нефть можно отметить положительное влияние ...

... принято от 3 до 8 фирм) производят более половины всей выпускаемой продукции. Если же концентрация производства оказывается ниже, то отрасль считают действующей в условиях монополистической конкуренции. Олигополия в России. Если обратиться к статистике, то в России отчетливо олигополистический характер носят сырьевые отрасли, черная и цветная металлургия, т.е. почти все отрасли, которым удалось ...

0 комментариев