Навигация

Анализ бюджетного дефицита г. Орла

133426

знаков

19

таблиц

12

изображений

2. Анализ бюджетного дефицита г. Орла

2.1. Методика проведения анализа бюджетного процесса

Важнейший элемент бюджетного процесса – экономический анализ бюджетных показателей: их обоснованности, структуры, динамики, других параметров. Анализ проводится на всех этапах бюджетного процесса – при формировании, рассмотрении, утверждении и исполнении бюджета. Его осуществляют финансовые и налоговые органы; ведомства; органы федерального казначейства; контролирующие органы; депутатский корпус; финансовые службы хозяйствующих структур.

В условиях кризисного состояния экономики в стране и в регионах, повышения роли территориальных органов власти и территориальных бюджетов в решении экономических и социальных задач проблемы устойчивости территориальных бюджетов, а, следовательно, и анализ этих проблем очень актуальны.

Методика анализа избирается в зависимости от поставленных задач, но можно выделить основополагающие принципы, которыми необходимо руководствоваться при проведении аналитической работы на любом уровне бюджета, при решении любых задач.

Анализ должен быть:

· конкретным, т.е. основываться на изучении широкого круга показателей, всесторонне характеризующих экономическое или финансовое явление, процесс, тенденцию;

· системным, т.е. представлять собой систему аналитической работы – по срокам, охвату вопросов, приемам, взаимосвязи изучаемых показателей;

· оперативным, т.е. по результатам анализа должна осуществляться разработка рекомендаций, на основе которых можно оперативно повлиять на анализируемые показатели, процессы;

· объективным, что должно обеспечиваться обоснованным подбором информации, которая способна всесторонне охарактеризовать всю совокупность причин и факторов, определяющих выявленную динамику, тенденции.

Методика экономического анализа определяет этапы анализа и приемы аналитической обработки информации. Этапы анализа можно представить так. Прежде всего, осуществляется проверка, свод, группировка необходимых данных. Затем проводится аналитическая обработка, то есть сравнение соответствующих показателей по доходам, расходам, нормативам, другим показателям; определение причин отклонений; раскрытие взаимосвязей и количественных зависимостей между показателями. Далее следует подведение итогов анализа, основные выводы. Заключительный этап – разработка практических предложений и рекомендаций по результатам анализа.

Наиболее простой метод – сравнение, когда бюджетные показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными). При сравнении показателей за предыдущий период необходимо добиться их сопоставимости, то есть показатели следует пересчитать с учетом однородности составных элементов, инфляционных процессов в экономике, методов оценки и другие.

Следующий метод – группировки, когда показатели группируются и сводятся в таблицы. Это позволяет проводить аналитические расчеты, обнаружить тенденции развития отдельных явлений и их взаимосвязи, факторы влияющие на изменение показателей.

Метод цепных подстановок, или элиминирования заключается в замене отдельного отчетного показателя базисным. При этом все остальные показатели остаются неизменными. Этот метод позволяет определить влияние отдельных факторов на совокупный бюджетный показатель.

Каждый из приемов анализа имеет важное значение, но конкретность и действенность выводов экономического анализа зависят, прежде всего, от их комплексного применения. Дополняя друг друга, они способствуют раскрытию сложных связей и зависимостей, возникающих между различными показателями в процессе исполнения бюджета по доходам и расходам.

Исполнить бюджет по доходам – значит мобилизовать контингенты налогов, сборов, других платежей и распределить их по уровням бюджетной системы в соответствии с существующим законодательством. Основная задача анализа исполнения доходной части бюджета – изыскание резервов доходов, то есть увеличения контингентов федеральных, территориальных и местных налогов, их собираемости.

Исполнить бюджет по расходам – значит профинансировать расходы, предусмотренные в бюджете, в соответствии с бюджетной росписью. При анализе исполнения расходной части бюджета подводятся итоги исполнения бюджета в целом; по видам расходов; по нижестоящим бюджетам; по отдельным разделам, видам бюджетных учреждений, статьям затрат. Выясняются возможности более экономного использования ассигнований; проверяется целевой характер расходования бюджетных средств; оценивается степень удовлетворения потребностей учреждений в средствах.

Анализ бюджета должен вестись раздельно по доходам и расходам.

Прогнозирование доходов бюджета проводится поэтапно. На начальном этапе производится сбор и анализ информации об экономических, социальных процессах на территории города, влияющих на состояние финансовых ресурсов. Исследуется экономическая сторона деятельности предприятий и хозяйственных организаций для получения объективной оценки поступления налогов и других платежей в бюджет. Для этого используются экономико-статистические материалы. Указанная информация позволяет проанализировать состояние и развитие экономики территории, определить происходящие изменения в текущем году и сопоставить с соответствующим периодом прошлого года. Показатели рассматриваются в разрезе отраслей.

На основном этапе проведения анализа проводится аналитическая обработка поступающей информации по доходам, строятся графики, диаграммы. Изучается динамика их поступления, устанавливаются факторы, влияющие на исполнение бюджета.

Анализируются поступления доходов за год, месяц и более короткие сроки – по отчетным периодам в разрезе дней.

Таблицы заполняются по каждому виду налога в абсолютных и относительных величинах. Относительные величины (проценты, коэффициенты, индексы) необходимы для дополнительной характеристики абсолютной величины.

Оперативный анализ представляет собой систему повседневного изучения выполнения бюджетных назначений с целью быстрого вмешательства в необходимых случаях в процесс для обеспечения своевременного и полного поступления налоговых доходов.

Периодический анализ исполнения бюджета города по доходам проводится за отчетные периоды: месяц, квартал, год, позволяет проанализировать ход поступления налогов в бюджет.

Главная задача периодического анализа – объективная оценка результатов деятельности, комплексное выявление неиспользованных резервов, мобилизация их для повышения экономической эффективности в будущих плановых периодах, а также выявление недочетов в работе и их виновников.

Периодический анализ осуществляется по важнейшим периодам, по которым подводятся итоги хозяйственной деятельности.

Этот вид анализа имеет и существенный недостаток – выявленные резервы означают навсегда потерянные возможности роста эффективности производства, поскольку относятся к прошлому периоду.

Особенность методики периодического анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующих аналитических периодов.

Периодический анализ – наиболее полный анализ, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа.

Важным качественным показателем структуры доходов является «удельный вес в структуре бюджета», который отражает процент зачисленной суммы по каждому виду налога в объеме бюджета за отчетный период.

При анализе бюджетных показателей по формированию и исполнению бюджета используются отчетность, аналитические данные контролирующих, статистических органов, отраслевых департаментов, занимающихся вопросами экономики.

Цель проведения анализа исполнения бюджета по расходам заключается в изучении процесса управления финансовыми средствами бюджета, согласно установленным объемам государственных расходов.

Основными его задачами являются:

· контроль и объективная оценка расходов бюджета;

· анализ целевого использования средств;

· анализ полноты объема использования бюджетных средств.

Материалы экономического анализа исполнения бюджета оформляются в виде пояснительной записки к отчету об исполнении бюджета. Этот документ – своеобразный отчет о работе соответствующего финансового органа, ведомства, так как свидетельствует о мерах, принятых для исполнения бюджета по доходам и расходам; выявление резервов; мероприятиях по укреплению бюджетной и финансовой дисциплины.

Таким образом, проведение комплексного анализа бюджетного процесса позволяет получить необходимую информацию представительным и исполнительным органам власти для принятия решений при формировании и осуществлении финансовой политики, выявления резервов в мобилизации средств в бюджет, повышения эффективности их использования, усиления контроля за их освоением {30}.

2.2. Структура бюджета г. Орла за 2002 год и анализ:

формирование доходов

Согласно уведомлений Управления финансов и налоговой политики администрации Орловской области скорректирован план по доходам и расходам на 2002 год на 27 107 тыс.рублей.

В бюджет г. Орла за 2002 год поступило 1 155 780 тыс.рублей при плане 1 138 945 тыс.рублей, в том числе собственных доходов 1 117 672 тыс.рублей при плане 1 101 710 тыс.рублей или план выполнен на 101,4%. Сверх плана поступило 15 962 тыс.рублей собственных доходов. По сравнению с 2001 годом собственные доходы возросли на 184 540 тыс.рублей или на 19,8%.

План перевыполнен по следующим источникам доходов:

· по налогу на прибыль организаций на 14 354 тыс.рублей в связи с поступлением этого налога от ОАО «Стройтрансгаз»;

· по налогу на доходы физических лиц на 3 701 тыс.рублей, что объясняется досрочной выплатой заработной платы за декабрь работникам учреждений и организаций города;

· по акцизам на 2 548 тыс.рублей за счет поступления акцизов от приступивших к деятельности в 2002 году акцизных складов;

· по прочим налоговым платежам и сборам на 1 362 тыс.рублей за счет поступления недоимки прошлых лет по налогу на содержание ЖКХ;

· по доходам от сдачи в аренду имущества, находящегося в муниципальной собственности, на 2 589 тыс.рублей за счет проведения претензионно-исковых мероприятий.

Кроме того, поступило незапланированных доходов от продажи земли в сумме 3 635 тыс.рублей.

Однако по отдельным источникам доходов план не выполнен:

· по единому налогу на вмененный доход на 1 834 тыс.рублей. На основании изменений в налогом законодательстве сумма единого налога, исчисленная в 2002 году, уменьшилась налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование;

· по налогу на имущество предприятий на 8 175 тыс.рублей и земельному налогу на 2 497 тыс.рублей в связи с ростом недоимки. Основными недоимщиками являются: ОАО «Завод имени Медведева», ОАО «Орелтекмаш», ОАО «Погрузчик», ДЗАО «Орловское объединение по газификации», ОАО «Завод силикатного кирпича».

По остальным источникам доходов поступления сложились в пределах плана.

Основными бюджетообразующими налогоплательщиками г. Орла являются:

Поступления за 2002 год

Млн.руб.

ОАО «Стройтрансгаз» 99,7

ЗАО «Интер РАО ЕЭС» 55,1

МЖД и ее филиалы 54,0

ЗАО «Велор» 53,5

«Таблица 2»

Информация об исполнении бюджета г. Орла по доходам

по состоянию на 01.01.2003 года, тыс.рублей

|

| План на год, с учетом изменений | План на отчетный период с учетом изменений | Исполнено с начала года | Процент выполнения бюджета c начала года, (гр.4/ гр.2 * 100),% |

| ДОХОДЫ | ||||

| I. Налоговые доходы | 1 035 653,0 | 1 035 653,0 | 1 045 303,0 | 100,9% |

| 1. Налоги на прибыль (доход) | 724 746,0 | 724 746,0 | 742 801,0 | 102,5% |

| в т.ч.: а) налог на прибыль организаций | 379 486,0 | 379 486,0 | 393 840,0 | 103,8% |

| б) налог на доходы с физических лиц | 345 260,0 | 345 260,0 | 348 961,0 | 101,1% |

| в) налог на игорный бизнес | ||||

| 2. Налоги на товары, услуги, лицензионные и регистрационные сборы | 109 259,0 | 109 259,0 | 112 107,0 | 102,6% |

| в т.ч.: а) акцизы по подакцизным товарам; | 46 540,0 | 46 540,0 | 49 088,0 | 105,5% |

| б) налог с продаж | 62 719,0 | 62 719,0 | 63 004,0 | 100,5% |

| в) лицензионные и регистрационные сборы | 15,0 | |||

| 3. Налоги на совокупный доход | 55 860,0 | 55 860,0 | 53 930,0 | 96,5% |

| Продолжение «Таблицы 2» | ||||

| а) единый налог для субъектов малого предпринимательства | 8 029,0 | 8 029,0 | 7 933,0 | 98,8% |

| б) единый налог на вмененный доход; | 47 831,0 | 47 831,0 | 45 997,0 | 96,2% |

| 4. Налоги на имущество | 106 743,0 | 106 743,0 | 98 483,0 | 92,3% |

| - физических лиц | 1 357,0 | 1 357,0 | 1 272,0 | 93,7% |

| - предприятий | 105 266,0 | 105 266,0 | 97 091,0 | 92,2% |

| 5. Платежи за пользо-вание природными ресурсами | 21 820,0 | 21 820,0 | 19 090,0 | 87,5% |

| в т.ч.: а) плата за пользование недрами; | 631,0 | 631,0 | 151,0 | 23,9% |

| б) земельный налог | 20 293,0 | 20 293,0 | 17 796,0 | 87,7% |

| в) плата за пользо-вание водными объектами | 896,0 | 896,0 | 1 344,0 | 150,0% |

| 6. Прочие налоги, пошлины и сборы | 17 225,0 | 17 225,0 | 18 892,0 | 109,7% |

| в т.ч.: госпошлина; | 3 624,0 | 3 624,0 | 4 290,0 | 118,4% |

| местные налоги и сборы | 13 488,0 | 13 488,0 | 14 589,0 | 108,2% |

| прочие налоговые платежи | 113,0 | 113,0 | - | 0,0% |

| налоги субъектов РФ | 13,0 | |||

| II. Неналоговые доходы | 66 057,0 | 66 057,0 | 72 369,0 | 109,6% |

| доходы от сдачи в аренду имущества | 52 300,0 | 52 300,0 | 54 799,0 | 104,8% |

| в т.ч.: арендная плата за землю | 13 400,0 | 13 400,0 | 14 426,0 | 107,7% |

| прочие доходы от сдачи имущества в аренду | 38 900,0 | 38 900,0 | 40 373,0 | 103,8% |

| доходы от продажи оборуд., транспорт. ср-в и др. матер-х ценностей | 11 800,0 | 11 800,0 | 11 952,0 | 101,3% |

| Продолжение «Таблицы 2» | ||||

| прочие доходы | 512,0 | 512,0 | 227,0 | 44,3% |

| штрафные санкции, возмещение ущерба | 1 445,0 | 1 445,0 | 1 666,0 | 115,3% |

| ИТОГО собственных доходов | 1 138945,0 | 1 138945,0 | 1 117 672,0 | 98,1% |

| Дотации из фонда компенсации | ||||

| Дотации | 7 401,0 | |||

| Субвенции | 774,0 | |||

| Средства, получаемые по взаимным расчетам | 29 933,0 | |||

| ВСЕГО ДОХОДОВ | 1 138945,0 | 1 138945,0 | 1 155 780,0 | 101,4% |

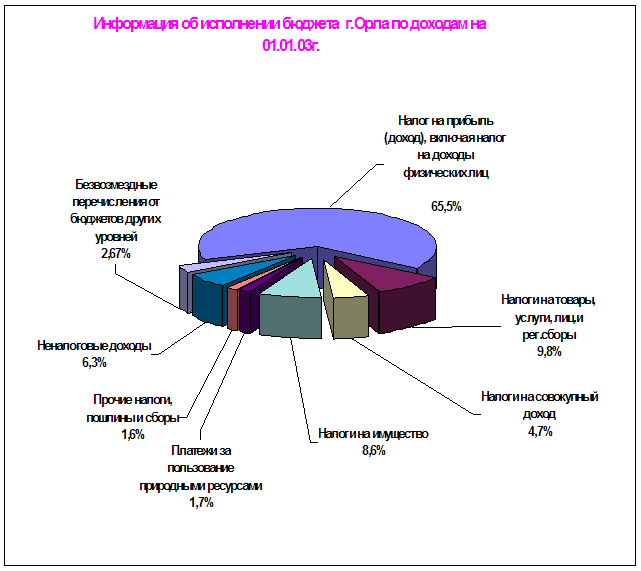

Из таблицы видно, что доходы выполнены на 101,4%:

1) налоговые доходы - на 100,9%, в том числе:

· налог на прибыль – на 102,5%;

· налог на товары, услуги, лицензионные и регистрационные сборы – на 102,6%;

· налог на совокупный доход – 96,5%;

· налог на имущество – 92,3%;

· платежи за пользование природными ресурсами – 87,5%;

· прочие налоги, сборы и пошлины – 109,7%.

2) неналоговые доходы – на 109,6%, в том числе:

· доходы от сдачи в аренду имущества – на 104,8%;

· доходы от продажи оборудования, транспортных средств и других материальных ценностей – на 101,3%;

· прочие налоговые доходы – на 44,3%;

· штрафные санкции, возмещение ущерба – на 115,3%.

Дотации составили 4 701 тыс.рублей, субвенции – 774 тыс.рублей, средства, получаемые по взаимным расчетам – 29 933 тыс.рублей.

«Рис. 2»

Исполнение бюджета г. Орла по доходам за 2002 год

«Таблица 3»

Поступление налогов и сборов в бюджетную систему за 2002 год

| В бюджеты всех уровней | В т.ч. в бюджет территории | |||||||

| Млн. руб. | Темп роста, % | Уд.вес в общей сумме поступл, % | Млн. руб. | Темп роста, % | Уд.вес в общей сумме поступл, % | |||

| 2002 г | 2001 г | 2002 г | 2001 г | |||||

| Всего: | 3320,8 | 127 | 100 | 100 | 1752,1 | 117 | 100 | 100 |

| В том числе: | ||||||||

| Налог на добавленную ст-ть | 1136,1 | в1,5 р | 34 | 28 | - | - | - | - |

| Налог на прибыль | 627,0 | 103 | 19 | 28 | 423,0 | 101 | 24 | 37 |

| Подоходный налог с физических лиц | 697,9 | 136 | 21 | 18 | 697,9 | 136 | 40 | 31 |

| Акцизы | 182,7 | 142 | 6 | 5 | 49,1 | 112 | 3 | 3 |

| Продолжение «Таблицы 3» | ||||||||

| Налоги на имущество | 218,7 | 137 | 7 | 6 | 218,7 | 137 | 12 | 9 |

| Налог с продаж | 105,0 | 93 | 3 | 4 | 105,0 | 93 | 6 | 6 |

| Единый налог на вменен- ный доход | 99,6 | 117 | 3 | - | 85,7 | 119 | 5 | - |

Из таблицы видно, что за январь-декабрь прошедшего года собрано всего налогов и других обязательных платежей на 27% больше, чем в 2001 году, в том числе в местный бюджет - на 17% больше. Наибольшую долю в поступивших налогах занимают: налог на добавленную стоимость – 34 %, подоходный налог с физических лиц – 21%, налог на прибыль – 19%.

«Таблица 4»

Поступление налогов по отдельным отраслям экономики за 2002 год

| Всего | В том числе в территориальный бюджет | |||

| Млн. рублей | В % к январю – декабрю 2001 г | Млн. рублей | В % к январю – декабрю 2001 г | |

| Всего по г. Орлу | 3 320,8 | 127 | 1 752,1 | 117 |

| Промышленность | 1 319,5 | 128 | 511,8 | 136 |

| Сельское хозяйство | 18,8 | 103 | 7,6 | 90 |

| Транспорт | 169,9 | 121 | 195,9 | 135 |

| Связь | 222,0 | 124 | 69,9 | 113 |

| Строительство | 271,9 | 111 | 103,4 | 103 |

| Торговля и обществен- ное питание | 222,8 | 111 | 200,7 | 102 |

| Банковская деятельность | 60,6 | 85 | 50,2 | 107 |

Из таблицы видно, что наибольшую долю в поступивших налогах обеспечили предприятия промышленности – 40% и строительства – 8%.

Недоимка по налогам и сборам на 01 января 2003 года составила 136,8 млн.рублей, в том числе в федеральный бюджет – 67,9 млн.рублей (50% от общей суммы недоимки). Кроме того, на сумму 144,7 млн.рублей налогоплательщикам была предоставлена отсрочка по уплате налогов, из них по федеральным налогам и сборам – 127,0 млн.рублей (88%), приостановленные к взысканию платежи составили – 423,8 млн.рублей, из них по федеральным налогам – 370,5 млн.рублей (86%). За истекший год сумма недоимки сократилась на 20,2 млн.рублей или на 13%. Текущие платежи поступают в бюджет в полном объеме.

В целом по г. Орлу поступления налогов на душу населения составили 9 779 рублей, в том числе по налогам в местный бюджет – 5 159 рублей, что больше уровня прошлого года на 21 и 10 %%, соответственно.

«Таблица 5»

Данные о прибыли, убытке (-) за январь-ноябрь 2002 года по основным отраслям экономики г. Орла

| Сальдо прибылей и убытков | Прибыль до налогооб- ложения | Уд.вес при- быльных пре- дприятий, в % к общему количеству | Убыток до налогооб- ложения | Уд.вес убы- точных пре- дприятий, в % к общему количеству | ||

| Всего | Темп роста, в % к январю – ноябрю 2001 г | |||||

| Всего | 1 081,9 | 108 | 1 522,6 | 64 | 440,7 | 36 |

| В том числе: | ||||||

| Промышленность | 450,4 | 64 | 661,4 | 62 | 211,0 | 38 |

| Транспорт | -23,5 | - | 5,6 | 55 | 29,1 | 45 |

| Связь | 551,9 | в 2,6 р | 552,5 | 67 | 0,6 | 33 |

| Строительство | 71,2 | 71 | 115,1 | 68 | 44,0 | 32 |

| Торговля и общественное питание | 86,6 | в 1,9 р | 111,2 | 68 | 24,6 | 33 |

| Снабжение и сбыт | -89,2 | - | 24,1 | 72 | 113,3 | 28 |

| Заготовки | 13,9 | 38 | 13,9 | 67 | 0,0 | 3,3 |

| Жилищно-коммунальное хозяйство | 6,9 | 123 | 16,2 | 42 | 9,2 | 58 |

Из таблицы видно, что за январь-ноябрь 2002 года положительный сальдированный финансовый результат (прибыль минус убытки) крупных и средних организаций составил 1 081,9 млн.рублей (за этот же период прошлого года – 1 004,7 млн.рублей), что на 8% больше января-ноября 2001 года.

2.3. Структура бюджета г. Орла за 2002 год и анализ:

формирование расходов

«Таблица 6»

Информация об исполнении бюджета г. Орла по расходам

по состоянию на 01.01.2003 года, тыс.рублей

|

| План на год, с учетом изменений | План на отчетный период с учетом изменений | Исполнено с начала года | Процент выполнения бюджета c начала года, (гр.4/ гр.2 * 100),% | ||||

| РАСХОДЫ | ||||||||

| Текущие расходы | ||||||||

| 1. Государственное управление | 98 702,0 | 98 702,0 | 91 500,0 | 92,7% | ||||

| в т.ч. а) оплата труда с начислениями; | ||||||||

| б) Плата за энергоресурсы; | ||||||||

| в) публикация в СМИ материалов по выборам |

| |||||||

| г) приобретение оборудования и предме- тов длительного пользования |

| |||||||

| д) капитальное строительство | - | |||||||

| 2. Судебная власть | ||||||||

| - оплата нотариальных контор | ||||||||

| 3. Правоохранительная деятельность | 3 156,0 | 3 156,0 | 3 044,0 | 96,5% | ||||

| - доплата участковым милиционерам | ||||||||

| 4. Промышленность, энергетика, строительство | 31 100,0 | 31 100,0 | 30 829,0 | 99,1% | ||||

| в т.ч. выполнение наказов избирателей | ||||||||

| 5. Сельское хозяйство | 300,0 | 300,0 | 300,0 | 100,0% | ||||

| в т.ч. - мероприятия за счет средств земельного налога |

| |||||||

| Продолжение «Таблицы 6» |

| |||||||

| - ветеринарная служба (оплата труда с начислениями) |

| |||||||

| 6. Транспорт | 16 620,0 | 16 620,0 | 16 354,0 | 98,4% | ||||

| субсидии | 16 620,0 | 16 620,0 | 16 354,0 | 98,4% | ||||

| автомобильный | 14 700,0 | 14 700,0 | 14 399,0 | |||||

| прочий транспорт | 1 920,0 | 1 920,0 | 1 955,0 | |||||

| 7. Развитие рыночной инфраструктуры | - | - | - | |||||

| 8. Жилищно-коммунальное хозяйство | 282 925,0 | 282 925,0 | 279 560,0 | 98,8% | ||||

| - жилищное хозяйство | 188 692,0 | 188 692,0 | 186 230,0 | 98,7% | ||||

| - коммунальное хозяйство | 93 733,0 | 93 733,0 | 92 930,0 | 99,1% | ||||

| - прочие структуры коммунального хозяйства | 500,0 | 500,0 | 400,0 | 80,0% | ||||

| 9. Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий | 25,0 | 25,0 | 24,0 | 96,0% | ||||

| 10. Образование | 447 700,0 | 447 700,0 | 440 848,0 | 98,5% | ||||

| - дошкольное образование | 145 013,0 | 145 013,0 | 144 811,0 | 99,9% | ||||

| - общее образование | 278 147,0 | 278 1470 | 271 751,0 | 97,7% | ||||

| - прочие расходы в области образования | 24 540,0 | 24 540,0 | 24 286,0 | 98,9% | ||||

| 11. Культура | 40 630,0 | 40 630,0 | 38 693,0 | 95,2% | ||||

| 12. Средства массовой информации | ||||||||

| 13. Здравоохранение и физическая культура | 218 978,0 | 218 978,0 | 198 861,0 | 90,8% | ||||

| - здравоохранение | 217 178,0 | 217 178,0 | 197 253,0 | 90,8% | ||||

| - физическая культура и спорт | 1 800,0 | 1 800,0 | 1 608,0 | 89,3% | ||||

| 14. Социальная политика | 27 810,0 | 27 810,0 | 25 751,0 | 92,6% | ||||

| - учреждения соц. обеспечения и служба занятости | 23 896,0 | 23 896,0 | 22 114,0 | 92,5% | ||||

| - соц. помощь | 3 470,0 | 3 470,0 | 3 317,0 | 95,6% | ||||

| - молодежная политика | 308,0 | 308,0 | 234,0 | 76,0% | ||||

| - гос. пособия гражданам, имеющим детей | - | - | - | |||||

| 15. Финансовая помощь бюджетам др. уровней | - |

| ||||||

| Продолжение «Таблицы 6» | ||||||||

| 16. Прочие расходы | 28 439,0 | 28 439,0 | 27 322,0 | 96,1% | ||||

| проведение выборов и референдумов | 418,0 | 418,0 | 336,0 | 80,4% | ||||

| бюджетные кредиты (бюджетные ссуды) | 22 000,0 | 22 000,0 | 21 560,0 | |||||

| прочие расходы, не отнесенные к другим подразделам | 6 021,0 | 6 021,0 | 5 426,0 | 90,1% | ||||

| ВСЕГО РАСХОДОВ: | 1 193 845,0 | 1 193 845,0 | 1 150 753,0 | 96,4% | ||||

| Дефицит (-), профицит (+) бюджета | - 54 900,0 | - 54 900,0 | 5 027,0 | |||||

| Изменение остатков средств на счетах в банках | 11 634,0 | 11 634,0 | - 5 027,0 | |||||

| Остатки на начало периода | 11 634,0 | 11 634,0 | 11 634,0 | |||||

| Остатки на конец периода | - | - | 16 661,0 | |||||

| Бюджетные ссуды, полученные от бюджетов других уровней | 43 266,0 | 43 266,0 | - | |||||

| Получение бюджетных ссуд | ||||||||

| Поступления от продажи имущества, находяще- гося в муниципальной собственности |

| |||||||

| Итого источников внутреннего финансирования | 54 900,0 | 54 900,0 | - 5 027,0 | |||||

| Всего источников финансирования | 54 900,0 | 54 900,0 | - 26 983,0 | |||||

| Справочно: | ||||||||

| Оплата труда государственных служащих | 59 377,0 | |||||||

| Начисления на оплату труда | 19 051,0 | |||||||

| Капитальные вложения в основные фонды | 55 345,0 | |||||||

| из них: | ||||||||

| - капитальное строительство | 21 200,0 | |||||||

| - капремонт | 25 331,0 | |||||||

| Кредиторская задолженность | 10 225,0 | |||||||

| Просроченная задолженность по оплате коммунальных услуг бюджетными учреждениями | 10 225,0 | |||||||

| Доходы от арендной платы за землю | 14 426,0 | |||||||

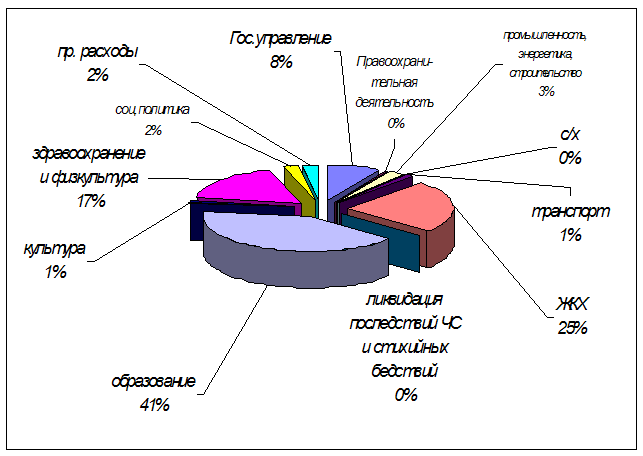

Из таблицы видно, что расходы выполнены на 96,4%:

1) государственное управление – на 92,7%;

2) правоохранительная деятельность – на 96,5%;

3) промышленность, энергетика, строительство – на 99,1%;

4) сельское хозяйство – на 100%;

5) транспорт – 98,4%;

6) жилищно-коммунальное хозяйство – на 98,8%;

7) предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий – на 96,0%;

8) образование – на 98,5%;

9) культура – на 95,2%;

10) здравоохранение и физическая культура – на 90,8%;

11) социальная политика – на 92,6%;

12)

прочие расходы – на 96,1%.

«Рис. 3»

Исполнение бюджета г. Орла по расходам за 2002 год

Основная цель бюджетной политики в области расходов заключалась в обеспечении сбалансированности и эффективности управления средствами бюджета города. Расходование средств производилось исходя из обеспеченности приоритетов в области социальной сферы, экономически значимых мероприятий. Бюджет г. Орла по расходам за 2002 год исполнен на 96,4%. При плане 1 193 845 тыс.рублей расходы составили 1 150 753 тыс.рублей. В сравнении с 2001 годом рост расходов произошел на 14,5% или на 145 892 тыс.рублей.Расходы на управление сложились в размере 91 500 тыс.рублей или 92,7% к плану. Расходы производились в соответствии с утвержденными сметами. Экономия по оплате труда образовалась в связи с тем, что заработная плата за 2 половину декабря выплачена в январе 2003 года.

Правоохранительная деятельность профинансирована на 96,5% (план 3 156 тыс.рублей, факт 3 044 тыс.рублей). В 2002 году выплачивалась доплата участковым инспекторам милиции на общую сумму 1 246 тыс.рублей, приобретались радиостанции для районных отделов внутренних дел, оказывалась помощь на приобретение ГСМ, поездки в Северо-Кавказский регион.

На финансирование социально-культурной сферы (образование, здравоохранение, культура, физкультура, социальная политика) направлено 701 586 тыс.рублей или 61,0% от общей суммы расходов. В 2002 году расходы возросли по сравнению с 2001 годом на 15%.

В целях эффективного использования бюджетных средств департаментом по финансам, бюджету и контролю администрации города, финансовыми органами города совместно с отраслевыми ведомствами проводятся проверки функционирования действующей сети бюджетных учреждений и организаций, их структурных подразделений. Проверяются режим работы, выполняемая нагрузка, осуществляется контроль за формированием фонда оплаты труда. На основании анализа материалов проверок в бюджетных учреждениях пересматриваются комплектование, штатные расписания, тарификации. Все это позволяет более рационально использовать материальные ресурсы бюджетных учреждений, сэкономить выделяемые средства из бюджета города на содержание этих учреждений, в свою очередь, сократить задолженность по заработной плате работникам, занятым в бюджетной сфере.

В настоящее время актуальным вопросом является обеспечение своевременности выплаты заработной платы работникам бюджетных учреждений. В этих целях на протяжении нескольких лет в городе проводится постоянная работа по ее погашению и недопущению задолженности. Разработан специальный механизм, который утверждается в Законе о городском бюджете на соответствующий год. Этот порядок обеспечения своевременности выплаты рассмотрен на заседании Правительства Российской Федерации и рекомендован для использования субъектам Федерации.

По данным организаций, сообщивших сведения о задолженности по заработной плате по состоянию на 1.01.2003 года, просроченная задолженность составила 24,3 млн.рублей и уменьшилась по сравнению с предыдущим месяцем на 5,7 млн.рублей (на 19%). С начала года долг по оплате труда увеличился на 3,6 млн.рублей (на 17%). В отраслях производственной сферы сумма задолженности уменьшилась на 5,7 млн.рублей или на 20%.

В обследуемых отраслях на 34 предприятиях 9,3 тыс.человек не получили вовремя з/плату. В среднем долг на одного работника составил 2 611 рублей.

«Таблица 7»

Данные по районам г. Орла задолженности по заработной плате

| Численность работников, перед которыми организация имеет просро- ченную задолжен- ность по заработ- ной плате | Просроченная задолженность по заработной плате на 01.01.2003 г | В том числе задолженность | |||||

| Всего, тыс. руб. | В расчете на одного работника, руб. | В % к фонду заработ- ной платы | Из-за отсут- ствия фина- нсирования из бюджетов всех уровней | Из нее за счет средств: | |||

| Федера- льного бюджета | бюджета субъектов федерации | ||||||

| г. Орел | 9 295 | 24271 | 2611 | 89 | 4714 | - | 4714 |

| В том числе по районам: | |||||||

| Заводской | 2 229 | 11151 | 5003 | в1,9р | 4714 | - | 4714 |

| Продолжение «Таблицы 7» | |||||||

| Советский | 4 289 | 5612 | 1308 | 41 | - | - | - |

| Железнодо- рожный | 1 689 | 6045 | 3579 | 120 | - | - | - |

| Северный | 1 088 | 1463 | 1345 | 52 | - | - | - |

Из таблицы видно, что просроченная задолженность по з/плате на 01.01.2003 года составила 24 271 тыс.рублей. Наибольшая задолженность по Заводскому району – 11 151 тыс.рублей.

«Таблица 8»

Расходы на управление образования за 2002 год, тыс.рублей

| Наименование | Бюджет на 2002 год | Факт за 2002 год | % исполнения |

| Управление образования, всего | 447 700 | 440 848 | 98,5 |

| В том числе: | |||

| - государственное управление и местное самоуправление |

1 331 |

1 331 |

100 |

| Из них: | |||

| Расходы на содержание аппарата и обеспечение деятельности | 1 331 | 1 331 | 100 |

| - образование | 446 284 | 439 436 | 98,5 |

| Из них: | |||

| Детские дошкольные учреждения | 145 013 | 144 811 | 99,9 |

| Общее образование | 278 147 | 271 751 | 97,7 |

| Из них: | |||

| Школы-детские сады, начальные школы, неполные средние и средние | 239 653 | 235 103 | 98,1 |

| Вечерние и заочные средние образовательные школы | 1 301 | 1 144 | 87,9 |

| Школы-интернаты | 11 636 | 11 641 | 100,0 |

| Учреждения по внешкольной работе с детьми | 25 557 | 23 863 | 93,4 |

| Продолжение «Таблицы 8» | |||

| Прочие учреждения и мероприятия | 23 124 | 22 874 | 98,9 |

| - социальная политика | 85 | 81 | 95,3 |

| Из них: | |||

| учреждения социального обеспечения (городской социально-образовательный центр) | 85 | 81 | 95,3 |

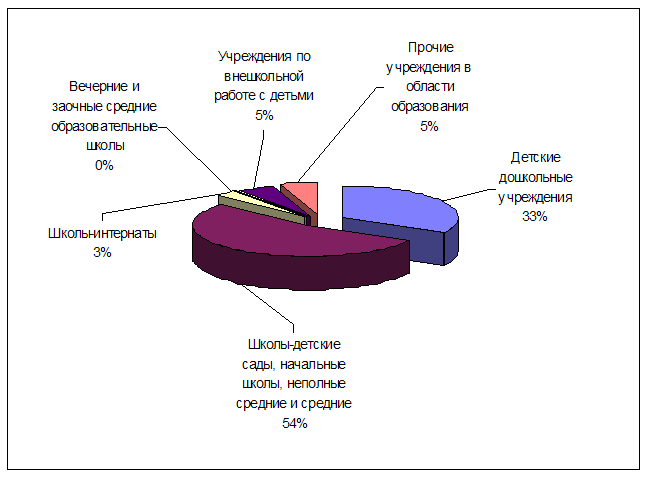

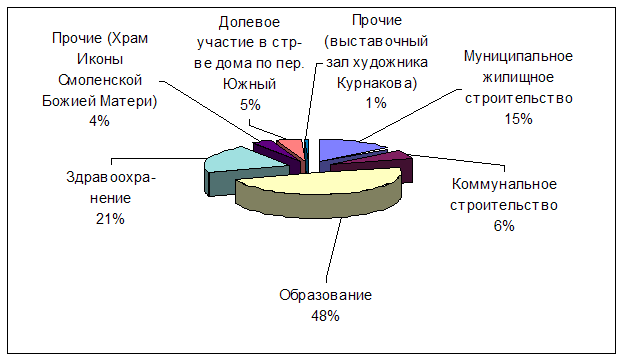

Из таблицы видно, что расходы на управления образования выполнены на 98,5% (план – 447 700 тыс.рублей, исполнение – 440 848 тыс.рублей), в том числе:

1) государственное управление и местное самоуправление – на 100%;

2) образование – на 98,5%:

· из них общее образование – на 97,7%;

3) социальная политика – на 95,3%.

«Рис. 4»

Исполнение бюджета по расходам по г. Орлу на образование за 2002 год

На нужды учреждений народного образования в 2002 г направлено 440 848 тыс.рублей или 98,5% к плану (план – 447 700 тыс.рублей). Рост к исполнению 2001 года составил 29,7% или 100 627 тыс.рублей.

В полном объеме профинансированы расходы на:

· оплату труда с начислениями,

· пособия на приобретение методической литературы,

· пособия на детей, находящихся под опекой и попечительством,

· приобретение учебников детям-сиротам,

· проведение спортивных мероприятий и соревнований.

Можно отметить некоторую стабилизацию в расчетах за коммунальные услуги, продукты питания, о чем свидетельствует сокращение кредиторской задолженности. По расчетам за коммунальные услуги она снизилась с 12 898 тыс.рублей до 9 475 тыс.рублей, по продуктам питания - с 5 136 тыс.рублей до 3 263 тыс.рублей. По детским садам допущен перерасход по оплате коммунальных услуг в связи с погашением кредиторской задолженности областным финансовым управлением средствами областного бюджета с последующим отнесением на бюджет города.

Состояние платежей и расчетов. На 1 декабря 2002 года суммарная задолженность по обязательствам (кредиторская и задолженность по кредитам банков и займов) крупных и средних организаций составила 17 206,0 млн.рублей или 15,0% от общей суммы задолженности.

«Таблица 9»

Структура просроченной кредиторской задолженности организаций по основным отраслям на 1 декабря 2002 года, млн.рублей

| Всего по г. Орлу | В том числе | ||||||

| Промыш- ленность | Транс- порт | Связь | Строи- тельство | Торговля и обществен- ное питание | ЖКХ | ||

| Кол-во предприятий, имеющих кредиторскую задолженность, всего | 379 | 99 | 20 | 6 | 71 | 80 | 19 |

| Продолжение «Таблицы 9» | |||||||

| в том числе имеющих просроченную задол- женность | 132 | 47 | 10 | 4 | 34 | - | 9 |

| Сумма задолженности, всего, млн.рублей | 10375,5 | 3495,1 | 146,1 | 772,3 | 1284,1 | 637,0 | 848,3 |

| в т. ч.просроченная | 2501,1 | 1269,8 | 109,66 | 130,8 | 296,8 | 8,6 | 434,4 |

| Из нее: | |||||||

| Поставщикам | 1619,3 | 732,3 | 9,2 | 119,6 | 155,1 | 8,1 | 413,7 |

| В бюджеты всех уровней | 331,6 | 211,4 | 23,0 | 1,1 | 83,1 | 0,3 | 2,2 |

| По платежам в государствен- ные внебюджетные фонды | 314,9 | 174,6 | 72,2 | 0,8 | 44,4 | 0,3 | 8,8 |

Из таблицы видно, что кредиторская задолженность на 1 декабря 2002 года составила 10 375,5 млн.рублей, из нее на просроченную приходилось 2 501,1 млн.рублей или 24% от общего объема кредиторской задолженности (на 1 декабря 2001 года – 4 088,8 млн.рублей (5,3%). По сравнению с предыдущим месяцем общий объем кредиторской задолженности снизился на 2,1 %, в том числе по просроченной вырос – на 5,5%. В просроченной кредиторской задолженности основную долю занимают долги предприятий промышленности – 1 269,8 млн.рублей или 51%.

Задолженность по полученным кредитам банков и займов организаций на 1 декабря 2002 года составила 6 830,5 млн.рублей или 1,0% от общего объема задолженности по полученным кредитам банков и займам.

«Таблица 10»

Структура просроченной дебиторской задолженности организаций по основным отраслям экономики на 1 декабря 2002 года

| Всего по г. Орлу | В том числе | ||||||

| Промыш- ленность | Транс- порт | Связь | Строи- тельство | Торговля и обществен- ное питание | ЖКХ | ||

| Кол-во предприятий, имеющих дебиторскую задолженность, всего | 373 | 98 | 20 | 6 | 71 | 76 | 19 |

| Продолжение «Таблицы 10» | |||||||

| в т.ч. имеющих просро- ченную задолженность | 141 | 48 | 9 | 3 | 39 | 7 | 9 |

| Сумма задолженности, всего, млн.рублей | 7994,7 | 2344,5 | 108,5 | 204,3 | 811,6 | 241,8 | 397,2 |

| В т. ч.просроченная | 2380,5 | 1224,7 | 13,3 | 65,8 | 105,5 | 3,9 | 239,3 |

| Из нее: | |||||||

| Задолженность покупате- лей и заказчиков за товары, работы и услуги | 1955,2 | 1145,3 | 12,1 | 60,5 | 91,6 | 3,9 | 234,5 |

Из таблицы видно, что дебиторская задолженность на 1 декабря 2002 года составила 7 994,7 млн.рублей, из нее просроченная – 2380,5 млн.рублей или 30,0% от общего объема дебиторской задолженности (на 1.12.2001 года – 2 306,1 млн.рублей или 19%). По сравнению с предыдущим месяцем общий объем дебиторской задолженности вырос на 2,8%, в том числе по просроченной – на 3,1%. В структуре просроченной дебиторской задолженности основную долю составляют предприятия промышленности – 51%, где 88% ее приходится на отрасль электроэнергетики (1 078,4 млн.рублей – задолженность потребителей за электроэнергию).

Наличие кредиторской задолженности, необеспеченной дебиторской, является одной из основных причин неплатежеспособности предприятий.

«Таблица 11»

Структура кредиторской задолженности, необеспеченной дебиторской по состоянию на 1 декабря 2002 года, млн.рублей

| Задолженность | Превышение кредиторской за- долженности над дебиторской | |||

| Дебиторская | Кредиторская | Всего | в % к дебиторской задолженности | |

| Всего | 7994,7 | 10375,5 | 2380,8 | 30 |

| В том числе: | ||||

| Промышленность | 2344,5 | 3495,1 | 1150,6 | 49 |

| Продолжение «Таблицы 11» | ||||

| Транспорт | 108,5 | 146,1 | 37,6 | 35 |

| Связь | 204,3 | 772,3 | 568,0 | в 2,8 р |

| Строительство | 811,6 | 1284,1 | 472,5 | 58,2 |

| Торговля и общественное питание | 241,8 | 637,0 | 395,2 | в 1,6 р |

| Жилищно-коммунальное хозяйство | 397,2 | 848,3 | 451,1 | 113,6 |

Из таблиц видно, что дебиторская задолженность по состоянию на 01.12.2002 года составляет 7 994,7 млн.рублей, а кредиторская – 10 375,5 млн.рублей.

В связи с недостаточностью средств городского бюджета в ограниченном объеме выделялись ассигнования на приобретение оборудования и капитальный ремонт.

Вместе с тем, в 2002 году приобретено 15 компьютерных классов, оплата 30% стоимости которых осуществлена за счет средств городского бюджета, остальные 70% - из федерального и областного бюджетов. С 01.09.2002 года в областной бюджет переданы 3 школы-интерната, находящиеся в государственной собственности, что позволило снизить нагрузку на городской бюджет.

Музыкальным школам при плане 24 148 тыс.рублей освоено 23 134 тыс.рублей или 95,8%. По сравнению с 2001 годом расходы увеличились на 47%.

«Таблица 12»

Расходы на управление культуры за 2002 год, тыс.рублей

| Наименование | Бюджет на 2002 год | Факт за 2002 год | % исполн |

| Управление культуры, всего | 40 630 | 38 693 | 95,2 |

| В том числе: | |||

| - государственное управление и местное самоуправление | 1 124 | 921 | 81,9 |

| Продолжение «Таблицы 12» | |||

| Из них: | |||

| Расходы на содержание аппарата и обеспечение деятельности | 1 124 | 921 | 81,9 |

| - образование | 24 148 | 23 134 | 95,8 |

| Из них: | |||

| Общее образование | 24 148 | 23 134 | 95,8 |

| - культура и искусство | 15 358 | 14 638 | 95,3 |

| Из них: | |||

| Дворцы и дома культуры, другие учреждения клубного типа | 2 562 | 2562 | 100 |

| Библиотеки | 5 299 | 5 032 | 95,0 |

| Театры, концертные и другие организации | 1 732 | 1 732 | 100 |

| Прочие учреждения и мероприятия в Области культуры | 5 765 | 5 312 | 92,1 |

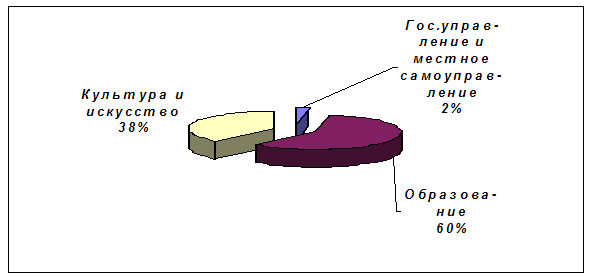

Из таблицы видно, что учреждениями культуры при плане 15 358 тыс.рублей освоено 14 638 тыс.рублей или 95,3%. По сравнению с 2001 годом расходы увеличились на 32%. Резкий рост расходов на музыкальные школы и учреждения культуры произошел в связи с оплатой коммунальных услуг за счет средств городского бюджета.

«Рис. 5»

Исполнение бюджета по расходам на управление культуры за 2002 год

Прямые расходы на здравоохранение составили 197 253 тыс.рублей при плане 217 178 тыс.рублей. План выполнен на 90,8%, по сравнению с 2001 годом расходы увеличились на 10%. На медикаменты израсходовано 17 475 тыс.рублей или 94,6% к плану, в том числе по бесплатным медикаментам – 16 009 тыс.рублей или 95,5% к плану. Финансирование осуществлялось ежемесячно 1 раз в две недели в соответствии с фактическими затратами.

В связи с ограниченностью средств бюджета недофинансированы расходы на приобретение оборудования на 1 044 тыс.рублей и капитальный ремонт учреждений здравоохранения на 1 716 тыс.рублей. Но вместе с тем, по поликлинике № 3 допущен перерасход по статье «Капитальный ремонт» за счет использования остатков средств на 01.01.2002 год.

За счет средств городского бюджета для реализации программы всеобщей диспансеризации детей приобретено 4 компьютера. Для детской поликлиники № 2 и поликлиники № 1 приобретено по автомобилю для обслуживания вызовов населения на дом.

За счет благотворительных средств, поступивших в 2002 году для станции скорой помощи было приобретено 6 автомобилей на сумму 1 555 тыс.рублей.

План расходов по оплате взносов ТФОМС за неработающее население выполнен на 90,9% (план 145 480 тыс.рублей, факт 132 231 тыс.рублей).

«Таблица 13»

Расходы на капитальное строительство из бюджета г. Орла

за 2002 год, тыс.рублей

| Бюджет на 2002 г | Факт за 2002 год | % исполн | |

| Капитальное строительство, всего | 21 200 | 21 200 | 100 |

| В том числе: | |||

| -муниципальное жилищное строительство | 3 200 | 3 200 | 100 |

| -коммунальное строительство | 1 300 | 1 300 | 100 |

| из них: | |||

| водовод поселка Лужки | 300 | 300 | 100 |

| котельная по ул. Карачевская | 1 000 | 1 000 | 100 |

| Продолжение «Таблицы 13» | |||

| -образование | 10 289 | 10 289 | 100 |

| из них: | |||

| плавательный бассейн (школа № 45) | 5 300 | 5 300 | 100 |

| пристройка к школе № 24 | 2 289 | 2 289 | 100 |

| школа № 10 пос.Лужки | 700 | 700 | 100 |

| художественныя школа | 2 000 | 2 000 | 100 |

| -здравоохранение | 4 411 | 4 411 | 100 |

| из них: | |||

| поликлиника медобъединения им.Боткина | 3 511 | 3 511 | 100 |

| хирургический корпус больницы им.Семашко | 900 | 900 | 100 |

| -прочие | 800 | 800 | 100 |

| из них: | |||

| Храм Иконы Смоленской Божией Матери | 800 | 800 | 100 |

| -долевое участие в строительстве жилого дома по пер.Южный | 1 000 | 1 000 | 100 |

| -прочие | 200 | 200 | 100 |

| из них: | |||

| выставочный зал художника Курнакова | 200 | 200 | 100 |

Из таблицы видно, что расходы на капитальное строительство за 2002 год составили 21 200 тыс.рублей или 100% от утвержденных на год ассигнований, в том числе:

· Муниципальное жилищное строительство – 3 200 тыс.рублей;

· Коммунальное строительство – 1 300 тыс.рублей;

· Образование – 10 289 тыс.рублей;

· Здравоохранение – 4 411 тыс.рублей;

· Прочие – 800 тыс.рублей;

· Долевое участие в строительстве жилого дома по пер. Южный – 1 000 тыс.рублей;

· Прочие – 200 тыс.рублей.

«Рис. 6»

Исполнение бюджета по расходам на капитальное строительство за 2002 год

Расходы на государственную поддержку транспортных предприятий, осуществляющих пассажирские перевозки, сложились в целом за истекший год в сумме 16 354 тыс.рублей при плане 16 620 тыс.рублей. МП ПАТП-1 профинансировано на сумму 14 399 тыс.рублей или на 98,0% от плана. МП «Орелэлектротранс» профинансировано в сумме 1 955 тыс.рублей при плане 1 920 тыс.рублей. На 37 000 тыс.рублей Управлением финансов и налоговой политики администрации Орловской области проведен зачет кредиторской задолженности прошлых лет за теплоэнергию ОАО «Орелэнерго» в соответствии с соглашением с РАО ЕЭС от 06.09.2002 г. № 1-1380. Кроме того, муниципальному транспорту выдан бюджетный кредит в сумме 21 560 тыс.рублей.

Расходы на жилищно-коммунальное хозяйство при плане 282 925 тыс.рублей фактически составили 279 560 тыс.рублей или 98,8%.

По Жилищному ремонтно-эксплуатационному объединению при плане 188 692 тыс.рублей освоено 186 230 тыс.рублей. На оплату потребленной теплоэнергии по отоплению и горячему водоснабжению жилых домов направлено 137 201 тыс.рублей или 73,7% общей суммы расходов.

На возмещение расходов от предоставления малоимущим слоям населения субсидий на оплату жилья и коммунальных услуг (трансферты населению) израсходовано 789 тыс.рублей или 87,7% от плана. Из указанной суммы 516 тыс.рублей компенсировано ГУДПП «Орелоблэнерго», 273 тыс.рублей – тресту «Орелгоргаз».

На покрытие убытков МУП ЖРЭО от основной деятельности направлено 47 820 тыс.рублей.

МУ «Управление коммунальным хозяйством г. Орла» профинансировано в сумме 92 897 тыс.рублей или 99,2% от плана, из них расходы на содержание дорог и искусственных сооружений составили 35 142 тыс.рублей. За отчетный период в городе отремонтировано и реконструировано 227,5 тыс.кв.м. асфальтобетонных покрытий, уложено 6,3 тыс.кв.м. тротуарной плитки. Целевая программа по капитальному ремонту и строительству тротуаров выполнена на 421 тыс.рублей.

Расходы на уборку города составили 24 942 тыс.рублей.

Расходы на озеленение сложились в сумме 10 033 тыс.рублей. Целевая программа нового зеленого строительства выполнена на 2 777 тыс.рублей.

Расходы на освещение улиц и текущее обслуживание сетей составили 11 143 тыс.рублей. По мере необходимости проводился текущий ремонт уличного освещения и обеспечивалась праздничная иллюминация города.

Расходы на содержание и благоустройство кладбищ сложились в сумме 1 298 тыс.рублей. Целевая программа по благоустройству и расширению территорий городских кладбищ выполнена на 813 тыс.рублей.

На другие мероприятия МУ УКХ израсходовано 10 339 тыс.рублей. Проведена реконструкция дороги по ул. 2-ой Посадской, построено 658 м водопровода, 219 м хозбытовой канализации.

За 2002 год МУП «Банно-прачечное хозяйство» профинансировано в сумме 400 тыс.рублей или 80% от предусмотренной суммы.

«Таблица 14»

Расходы на финансирование целевых программ в 2002 году, тыс.рублей

| Наименование программы | Бюджет на 2002 г | Факт за 2002 год | % исполн |

| 1.Целевая программа по обеспечению образовательных учреждений г. Орла информационно-вычислительной техники | 2 000 | 1 376 |

68,8 |

| 2.Целевая программа модернизации и технического оснащения централизованной библиотечной системы г. Орла | 587 | 578 | 98,5 |

| 3.Комплексная целевая программа «Молодежь Орловщины» | 308 | 234 | 76,0 |

| 4.Целевая программа оснащения медицинским оборудованием, твердым инвентарем и автотранс- портом городских учреждений здравоохранения | 4 693 | 2 977 | 63,4 |

| 5.Комплексная целевая программа благоустройства города | 2 320 | 4 011 | 172,9 |

| 6.Целевая программа капитального строительства объектов | 21 200 | 21 200 | 100,0 |

| 7.Программа выполнения наказов избирателей | 14 783 | 15 353 | 103,9 |

Из таблицы видно, что расходы на финансирование целевых программ составили 45 729 тыс.рублей.

В истекшем году сохранен порядок финансирования защищенных статей бюджета. Задолженности по заработной плате работникам бюджетной сферы, компенсационным выплатам педагогам на приобретение методической литературы и книгопечатной продукции, пособиям на детей и подростков, находящихся под опекой и попечительством, бесплатным медикаментам в течение 2002 года не допускалось.

Таким образом, проанализировав проект бюджета г. Орла за 2002 год и рассмотрев его основные параметры, можно сделать вывод, что план доходов городского бюджета за 12 месяцев исполнен на 101,4% (план – 1 138 945 тыс.рублей, исп. – 1 155 780 тыс.руб). Сверх плана поступило 16 835 тыс.руб.

Хотя согласно Постановления № 25/314-ГС от 28 ноября 2002 г, принятого на двадцать пятом заседании городского Совета второго созыва, в проект бюджета г. Орла был заложен дефицит 54 900 тыс.рублей или 5% от собственных доходов бюджета.

Источниками покрытия дефицита бюджета являются изменения остатков бюджетных средств, бюджетные ссуды и бюджетные кредиты (Приложение 1).

Бюджет города по расходам исполнен на 96,4% (план 1 193 845 тыс.рублей, исполнение – 1 150 753 тыс.рублей). Объем непрофинансированных расходов в целом за 12 месяцев составил 43 092 тыс.рублей, из них профинансировано:

· в области здравоохранения и физической культуры на 90,8% или недофинансирование составило 20 117 тыс.рублей (план – 218 978 тыс.рублей, исполнение – 198 861 тыс.рублей);

· в области культуры на 95,2% или недофинансировано 1 637 тыс.рублей (план – 40 630 тыс.рублей, исполнение – 38 693 тыс.рублей);

· в области социальной политики на 92,6% или недофинансировано 2 059 тыс.рублей (план 27 810 тыс.рублей, исполнение – 25 751 тыс.рублей).

В разрезе экономических статей существенно недофинансированы оплата коммунальных услуг, капитальный ремонт, приобретение расходных материалов и предметов снабжения, хотя по всем этим статьям имеется значительная кредиторская задолженность. Недостаточно финансируются целевые программы. В связи с этим нарушается статья 8 Постановления городского Совета народных депутатов от 28.02.2002 г. «О бюджете г. Орла на 2002 год» в части заключения и оплаты договоров в пределах утвержденных бюджетных ассигнований на эти цели.

Таким образом, исполнение доходов бюджета больше исполнения расходов бюджета на 5 027 тыс.рублей или 0,4%.

Похожие работы

... ежегодно. Расходы на образование Статья 43 Конституции РФ закрепляет право каждого гражданина на образование в государственных и муниципальных учреждениях. Образование финансируется из бюджетов всех уровней бюджетной системы. Из федерального бюджета в основном финансируются высшее профессиональное образование и научные исследования в образовательной сфере. Кроме того, с 2006 года часть средств ...

... с инфляционным процессом обычно носят комплексный характер, постоянно уточняются, и корректируются. 2 Теоретические подходы к определению механизмов регулирования инфляции 2.1 Фискальная антиинфляционная политика государства Негативные социальные и экономические последствия инфляции вынуждают правительства разных стран проводить определенную экономическую политику. При ...

... функция общей экономической теории – прогнозно-прагматическая, предполагающая разработку и выявление научных прогнозов и перспектив общественного развития. Эти функции экономической теории осуществляются в повседневной жизни цивилизованного общества. Экономической науке принадлежит огромная роль в формировании экономической среды в определении масштабов и направлений экономической динамики, в ...

... всего о своих интересах. Конечно, зарубежным опытом следует пользоваться, но с учетом российской специфики экономического положения. Хочется надеяться, что проблемы экономической безопасности займут подобающее им место в системе национальной безопасности России и реформаторская политика будет руководствоваться Концепцией национальной экономической безопасности, которая вероятно будет вскоре ...

0 комментариев