Навигация

Наш долг в ЭКЮ, составлявший на конец 1998 г. немногим более 3,7 млрд. долл., автоматически конвертирован в евро в соотношении 1:1

157179

знаков

9

таблиц

0

изображений

1. Наш долг в ЭКЮ, составлявший на конец 1998 г. немногим более 3,7 млрд. долл., автоматически конвертирован в евро в соотношении 1:1.

2. Судьба российского долга в немецких марках, французских франках и других национальных валютах стран, входящих в Экономический и валютный союз, в сумме 46,3 млрд. долл. (по состоянию на конец 1998 г.) также предрешена. По условиям введения единой европейской валюты все контракты, требования и обязательства, выраженные в национальных валютах стран ЭВС, по истечении трех лет автоматически подлежат переводу в евро по согласованным и официально зафиксированным конверсионным курсам.

Вместе с тем стороны, не дожидаясь окончания трехлетнего переходного периода, могут выступить с инициативой перевода долга и/или процентных платежей в евро. Правда, на пути подобных инициатив имеется ряд препятствий. Хотя нормативные документы ЕС, касающиеся единой европейской валюты, в принципе не лишают должника права обращаться и требовать от кредитора пересмотра валюты договора. Опираясь на это положение, любая страна-кредитор на законном основании может воспротивиться досрочному пересмотру валюты кредитного договора. Вместе с тем экономическая (и политическая) целесообразность со временем будет делать кредиторов все более заинтересованными в переходе на евро.

При изменении валюты государственного долга те же документы ЕС обязывают страну-кредитора в интересах соблюдения определенной системы в своей политике и исходя из положений международного права о компетенции государственных органов в области законодательства о деньгах позволять конвертацию лишь на основе решения центрального правительства. Подобная процедура может затягиваться на многие месяцы. Характерно, что в течение первого полугодия 1999 г. российская сторона, по данным Министерства финансов, не ставила перед своими европейскими кредиторами вопрос о переводе долга из соответствующих национальных валют в евро и сама не получала подобных предложений от кредиторов.

Вместе с тем в ряде случаев досрочный пересмотр валюты кредитного договора может стать возможным и целесообразным. Так, открытым остается вопрос о процентных платежах по ранее осуществленным суверенным и квазисуверенным заимствованиям в регионе евро. Действительно, если полученные Правительством Российской Федерации займы, например, у Италии и Германии имеют разные процентные ставки (плавающие процентные ставки - особый случай), а условия выплаты в основном совпадают (что отражает скоординированную политику предоставления займов или гарантий кредитов, в том числе в рамках ОЭСР), то уже сейчас, а с января 2002 г. - совершенно очевидно возникнут сомнения в юридической оправданности и обоснованности такой ситуации. Правовые акты ЕС по введению евро, в основном рассчитанные на коммерческий оборот, не дают ответа на вопрос о судьбе процентных платежей по такого рода государственным заимствованиям. Очевидно, Российской Федерации следовало бы вступить в переговоры с партнерами из “зоны евро” по этому правовому вопросу, имеющему важное экономическое значение.

3. Что касается российского долга европейским кредиторам, номинированного в долларах, то введение евро само по себе не создает никаких оснований для его конвертации в новую валюту. Пересмотр соответствующих кредитных договоров возможен лишь в обычном порядке при наличии обоюдной заинтересованности сторон. Заинтересованность российской стороны при падающем курсе евро очевидна. Но тот же фактор в равной степени определяет незаинтересованность кредиторов. К тому же курсовая конъюнктура переменчива. Как уже отмечалось, в долгосрочном плане следует ожидать повышения курса евро по отношению к доллару, которое неизбежно сведет на нет большую часть полученных от конвертации выгод. В силу этих причин вопрос о переводе части российского государственного долга из долларов в евро в практической плоскости пока не стоит.

Общая линия Российской Федерации в отношении замены доллара на евро в наших долговых обязательствах должна выстраиваться постепенно, с учетом практики международного использования новой мировой валюты, в том числе и в операциях по государственным внешним заимствованиям. Кстати, именно такую осторожную позицию по отношению к евро занял Китай, который намерен определиться в вопросах использования евро в роли мировой валюты только на основе трехлетнего опыта его функционирования.

Следует особо подчеркнуть, что любые шаги по переводу российского государственного долга в евро возможны лишь в строгой увязке с общей тактикой на переговорах о реструктуризации задолженности.

Самостоятельный сегмент российского внешнего долга составляет задолженность российских компаний и коммерческих банков. Она образовалась в основном в 1997-1998 гг., причем значительную ее часть (свыше 40%) составляют кредиты в немецких марках, которые должны быть переоформлены в евро. Эта группа российских должников по иностранным кредитам в силу характера своей деятельности постоянно связана с кредиторами, самостоятельно решает возникающие долговые проблемы.

В более сложном положении находится другая группа российских должников - компании и предприятия. Их задолженность образовалась преимущественно из коммерческих долгов, сделанных в конце 80-х - начале 90-х годов. В соответствии с Заявлением Правительства Российской Федерации от 1 октября 1994 года “О переоформлении коммерческой задолженности бывшего СССР перед иностранными кредиторами” урегулированием этой части внешнего долга Российской Федерации должны заниматься Министерство финансов, Министерство торговли и Внешэкономбанк. Соответствующие переговоры ведутся с 14 “страновыми” клубами. Отсутствие прогресса в этой области и особенно резкое падение кредитного рейтинга России после 17 августа 1998 г. существенно осложняют обращение российских компаний на западноевропейский фондовый рынок, где введение евро повысило относительное значение кредитных рисков и, следовательно, требования рынка к дебиторам.

Появление единой европейской валюты требует пересмотра стратегии России относительно новых заимствований. Можно предположить, что в перспективе объем долларовых кредитов в наших операциях на мировом рынке ссудных капиталов сократится и соответственно увеличатся масштабы обращения на объединенный европейский финансовый рынок в силу подробно рассмотренных выше причин (в частности, более низких по сравнению с другими регионами процентных ставок). На возможности использования евро в кредитных операциях повлияет также обычная практика, когда при выборе валюты займа предпочтительной является позиция кредитора. Немецкие и другие кредиторы из стран Евросоюза совершенно определенно станут теперь настаивать на преимущественном использовании евро.

2.4 Курсовая политика и политика резервов

Общие принципы действующего в России валютного механизма предполагают равенство всех валют и отсутствие каких-либо преференциальных или дискриминационных рычагов, применяемых в отношении отдельных валют. Однако на практике для существующей системы характерно фактическое преобладание доллара США. Оно складывается из ряда элементов:

· Основной объем торговли на внутреннем валютном рынке приходится на операции с долларом, спрос и предложение других валют незначительны. В 1998 г., при шестикратном росте общего объема валютных операций на Московской межбанковской валютной бирже, по сравнению с предыдущим годом удельный вес операций с долларом США составил 99,3% против 95,3% в 1997 г.

· Все многообразные факторы курсообразования на международных валютных рынках передаются на российский рынок через доллар США: все остальные валюты выступают в этом процессе как производные от доллара США, их рублевые эквиваленты устанавливаются через систему кросс-курсов на основе рыночного курса доллара. В результате для подавляющего большинства экономических агентов курс российского рубля к доллару США является синтезированным показателем реальной ценности российской национальной валюты.

Очевидной причиной преобладания доллара США в процессе курсообразования является то, что участники рынка - банки, финансовые компании, экспортеры и импортеры - проявляют интерес именно к американской, а не какой-либо другой валюте. Для этого есть свои серьезные основания:

· доллар США является наиболее ликвидной мировой валютой;

· доллар США является основной иностранной валютой, используемой при осуществлении расчетов как по внешнеторговым операциям, так и внутри России;

· только по доллару США существует достаточно “глубокий” внутренний валютный рынок;

· в долларах США хранит свои личные сбережения значительная часть населения.

По существу, в России утвердилась бивалютная система: доллар США обращается параллельно с российским рублем.

Курсообразование рубля с использованием курса доллара США несет в себе целый ряд опасностей. Курс доллара на мировых валютных рынках постоянно меняется. Если при этом курс рубля к доллару остается неизменным, то результатом является укрепление (или ослабление) рубля по отношению к прочим валютам одновременно с долларом. Негативный эффект этого процесса особенно чувствителен в связи с тем, что, как уже отмечалось выше, доля США во внешнеэкономических связях России относительно невелика.

Все перекосы, возникающие при формировании курса рубль/доллар (в том числе из-за чисто субъективных настроений операторов рынка), автоматически распространяются и на курс рубль/евро. Кроме того, любые колебания доллара - как относительно рубля, так и относительно евро - отражаются на колебаниях курса рубль/евро. Это сужает возможности уменьшения волатильности рубля за счет других основных валют. В условиях, когда доллар задействован на многих кризисных рынках, колебания его курса могут быть вызваны положением на этих рынках, что автоматически усиливает нестабильность курса рубль/евро.

По состоянию на 1 июля 1999 г. курс евро к доллару понизился примерно на 12% по сравнению с 1 января 1999 г. Курс рубля к доллару за этот же период понизился на 15% (с 20,65 до 24,21 руб./долл.). В результате курс рубля к евро за первое полугодие понизился менее чем на 4%, что означает значительное (почти 20%) реальное (с учетом инфляции) укрепление рубля по отношению к единой европейской валюте.

С учетом значительной недооцененности рубля в настоящее время такое реальное укрепление рубля по отношению к евро не оказывает пока существенного влияния на условия торговли России с Европой. Однако в будущем это может оказать негативное воздействие на состояние платежного баланса России.

Очевидно, что в стратегической перспективе существующая система рано или поздно должна будет уступить место валютному режиму, принятому всеми промышленно развитыми странами, режиму независимого курсообразования рубля применительно ко всем валютам. Однако изменению валютного режима должно предшествовать накопление определенной “критической массы” на валютном рынке, наличие сформировавшихся спроса и предложения на отдельные валюты. Пока наиболее очевидным (а по сути дела, единственным) кандидатом на роль валюты, способной утвердить свою самостоятельность на валютном рынке России, является евро.

В этой связи возникает вопрос: что могут предпринять валютные власти России в переходный период, пока евросегмент валютного рынка находится в стадии становления? Ряд западноевропейских и отечественных специалистов высказывает мысль о том, что исходя из своих геополитических интересов и необходимости борьбы с долларизацией экономики Правительство и Центральный банк Российской Федерации могли бы пойти на создание для евро льготного режима, который позволит преодолеть нынешнюю моновалютную ориентацию участников рынка. Речь могла бы идти, например, о временном применении инструментов, стимулирующих процесс использования евро по всей вертикали “внешняя торговля - валютный рынок” и предусматривающих, в частности, льготную норму резервирования (с соответствующими коррективами в нормативе валютной позиции для недопущения чрезмерных арбитражных операций), уменьшение норматива обязательной продажи валютной выручки и т.д.

Представляется, что осуществление подобных мер нарушило бы целостность действующего валютного механизма в его нынешнем виде. Реальные изменения в курсовой политике и механизме курсообразования могут быть осуществлены лишь при наличии необходимых для этого объективных предпосылок. Однако это не означает, что регулирующие органы не могут осуществить ряд других мер, способствующих укреплению евросегмента на валютном рынке.

В частности, уже в начале переходного периода в целях лучшего информирования участников рынка, изменения сложившихся психологических стереотипов и нейтрализации отмеченных выше недостатков механизма курсообразования Банк России мог бы начать исчисление и публикацию расчетного курса рубля и евро, минуя доллар. Этот показатель учитывал бы, в частности, изменение реального курса рубля по отношению к валютам всех стран - основных торговых партнеров России.

Достаточно длительная публикация расчетного курса была бы действенной мерой подготовки к переходу к установлению непосредственной котировки рубля по отношению к евро на практике в рамках созревшего для этого евросегмента валютного рынка. Непосредственное курсообразование само по себе будет увеличивать интерес к операциям в евро, поскольку создаст возможности для арбитражных операций со стороны участников валютного рынка.

Надо быть готовыми к тому, что на начальном этапе использования механизмов непосредственного курсообразования операторы рынка будут, по-видимому, ориентироваться как на складывающийся курс доллара, так и на возможности проведения арбитражных операций (такие возможности будут особенно заметны в условиях отладки новых механизмов). По мере же повышения эффективности рынка основным регулятором курса станут более глубокие факторы, в частности, процентные ставки.

В процессе перехода следовало бы учесть практику первых валютных аукционов (в конце 80-х годов) и начального этапа функционирования валютного рынка (в 90-е годы), когда устанавливаемый курс объективно отражал соотношения лишь по относительно узкой группе операций. Более того, из-за отсутствия у операторов исчерпывающей экономической информации, а также с учетом относительно небольшой глубины внутреннего валютного рынка, где любой сколько-нибудь значимый приток или отток ресурсов мог существенно изменить курсовые соотношения, складывавшийся в итоге курс был во многом выражением настроений операторов рынка или их субъективной оценки экономических процессов. Указанное обстоятельство целесообразно принимать во внимание вне зависимости от того, в какую сторону будет эволюционировать валютный рынок России - в сторону повышения роли регулирующих рычагов или, наоборот, в сторону ее уменьшения.

На первом этапе относительная неразвитость российского валютного рынка сделает рыночные котировки рубль/евро недостаточно надежной основой для формирования валютной политики. Поэтому параллельно с этими котировками было бы целесообразно использовать часто применяющуюся в международной практике для аналитических целей, целей сопоставления и т.д. методологию индексов эффективного валютного курса. При возникновении нормальных условий функционирования валютного рынка расчетный индекс эффективного курса может указывать на “объективные” экономические границы, к которым должен был бы стремиться рыночный курс в отсутствие спекулятивного давления.

Если процесс утверждения евро на валютном рынке России пойдет в рассматриваемом выше направлении, то в перспективе это будет предполагать модификацию принципов курсообразования, основывающихся на долларе, и переход к более широкой корзине “курсообразующих” валют, первоначально включающей в себя доллар и евро (например, в пропорции 50% х 50%). Необходимо повторить, что условием для введения новых механизмов курсообразования является обеспечение достаточной глубины рынка евро и увеличение масштабов проводимых на его основе операций.

Что касается политики резервов, то, по-видимому, окончательные выводы можно будет сделать позднее в зависимости от того, насколько широко и прочно евро утвердится в международных валютных отношениях и внешнеэкономических связях России.

Очевидно, что по мере роста операций с евро будет автоматически увеличиваться необходимость поддержания большего объема евро в официальных валютных резервах страны. Общий объем потенциальных валютных резервов в евро должен учитывать широкий круг внешнеэкономических показателей (объемы импорта, структуру внешнего долга, платежей по его обслуживанию, глубину внутреннего валютного рынка евро, диапазоны колебаний данной валюты и т.д.) и корректироваться исходя из текущих и стратегических задач. Средства в евро будут необходимы как для регулирования курса рубль/евро, так и для осуществления стерилизационных и иных операций, на которые традиционно могут использоваться валютные резервы.

2.5 ВыводыТаким образом, введение евро непосредственно затрагивает стратегические интересы России и меняет условия ее интеграции в мировую экономику. В целом последствия происходящих перемен благоприятны для нашей страны. Во всех областях валютных отношений и валютной политики открываются более широкие возможности для решения стоящих перед Россией внешнеэкономических задач.

Работа с единой европейской валютой в России начинается в условиях кризисного состояния национальной кредитно-денежной системы, слабости рубля и глубокой долларизации экономики. Главной задачей экономической политики правительства являются завершение реформ в валютно-финансовой сфере и последовательное укрепление национальной валюты. Этой задаче и должны быть подчинены все шаги в отношении евро. Главный принцип государственной политики на этом направлении должен состоять в том, чтобы последовательно преодолевать фактическое неравенство евро (как и других валют) в отношении доллара США на внутреннем валютном рынке России.

Лишь после того, как на товарных и финансовых рынках накопится определенная “критическая масса” операций в евро, возникнут объективные предпосылки для изменения положения на валютных рынках и соответственно коррекции механизма курсообразования и курсовой политики.

Пока операции с евро не достигли необходимых объемов во внешнеэкономических и валютных операциях России, курс единой европейской валюты к рублю следует по-прежнему определять на основе кросс-курса к доллару. По мере расширения валютных операций в евро представляется целесообразным переход к непосредственному установлению котировок рубля к евро, минуя доллар. В дальнейшем следовало бы проработать механизмы использования более широкой корзины “курсообразующих” валют.

В целом геополитическое положение России и интересы ее экономической безопасности диктуют необходимость максимального использования возможностей, открывающихся с введением европейской валюты. Вместе с тем практическая политика Российской Федерации в отношении евро должна строиться с учетом как геополитической целесообразности, так и объективных экономических возможностей, в увязке стратегических целей и тактических задач. В связи с этим все шаги в направлении диверсификации валютных отношений должны быть осмотрительными и постепенными, ориентированными на поступательное решение конкретных экономических задач, должны предприниматься по мере накопления необходимых объективных предпосылок.

Глава 3. Финансовый рынок в рыночной экономикеВ данной главе я бы хотела подробнее остановится на принципах функционирования валютного рынка, который является одной из составляющих финансового рынка. В практической части я подробно остановлюсь на фундаментальном анализе, позволяющем работать и зарабатывать на валютном рынке Forex.

3.1 Роль финансового рынка в рыночной экономикеФинансовый рынок — чрезвычайно сложная система, в которой деньги и другие финансовые активы его участников обращаются самостоятельно, независимо от обращения реальных товаров. Этот рынок оперирует многообразными финансовыми инструментами, обслуживается специфическими финансовыми институтами, располагает разветвленной и разнообразной инфраструктурой.

В литературе финансовый рынок — это рынок, где объектом купли-продажи выступают разнообразные финансовые инструменты и финансовые услуги и состоящей из следующих важных сегментов-рынков: валютного, ценных бумаг, фьючерсного и опционов.

Финансовый рынок:

- мобилизует временно свободный капитал из многообразных источников;

- эффективно распределяет аккумулированный свободный капитал между многочисленными конечными его потребителями;

- определяет наиболее эффективные направления использования капитала в инвестиционной сфере;

- формирует рыночные цены на отдельные финансовые инструменты и услуги, объективно отражающие складывающееся соотношение между предложением и спросом;

- осуществляет квалифицированное посредничество между продавцом и покупателем финансовых инструментов;

- формирует условия для минимизации финансового и коммерческого риска;

- ускоряет оборот капитала, т.е. способствует активизации экономических процессов.

Чем больше разрыв между объемами предполагаемых инвестиций и накоплениями, тем острее необходимость в функционировании финансовых рынков для распределения накоплений между конечными потребителями. Встреча конечного инвестора и конечного владельца средств должна осуществиться оптимальным образом и с наименьшими затратами.

Эффективные сегменты финансового рынка абсолютно необходимы для обеспечения мобилизации свободного капитала и поддержания экономического роста страны. При наличии только собственных накоплений субъекты рынка могли бы инвестировать не больше, чем накоплено, поэтому их инвестиционная активность была бы ограниченной. Если же размер намеченных инвестиций превышает сумму текущих сбережений, субъекты рынка просто вынуждены откладывать их осуществление до накопления требуемых средств. Из-за отсутствия финансирования субъектам рынка, не обладающим достаточным капиталом, пришлось бы отложить или отказаться от многих перспективных инвестиций или финансировались бы не самые лучшие проекты, т.е. капитал использовался бы не оптимальным образом. Субъектам рынка, не имеющим в своем распоряжении привлекательных вариантов инвестирования средств, ничего бы не оставалось, кроме как аккумулировать средства. С другой стороны, перспективные инвестиционные проекты не реализовывались бы из-за недостатка средств у фирм, имеющих инвестиционные альтернативы.

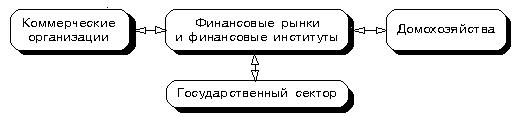

Роль финансовых рынков в рыночной экономике можно проиллюстрировать упрощенной блок-схемой, приведенной ниже.

Рис. 3.1

Блок-схема “Роль финансовых рынков в рыночной экономике”

Все денежные потоки, вне зависимости от источника происхождения, обязательно проходят через финансовый рынок с помощью финансовых институтов.

Например, если государство для покрытия дефицита бюджета предлагает купить свои ценные бумаги коммерческим организациям и домохозяйствам, то данные операции проводятся на финансовом рынке через различные финансовые институты. Если коммерческой организации необходимо привлечь дополнительный капитал, она через финансовый рынок обращается к другим коммерческим организациям и домохозяйствам, имеющим временно свободные средства, путем выпуска акций или облигаций.

В современных условиях финансовый рынок — неотъемлемая часть любой рыночной экономики, связующее звено между основными участниками рыночного хозяйства — государственным сектором, коммерческими организциями и домохозяйствами.

Опыт функционирования финансового рынка представляет значительный интерес для отечественных государственных и коммерческих финансовых институтов в условиях становления в нашей стране экономики рыночного типа и поэтому использован нами при выработке методических рекомендаций.

3.2. Валютный рынок

Валютный рынок — это совокупность конверсионных и депозитно-кредитных операций в иностранных валютах, осуществляемых между контрагентами (участниками валютного рынка) по рыночному курсу или процентной ставке.

Валютные операции — контракты агентов валютного рынка по купле-продаже, расчетам и предоставлению в ссуду иностранной валюты на конкретных условиях (сумма, обменный курс, процентная ставка, период) с выполнением на определенную дату. Текущие конверсионные операции (по обмену одной валюты на другую) и текущие депозитно-кредитные операции (на срок до одного года) составляют основную долю валютных операций.

Главное отличие конверсионных операций от депозитно-кредитных — в том, что первые не имеют протяженности во времени, т.е. осуществляются в некоторый момент времени, тогда как депозитные операции имеют продолжительность во времени и разную срочность.

Рынки можно классифицировать по нескольким признакам.

По виду операций. Существует мировой рынок конверсионных операций (в нем можно выделить рынки конверсионных операций типа доллар/марка или доллар/японская иена) и мировой рынок депозитных операций.

По территориальному признаку. Принято выделять следующие крупнейшие рынки: европейский, североамериканский, дальневосточный. В них выделяют крупные международные валютно-финансовые центры: в Европе — Лондон, Цюрих, Франкфурт-на-Майне, Париж и т.д.; в Северной Америке — Нью-Йорк; в Азии — Токио, Сингапур, Гонконг.

Объемы операций мирового валютного рынка постоянно растут, что связано с развитием международной торговли и отменой валютных ограничений во многих странах. Динамика ежедневного мирового межбанковского валютного рынка представлена в табл. 1.

Таблица 3.1

Динамика ежедневного оборота мирового межбанковского валютного рынка в 1986—1995 гг. (млрд. долл.)

| Март | Апрель | Апрель | Апрель | |

| 1986 г. | 1989 г. | 1992 г. | 1995 г. | |

| Валовый оборот | 551 | 907 | 1293 | 1867 |

| Чистый оборот* | 355 | 590 | 820 | 1230 |

| из него: | ||||

| Сделки “спот” | 212 | 350 | 400 | 535 |

| Форварды и свопы | 143 | 240 | 420 | 695 |

*Валовой оборот за вычетом двойного учета в стране и за рубежом.

Источник — информационное агентство Доу-Джонс.

Основные участники валютного рынка рассматриваются ниже.

Коммерческие банки осуществляют основной объем валютных операций. В банках держат счета другие участники рынка и проводят с ними необходимые конверсионные и депозитно-кредитные операции. Банки аккумулируют (через операции с клиентами) совокупные потребности рынка в валютных конверсиях, привлекают/размещают средства и выходят с ними на другие банки. Помимо удовлетворения заявок клиентов банки могут проводить операции и самостоятельно за счет собственных средств.

Валютный рынок — рынок межбанковских сделок; говоря далее о движении курсов валют и процентных ставках, следует иметь в виду межбанковский валютный рынок.

На мировых валютных рынках доминируют крупные международные банки, ежедневный объем операций которых достигает многих миллиардов долларов, например: ABN AMRO Bank, Credit Suisse.

Фирмы, осуществляющие внешнеторговые операции. Компании — участники внешнеэкономической деятельности предъявляют устойчивый спрос на иностранную валюту (импортеры), и осуществляют предложение иностранной валюты (экспортеры). Они размещают и привлекают свободные валютные остатки в краткосрочные депозиты, но прямого доступа на валютный рынок, как правило, не имеют и проводят конверсионные и депозитные операции через коммерческие банки.

Компании, осуществляющие зарубежные вложения активов, представлены различного рода международными инвестиционными фондами и проводят политику диверсифицированного управления портфелем активов, размещая средства в ценных бумагах правительств и корпораций различных стран. К данному виду фирм относятся крупные международные корпорации, осуществляющие иностранные производственные инвестиции — создание филиалов, совместных предприятий и т.д.

Центральные банки. В их функцию входит управление валютными резервами, проведение валютных интервенций, влияющих на уровень обменного курса и уровень процентных ставок по вложениям в национальной валюте.

Частные лица. Физические лица проводят широкий спектр неторговых операций в части зарубежного туризма, переводов заработной платы, пенсий, гонораров, покупки и продажи наличной валюты.

Валютные биржи. В странах с переходной экономикой функционируют валютные биржи, осуществляющие обмен валют для юридических лиц и формирование рыночного валютного курса. Государство обычно активно участвует в регулировании обменного курса.

Валютные брокерские фирмы. В их функцию входят сведение покупателя и продавца иностранной валюты и осуществление между ними конверсионной или ссудной-депозитной операции. За свое посредничество брокерские фирмы взимают брокерскую комиссию в виде процента от сделки.

Валютные рынки функционируют в непрерывном режиме. Свою работу в календарных сутках они начинают на Дальнем Востоке, в Новой Зеландии, проходя последовательно все часовые пояса.

3.3 Новый вид бизнеса в России

Международный валютный рынок имеет глубокие многовековые корни. Он берет свое начало еще тысячи лет до нашей эры, когда в Египте появились первые металлические деньги. Сами валютообменные операции в их нынешнем понимании начали развиваться в средние века. Это было связано с развитием международной торговли и мореплавания. Первыми валютчиками считаются итальянские менялы, которые зарабатывали на обмене валют разных государств.

С развитием межгосударственных отношений рынок валютообменных операций видоизменялся, приобретая все более четкие очертания. Наиболее значительные изменения в развитие валютного рынка были внесены в ХХ веке. Обретение рынком современных черт началось в 70-х годах 20 века, когда была снята система фиксированных курсов одной валюты по отношению к другой.

После снятия ограничений на колебания валют появился новый вид бизнеса, который основан на получении прибыли в условиях свободной системы изменения валютных курсов. Причем изменение курса обуславливается всевозможными рыночными условиями и регулируется только спросом и предложением.

3.3.1 Преимущества для РоссииУ обычного бизнеса в России сейчас много проблем: экономический кризис, высокие налоги, меняющиеся законы, нестабильный курс рубля. В такой ситуации многие пытаются найти новый бизнес, не зависящий от местных проблем, и приходят к выводу, что торговля на финансовых рынках - это идеальный бизнес.

Действительно, здесь мысль превращается в деньги напрямую, без промежуточных стадий, присущих обычному бизнесу: разработка, изготовление, маркетинг и продажа продукта. Чтобы заниматься торговлей на рынке Форекс, не нужно регистрировать компанию, не нужны связи в государственных органах и коммерческих кругах, не требуется набирать сотрудников, не нужен офис. Еще особенность в том, что здесь нет привязки к географическому положению - можно переехать в другой город или другую страну и перевезти с собой свой бизнес. Торговать можно хоть из Африки или Антарктиды, и, конечно, из Лондона и Нью-Йорка.

И что особенно важно - этот бизнес легко начинать каждому - здесь не требуется большой стартовый капитал. Интернет сделал рынок Форекс доступным всем желающим - ушла в прошлое необходимость иметь дорогие спутниковые информационные системы. Теперь достаточно иметь компьютер, подключенный к Интернет, и желание работать. В результате, по отношению потенциальной прибыли к первоначальным вложениям этот бизнес не имеет себе равных.

Основные объемы (90-95%) на рынке FOREX делают крупнейшие мировые коммерческие банки, совершая конверсионные операции как в интересах своих клиентов, так и за свой счет. Тем не менее прогресс в области компьютерных технологий позволил и в этой сфере финансов найти область приложения для средств частных и зачастую мелких инвесторов. Все большее количество брокерских фирм и банков открывают доступ частным инвесторам на рынок FOREX через Internet.

Среди главных причин популярности этого рынка среди инвесторов и финансовых спекулянтов всего мира можно выделить следующие:

· Ликвидность. Рынок, на котором в качестве активов обращаются именно деньги и только деньги имеет наивысшую из всех возможных ликвидность. Высокая ликвидность является мощной притягательной силой для любого инвестора, т.к. она обеспечивает ему свободу открывать и закрывать позицию любого объема.

· Оперативность. В силу 24-часового режима работы участникам рынка FOREX не нужно ждать, чтобы прореагировать на то или иное событие, как это случается на многих рынках.

· Стоимость. Рынок FOREX традиционно не имеет никаких комиссионных расходов, кроме естественной рыночной разницы (спреда) между ценами спроса и предложения.

· Однозначность котировок. Из-за высокой ликвидности рынка продажа практически неограниченного лота может быть выполнена по единой рыночной цене. Это позволяет избежать проблемы неустойчивости, существующих во фьючерсах и других фондовых инвестициях, где в одно время и по определенной цене могут быть проданы только ограниченное количество контрактов.

· Размер маржи. Размер кредитного "плеча" (маржи) на рынке FOREX определяется лишь соглашением между клиентом и тем банком или брокерской фирмой, которая обеспечивает ему выход на рынок, и обычно составляет 1:33, 1:50 или 1:100. На российском рынке этого сектора услуг установился размер "плеча" 1:100, т.е., внеся залог в 1000 долларов, клиент может совершать сделки на сумму, эквивалентную 100 тысяч долларов. Использование таких больших кредитных "плеч", вкупе с сильной изменчивостью котировок валют, и делает этот рынок высокодоходным и высокорискованным.

В последнее время у российских финансовых институтов, предоставляющих брокерские услуги на рынке FOREX, большую популярность получил так называемый Mini-FOREX. Эта услуга имеет все те же параметры, что и услуги брокерских фирм на рынке FOREX, кроме одного: размер минимального контракта здесь составляет не $100 000, а $10 000. Соответственно, размер маржи, необходимой для открытия такого контракта, тоже в 10 раз меньше, т.е. составляет всего 100 долларов. Из-за ограниченности средств у большинства российских инвесторов-"физиков" эта услуга получает все большее распространение.

3.3.2 Инвестиции на ForexНи для кого не секрет, что операции на мировых финансовых рынках считаются одним из самых доходных видов легального бизнеса. Взрыв в мировом движении денежных средств оказал влияние на помыслы и жизнь людей во всем мире. Изменения связаны с экономическим бумом 80-х годов. Это было десятилетие роста личных денежных состояний. По информации, опубликованной в журнале "Forbes", 24% из всех обладателей миллиардных состояний, сколотили свои капиталы именно на финансовых рынках. Так, например, Джордж Сорос, вероятно лучший из известных сегодня трейдеров на Forex, по данным годового отчета о доходах только лишь на Forex spot в 1996 г. заработал больше, чем корпорация McDonald's в течение всего этого года. Сорос начал свою деятельность в 1969 г. созданием группы "Quantum-Fond" на Кюрасао (остров в архипелаге Малых Антильских островов, в Вест-Индии). Кто при основании фонда купил участие за 1000 долларов, тот смог в 1993 г. продать пай за 1,3 млн. долларов. Только широко известная во всем мире операция по продаже английского фунта стерлингов (1992 г.), в течение 2-х недель принесла Джорджу Соросу миллиард долларов чистой прибыли, положив начало его благотворительной деятельности. Отметим, что Джордж Сорос оперировал на валютном рынке объёмами средств, превышающими те, которые реально находились в его распоряжении. Он использовал кредитное плечо - именно тот инструмент, что предоставляем мы нашим клиентам. Только это позволило ему получить большую прибыль.

За последние десять лет ежедневный оборот на рынке FOREX увеличился с 600 миллиардов USD до 3 триллионов USD, и продолжает расти, превысив размеры всех остальных мировых рынков и отраслей промышленности. Крупнейшие банки получают значительную прибыль в результате работы на валютном рынке. Большая часть прибыли таких банков как Credit Suisse, Bank Austria, Bank of America, UBS (Union Bank of Switzerland) является результатом спекуляций на международном валютном финансовом рынке, включая спекуляции на разнице депозитных ставок. Так согласно отчету UBS за 1996 год прибыль от операций на рынке FOREX составила 70% общего годового дохода банка. Отдел, занимающийся работой на валютном рынке, любого современного крупного банка представляет собой "Центр, приносящий прибыль" в чистом виде.

Финансовая индустрия стала крупнейшей растущей отраслью мира, так как приносит больше прибыли, чем организация производства или разработка нового продукта. Коммуникации и компьютеры стали причиной того, что деньги с бешеной скоростью проносятся над земным шаром. Производные финансовые инструменты создают предпосылки того, что можно спекулировать на высшем финансовом уровне, вложив лишь 0,5 % от объема использованного капитала.

3.3.3 Forex в РоссииВ России рынок Форекс появился в 90-х годах ХХ века с началом развития свободных рыночных отношений. Наиболее передовые банки быстро сориентировались и поняли, что на этом рынке можно получать значительную прибыль. Были открыты отделы, занимающиеся спекулятивными операциями на валютном рынке. Специалисты этого профиля быстро выросли в цене и нашли себе применение не только в российских, но и в западных банках. С каждым годом число трейдеров неуклонно растет.

Форекс и новые технологии

Растет не только численность игроков, но и качественный подход к делу. Оказавшись наиболее мобильным финансовым рынком, Форекс мгновенно отслеживает все самые интересные научно-технические достижения и внедряет их в практику бизнеса.

Одним из значительных этапов в развитии Форекс можно считать возникновение Интернет. Подтверждая свою динамичность и мобильность, специалисты Форекс быстро смогли найти конкретное применение компьютерной сети, используя ее с наивысшей рентабельностью. Появилась возможность делать то, что раньше казалось немыслимым. Сейчас Интернет позволяет трейдерам торговать валютой из любой точки мира и в любой момент времени.

Практическая часть

Глава 4. Фундаментальный анализ 4.1 Основы фундаментального анализа

Изучение характера и степени влияния макроэкономических показателей на динамику валютных курсов является предметом фундаментального анализа финансовых рынков. Другой подход основан на изучении одних только графиков, изображающих поведение курсов валют во времени.

На валютный курс воздействуют факторы, отражающие состояние экономики данной страны:

· Показатели экономического роста (валовой национальный продукт, объемы промышленного производства и др.)

· Состояние торгового баланса, степень зависимости от внешних источников сырья

· Рост денежной массы на внутреннем рынке

· Уровень инфляции и инфляционные ожидания

· Уровень процентной ставки

· Платежеспособность страны и доверие к национальной валюте на мировом рынке

· Спекулятивные операции на валютном рынке

Степень развития других секторов мирового финансового рынка, например рынка ценных бумаг, конкурирующего с валютным рынком. Фундаментальные факторы — это ключевые макроэкономические показатели состояния национальной экономики, влияющие в среднесрочной перспективе на участников валютного рынка и уровень валютного курса.

Агентство “Рейтер” публикует специальную страницу прогноза основных экономических индикаторов промышленно развитых стран: ЕС/1. Обычно это данные макроэкономической статистики, публикуемые национальными статистическими органами. Существует специальный график публикаций статистических данных различных стран.

На мировых валютных рынках, где 80% арбитражных операций проводится с американским долларом, наибольшее значение имеют данные по экономике США, влияющие на повышение или снижение курса доллара по отношению к остальным валютам. Можно выделить два временных аспекта влияния фундаментальных факторов на валютный курс — долгосрочное и краткосрочное влияние.

Долгосрочное влияние — это ситуация, при которой набор фундаментальных факторов определяет состояние национальной экономики, а следовательно, и тренд изменения валютного курса на протяжении месяцев и лет. Такое долгосрочное прогнозирование курса используется для открытия стратегических позиций. Например, многолетнее отрицательное сальдо торгового баланса США с Японией являлось причиной постоянного снижения курса доллара к японской иене (с 250 в 1985 г. до 80 в 1995 г.). Для определения средне- и долгосрочного влияния фундаментальных факторов на уровень курса учитываются статистические индикаторы за период более месяца (квартал, год).

Краткосрочное влияние — это ситуация, при которой влияние опубликованного статистического индикатора на курс валюты, действует в течение нескольких часов или даже минут. Например, публикация данных о снижении торгового баланса между США и Японией за прошедший квартал способна привести к некоторому росту курса доллара к иене в течение нескольких часов. Краткосрочное влияние на курс соответственно оказывают индикаторы за короткие периоды (неделю или месяц). После публикации экономических данных, трейдер должен мгновенно ответить на следующие вопросы, от правильного решения которых зависит размер прибыли или убытка.

Вопрос 1. Эти цифры, — такие, как ожидали участники рынка или наоборот?

Существуют предварительные данные предстоящих публикаций, на которые “закладывается рынок”. В случае совпадения спрогнозированного и реального значений показателя сильного движения курса, как правило, не происходит.

Например, стал известен прогноз о резком снижении показателя прироста валового национального продукта (ВНП) США — с 1,2 до 0,4% в квартал. Это пока лишь прогноз, но многие дилеры начинают заблаговременно продавать доллары, что приводит к понижению курса. Если их доля в общем объеме рынка достаточно высока, то на момент публикации реальных данных в среду в 13-30 по гринвичскому времени реакция рынка будет зависеть от конкретного значения показателя:

— Если реальное значение прироста ВНП составит 0,4%, то показатель курса практически не должен измениться.

— Если реальное значение прироста ВНП превысит ожидаемое, составив, например, 0,9%, то курс доллара, возможно, повысится, хотя и не очень сильно.

— Если реальный прирост ВНП составит всего 0,1%, т.е. окажется ниже ожидаемого, то, вероятнее всего, продолжится снижение доллара.

— Если прирост ВНП окажется необычайно высоким и абсолютно не ожидаемым рынком, то валютный курс сильно вырастет и, возможно, изменит оценку текущей экономической ситуации.

Вопрос 2. Эти данные — положительные или отрицательные?

Положительные данные приводят к росту курса валюты, отрицательные — к его снижению. При ответе на вопрос о степени положительности данных трейдеру следует различать номинальные и реальные показатели. Например, номинальный прирост ВНП за год в абсолютных цифрах составляет ВНП(1)/ВНП(0), однако лучше отражает истинное состояние экономики реальный показатель, т.е. годовой прирост ВНП, скорректированный на индекс инфляции за год.

При анализе показателя занятости в течение года необходима корректировка на сезонность (в сельском хозяйстве в весенний и осенний периоды проведения полевых работ увеличивается число временных работников).

4.2 Фундаментальные факторыВыделяют следующие фундаментальные факторы, влияющие на валютный курс.

А) Валютный курс по паритету покупательной способности (РРР rate) — это идеальный курс обмена валют, рассчитанный как средневзвешенное соотношение цен для стандартной корзины промышленных потребительских товаров и услуг двух стран. В идеальной модели формирования курса на основе только цен торговых операций между двумя странами реальный валютный курс равен курсу по паритету покупательной способности.

В самом простом виде, если абстрагироваться от реальных объемов торговли и долей разных товаров в структуре потребления, формула нахождения курса по паритету покупательной способности выглядит следующим образом:

![]() (4.1)

(4.1)

где PiDEM и PiUSD — цены соответственно в немецких марках и в долларах США

на товары и услуги в Германии и США, входящие в стан-

дартную корзину промышленного и частного потребления

этих стран;

WiDEM иWiUSD — доля этих товаров и услуг в структуре промышленного и

частного потребления (в ВНП или национальном доходе);

N — количество товаров, включенных в корзину.

Чем значительнее выборка, тем более репрезентативен полученный результат — значение валютного курса.

Метод определения и корректировки курса в соответствии с паритетом покупательной способности валют свойствен системе фиксированных валютных курсов.

Б) Валовой национальный продукт (ВНП) является ключевым показателем состояния экономики и включает в себя в качестве составляющих менее крупные экономические индикаторы. Формула ВНП имеет следующий вид:

GNP = C + I + G + X – M, (4.2)

где С — потребление; I — инвестиции; G — государственные расходы; X — экспорт; М — импорт.

Существует прямая зависимость между изменением показателя ВНП и валютного курса:

ВНП — Валютный курс

Логика этого влияния следующая. Рост ВНП означает общее хорошее состояние экономики, увеличение промышленного производства, приток зарубежных инвестиций в экономику, рост экспорта. Увеличение зарубежных инвестиций и экспорта приводит к усилению спроса на национальную валюту со стороны иностранцев, что выражается в повышении курса. Продолжающийся в течение нескольких лет рост ВНП приводит к “перегреву” экономики, усилению инфляционных тенденций и, следовательно, к ожиданию повышения процентных ставок (как основной антиинфляционной меры), что также увеличивает спрос на валюту.

В) Уровень реальных процентных ставок определяет общую доходность вложений в экономику страны (процент по банковским депозитам, доходность по вложениям в облигации, уровень средней прибыли и т.д.). Изменение процентных ставок и курса валюты находится в прямой зависимости:

Процентная ставка — Валютный курс

Реальные процентные ставки — номинальный процент за вычетом процента инфляции — растут медленнее по сравнению с темпами роста инфляции и ВНП, поэтому курс валюты может даже снижаться. Так, в США в 1994 г. в условиях стабильного подъема экономики прирост процентных ставок отставал от прироста ВНП и инфляции — реальные процентные ставки имели тенденцию к снижению. Федеральная резервная система (Центральный банк США) в течение года несколько раз незначительно повышала уровень учетной ставки, опасаясь резкими действиями затормозить процесс экономического подъема (после спада 1990 г.). В итоге курс доллара к основным твердым валютам понижался в течение всего 1994 г.

В формировании обменного курса двух валют главную роль играет разница процентных ставок между двумя странами (процентный дифференциал). Если в этих странах уровень реальных процентных ставок примерно одинаков, характеризуя одинаковую доходность вложений в экономику любой из стран, то повышение центральным банком одной из стран уровня учетной ставки вызывает смещение доходности в пользу вложений в данной валюте. Это приводит к увеличению спроса на эту валюту и росту ее курса.

Г) Уровень безработицы (фактор занятости) может рассматриваться в виде двух величин: либо как уровень безработицы (т.е. процентное отношение числа безработных к общей численности трудоспособного населения), либо как обратный ему показатель численности работающих.

Показатель безработицы публикуется обычно в процентах. Существует обратная зависимость изменения уровня безработицы и валютного курса:

Безработица — Валютный курс

В соответствии с современной экономической теорией не может быть достигнут нулевой уровень безработицы (всегда существуют сезонная, структурная, фрикционная безработица). Поэтому макроэкономическому состоянию полной занятости для индустриально развитых стран соответствует уровень безработицы, приблизительно равный 6%.

Д) Уровень инфляции, или обесценения национальной денежной единицы, измеряется в темпах роста цен. Различают два показателя изменения уровня цен:

PPI — индекс изменения производственных цен (на оптовые партии промышленных товаров); исчисляется в процентах к предыдущему периоду; является первичным признаком инфляции, так как производственные цены включаются в потребительские цены;

CPI — индекс потребительских цен — показатель уровня инфляции.

Уровень инфляции и изменение валютного курса находятся в обратной зависимости:

Инфляция — Валютный курс

Одним из индикаторов, влияющих на состояние инфляции, является объем денежной массы в обращении, состоящий из нескольких денежных агрегатов, различающихся по степени ликвидности, — от М1 до М4. Наибольшим инфляционным воздействием обладает рост агрегата М1 — наличных денег и остатков на текущих счетах до востребования.

Другой важный показатель — размер дефицита государственного бюджета — является непосредственной причиной увеличения денежной массы в обращении и, следовательно, роста цен. Однако этот показатель используется преимущественно для долгосрочного анализа поведения валютного курса.

Инфляция, вызывая рост цен, приводит к изменению курса валюты по паритету покупательной способности. Вырвавшись из-под контроля, она снижает деловую активность в стране, уменьшает темпы роста ВНП и привлекательность вложений в экономику страны для зарубежных инвесторов.

Наиболее характерным примером влияния высокой инфляции на валютный курс является обесценение рубля по отношению к доллару США в России за последние несколько лет.

Е) Платежный баланс — баланс зарубежных платежей и поступлений в страну — включает:

— торговый баланс;

— баланс движения капиталов.

Превышение поступлений из-за рубежа над платежами за границу составляет положительное сальдо платежного баланса и приводит к росту курса национальной валюты.

Превышение платежей за рубеж над поступлениями в страну создает дефицит платежного баланса (отрицательное сальдо) и ведет к падению курса национальной валюты.

Дефицит Положительное сальдо — Валютный курс

Дефицит — Положительное сальдо — Валютный курс

| TRADE BALANCE |

|

|

| +Export | -Import |

|

|

|

| Внешние инвестиции | Внутренние инвестиции |

Торговый баланс — это баланс платежей по внешнеторговым операциям. Если экспорт превышает импорт, то сальдо торгового баланса положительно.

Экспортеры, получая экспортную выручку в иностранной валюте, продают ее в обмен на национальную валюту, способствуя росту курса последней. Данная ситуация характерна для Японии и Германии — стран с традиционно положительным сальдо торгового баланса, что вызывает повышение курса иены и немецкой марки к остальным валютам.

Для России 1994—1998 гг. было характерно превышение экспорта над импортом, вызывавшее понижающее влияние на доллар в реальном выражении. Так, при уровне инфляции в 1995—1997 гг. свыше 100% за три года курс доллара к рублю за этот же период вырос только на 47,25% — это означает рост реального курса рубля.

Если импорт превышает экспорт, то имеет место дефицит торгового баланса (отрицательное сальдо). В данной ситуации импортеры вынуждены продавать национальную валюту в обмен на иностранную для закупок зарубежных товаров, что ведет к снижению валютного курса. Например, в Великобритании, имеющей отрицательное сальдо баланса торговли с Германией, в последние годы наблюдается снижение курса фунта стерлингов к немецкой марке.

Баланс движения капиталов. В основе международного движения капиталов лежат инвестиционные планы крупных инвесторов (денежных, пенсионных, страховых и взаимных фондов, аккумулирующих значительные денежные ресурсы населения и корпораций). Наиболее крупными и активными инвесторами являются американские фонды, обладающие активами в сотни миллиардов долларов. В целях максимально выгодного размещения активов они периодически меняют структуру портфеля инвестиций, вкладывая финансовые ресурсы в различные инвестиционные инструменты — акции корпораций, правительственные и частные облигации, банковские депозиты и т.д.

Если управляющие посчитают, что реальная доходность зарубежных облигаций выше, чем отечественных, они произведут продажу последних, обмен национальной валюты на валюту государства, где находятся облигации, и их покупку.

Если объем данных операций будет весьма значительным, то произойдет:

— падение стоимости отечественных облигаций, что приведет к росту их доходности;

— снижение курса отечественной валюты относительно валюты, в которой исчисляется стоимость приобретенных облигаций;

— рост стоимости зарубежных облигаций, что приведет к снижению их доходности.

Платежный баланс можно свести к уровню процентных ставок и общей доходности вложений в экономику страны, что является более глубокой причиной происходящих изменений, тогда как движение капиталов — это процесс, непосредственно приводящий к среднесрочным изменениям валютного курса. Например, падение курса доллара к основным валютам в 1994 г. (в частности, к немецкой марке) было вызвано массовым переводом инвестиционными фондами средств из долларовых вложений в более привлекательные немецкие и японские ценные бумаги.

Напротив, в России в последние годы рост реального курса рубля к доллару США не в последнюю очередь вызван массовым притоком капиталов нерезидентов для вложений в высокодоходные российские государственные облигации.

Ж) Индекс промышленного производства, как и показатель валового национального продукта, отражает изменение промышленного производства и напрямую влияет на уровень обменного курса:

Промышленное производство — Валютный курс

З) Динамика изменения национального производства. Быстрый экономический рост вызывает опасение, что уровень инфляции в этой стране повысится. Через некоторое время “сильная” экономика может иметь противоположное влияние на валютный курс. Валютный курс в застойной экономике, скорее всего, будет падать.

Экономики, которые развиваются быстрее, чем весь остальной мир, склонны создавать дефицит бюджета, торгового баланса, оказывая на отдельных этапах давление на валюту.

И) Индекс главных показателей рассчитывается как средневзвешенный показатель основных экономических индикаторов, включающих уровень безработицы, промышленного производства, продаж, изменение фондовых индексов и др. Увеличение индекса свидетельствует об улучшении состояния экономики и ведет к росту курса национальной валюты (используется в США).

К) Индекс делового оптимизма. В промышленно развитых странах широко распространены регулярно публикуемые индексы делового оптимизма, рассчитываемые на основе опросов о состоянии экономики ведущих бизнесменов — руководителей крупных корпораций.

В США — это индекс NAPM, в Великобритании — индекс CBI.

В последнее время в России также рассчитываются и регулярно публикуются индексы делового оптимизма российских предпринимателей.

Увеличение данного индекса повышает доверие к национальной экономике и способствует росту курса валюты:

Индекс делового оптимизма — Валютный курс

Вывод. Фундаментальные факторы, как правило, оказывают ожидаемое влияние на валютный курс, однако применять их следует осторожно. Трейдер не должен принимать какой-либо из этих факторов как стопроцентную гарантию соответствующего изменения валютного курса.

На валютный курс могут также влиять:

— изменения во вкусах потребителей. Любые изменения во вкусах или привязанностях потребителей к изделиям другой страны изменяют спрос и предложение на валюту этой страны, а также и ее курс. Например, если технологические достижения американцев в производстве компьютеров делают их технику более привлекательной для французских потребителей и промышленников, то, покупая больше американских компьютеров, они поставят больше французских франков на валютные рынки и курс доллара к франку повысится;

— относительные изменения в уровне национальных доходов. Если рост национального дохода одной страны обгоняет рост этого показателя в других странах, то курс ее валюты, по всей видимости, снизится. Импорт страны находится в прямой зависимости от уровня ее национального дохода.

4.3 Основные направления государственной политикиГлавной задачей любого Центрального банка является:

1. Борьба с инфляцией (или с признаками ее возможного появления);

2. Поддержание приемлемого постоянного роста экономики при маленькой безработице;

3. Поддержание курса национальной валюты на стабильном уровне, наиболее подходящим в данный момент интересам страны.

Исходя из этого, главные индикаторы - те, которые наиболее четко отражают эти три задачи.

Индикаторов выходит много, те которые выпускаются еженедельно, вообще никак не влияют на курс доллара, наиболее важные те, которые выходят ежемесячно и ежеквартально. Все это public information и доступна в момент опубликования любому желающему. За неделю до появления важных индикаторов в прессе, на телевидении и в интернете идут дискуссии ведущих специалистов, которые обсуждают со всех сторон, каким будет этот индикатор и приходят к так называемому "консенсусу", т.е. к единому мнению, с которых большинство участников рынков соглашается. Таким образом вырабатывается прогноз на каждый индикатор. И рынок реагирует в первую очередь не на саму цифру индикатора, а на то, насколько он отличается от прогоноза в ту или иную сторону. И реакция рынка на один и тот же показатель индикатора и размер отличия его от прогноза может быть абсолютно разной в зависимости от конкретной экономической ситуации.

1. Gross Domestic Product - GDP (ВВП - валовой внутренний продукт);

Публикуется ежеквартально, пересматривается в сторону уточнения ежемесячно 3 месяца подряд - в период с 21 по 30 число каждого месяца;

Даты опубликования каждого вида GDP:

Первая публикация : GDP Advance Estimates (предварительный прогноз), Q - так обозначается квартал (3-месячный период)

Q1: Aпрель; Q2: Июль; Q3: Oктябрь; Q4: Январь (следующего года)

Вторая публикация: GDP Preliminary Estimates - предварительная оценка GDP

Q1: Май; Q2: Август; Q3: Ноябрь; Q4: Февраль (следующего года)

Третья, последняя публикация: GDP Revised Estimates - пересмотренный, уточненный показатель GDP - Q1: Июнь; Q2: Сентябрь; Q3: Декабрь; Q4: Март (следующего года)

2. Payroll Employment - Moderate Unemployment Rate - Индикатор занятости - Индикатор усредненной безработицы. Публикуется между 1 и 7 числом каждого месяца.

3. Purchasing Managers' Index - NAPM Report (National Association of Purchasing Management) - Индекс Менеджеров по закупкам (сырья, комплектующих и материалов), разработанный и проводимый в виде опроса их национальной ассоциацией.

Публикуется в первый день каждого месяца;

4. Personal Income and Consumption Expenditures - Персональный доход и потребительские затраты населения. Публикуется с 22 по 31 число каждого месяца;

5. Index of Leading Economics Indicators (LEI) - Индекс ведущих экономических индикаторов;

Публикуется всегда в последний день месяца.

6. Merchandise Trade Balance (Current Account Balance) - торговый баланс, т.е. соотношение между экспортом и импортом;

Публикуется ежемесячно- с 15 по 17 число - и дает данные всегда за 2 два месяца до этого.

7. Producer Price Index - PPI - Индекс цен производителя, важнейший инфляционный индикатор, показывает тенденцию с ценами на начальной стадии производства.

Публикуется с 9 по 16 число каждого месяца.

8. Consumer Price Index - CPI - Индекс потребительских цен, второй важнейший инфляционный индикатор, показывает уровень цен на конечной стадии производства и в сфере потребления.

Публикуется с 15 по 21 число каждого месяца (но всегда после PPI)

9. Car Sales - продажа автомашин (в США - это гигантская отрасль промышленности, и продажа автомашин составляет примерно 4.5% от всего GDP - в 1999 году уже установлен абсолютный рекорд по продаже новых машин - 16,3 млн. штук). Публикуется каждые 10 дней (3 раза в месяц). Информация публикуется на 3 день после окончания очередных 10 дней.

Похожие работы

... быстрого перехода к конвертируемости для некоторых стран стало снижение конкурентоспособности национального производства. Поддержание стабильного курса национальной валюты в условиях внутренней конвертируемости осложнило формирование валютных резервов из-за оттока валюты за границу. А для стран с сырьевой структурой экспорта в условиях падения цен на мировых рынках сырья ухудшение структуры ...

... с ним. (текст перевести в шрифт 14 и устранить пробелы!) 5.3. РОССИЯ И ГЕОЭКОНОМИЧЕСКАЯ ЗОНА АТР Геоэкономическая зона АТР, ее роль в мировом хозяйстве и во внешнеэкономических связях России Азиатско-Тихоокеанский мега-регион - совокупность стран Азии, Северной и Южной Америк, Австралии и Океании, расположенных по окружности Тихого океана, справедливо рассматривается как ...

... чрезмерно высоких трансакционных издержек (затрат на заключение сделок). Механизм прямого директивного управления позволяет экономить трансакционные издержки, поэтому фирмы вытесняют рынок. Тогда возникает вопрос, почему вся экономика не может функционировать как одна гигантская фирма?. Коуз отвечает на это так — координация экономической деятельности с помощью приказов из одного центра также ...

... объемов и структуры производства к объему и структуре общественных потребностей, распределение факторов производства между различными отраслями, т. е. решается вопрос, что и в каком количестве производить. 9. Экономические институты и гос-во в рыночной экономике. Экономику любого гос можно рассматривать как систему,в которой экон отношения складываются под влиянием как экон, так и социол, ...

0 комментариев