Навигация

Внешнеэкономическая деятельность России и состояние платёжного баланса

74084

знака

9

таблиц

1

изображение

*********** ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИМЕНИ **********

| Факультет | ************************* |

|

| Кафедра | ************************* |

|

КУРСОВАЯ РАБОТА

Внешнеэкономическая деятельность России и состояние платёжного баланса

Автор курсовой работы________________________________************

Специальность____________________________________**** ***********

Обозначение курсовой работы_____________** – ******** – ** – ** – **

Руководитель работы__________________________________************

Оценка________________

САРАНСК 2003

*********** ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИМЕНИ ***********

| Факультет | ************************* |

|

| Кафедра | ************************* |

|

Задание на курсовую работу

Студент________________************____________________________группа ***

1. Тема: Внешнеэкономическая деятельность России и состояние платёжного баланса

2. Срок предоставления работы к защите_____________________________________

3. Исходные данные для научного исследования: книги отечественных и зарубежных авторов, журнальные статьи.

4. Содержание курсовой работы:

4.1. Платёжный баланс и внешнеэкономическая деятельность

4.2. Внешняя экономика и платёжный баланс России

4.3. Проблемы и перспективы развития внешнеэкономических связей России

5. Перечень графического материала: 6 таблиц, 1 рисунок.

Руководитель работы__________________________________________************

Задание принято к исполнению__________________________________***********

РЕФЕРАТ

Курсовая работа содержит: ** страниц, * таблиц, * приложений, * источников.

Перечень ключевых слов: платёжный баланс, торговый баланс, резидент, нерезидент, сальдо, факторные услуги, нефакторные услуги, дефицит, профицит, экономический рост, интенсивный экономический рост.

Объект исследования: платёжный баланс и внешнеэкономическая деятельность России

Цель работы: определить зависимость платёжного баланса от внешнеэкономической деятельности

Методы исследования: анализ платёжного баланса, импорта, экспорта

Полученные результаты: могут быть использованы в процессе учёта внешнеторговых операций, при прогнозировании развития внешнеэкономической деятельности России и состояния её платежного баланса на ближайший период.

Область применения: Государственные структуры, занимающиеся вопросами внешнеэкономической деятельности Российской Федерации, Высшие Учебные Заведения, фирмы и компании, работающие на внешнем рынке.

Содержание

| Введение | 3 | |||

| 1. | Платёжный баланс и внешнеэкономическая деятельность | 5 | ||

| 1.1. | Платёжный баланс как показатель внешнеэкономической деятельности | - | ||

| 1.2. | Факторы, влияющие на платёжный баланс и опыт развитых стран в сфере внешнеэкономической деятельности | 9 | ||

| 2. | Внешняя экономика и платёжный баланс России | 14 | ||

| 2.1. | Экспорт | - | ||

| 2.1.1. | Нефть и газ | 15 | ||

| 2.2. | Импорт | 17 | ||

| 2.3. | Платёжный баланс | 19 | ||

| 3. | Проблемы и перспективы развития внешнеэкономических связей России | 25 | ||

| 3.1 | Внешний долг России | - | ||

| 3.2 | Программа развития России до 2010 года | 27 | ||

| Заключение | 36 | |||

| Библиографический список | 37 | |||

| Приложения | 38 | |||

Введение

В процессе своего развития внешнеэкономические связи стран проходят определённые этапы, смена которых характеризует усиление целостности мирового хозяйства, усложнение содержания международных экономических отношений: от торговли и услуг к вывозу капитала и последующему созданию международного производства, далее – к формированию единого мирового рынка валют, кредитов, ценных бумаг. Помимо экономических существуют политические, военные, культурные и другие отношения между странами, которые порождают денежные платежи и поступления. Многогранный комплекс международных отношений страны находит своё отражение в балансовом счёте международных операций, или в платёжном балансе.

С момента своего появления как экономического показателя платёжный баланс постоянно совершенствуется: от простого учёта стоимостного объёма импорта-экспорта до сложного макроэкономического показателя, отражающего характер и эффективность поведения страны на мировом рынке.

Большое внимание проблеме равновесия платёжного баланса уделяли такие видные деятели политической экономии, как А. Смит («Исследование о природе и причинах богатства народов», 1777г.) и Д. Риккардо («Начала политической экономии и налогового обложения», 1809-1817г.), внося в процесс составления платёжных балансов новые элементы и представления.

Совершенствование экономических систем государств, отмеченное ростом вывоза капитала, быстрым развитием различных экономических операций, приводит к расширению содержания платёжных балансов. Одновременно с этим возрастает необходимость и совершенствуется практика учёта международных расчётов как следствия усиления роли государства в формировании и регулировании платёжных балансов. Возрастает также роль государственных экономических учреждений: казначейств, бюджетных и других учреждений, деятельность которых включает сбор и анализ данных о международных расчётах [7].

В течение многих десятилетий в нашей стране существовала государственная монополия внешнеэкономической деятельности. Государство осуществляло монополию через специальные органы: внешняя торговля проводилась через Министерство Внешней Торговли (позднее – Министерство Внешнеэкономических Связей), международные расчёты – через Внешэкономбанк СССР.

Постепенное реформирование внешнеэкономической деятельности начинается с 1986 года. Были расширены права государственных внешнеторговых организаций, наряду с ними на внешний рынок были допущены отраслевые, республиканские и региональные организации. С конца 80-х годов начали получать право непосредственного выхода на мировой рынок производители экспортной продукции.

Решительный перелом в регулировании внешнеэкономической деятельности связан с Указом Президента России от 15 ноября 1991 года «О либерализации внешнеэкономической деятельности на территории РСФСР», в соответствии с которым право на осуществление внешнеэкономической деятельности получили все субъекты хозяйственной деятельности, независимо от форм собственности, без специальной регистрации.

В настоящее время платёжный баланс является важнейшим экономическим показателем, отражающим как состояние экономики самого государства, так и эффективность деятельности этого государства в системе международных отношений. Актуальность предмета исследования состоит в том, что платёжные балансы стран постоянно взаимосвязаны: изменение состояния экономики государства немедленно сказывается на его внешнеэкономической деятельности, и как следствие этого изменяется состояние экономики другой страны, связанной с данной торговыми, долговыми или другими обязательствами. Изменения состояния экономики, внешнеэкономической деятельности находят отражение в платёжном балансе, поэтому полный анализ экономики страны невозможен без рассмотрения платёжного баланса, включающего такие макроэкономические показатели и явления, как торговый баланс, инвестиции, валютный курс, движение капитала и другие.

В данной работе исследуется взаимозависимость состояния платёжного баланса Российской Федерации и внешнеэкономической деятельности, делается анализ платёжного баланса России по данным на 2000 год в сравнении с предшествующим годом, а также прогнозируется развитие внешнеэкономических отношений России на период до 2010 года.

Для более полного рассмотрения темы использовались книги отечественных авторов, периодическая литература, а также материалы Министерства экономики России.

Для детального рассмотрения темы необходимо определить следующее:

1. теоретически рассмотреть платёжный баланс как показатель внешнеэкономической деятельности, представить его структуру;

2. определить влияющие на состояние платёжного баланса факторы и привести примеры из опыта других стран;

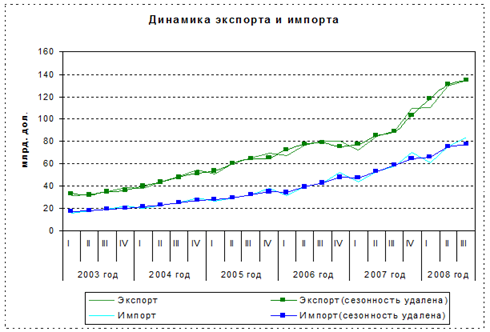

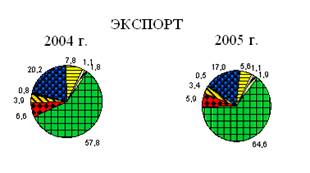

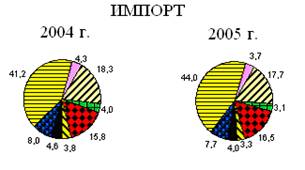

3. для анализа внешнеэкономической деятельности России необходимо рассмотреть экспорт и импорт страны для анализа поведения страны на мировом рынке;

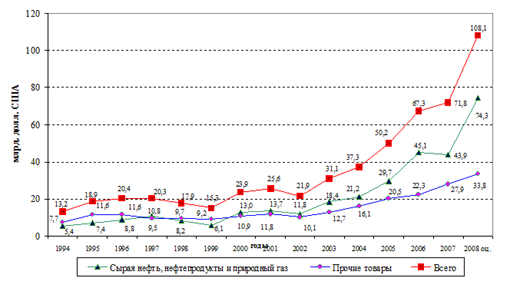

4. так как доходы от экспорта энергоносителей, в частности нефти и природного газа, составляет основную часть экспортных доходов, то следует подробнее рассмотреть эту статью, определить состояние нефте- и газодобычи в целом по России, перспективы этой отрасли;

5. проанализировать платёжный баланс России;

6. рассмотреть одну из причин отсутствия интенсивного экономического роста российской экономики – внешний долг;

7. выявить приоритетные направления развития внешнеэкономической деятельности России на средне- и долгосрочную перспективу.

1. Платёжный баланс и внешнеэкономическая деятельность

1.1. Платёжный баланс как отражение внешнеэкономической деятельности

Валютные отношения возникают при купле-продаже валюты для экспорта и импорта товаров и услуг, инвестиций, переводов денежных средств за рубеж и т.п. Статистический учёт различных типов сделок резидентов данной страны со всеми другими странами осуществляется с помощью бухгалтерских счетов платёжного баланса. Основным принципом их построения является отражение всех источников средств и направление их использования по типовым статьям.

Платёжный баланс характеризует соотношение между валютными поступлениями в страну и платежами, которые экономические субъекты осуществляют за границей за определённый промежуток времени. При этом наиболее трудной задачей является учёт всех без исключения операций. Состояние платёжного баланса активно воздействует на текущий рыночный курс национальной валюты, который через обратные связи влияет на экспортно-импортные потоки, движение капиталов, на структуру экономики в целом.

В платёжном балансе выделяют три части [4]:

1. баланс (счёт) текущих операций;

2. счёт операций с капиталом;

3. баланс (счёт) движения резервных активов.

Операции на внешнем рынке, приводящие к притоку денежных средств на валютный рынок страны, приходуются со знаком «плюс», в противоположном случае – со знаком «минус». Итоговый результат трёх частей платёжного баланса в сумме даёт ноль. Это объясняется тем, что каждому направлению расходования средств должен соответствовать какой-либо источник.

На счёте текущих операций отражаются трансакции валютных средств, связанные с текущим или прошлым движением материальных и нематериальных активов. Во-первых, учитывается экспорт и импорт товаров. Во-вторых, на счёте текущих операций учитываются неторговые операции – экспорт и импорт различных видов услуг. К ним относятся туризм, страхование, грузовые и пассажирские перевозки, средства связи и телекоммуникации, строительство, финансовые услуги, оплата отдыха и командировок резидентов за рубежом. К третьему направлению учёта средств на счёте текущих операций относятся денежные поступления или расходы по платежам за рубеж – доходы от инвестиций и оплаты труда, текущие трансферты. Доходы от инвестиций состоят из дивидендов и прибыли от участия в уставном капитале, процентов по депозитам и ценным бумагам, процентов по привлечённым кредитам органами государственного управления и банковским сектором. Сальдо текущих трансфертов отражает размер полученной и оказанной гуманитарной помощи, взносов и платежей в международные организации и из них.

Чистые доходы от инвестиций представляют собой избыток платежей по процентам и дивидендам, осуществлённых иностранцами на вложенный резидентами за рубежом капитал, над соответствующими платежами, выплачиваемыми в стране иностранным инвесторам. Таким образом, величина сальдо по данной статье зависит от общей величины вывезенного капитала и инвестиций иностранцев.

Если суммировать все операции по текущему счёту, то получим текущий платёжный баланс внешнеторговых операций. Его положительное сальдо означает, что импортные операции по текущему счёту создали спрос на объём валюты меньше того, что смог обеспечить экспортный сектор экономики.

Счёт операций с капиталом и финансовыми инструментами отражает денежные трансакции, связанные с куплей-продажей финансовых активов и получением кредитов и займов. На счёте операций с капиталом показываются полученные и выплаченные трансферты, связанные с миграцией и оплатой услуг по жилищному строительству. Операции с финансовыми инструментами подразделяются на прямые и портфельные инвестиции в банковский сектор и нефинансовые предприятия, прочие инвестиции: купля-продажа иностранной валюты, кредитование торговли, займы органами государственного управления, банковскому сектору и нефинансовым фирмам, просроченная задолженность.

По времени размещения активов можно выделить краткосрочное и долгосрочное движение капитала. К первому направлению относятся текущие счета иностранцев в данной стране, а также принадлежащие им высоколиквидные активы. Ко второму – покупка ценных бумаг национальных компаний и институтов, долгосрочные займы, прямые и портфельные инвестиции. Приток капитала обозначается знаком «плюс» и свидетельствует о приобретении национальных финансовых активов иностранцами. Он тождествен притоку иностранной валюты. Отток капитала – это процесс приобретения иностранных активов фирмами и домохозяйствами. Он приводит к утечке валюты из страны. Активное сальдо баланса движения капиталов возникает при превышении притока капитала над оттоком. Это приводит к притоку валюты.

Абсолютные цифры по счёту движения капитальных средств, приводимые в платёжном балансе страны, обычно значительно меньше сумм, приходящихся на текущие операции. Это объясняется тем, что показатели по текущим счетам исчисляются нарастающим итогом, а операции, связанные с движением капитала, приводятся в чистых единицах. Объём этих операций значителен. Спекулятивный наплыв капитала может оказать сильное влияние на обменный курс.

Третья часть платёжного баланса – счёт официальных резервов. В соответствии с применяемой в настоящее время методологией составления платёжного баланса резервные активы показываются отдельным счётом при аналитическом представлении и статей счёта операций с капиталом и финансовыми инструментами при нейтральном представлении. В любом случае экономическое значение данной статьи отлично от всех других.

Резервные активы включают монетарное золото, специальные права заимствования, резервную позицию в МВФ и прочие валютные активы.

На счёте резервных активов отражаются операции по купле-продаже иностранной валюты, золота и других активов, осуществляемые Центральным банком и правительственными органами. Целью этих операций является не извлечение прибыли, а урегулирование несбалансированности платёжных балансов, поддержание курсов определённых валют и прочие цели. За счёт официальных резервов покрывается дефицит или пассивное сальдо по двум предыдущим статьям платёжного баланса – счёту текущих операций и движению капиталов. Происходит это путём продажи Центральным банком накопленных запасов резервных активов или получения государством валютных кредитов в других банках. Уменьшение резервов Центрального банка приводит к увеличению предложения валюты на рынке и отражается в балансе со знаком «плюс». Активное сальдо по счетам текущих операций и движения капиталов приводит к росту официальных валютных резервов и отображается в балансе со знаком «минус».

Суммарное сальдо текущего счёта по внешнеторговым операциям, движениям капитальных средств и расчётов по официальным резервным счетам Центрального банка всегда равно нулю. Разность между всеми зарегистрированными притоками и оттоками средств образует статистическое расхождение. Оно возникает в результате того, что не все потоки средств официально регистрируются. Достаточно высокий уровень «ошибок и пропусков» отражает значительный размер утечки капитала и незарегистрированные операции по текущему счёту (контрабанда). Отчасти статистическое расхождение связано с неточностями и ошибками в исходных наборах данных.

В реальной жизни экономисты и политики часто говорят о том, что платёжный баланс связан с положительным или отрицательным сальдо. Этот результат относится к сальдо по двум счетам: текущих операций и движения капиталов. Он показывает направление движения валюты (в страну или из страны) от ведения международной торговли и финансовых операций. Если платёжный баланс дефицитен, то страна получила меньше иностранной валюты, чем израсходовала. Размер дефицита равен сокращению официальных резервов. Активное сальдо означает, что государство заработало больше валюты, чем потратило, в результате произошло увеличение запасов валютных резервов.

Похожие работы

... этих связей: товарном, финансовом, денежном и т.д. Целью теории платежного баланса является разработка методов регулирования внешних расчетов. 2.1 Классическая теория регулирования платёжного баланса В эпоху домонополистического капитализма господствовала точка зрения, трактовавшая механизм выравнивания платежного баланса как феномен надстроечного, денежного порядка. Классическая теория " ...

... и Дальнего Востока). Собственником компании является Инвестиционный фонд «США – Россия», учреждённый с целью содействия России в переходе к рыночной экономике. 2.4 Современные взаимоотношения Российская Федерация и США более не являются стратегическими противниками. Московский Договор о сокращении стратегических вооружений служит символом новой реальности и отражает радикальные перемены в ...

... эффективной, их многочисленность часто приводит к конфликту интересов и несогласованным действиям. 2.3 Особенности и проблемы государственного регулирования внешнеэкономической деятельности в России Государственное регулирование внешнеэкономической деятельности в России осуществляется, основываясь на следующих принципах: - количественные ограничения экспорта и импорта отсутствуют, за ...

... же, как расходы по курсовым разницам (дебет счета 7430; кредит счета 5020) в том же отчетном периоде, когда признаются доходы или расходы от выбытия нетто-инвестиций. Проведем анализ экспортной деятельности предприятия ТОО «Хлебобараночный комбинат «Аксай». Так, 13.02.2010 года предприятие реализовало 10 000 тонн муки в г. Бишкек Республики Узбекистан предприятию «ИП Мехралиев». Бухгалтерские ...

0 комментариев