Навигация

2.3. Платёжный баланс

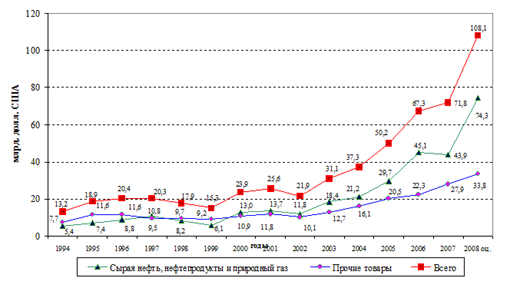

Основные показатели платежного баланса в 2000 году (см. Приложение 1) продолжили свое изменение в направлении, которое было характерно для 1999 года: рост сальдо платежного баланса по текущим операциям с соответствующим увеличением дефицита по счету операций с капиталом и финансовыми инструментами. Величина положительного сальдо по счету текущих операций в течение 2000 года в среднем в 2 раза превышала аналогичные значения для I-III кварталов 1999 года, а в январе 2000 года данный показатель был зафиксирован на уровне, рекордном для российского платежного баланса, – свыше 12 млрд. долл. Вместе с тем основным фактором, определяющим величину сальдо по текущим операциям, являлся торговый баланс, сальдо которого, в свою очередь, в решающей степени определялось движением цен на мировых рынках на нефть и прочие основные товары российского экспорта. Из данных, представленных на рисунке 2.3-1, видно, что связь между мировыми ценами на нефть и сальдо торгового баланса России, наблюдавшаяся в 1995-1999 годах, проявлялась и в течение первых трех кварталов 2000 года [3].

Рисунок 2.3-1.

Торговый баланс Российской Федерации и индекс мировых цен на нефть в 1998 – III квартале 2000 года

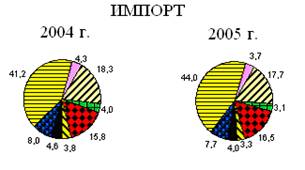

Следует отметить, что рост сальдо торгового баланса происходил в основном за счет роста объемов российского экспорта, т.к. импорт на протяжении 2000 года возрастал крайне незначительными темпами.

Рассматривая тенденции изменения сальдо платежного баланса по различным его компонентам, можно заметить, что за счет больших значений положительного сальдо торгового баланса происходило финансирование изменений всех остальных компонентов – отрицательного сальдо по балансу услуг труда и капитала (выплата заработной платы нерезидентам и обслуживание долговых обязательств), выплаты капитальных трансфертов нерезидентам, осуществления портфельных инвестиций за границу, увеличения зарубежных активов российских резидентов и платежи для уменьшения обязательств российских резидентов перед нерезидентами. При этом следует обратить внимание на приток капитальных трансфертов от нерезидентов в Россию в третьем квартале 2000 года: в отличие от предыдущих лет, когда они составляли от 200 до 600 млн. долл. в квартал, сумма указанных трансфертов в июле-сентябре 2000 года составила свыше 11 млрд. долл. По данным Банка России, такой показатель сальдо капитальных трансфертов в третьем квартале 2000 года был результатом отражения в платежном балансе операции по безвозмездному списанию части внешнего долга России в связи с реструктуризацией задолженности РФ перед Лондонским клубом (ранее, в 1997 году, результаты подобной операции по реструктуризации задолженности России перед странами – членами Лондонского клуба были отражены по статье "Портфельные инвестиции")

Если рассматривать совокупные показатели платежного баланса России в январе-сентябре 2000 года, то ситуацию с балансом российских активов и обязательств можно описать следующим образом: за счет торговых операций с нерезидентами российские валютные активы увеличились на 44,5 млрд. долл. (сальдо торгового баланса в январе-сентябре 2000 года). Кроме этого, источниками пополнения российских зарубежных активов являлись прямые инвестиции в Россию (сальдо по счету прямые инвестиции – 600 млн. долл.), привлечение кредитов органами государственного управления и под их гарантию (960 млн. долл.), а также перенесение задолженности органов государственного управления (3,4 млрд. долл.) [7].

Указанный прирост зарубежных активов был сбалансирован изменением сальдо по следующим статьям – импорт факторных и нефакторных услуг (10,9 млрд. долл.), портфельных инвестиций за границу (9,9 млрд. долл.), прочие инвестиции в зарубежные активы на сумму около 11 млрд. долл. (прирост остатков средств на зарубежных счетах и депозитах, предоставление торговых кредитов и авансов, увеличение просроченной задолженности нерезидентов и задолженности нерезидентов по своевременно не поступившей экспортной выручке и непогашенным импортным авансам). Также за счет положительного сальдо было осуществлено погашение обязательств российских нерезидентов и погашение просроченной задолженности – баланс по привлеченным кредитам и уменьшению просроченной задолженности резидентов составил (без учета получения кредитов и переноса сроков уплаты задолженности органами государственного управления) 8,6 млрд. долларов.

Таким образом, в 2000 году продолжались тенденции изменения показателей платежного баланса, которые наблюдались и в предыдущем году: увеличение зарубежных активов вследствие больших объемов сальдо торгового баланса в отсутствие значимого объема заимствований являлось единственным источником погашения задолженности перед нерезидентами, сложившейся в предыдущие годы. Так, отрицательная величина сальдо по портфельным инвестициям в январе-сентябре 2000 года (–9,9 млрд. долл.) была зафиксирована главным за счет значительного снижения обязательств резидентов перед нерезидентами (погашения задолженности). Аналогичная ситуация была отмечена в отношении задолженности государственного сектора – при практически полном отсутствии новых заимствований отрицательное сальдо по финансовым операциям органов государственного управления (несмотря на значительные объемы просроченной и перенесенной задолженности – 4,8 млрд. долл.) было обусловлено платежами в счет погашения задолженности как по графику, так и просроченной задолженности. С другой стороны, с учетом того, что часть операций государственного сектора (а именно, – списание задолженности перед Лондонским клубом) [14] была отражена по статье "капитальные трансферты", можно сказать, что совокупная величина сальдо по операциям государственного сектора была положительной.

Вместе с тем среди операций, источником финансирования которых является профицит торгового баланса, следует отметить не только уменьшение обязательств перед нерезидентами, но и увеличение зарубежных активов российских резидентов, которое уже несколько лет остается существенным (хотя и понижающимся от года к году) направлением использования средств резидентов, полученных в результате положительного сальдо по текущим операциям – отрицательное сальдо по активам раздела «Прочие инвестиции» по итогам января–сентября 2000 года составило 10,7 млрд. долл. (15,4 млрд. долл. по итогам 1999 года). Основными видами российских активов за рубежом, увеличение которых было наиболее существенно, в 2000 году, как и годом ранее, являлись текущие счета и депозиты (прирост средств составил 2,6 млрд. долл.), предоставление торговых кредитов и авансов (1,6 млрд. долл.), а также прирост просроченной задолженности и задолженности по своевременно не поступившей экспортной выручке и непогашенным авансам (в сумме 9,1 млрд. долл.).

В связи с увеличением российских активов за рубежом следует упомянуть проблему утечки капитала из России. Как известно, часть средств резидентов, находящихся за рубежом в таких видах активов, как просроченная задолженность и своевременно не поступившая экспортная выручка и не погашенные импортные авансы, а также часть ресурсов, отражаемых в такой статье платежного баланса, как «Чистые ошибки и пропуски», может характеризовать неучтенный вывоз капитала из страны. В этой связи можно предположить, что если сальдо по указанным статьям принимает устойчиво отрицательные значения в течение продолжительного времени, то его динамика может являться характеристикой динамики неучтенного вывоза капитала из России. В 2000 году, если судить по перечисленным показателям, вывоз капитала из страны активизировался – если в 1999 году сумма по статье «чистые ошибки и пропуски» составила – 6,9 млрд. долл., то уже по итогам первых трех кварталов 2000 года этот показатель достиг –7,4 млрд. долл. Аналогичная картина складывается при анализе суммы чистых ошибок и пропусков, просроченной задолженности и непоступившей экспортной выручки: показатель за первые три квартала 2000 года находится на уровне годовой суммы для предыдущего года. В связи с данными оценками следует подчеркнуть, что, во-первых, анализируемые показатели могут рассматриваться лишь как косвенные индикаторы динамики, а не абсолютных объемов нелегальной утечки капитала, а во-вторых, – увеличение как просроченной задолженности, так и чистых ошибок и пропусков, могло произойти вследствие резко возросшей стоимости экспорта, которая вполне естественно могла повлечь за собой пропорциональный рост задолженности по возврату экспортной выручки и рост статистических отклонений при расчете основных показателей платежного баланса.

Анализируя состояние платёжного баланса России в 2000 году, следует обратить внимание на то, что положительное сальдо торгового баланса оказалось столь значительным, что, несмотря на большие объёмы выплат по российским обязательствам перед нерезидентами и прирост российских активов за рубежом, происходил одновременный рост объёмов резервных активов – за первые три квартала 2000 года они увеличились на 13,3 млрд. долл., причём около половины этого увеличения пришлось на второй квартал 2000 года, когда резервные активы Российской Федерации возросли на 6,2 млрд. долл.

Похожие работы

... этих связей: товарном, финансовом, денежном и т.д. Целью теории платежного баланса является разработка методов регулирования внешних расчетов. 2.1 Классическая теория регулирования платёжного баланса В эпоху домонополистического капитализма господствовала точка зрения, трактовавшая механизм выравнивания платежного баланса как феномен надстроечного, денежного порядка. Классическая теория " ...

... и Дальнего Востока). Собственником компании является Инвестиционный фонд «США – Россия», учреждённый с целью содействия России в переходе к рыночной экономике. 2.4 Современные взаимоотношения Российская Федерация и США более не являются стратегическими противниками. Московский Договор о сокращении стратегических вооружений служит символом новой реальности и отражает радикальные перемены в ...

... эффективной, их многочисленность часто приводит к конфликту интересов и несогласованным действиям. 2.3 Особенности и проблемы государственного регулирования внешнеэкономической деятельности в России Государственное регулирование внешнеэкономической деятельности в России осуществляется, основываясь на следующих принципах: - количественные ограничения экспорта и импорта отсутствуют, за ...

... же, как расходы по курсовым разницам (дебет счета 7430; кредит счета 5020) в том же отчетном периоде, когда признаются доходы или расходы от выбытия нетто-инвестиций. Проведем анализ экспортной деятельности предприятия ТОО «Хлебобараночный комбинат «Аксай». Так, 13.02.2010 года предприятие реализовало 10 000 тонн муки в г. Бишкек Республики Узбекистан предприятию «ИП Мехралиев». Бухгалтерские ...

0 комментариев