Навигация

Економічна сутність санації підприємств класична модель фінансової санації

16980

знаков

0

таблиц

0

изображений

ЕКОНОМІЧНА СУТНІСТЬ САНАЦІЇ ПІДПРИЄМСТВ

Найдієвішим засобом запобігання банкрутству підприємства є фінансова санація. У чому полягає сутність фінансової санації підприємств ?

Термін «санація» походить від латинського «sапаrе» — оздоровлення, видужання. Економічний словник тлумачить це поняття як систему заходів, здійснюваних для запобігання банкрутств промислових, торговельних, банківських монополій, визначаючи, що санація може відбуватися злиттям підприємства, яке перебуває на межі банкрутства, з потужнішою компанією; випуском нових акцій або облігацій для мобілізації грошового капіталу; збільшенням банківських кредитів і наданням урядових

субсидій; перетворенням короткострокової заборгованості в довгострокову; повною або частковою купівлею державою акцій підприємства, що перебуває на межі банкрутства1.

Вважаємо, що наведене в словнику тлумачення цілей санації та механізму її проведення, перелік санаційних заходів не є достатньо чіткими. Адже попередження банкрутства ще не означає оздоровлення та повного виходу підприємства з фінансової кризи. Наведений перелік заходів є неповним і не розкриває принципових методологічних підходів до вибору тих чи інших форм санації.

Деякі з вітчизняних авторів (наприклад, І. А. Бланк) із санацією ототожнюють лише заходи щодо фінансового оздоровлення підприємства, які реалізуються з допомогою сторонніх юридичних чи фізичних осіб і спрямованих на попередження оголошення підприємства-боржника банкрутом і його ліквідації2. Із цим не можна погодитись, оскільки мобілізація внутрішніх фінансових резервів є невід'ємною складовою процесу оздоровлення будь-якого підприємства.

М. І. Титов у монографії, присвяченій матеріально-правовим та процесуальним аспектам банкрутства, пропонує дати таке законодавче визначення санації: санація — це оздоровлення неспроможного боржника, надання йому фінансової допомоги з боку власника майна, кредиторів та інших юридичних і фізичних осіб (у тому числі зарубіжних), спрямованих на підтримку діяльності боржника і запобігання його банкрутству3.

Це визначення також тяжіє до розуміння санації як інституту зовнішньої фінансової підтримки боржника.

Згідно із Законом України «Про банкрутство» від 1992 р., під санацією розуміється задоволення вимог кредиторів і виконання зобов'язань перед бюджетом та іншими державними цільовими фондами, у тому числі кредитором, що добровільно бере на себе задоволення зазначених вимог та виконання відповідних зобов'язань. Отже, згідно з таким підходом санація за своєю правовою основою є лише інститутом переведення боргу. Проте з цим аж ніяк не можна погодитися.

Новий Закон «Про відновлення платоспроможності боржника або визнання його банкрутом», прийнятий у 1999 році, розрізняє поняття «санація» та «досудова санація». У цьому разі санація розглядається як система заходів, передбачених процедурою провадження справи про банкрутство з метою запобігання ліквідації боржника і спрямованих на оздоровлення його фінансового стану, а також на задоволення в повному обсязі або частково вимог кредиторів шляхом кредитування, реструктуризації боргів та капіталу і (або) зміною організаційної та виробничої структури боржника. Досудова санація — система заходів щодо відновлення платоспроможності боржника, здійснюваних власником боржника, інвестор, з метою запобігати його ліквідації, вдавшись до реорганізаційних, організаційно-господарських, управлінських, інвестиційних, технічних, фінансово-економічних, правових заходів у межах чинного законодавства до початку порушення справи про банкрутство. Недоліки наведених визначень санації також цілком очевидні.

Своє тлумачення поняття «санація» має і Національний банк України: режим фінансової санації — це система непримусових і примусових заходів, спрямованих на збільшення обсягів капіталу до необхідного рівня протягом визначеного періоду з метою відновлення ліквідності та платоспроможності й усунення порушень, які призвели комерційний банк до збиткової діяльності або скрутного фінансового стану, а також наслідків цих порушень1.

У Законі України «Про страхування» ми знаходимо також «оригінальне» тлумачення терміна «санація». Згідно із цим Законом примусова санація страхової компанії передбачає:

· проведення комплексної перевірки фінансово-господарської діяльності страховика, у тому числі обов'язкової аудиторської перевірки;

· встановлення заборони на вільне користування майном страховика та прийняття страхових зобов'язань без дозволу Комітету у справах нагляду за страховою діяльністю;

· встановлення обов'язкового для виконання графіка здійснення розрахунків зі страхувальниками;

· прийняття рішення про ліквідацію або реорганізацію страховика.

На нашу думку, зазначений підхід до розуміння сутності санації є надто одностороннім і не витримує жодної критики.

Із наведеного широкого спектра думок щодо сутності поняття санації можна синтезувати єдине визначення, яке має ввібрати в себе раціональне зерно кожного з наведених варіантів. На нашу думку, таким можна вважати визначення, дане відомими зарубіжними економістами (Н. Здравомислов, Б. Бекенферде, М. Гелінг), провідними фахівцями у питаннях виведення підприємств із фінансової кризи: санація — це система фінансово-економічних, виробничо-технічних, організаційно-правових та соціальних заходів, спрямованих на досягнення чи відновлення платоспроможності, ліквідності, прибутковості і конкурентоспроможності підприємства-боржника в довгостроковому періоді. Тобто санація — це сукупність усіх можливих заходів, які здатні привести підприємство до фінансового оздоровлення.

Подане визначення втілює комплексний підхід до розглядуваного поняття, є універсальним і всебічно висвітлює економічну сутність санації підприємств. Пропоноване визначення санації унаочнює рис. 1.3. Для повнішого розкриття змісту санації слід конкретизувати види заходів, які проводяться в межах фінансового оздоровлення суб'єктів господарювання.

Особливе місце у процесі санації посідають заходи фінансово-економічного характеру, які відбивають фінансові відносини, що виникають у процесі мобілізації та використання внутрішніх і зовнішніх фінансових джерел оздоровлення підприємств.

Джерелами фінансування санації можуть бути кошти, залучені на умовах позики або на умовах власності; на поворотній або безповоротній основі.

Метою фінансової санації є покриття поточних збитків та усунення причин їх виникнення, поновлення або збереження ліквідності й платоспроможності підприємств, скорочення всіх видів заборгованості, поліпшення структури оборотного капіталу та формування фондів фінансових ресурсів, необхідних для проведення санаційних заходів виробничо-технічного характеру.

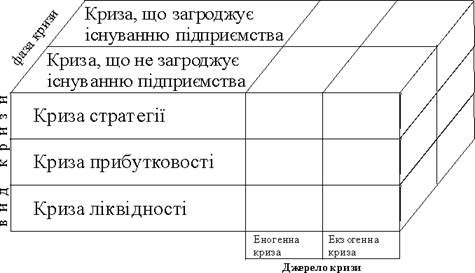

Санаційні заходи організаційно-правового характеру спрямовані на вдосконалення організаційної структури підприємства, організаційно правових форм бізнесу, підвищення якості менеджменту, звільнення підприємства від непродуктивних виробничих структур, поліпшення виробничих стосунків між членами трудового колективу тощо. У цьому контексті розрізняють два види санації.

Похожие работы

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

... допомогу може надати оперативний санаційний контролінг, який синтезує в собі інформаційну, планову, консалтингову, координаційну та контрольну функції. 1.4 Умови проведення фінансової санації підприємства Рішення про проведення санації може прийматися в таких основних випадках: 1. З ініціативи суб’єкта господарювання, який перебуває в кризі — якщо існує загроза неплатоспроможності та ...

... ємства можна й за рахунок зменшення чи заморожування інших витрат, які не належать до собівартості продукції. 3.3. Залучення інвестицій з метою стабілізації діяльності підприємства Перш ніж здійснювати заходи щодо залучення фінансових ресурсів, необхідних для санації підприємства, слід визначити потребу в капіталі. Потреба в капіталі — це виражена в грошовому еквіваленті потреба підприє ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

0 комментариев