Навигация

Издержки производства в доолгосрочном периоде

45211

знаков

0

таблиц

1

изображение

2.3. Издержки производства в доолгосрочном периоде

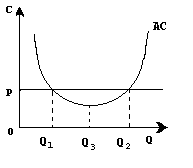

В предыдущей главе мы рассматривали издержки в краткосрочном интервале , они относились к решениям , касающихся кроткосрочных измененеий объема выпуска продукций при использовании заданного количества постоянных затрат. В этом параграфе мы будем рассматривать предприятие в долгосрочном периоде, когда она может изменить масштабы своих производственных мощностей. Представте себе , что небольшое предприятие легкой промышленности сначало развернуло минимальные производственные мощности, а затем, благодаря успешной экономической деятельности все больше и больше расширялось, Сначало какое то время увеличение мощностей будет сопровождаться снижением средних общих издержек. Однако , в конце концов все больше рост мощностей приведет к увеличению средних общих издержек. На рис. 5 эта закономерность проиллюстрирована применительно к пяти различным размерам предприятия. Кривая ATC - 1 показывает динамику средних общих издержек для самого маленького предприятия , а кривая ATC - 5 для самого большого из пяти предприятий. Строительство все более крупных предприятий будет приводить к снижению минимальных издержек на единицу продукции вплоть до достижения размеров третьего предприятия. Однако , за этим пределом , расширения производственных мощностей приведет к повышению минимального уровня средних общих издержек. Рассмотрев краткосрочные кривые , соответствующие предприятиям промежуточных и средних размеров , мы можем начертить долгосрочную кривую средних издержек или кривую средних издержек для долгосрочных временных интервалов. Эта кривая является огибающей для всех возможных кривых краткосрочных средних издержек. Она соприкасается с каждой из них , не пересекая их. Размеры предприятия , предназначенные для каждого конкретного объема производства в долгосрочном временном интервале , будут соответствовать одной из кривых краткосрочных общих издержек в точке соответствующей этому конкретному объему выпуска.

Экономия , обусловленная масштабом производства

Для описания того , каким образом изменяются долговременные средние издержки с изменениям масштаба производства , используется специальная терминология . Если в какой либо точке выпуска долговременные средние издержки падают с ростом выпуска , то говорят , что фирма имеет экономию обусловленную масштабом производства. Если же в какой либо точке выпуска долговременные средние издержки растут , то говорят об ущербе нанесенном от роста масштабов производства и наконец , если в какой либо преиод долгосрочные средние издержки вообще не изменяются с ростом объема производства , то говорят , что предприятие имеет постоянный эффект от роста масштабов производства.

Так откуда же все таки происходит экономия обусловленная ростом масштабов производства. А дело в том , что по мере роста , предприятие изменяет свои производственные технологии и методы внутренней организации , для того чтобы реализовать преимущества крупного производства. В некоторой своей части экономия обусловленная масштабом , проистекает из действия раннее упомянутого человеческого фактора. То есть речь идет о специализации и кооперации. Фирма может стать очень крупной пока она исчерпает весь эффект специализаций и коопераций . Например , в мелкой фирме директор может заниматься маркетиногом всего около одного часа в день , а в крупной фирме создаются специальные отделы , в которых люди занимаются маркетингом все свое рабочее время.

Следующим источником экономий , являются технологии. В подавлющем своем большинстве линии способные сделать двойную работу по сравнению с меньшей , дешевле двух менее производительных линий. Так один “ file server “ стоит дешевле , чем два обыкновенных компьютера. Мелкой фирме эффективней использовать менее внушительную технику , чем покупать дорогие , производительные линии , но по мере роста предприятие будет все ощутимее испытывать снижение средних издержек за счет роста масштабов производства.

Однако существуют и отрицательные стороны роста масштабов производства. С ростом предпрития начинает увеличиваться штат рабочих , в крупном предприятии становиться тяжело управлять людьми. Рабочие перестают работать на цель всего предприятия , а начинают стремиться к успеху только своего отдела , не учитывая потребности и возможности остальных отделов. Резко возрастают расходы на содержание крупного управленческого аппарата. Еще один отрицательный момент , когда предприятие не учитывает в полной мере совокупный спрос и закупает оборудование больших масштабов , чем это необходимо , что ведет к существенным потерям.

3. Пути снижения издержек

3.1. Понятие издержек и себестоимости продукций.

Количество товара , которое будет продоваться на рынке зависит от уровня издержек ( затрат ) - во-первых , и цены , по которым товар будет продоваться - во-вторых . Из этого следует , что значение издержек производства является одним из условий успеха на рынке.

“ Издержки производства - это денежное выражение затрат производственных факторов , необходимых для осуществления предприятием своей производственной и комерческой деятельности “ 5.

Они находят свое выражение в показателях себестоимости продукции , которая характеризует в денежном выражении все материальные затраты и затраты на оплату труда , которые необходимы для производства и реализации продукций.

Однако , ресурсы , использованые для изготовления продукций , не отражают всего обьема затрат на осуществление производственно - хозяйственной деятельности предприятия. Кроме затрат , связанных с производством продукций , предприятие несет расходы по ее сбыту и продвижению на рынке. К ним относятся расходы по транспортировке изделий потребителям , на проведение маркетинговых исследований , организацию рекламы и др. Выраженые в денежной форме они представляют собой издержки реализации продукции.

Кроме того предприятие платит налоги , сборы , производит отчисления в различные целевые и внебюджетные фонды , которые также относятся на себестоимость продукций. Сумма издержек производства и реализации , налогов , сборов и обязательных отчислений в целевые внебюджетные фонды образует издержки предприятия или полную себестоимость продукции.

В себестоимость продукций включаются :

- затраты на подготовку и освоение производства ;

- затраты , непосредственно связаные с производством продукции , обусловленные технологией и организацией производства ;

- затраты на оплату труда ;

- затраты , связанные с использованием природного сырья ;

- затраты некапитального характера , связанные с совершенствованием технологий и организацией производства , а так же с улучшением качества продукции ;

- расходы , связанные с изобритательством , техническим усовершенствованием и рационализаторскими предложениями ;

- затраты по обслуживанию производственного процесса ( текущий , средний и капитальный ремонт ) ;

- затраты по обеспечению нормальных условий труда и техники безопасности ;

- расходы , связанные с набором рабочей силы ;

- текущие расходы , связанные с содержанием и эксплуатацией фондов природоохранного назначения ;

- расхроды , связанные с управлением производством ;

- затраты , связанные с подготовкой и переподготовкой кадров ;

- расходы по транспортировке работников к месту работы и обратно;

- выплаты , предусмотренные законодательством о труде ( оплата отпусков , компенсаций и т.д. ) ;

- отчисления на государственное социальное страхование и пенсионное обеспечение , в фонд занятости от затрат на оплату труда работников , занятых в производстве соответствующей продукции ;

- отчисления по обязательному медицинскому страхованию ;

- платежи по страхованию имущества предприятий ;

- затраты на оплату процентов по краткосрочным ссудам банков , оплата услуг банков ;

- затраты по гарантийному обслуживанию ;

- расходы , связанные со сбытом продукций ;

- затраты на воспроизводство основных производственных фондов ( аммортизация ) ;

- потери от брака ;

- потери от простоев по внутрипроизводственным причинам .

Величина этих затрат зависит от цен на ресурсы необходимых для производства товара , а так же от технологий их использования. Цена , по которой приобретаются ресурсы , независит от предприятия. Она определяется взаимодействием спроса и предложения на эти ресурсы. Следовательно , для предпринимателя очень важен технологический аспект формирования издержек производства , определяющий с одной стороны , количество привлекаемых ресурсов и качество их использования , с другой стороны . Причем , предприятие должно использовать такие методы производства , которые были бы эффективны , как с технологической , так и с экономической точек зрения. То есть каждое предприятие стремиться выбрать такой технически эффективный процесс производства , который обеспечивал бы наименьшие издержки производства. В решении этой проблемы используется производственная функция Коба - Дугласа , которая задает выпуск продукций ( Y ) как функцию затрат капитала ( K ) и труда ( L ) .

Y = f ( AKaLb )

- где a и b - положительные константы .

Необходимые знания величины издержек предполагает разработку соответствующих методов их учета . Но так как производства любого вида товара или услуги связано с использованием разнообразных видов ресурсов , то это разнообразие предполагает необходимость классификаций затрат.

Похожие работы

... точкой нулевой прибыли . Следует особо подчеркнуть , что говоря о нулевой прибыли , мы не имеем в виду , что фирма вообще не получает никакой прибыли . Как уже было показано , в издержки производства включаются не только затраты на сырье , оборудование , рабочую силу , но и процент , который фирмы могли бы получить на свой капитал , если бы вкладывали его в другие отрасли . Иными словами , ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

... транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода. Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг. Исследовав в данной работе вопрос издержек производства и финансовые источники их возмещения на примере ЧП «Элегант 2000» можно сделать следующие выводы, что поставленные задачи данной курсовой ...

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

0 комментариев