Навигация

Источники и факторы снижения издержек предприятия

45211

знаков

0

таблиц

1

изображение

3.3. Источники и факторы снижения издержек предприятия

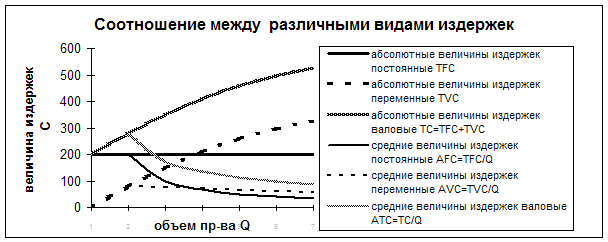

Возможности снижения издержек производства выделяются и анализируются по двум направлениям : по источникам и по факторам.

Источники это затраты за счет экономии которых могут быть снижены издержки производства. Факторы - это технико - экономические условия , под влиянием которых изменяются издержки.

Основными источниками снижения издержек производства и реализации продукции являются :

- снижение расходов сырья , материалов , топлива и энэргии на единицу продукции ;

- уменьшение размера амортизационных отчислений , приходящихся на единицу продукции ;

- снижение расхода заработной платы на единицу продукции ;

- сокращение административно-управленческих расходов ;

- ликвидация непроизводительных расходов и потерь.

На экономию ресурсов оказывает большое влияние число технико-экономических факторов. Наибольшее влияние имеют следующие группы внутрипроизводственных факторов :

- повышение технического уровня производства ;

- совершенствование организации производства и труда ;

- изменение объема производства.

Повышение технического уровня производства , совершенствование организации производства и труда приводит к снижению затрат сырья , материалов и заработной платы.

Уменьшение затрат сырья и материалов достигается за счет снижения норм их расходов , сокращение отходов и потерь в процессе производства и хранения , использования вторичных материалов , внедрения безотходных технологий. На величину издержек существенное влияние оказывает изменение цен на сырье и материалы. При их увеличении издержки возрастают , а при снижении - уменьшаются. Процент снижения величины издержек за счет уменьшения материальных затрат и изменения цен на сырье и материалы может быть рассчитан по формуле :

СИм = ( 1 - jH x jц )Ум х 100

где jH - индекс изменения норм расхода сырья и материалов на еденицу продукции ; jц - индекс изменения цен на сырье и материалы ; Ум - удельный вес стоимости материальныхзатрат в издержках предприятия , ( в процентах ) .

Так , если на предприятии нормы расхода материалов за анализируемый период снизились в среднем на 5% , а цена на материалы повысилась на 3% , то снижение издержек при Ум = 80% составит :

СИм = ( 1 - 0,95*1,03 ) х 0,8 х 100 = 1,72%

Снижение издержек предприятия обеспечивается за счет уменьшения затрат живого труда на единицу продукции и опережающих темпов роста его производительности по отношению к темпам роста средней заработной платы. Размер снижения издержек ( в процентах ) за счет роста производительности труда можно определить по формуле :

СИзп = ( 1 - jзп : jпт )Узп х 100 ,

где jзп- индекс роста средней заработной платы ; jпт- индекс роста производительности труда ; jпт- удельный вес заработной платы в издержках предприятия , ( в процентах ) .

Например на предприятии за анализируемый период производительность труда возросла на 10% , а средняя заработная плата на 7%. Если удельный вес заработной платы в себестоимости продукции составляет 40% , то снижение издержек составит :

СИзп = ( 1 - 1,07 : 1,1 ) х 0,4 х 100 = 1,1%

При росте объема производства постоянные затраты предприятия не изменяются или изменяются незначительно. Снижение издержек за счет роста объема производства (СИп ) определяется по формуле :

СИп = е ( 1 - jпi : jo ) Упi х 100 ,

где jпi - индекс изменения постоянных издержек I - го вида ; Упi - удельный вес постоянных издержек I - го вида в издержках предприятия , ( в процентах ) ; I - вид постоянных издержек ; п - количество видов постоянных издержек.

Скществует еще один вид определения динамики себестоимости он осуществляется на основе расчета индивидуального индекса себестоимости :

is = Z1 / Z 0

где Z1 и Z 0 базисная и отчетная себестоимости единицы продукции

Когда на предприятии выпускается несколько видов продукции , то динамику себестоимости всего производства определяют на основе расчета общего индекса себестоимости в котором фактически выпущеная в отчетном периоде товарная продукция оценивается по фактической себестоимости отчетного периода , а затем таже продукция оценивается по плановой себестоимости или по фактической себестоимости базисного периода :

I 2 = е Z1 Q 1 / е Z0 Q 0

Z 0 - себестоимость единицы продукции в базисном периоде или по плану.

Q1 , Q 0- количество продукции в отчетном периоде.

Z1 - себестоимость единицы продукции в отчетном периоде.

Для несравнимой продукции применяют показатель себестоимость е продукции выраженый в затратах на рубль товарной продукции. Этот показатель получают путем деления полной себестоимость всей товарной продукции на стоимость этой товарной продукции в оптовых ценах предприятия. Он определяется в четырех вариантах.

1 Затраты на рубль товарной продукции по утвержденному плану:

е Z пл Q пл / е P пл Q пл

1 Затраты на рубль фактически выпущеной товарной продукции.

а) по плану пересчитаному на фактическии выпуск и ассортимент продукции;

е Z пл Q пл / е P пл Q пл

б) фактически , в ценах , действовавших в отчетном году ;

е Z 1 Q 1 / е P 1 Q 1

в) фактически , в ценах , принятых в плане ;

е Z 1 Q 1 / е P пл Q 1

где : Z пл - плановая себестоимость единицы продуции ;

Z 1 - фактическая себестоимость продуции ;

P пл - плановая оптовая цена единицы продуции ;

P 1 - фактическая оптовая цена единицы продуции ;

Q пл - количество единиц по плану ;

Q 1 - фактическое количество единиц продукции ;

Расмотренные методы оценки влияния технико-экономических факторов на снижение издержек предприятия могут использоваться как при анализе , так и при планировании себестоимости продукции на предстоящии период.

Снижение издержек производства в настоящее время обеспечивается в основном под влиянием внутрипроизводственных факторов.

Значительное снижение издержек производства достигается в результате применения прогрессивных методов организации производства. Примером служит разработанная в Японии и получившая широкое применение во всем мире система организации производства “ точно вовремя “. Она снижает издержки производства за счет бездефектного изготовления продукции. Сущность ее заключается в том , что комплектующие изделия , детали поставляются потребителю в определенное место , в нужное время в требуемом количестве. Если попадаются бракованые детали , производственный процесс у потребителя останавливается , так как запасов на рабочем месте нет.

Система “ точно вовремя “ способствует снижению издержек по двум направлениям:

Снижаются затраты на складирование и хранение полуфабрикатов и у потребителя , и у производителя. Последний кроме того снижает затраты и на реализацию.

Применение системы невозможно без обеспечения бездефектного изготовления продукции у поставщика. Поэтому первый этап этой системы заключается в повышении качества у изготовителя до уровня бездефектного изготовления. Японские предприятия в этих целях обучают всех сотрудников методам контроля качества и т. д. , повышают ответственность производственных рабочих за качество , используютавтоматические устройства для контроля качества. В результате снижаются издержки производства , связаные со вторичной обработкой бракованых изделий , затратами сырья и заработной платы.

В рамках системы “ точно вовремя “ разработаны и используются подсистемы ( например “ кабан “ ) , кружки качества и т. д. , обеспечивающие экономию затрат при движении комплектующих деталей по заводу в результате повышения ответственности за качество продукции у рабочих и специалистов , облегчения управления произведственным процессом. По расчетам английских специалистов система “ точно вовремя “ дает экономию затрат в размере 250 тыс. фунтов стерлингов.

Много времени уделяют экономисты таким резервам снижения издержек , как изменение классификации , учета и калькулирования затрат . Например , признание всех затрат переменными означает , что руководители производства должны их снижать ; разграничение затрат на производство продукции высшего качества и на производство нестандартной продукции ; применение единой системы калькулирования издержек на всех стадиях жизненого цикла изделий ; усиление роли калькулирования по месту их возникновения ; более четкое выделение затрат на управление , подготовку производства , реализацию достижений научно-технического прогресса , в том числе повышения качества продукции и т. д.

4. Заключение

В своей курсовой работе я рассмотрел такой важный элемент производства как издержки предприятия и пути их снижения.

В нашей республике проблема издержек ощущается наиболее остро , чем в других постсоветских республиках. Это объясняется тем , что во времена СССР в РБ строились предприятия таких масштабов , которые могли бы удовлетворить весь Союз , и не только. Но после распада СССР , были разорваны почти все экономические связи , в следствии чего белорусские промышленники потеряли крупные рынки сбыта. Что в свою очередь привело к снижению обьемов выпуска и увеличению издержек производства ( эффект масштаба ). В результате увеличилась цена и наши товары были не в состоянии конкурировать на мировом рынке по ценовому фактору ( он не является единственным ).

Поэтому при производстве какого либо товара необходимо искать пути снижения издержек и обязательное их планирование. Большое влияние на издержки предприятия оказывает государство. Вот небольшой пример необдуманного действия правительства.

В прошлом году правительство ввело тариф на въезд и транзит инностранного транспорта по территории РБ. В ответ ЕС ( Европейское Сообщество ) ввело свои тарифы на ввъезд белорусского транспорта. Это привело к тому , что издержки белорусских экспортеров повысились ( издержки реализации ) и их товары стали не конкурентоспособны на европейском рынке.

Вот пара примеров которая показывает , какую роль в производстве и реализации продукции занимают издержки.

5. Список использованной литературы

1. Экономикс С. Брю , Макконел т.2

2. Микроэкономика Э. Д. Долан

3. Экономика С.Фишер , Р. Дорнбуш , Р. Шмапензи

4. Экономика предприятия и предпринимательство В. П. Грузинов М.1994

5. Экономика предприятия в условиях рынка под ред. А. И. Руденко М.93г

6. Экономика предприятия под ред. А. И. Руденко Мн.1995г

7. Экономика П. Самуэльсон

8. Системный анализ себестоимости З. И. Петрова М.1996г

[АА1]

Qwerqwerqwert

Похожие работы

... точкой нулевой прибыли . Следует особо подчеркнуть , что говоря о нулевой прибыли , мы не имеем в виду , что фирма вообще не получает никакой прибыли . Как уже было показано , в издержки производства включаются не только затраты на сырье , оборудование , рабочую силу , но и процент , который фирмы могли бы получить на свой капитал , если бы вкладывали его в другие отрасли . Иными словами , ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

... транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода. Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг. Исследовав в данной работе вопрос издержек производства и финансовые источники их возмещения на примере ЧП «Элегант 2000» можно сделать следующие выводы, что поставленные задачи данной курсовой ...

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

0 комментариев