Навигация

Явные и неявные издержки

54327

знаков

11

таблиц

3

изображения

2.2 Явные и неявные издержки.

Когда фирма тратит деньги "из своего кармана" (т.е. снимает деньги со своего счета в банке) на оплату ресурсов, она тратит ровно столько, сколько необходимо дня того, чтобы удержать этот ресурс в своем распоряжении. Подобного рода издержки упущенной возможности, которые связаны с оплатой ресурсов за счет денежных средств фирмы, называются явными издержками. Зачастую явные издержки делят на прямые и косвенные;

а) прямые издержки непосредственно связаны с объемом выпускаемой продукции и изменяются при расширении или сокращении производства. К таким издержкам относятся расходы на найм рабочей силы и закупку сырья, оплату электрической и тепловой энергии и т.д.;

б) косвенные издержки не меняются в зависимости от объема производства. Косвенные издержки составляют накладные расходы, арендные платежи, оплату труда предпринимателя, отчисления на страхование и др.

Неявные издержки. В процессе производства принимают участие не только сырьевые и трудовые, но и капитальные ресурсы - станки, оборудование, здания цехов и фабрик, а также денежные средства предпринимателя. Каковы же издержки упущенных возможностей капитальных ресурсов?

Если фирма имеет в собственности какой-то капитальный ресурс (например, грузовик), то она всегда располагает альтернативой сдачи этого ресурса в наем другим фирмам. Наибольшая упущенная возможность предоставления капитального ресурса составит в этом случае издержки упущенной возможности капитального ресурса (грузовика). Следовательно, если фирма "Вега" имеет грузовик, дающий ей в течение года выручку 1 млн. руб., а на фирме "Орион" такой же грузовик приносит 1,1 млн. руб. выручки, то при использовании грузовика на фирме "Вега" упускается возможность заработать 0,1 млн. руб. (Это можно было бы сделать, передав грузовик d аренду фирме "Орион"). В этой связи 0,1 млн. руб. надо отнести к издержкам упущенных возможностей фирмы "Вега".

Приведенный пример показывает, что оценить истинные издержки упущенной возможности использования станка или иного капитального оборудования, находящегося в собственности фирмы, может только сам предприниматель. Для этого он должен определить: была ли более выгодная альтернатива использования капитала, а также максимально возможную, с его точки зрения, "упущенную" отдачу капитала учесть как издержки упущенной возможности. Поскольку подобного рода издержки носят внутренний характер, они не связаны с выплатами денег со счета фирмы и не учитываются в бухгалтерских отчетах, их называют неявными издержками.[2]

2.3 Постоянные издержки.

Под постоянными издержками понимаются такие издержки, сумма которых в данный период времени не зависит непосредственно от величины и структуры производства и реализации.

Оклады сотрудников 600 000 Аренда помещений 75 000 Разное 125000 Амортизация 200 000 Итого 1000000

В указанный период запланировано произвести и реализовать 10000 единиц данного товара.

Постоянные издержки могут быть разделены на две группы: остаточные и стартовые.

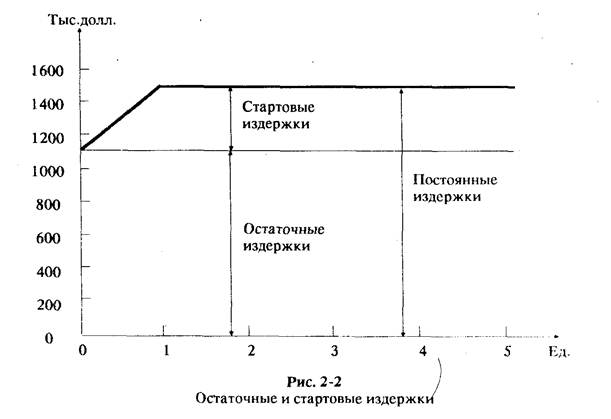

К остаточным издержкам относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то что производство и реализация на какое-то время полностью остановлены.

К стартовым издержкам относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации.

Между остаточными и стартовыми издержками не существует четкого разграничения. На то, относить ли данный вид издержек к той или иной группе, в основном влияет срок, на который остановлены производство и реализация. Чем длительнее период остановки хозяйственной деятельности, тем меньше будут остаточные издержки, поскольку возрастают возможности освободиться от различных договоров (например, договоров о найме на работу и контрактов по аренде помещений).

Например, если постоянные издержки величиной 1500000 долл. делятся на остаточные — 1100000 и стартовые — 400 000 долл., то соотношение это может быть графически проиллюстрировано так (рис. 2-2):

Различение издержек на остаточные и стартовые может представлять интерес лишь в случае, когда рассматривается вопрос о целесообразности полного прекращения хозяйственной деятельности.

Определенная величина постоянных издержек является выражением того, что создан определенный потенциал, позволяющий достичь определенного объема производства и реализации. Если хозяйственная деятельность осуществляется в рамках данного объема, постоянные издержки будут неизменными. Расширение потенциала, например, в форме увеличения машинного парка, увеличения числа штатных сотрудников и расширения помещений, повлечет за собой рост постоянных издержек (на амортизацию, оклады и арендную плату). Этот рост произойдет в форме скачков, ибо перечисленные производственные факторы могут приобретаться лишь в определенных — неделимых — количествах.

Если речь идет, к примеру, о сокращении штатов в связи со сворачиванием производства, то осуществить это будет возможно по прошествии определенного времени, соответствующего в числе прочего сроку выдачи уведомлений об увольнении. Такие издержки — в нашем случае по выплате окладов — будут называться обратимыми.

По иному обстоит дело с уменьшением той части постоянных издержек, которая связана с основными фондами предприятия, например амортизация машин и оборудования. Разумеется, можно продать часть машинного парка. Однако часто бывает так, что, когда у одного предприятия данной отрасли имеются лишние производственные мощности, такие же мощности есть и у других фирм, которые явились бы в противном случае их потенциальными покупателями. Подобная ситуация приводит к тому, что цены оказываются весьма невысокими, и это влечет за собой большие потери для предприятия, продающего их, в форме экстраординарных списаний (амортизации). Такие издержки — в данном случае амортизация машин и пр. — называют (в общем и целом) необратимыми.

Если расширение потенциала фирмы приводит к росту необратимых издержек, то это гораздо более рискованно, чем в том случае, если бы эти издержки были обратимыми.

Похожие работы

... точкой нулевой прибыли . Следует особо подчеркнуть , что говоря о нулевой прибыли , мы не имеем в виду , что фирма вообще не получает никакой прибыли . Как уже было показано , в издержки производства включаются не только затраты на сырье , оборудование , рабочую силу , но и процент , который фирмы могли бы получить на свой капитал , если бы вкладывали его в другие отрасли . Иными словами , ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

... транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода. Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг. Исследовав в данной работе вопрос издержек производства и финансовые источники их возмещения на примере ЧП «Элегант 2000» можно сделать следующие выводы, что поставленные задачи данной курсовой ...

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

0 комментариев