Навигация

2.4 Переменные издержки.

Под переменными издержками понимаются издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации, а также их структуры при производстве и реализации нескольких видов продукции.

Примерами переменных издержек на производственном предприятии являются издержки на приобретение сырья, рабочей силы и энергии, необходимых в процессе производства.

На торговых предприятиях наиболее значительными переменными издержками являются издержки на приобретение товаров. К прочим переменным издержкам могут относиться издержки на упаковку и комиссионные продавцам.

Под пропорциональными переменными издержками понимают переменные издержки, которые изменяются в относительно той же пропорции, что и производство, и реализация.

Под дегрессивными переменными издержками понимают переменные издержки, которые изменяются в относительно меньшей пропорции, чем производство и реализация.

Под прогрессивными переменными издержками понимают переменные издержки, которые изменяются в относительно большей пропорции, чем производство и реализация.

Таблица Прогрессивные переменные издержки

| Производство и реализация, ед. | Переменные издержки (ПИ),долл. | Средние переменные издержки (СПИ), долл. |

| 0 | 0 | -- |

| 100 | 2000 | 20,0 |

| 200 | 4500 | 22,50 |

| 300 | 7500 | 25,00 |

| 400 | 11000 | 27,50 |

| 500 | 15000 | 30,00 |

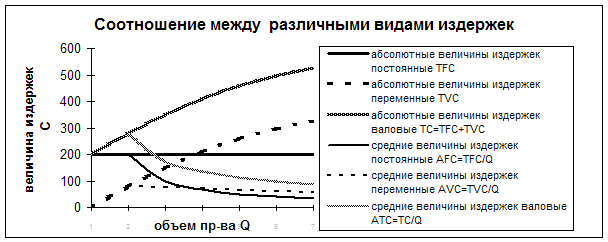

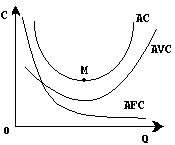

Под валовыми издержками предприятия понимается сумма его постоянных и переменных издержек.

2.5 Предельные издержкиНа предприятиях часто встает вопрос, насколько может оправдать себя расширение или сокращение производства и реализации. При решении этих вопросов важно уметь рассчитать величину издержек прироста при расширении экономической деятельности и соответственно издержек сокращения при ее сворачивании. Подобные издержки прироста и сокращения выражаются общим понятием «собственно предельные издержки» (СПРИЗ).

Под собственно предельными издержками понимается изменение величины валовых издержек, происшедшее в результате изменения величины производства и реализации на 1 единицу.

Часто изменения издержек планируются в соответствии с гораздо большими изменениями объемов производства и реализации. В таких случаях вычислить собственно предельные издержки не представляется возможным. Тем не менее можно рассчитать величину, приближающуюся по значению к собственно предельным издержкам, — так называемые усредненные предельные издержки (в дальнейшем — предельные издержки).

Под предельными издержками понимается средняя величина издержек прироста или издержек сокращения на единицу продукции, возникших как следствие изменения объемов производства и реализации более чем на 1 единицу.[3]

3. Оценка издержек фирмы в краткосрочном и долгосрочном периодах.

При осуществлении своей деятельности предпринимателю приходится принимать массу решений: сколько закупить сырья, какое количество рабочих нанять, какой технологический процесс выбрать и т. д. Все эти решения можно условно объединить в три группы: 1) как наилучшим способом организовать производство на имеющихся производственных мощностях; 2) какие новые производственные мощности и технологические процессы выбрать с учетом достигнутого уровня развития науки и техники; 3) как наилучшим способом приспособиться к открытиям и изобретениям, вносящим перелом в технический прогресс.

Тот период времени, в течение которого фирма решает первую группу вопросов, в экономической науке называют краткосрочным периодом, вторую — долгосрочным, третью — очень долгосрочным. Применение этих терминов не должно ассоциироваться с конкретным промежутком времени. В ряде отраслей, положим энергетической, краткосрочный период длится много лет, в другой, например аэрокосмической, долгосрочный период может занять всего несколько лет. «Протяженность» периода определяется только соответствующей группой решаемых вопросов.

Поведение фирмы принципиально отличается в зависимости от того, в каком из перечисленных периодов она функционирует. В краткосрочном периоде отдельные факторы производства не изменяются; их называют постоянными (фиксированными) факторами. К ним, как правило, относятся такие ресурсы, как промышленные здания, станки, оборудование. Однако это может быть и земля, услуги менеджеров и квалифицированных кадров. Экономические ресурсы, которые меняются в процессе производства, считаются переменными факторами. В долгосрочном периоде могут меняться все вводимые факторы производства, но базовые технологии остаются без изменения. В ходе очень долгосрочного периода могут изменяться и базовые технологии.

Остановимся на деятельности фирмы в краткосрочном периоде.[4]

Похожие работы

... точкой нулевой прибыли . Следует особо подчеркнуть , что говоря о нулевой прибыли , мы не имеем в виду , что фирма вообще не получает никакой прибыли . Как уже было показано , в издержки производства включаются не только затраты на сырье , оборудование , рабочую силу , но и процент , который фирмы могли бы получить на свой капитал , если бы вкладывали его в другие отрасли . Иными словами , ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

... транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода. Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг. Исследовав в данной работе вопрос издержек производства и финансовые источники их возмещения на примере ЧП «Элегант 2000» можно сделать следующие выводы, что поставленные задачи данной курсовой ...

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

0 комментариев