Навигация

Предприятия с иностранными инвестициями

55812

знаков

1

таблица

0

изображений

3.7. Предприятия с иностранными инвестициями

Одна из особенностей экономического развития России в последние годы является ее активное включение в мировую систему внешнеэкономических связей. Российская экономика приветствует приток новых технологий из-за рубежа, передового управленческого и производственного опыта, финансовых ресурсов. Функционирование иностранных инвесторов на территории России регулируется Законом РСФСР «Об иностранных инвестициях в РСФСР» от 4 июля 1991 года, Законом РСФСР «Об инвестиционной деятельности в РСФСР» от 26 июня 1991 года и другими законодательными актами.

В Российской Федерации предприятия с иностранными инвестициями могут создаваться и действовать в виде:

предприятий с долевым участием иностранных инвестиций (совместных предприятий), а также их дочерних предприятий и филиалов;

предприятий, полностью принадлежащих иностранным инвесторам (иностранных предприятий), а также их дочерних предприятий и филиалов;

филиалов иностранных юридических лиц.

В роли иностранных инвесторов могут выступать иностранные юридические лица, иностранные граждане, лица без гражданства, российские граждане, имеющие постоянное местожительство за границей (если они зарегистрированы для ведения хозяйственной деятельности в стране их гражданства или постоянного местожительство), иностранные государства, международные организации.

Предприятия с иностранными инвестициями на территории РФ могут создаваться в форме хозяйственных товариществ и обществ: полных товариществ и товариществ на вере; обществ с ограниченной и дополнительной ответственностью; открытых и закрытых акционерных обществ.

Предприятия с иностранными инвестициями, осуществляющие свою деятельность на территории РФ, могут заниматься любыми видами деятельности, не запрещенными российским законодательством. Объекты, в которые могут вкладываться иностранные инвестиции, включают в себя:

вновь создаваемые и модернизируемые основные фонды и оборотные средства во всех отраслях и сферах народного хозяйства;

ценные бумаги;

целевые денежные вклады; научно-техническую продукцию;

права на интеллектуальные ценности;

имущественные права.

Для осуществления определенных видов деятельности необходимо получение лицензии. Так, для ведения страховой и посреднической деятельности, связанной с движением ценных бумаг, предприятие с иностранными инвестициями должны получить лицензию Министерства финансов РФ, а для ведения банковской деятельности – лицензию Центрального банка РФ.

При создании предприятий с иностранными инвестициями, связанных с проведением крупномасштабного строительства или реконструкций, предварительно проводится соответствующая экспертиза. В необходимых случаях создание предприятий с создание предприятий с иностранными инвестициями требуют получения соответствующего заключения санитарно-эпидемиологических служб и проведение экологической экспертизы. Все виды экспертиз и выдача разрешений осуществляется в общем порядке в соответствии с действующим на территории РФ законодательством.

Существует несколько способов создания предприятий с иностранными инвестициями:

учреждение, т.е. создание нового предприятия с иностранными инвестициями;

приобретение иностранным инвестором ранее учрежденного предприятия полностью или доли участка (пая, акций) в таком предприятии;

на территории РФ также разрешается деятельность филиалов и представительств иностранных юридических лиц.

Заключение

Подводя итоги написанного реферата на тему «Предприятие, его типы и организационно-правовые формы», следует отметить, что предприятия как хозяйствующие субъекты после государственной регистрации, приобретая статус юридического лица, делятся на три модели.

Сущность первой модели состоит в том, что учредители (участники) с передачей юридическому лицу соответствующего имущества полностью утрачивают свои вещные права на него. Не имеют они таких прав и по отношению к приобретенному имуществу. Утрачивая вещные права, учредители (участники) взамен приобретает права обязательственные – права требования к юридическому лицу: участвовать в управлении, получать дивиденды и т.д.

По этой модели строятся хозяйственные товарищества и хозяйственные общества, а также производственные и потребительские кооперативы.

Вторая модель отличается тем, что учредитель, передавая юридическому лицу во владение, пользование и распоряжение соответствующее имущество, продолжает оставаться его собственником. Учредитель признается собственником и всего того, что юридическое лицо приобретает в дальнейшем в процессе своей деятельности. Вещными правами на одно и то же имущество обладают учредитель-собственник и само юридическое лицо, которому имущество принадлежит на производном от собственности праве собственности праве хозяйственного ведения или оперативного управления. К этой модели относятся государственные и муниципальные унитарные предприятия, а также финансируемые собственниками учреждения: министерства, ведомства, школы, институты, больницы и т.п.

Третья модель предполагает, что юридическое лицо становится собственником всего принадлежащего ему имущества. В отличии от первой и второй модели учредители никакими имущественными правами по отношению к юридическому лицу – ни обязательственными, ни вещными – не обладают. К числу таких юридических лиц относятся общественные и религиозные организации, благотворительные и иные фонды, объединения юридических лиц (ассоциации, союзы).

В заключении я хочу отметить, что различие между тремя моделями проявляются в частности, в момент ликвидации предприятия. Участники предприятия, построенного по первой модели, вправе претендовать на часть оставшегося имущества, которая соответствует их доле.

Учредитель предприятия, построенного по второй модели, получат все, что осталось после расчетов с кредиторами. При третьей модели учредители (участники) никаких прав на оставшееся имущество вообще не приобретают.

1

68452.1.1287435444.doc

Заключение

Подводя итоги написанного реферата на тему «Предприятие, его типы и организационно-правовые формы», следует отметить, что предприятия как хозяйствующие субъекты после государственной регистрации, приобретая статус юридического лица, делятся на три модели.

Сущность первой модели состоит в том, что учредители (участники) с передачей юридическому лицу соответствующего имущества полностью утрачивают свои вещные права на него. Не имеют они таких прав и по отношению к приобретенному имуществу. Утрачивая вещные права, учредители (участники) взамен приобретает права обязательственные – права требования к юридическому лицу: участвовать в управлении, получать дивиденды и т.д.

По этой модели строятся хозяйственные товарищества и хозяйственные общества, а также производственные и потребительские кооперативы.

Вторая модель отличается тем, что учредитель, передавая юридическому лицу во владение, пользование и распоряжение соответствующее имущество, продолжает оставаться его собственником. Учредитель признается собственником и всего того, что юридическое лицо приобретает в дальнейшем в процессе своей деятельности. Вещными правами на одно и то же имущество обладают учредитель-собственник и само юридическое лицо, которому имущество принадлежит на производном от собственности праве собственности праве хозяйственного ведения или оперативного управления. К этой модели относятся государственные и муниципальные унитарные предприятия, а также финансируемые собственниками учреждения: министерства, ведомства, школы, институты, больницы и т.п.

Третья модель предполагает, что юридическое лицо становится собственником всего принадлежащего ему имущества. В отличии от первой и второй модели учредители никакими имущественными правами по отношению к юридическому лицу – ни обязательственными, ни вещными – не обладают. К числу таких юридических лиц относятся общественные и религиозные организации, благотворительные и иные фонды, объединения юридических лиц (ассоциации, союзы).

В заключении я хочу отметить, что различие между тремя моделями проявляются в частности, в момент ликвидации предприятия. Участники предприятия, построенного по первой модели, вправе претендовать на часть оставшегося имущества, которая соответствует их доле.

Учредитель предприятия, построенного по второй модели, получат все, что осталось после расчетов с кредиторами. При третьей модели учредители (участники) никаких прав на оставшееся имущество вообще не приобретают.

Литература

Гражданский Кодекс, ч.1, 1998 г.

Вояков Г.Н. Экономика предприятия., М., 1999 г.

Хозяйство и право. №№ 1, 2, 3, 4 за 1995 г.

Справочник директора предприятия. Инфра-М., М., 1997 г.

ПЛАН

| Введение | |

| Предприятие – самостоятельно хозяйствующий субъект рынка | |

| Общая характеристика | |

| Основные признаки предприятий | |

| Типы предприятий | |

| Организационно-правовая форма предприятий | |

| Хозяйственные товарищества и общества | |

| Полное товарищество | |

| Товарищество на вере | |

| Общество с ограниченной ответственностью | |

| Общество с дополнительной ответственностью | |

| Акционерные общества: открытые, закрытые | |

| Дочерние и зависимые общества | |

| Производственные кооперативы | |

| Государственные и муниципальные унитарные предприятия | |

| Некоммерческие организации | |

| Предприятия с иностранными инвестициями | |

| Заключение |

Похожие работы

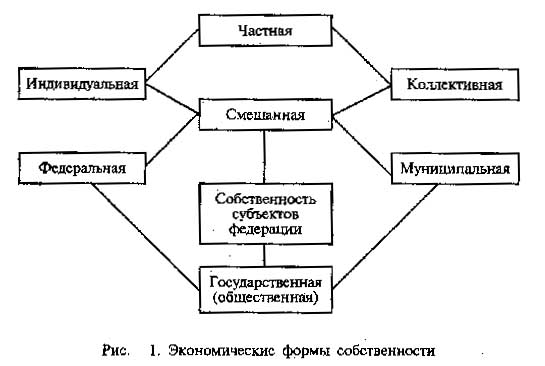

... Отметим, что подобное разделение собственности на две формы: индивидуальную и многоличностную – не является общепринятым ни в экономической науке, ни в практике. Так, Гражданский кодекс Российской Федерации выделяет частную, государственную и муниципальную форму собственности, признавая в то же время возможность существования других форм. В то же время широко известно разделение собственности на ...

... по стратегическому планированию в западных фирмах показал, что и количество и содержание этапов составления стратегического плана, а также сама его форма могут существенно варьироваться и зависят от многих факторов, среди которых основными являются: 1. Форма собственности предприятия. 2. Тип предприятия (специализированное или диверсифицированное) 3. Отраслевая принадлежность предприятия. 4. ...

... на здравоохранение и образовательные учреждения – соответственно меньше. Очевидно, что в современных экономических условиях отношение промышленных предприятий к принадлежащим им объектам социальной инфраструктуры неизбежно будет определяться фактором экономической эффективности. Затраты на социальную сферу являются главным, а в большинстве случаев – единственным источником сокращения издержек ...

... . Конкретные особенности профессиональной деятельности указанных работников должны учитываться должностными инструкциями. 2. Проект квалификационной характеристики главного бухгалтера Должностные обязанности. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов. ...

0 комментариев