Навигация

Фонд оплаты труда работающих. Отчисления в государственные социальные внебюджетные фонды

13649

знаков

8

таблиц

1

изображение

14. Фонд оплаты труда работающих. Отчисления в государственные социальные внебюджетные фонды

Фонд оплаты труда работающих:

1) Тарифная заработная плата – 126600 руб/мес

2) Стимулирующие и компенсирующие выплаты (50%) – 63300 руб/мес

3) Дополнительная заработная плата (20% от основной заработной платы) – 37980 руб/мес

Lфот=227880 руб/мес

Отчисления в государственные социальные внебюджетные фонды:

| Характер отчисления | Размер в % |

| Пенсионный фонд | 28% |

| Фонд занятости | 1,5% |

| Фонд медицинского страхования | 3,6% |

| Фонд социального страхования | 5,4% |

| Итого | 38,5% |

Отч=ФОТ*0,385=227880*0,385=87734 руб/мес

15. Условия формирования сметы затрат на производство

15.1 Коэффициент транспортно-заготовительных расходов

Коэффициент транспортно-заготовительных расходов – 0,07

15.2 Стоимость вспомогательных материалов, % к стоимости материалов и комплектующих изделий

Стоимость вспомогательных материалов, % к стоимости материалов и комплектующих изделий – 8%

15.3 Стоимость топлива и энергии, % к стоимости материалов и комплектующих изделий, в том числе технологическое топливо и энергия

Стоимость топлива и энергии, % к стоимости материалов и комплектующих изделий – 20%, в том числе технологическое топливо и энергия – 10%

15.4 Средняя норма амортизации основных средств

Средняя норма амортизации основных средств –10%

15.5 Прочие затраты, в % к рассчитанной сумме затрат на производство

Прочие затраты, в % к рассчитанной сумме затрат на производство – 10%

16. Затраты на производство продукции, млн.руб/год

Смета затрат на производство годового выпуска продукции

1. Материальные затраты

Sм. ки.=(2*10+1*2+10*3+5*10)*25000=2550000 руб/год

Sвспом=2550000*0,08=204000 руб/год

Sтопл=2550000*0,2=510000 руб/год

Sтрансп=(2550000+204000)*0,07=192780 руб/год

Итого: 3456780 руб/год

2. Заработная плата (основная и дополнительная) персонала

Lзарп=227880 руб/мес*12 мес/год =2734560 руб/год

3. Отчисления в государственные социальные внебюджетные фонды

Lотч=87734 руб/мес*12 мес/год =1052808 руб/год

4. Амортизация основных средств

Aгод=(На*Kперв)/100%

Aгод=1000000*0,1=100000 руб/год

5. Прочие затраты

Sпр=(3456780+2734560+1052808+100000)*0,1=

=734415 руб/год

Смета затрат на производство годового выпуска продукции

| Элементы затрат | Сумма |

| 1. Материальные затраты | 3456780 |

| 2. Заработная плата (основная и вспомогательная) персонала | 2734560 |

| 3. Отчисления в государственные соц. внебюджетные фонды | 1052808 |

| 4. Амортизация основных средств | 100000 |

| 5. Прочие затраты | 734415 |

| Итого | 8078563 |

Себестоимость единицы продукции

Sед=Sсм/Nпл

Sед=8078563/25000=323,1 руб/шт

Условно-постоянные затраты

Sпост=Lнеосн. раб+Lотч.неосн. раб+Sнетехн.топл.+Lпроч.

Lнеосн. раб=(126600-4600*16)*1,5*1,2*12=1144800 руб/год

Lотч.неосн. раб=1144800*0,385=440748 руб/год

Sнетехн.топл=2550000*0,1=255000 руб/год

Lпроч=734415 руб/год

Sпост=2574963 руб/год

Переменные издержки на единицу продукции

Sпер.ед=(Sсм-Sпост)/Nпл

Sпер.ед=(8078563-2574963)/25000=220,1 руб/шт

Себестоимость=перем.затр+(пост.затр/объем производства)

Sед=220,1+(2574963/25000)=220,1+103=323,1 руб/шт

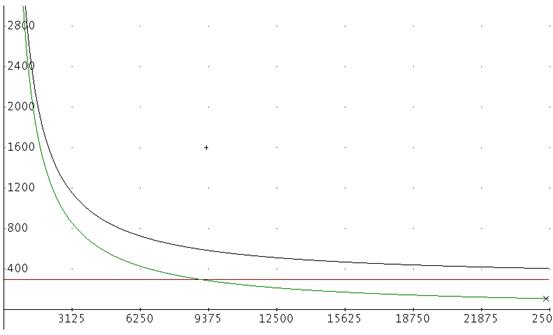

График изменения себестоимости единицы продукции при изменении объема производства

Sед=Sпер.ед+Sпост.ед

Sпост.ед= Sпост.сум/N (N варьируется от 0 до Nпл)

Sед=Sпер.ед+Sпост.сум/N

Sед=220,1+2574963/N

17.

Условия формирования цены продукции и прибыли от реализации

17.1 Уровень рентабельности основного производства, %

Уровень рентабельности основного производства - 40 %

17.2 Удельный вес прибыли, остающейся после налогообложения в распоряжении организации

Удельный вес прибыли, остающейся после налогообложения и распоряжении организации - 0,3

18. Определение цены единицы продукции

а) по заданной рентабельности

Ц1=Sед*(1+Рн)=323,1*(1+0,4)=452,3 руб/шт

б) на основе планируемой прибыли

Ц2=Sед+Пед

Пед=Псум/Nпл

Псум=Ппл/Снп, где Снп=0,3

Ппл=900 тыс.руб/год

Ц2=Sед+Ппл/(0,3*Nпл)=323,1+900000/(0,3*25000)=

=443,1 руб/шт

Похожие работы

... работа могла быть выполнена студентами в установленный срок и на высоком теоретическом уровне при достаточно глубоком использовании конкретного практического материала торговых предприятий. Выполнение курсовой работы предусмотрено в течение учебного семестра. Выбор и назначение тем должны быть согласованы с преподавателем, ведущим лекционный курс. С преподавателем - научным руководителем работы – ...

... и ответы отводится 7–10 минут; 6) зачитываются достоинства и недостатки работы, отраженные во внешней рецензии и рецензии, написанной руководителем курсовой работы; Внешняя рецензия на выполненную курсовую работу оформляется специалистом, работающим на анализируемом предприятии, имеющим высшее профессиональное образование. Внешняя рецензия оформляется на бланке, приведенном в приложении 2. 7) ...

... материальными ресурсами. Важным качеством любого предпринимателя современного предприятия является способность гибко реагировать на изменение ситуации. 1. Технико-экономическое обоснование создания предприятия 1.1 Фонд времени рабочих и оборудования Годовое число рабочих часов называют действительным годовым фондом времени. Действительный фонд времени разрабатывается применительно к ...

я производственных ресурсов; - улучшение качества продукции; - повышение экологической безопасности. Достижение этих целей невозможно без учета технико-экономических показателей принимаемых решений по созданию нового производства. Расчет потребности в материалах, полуфабрикатах, комплектующих изделиях, энергоносителях Материальные затраты во всех отраслях народного хозяйства (кроме ...

0 комментариев