Роль малого бизнеса в экономике

Управление предприятием; хозяйственная и иная деятельность предприятия

Оказывают содействие органам исполнительной власти субъектов РФ при разработке и реализации мер по поддержке малого предпринимательства. [15]

Особенности налогообложения малого предпринимательства

Малый бизнес в Республике Коми

Навигация

Особенности налогообложения малого предпринимательства

Малые предприятия и их роль в экономике

43708

знаков

0

таблиц

1

изображение

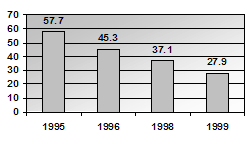

3.4. Особенности налогообложения малого предпринимательства

Налогообложение субъектов малого предпринимательства в России осуществляется на основе трёх систем: общеустановленная система налогообложения, упрощенная система налогообложения, учёта и отчётности для субъектов малого предпринимательства и система налогообложения по принципу вменённого дохода. [5, стр. 21]

Малый бизнес может быть организован как минимум в следующих формах:

· Индивидуальный предприниматель;

· Организация;

· Организация, применяющая упрощенную систему налогообложения;

· Индивидуальный предприниматель, применяющий упрощенную систему налогообложения

Индивидуальный предприниматель уплачивает с суммы

полученной прибыли налог на доходы физических лиц по ставке 13% (ст. 224 НК РФ).Он также уплачивает косвенные налоги (НДС, налог с продаж). При небольших доходах (до 1млн. рублей выручки в квартал) индивидуальный предприниматель вправе получить освобождение от уплаты НДС согласно статье №145 НК РФ.

Кроме того, с суммы полученного дохода, за вычетом расходов, связанных с их увеличением, уплачивается единый социальный налог.

Организация. С суммы полученной прибыли организация уплачивала налог на прибыль по ставке 20-24% (ст. 284 НК РФ), а с мая 2002 года налог на прибыль для этих предприятий снижается с 20 до 15% [16]. Конкретная ставка налога зависит от законодательства субъекта РФ, в котором расположена организация.Кроме того, имеются налоги, которые уплачиваются организацией (и не уплачиваются индивидуальными предпринимателями): налог на пользователей автодорог, который исчисляется в размере 1% от суммы выручки от реализации или при торговой деятельности - разницы между ценой реализации и приобретения товаров; налог на имущество организации, который уплачивается от балансовой стоимости имущества по ставке, установленной местными органами власти, но не более 2%. [5, стр. 22]

Организация и индивидуальный предприниматель, применяющие упрощенную систему налогообложения.

Участники малого бизнеса могут перейти на применение упрощенной системы налогообложение, учёта и отчетности. Такая возможность предоставлена только юридическим лицам - субъектам малого предпринимательства. Для юридического лица одним из аспектов, определяющих возможность перехода на упрощенную систему налогообложения, является наличие статуса субъекта малого предпринимательства. При этом средняя за отчётный период численность работников малого предприятия (не более 15 человек) определяется из расчёта всех работников, в том числе работающих по договорам гражданско-правового характера и по совместительству с учётом реально отработанного времени, а также работников представительств, филиалов и других обособленных подразделений указанного юридического лица.

Не могут перейти на упрощенную систему налогообложения предприятия, занимающиеся производством подакцизной продукции, малые предприятия, созданные на базе ликвидированных структурных подразделений действующих предприятий, а также предприятия, для которых Минфином РФ установлен особой порядок ведения учёта и отчётности, например, кредитные организации, страховые компании, инвестиционные фонды, профессиональные участники рынка ценных бумаг, предприятия игорного бизнеса, бюджетные организации.

Объектом обложения единым налогом является совокупный доход или валовая выручка. В том случае, если доход составляет 40% и более от выручки, единый налог исчисляется по ставке 30% полученного дохода. Доход определяется как разница между выручкой, полученной предприятием за отчётный год и расходами, понесёнными за этот период. Источником информации о выручке и затратах, понесённых предприятием, является книга учёта доходов и расходов. В том случае, если доход менее 40% полученной выручки, единый налог исчисляется исходя из выручки предприятия по ставке 10%.

Предприятие считается перешедшим на упрощенную систему налогообложения с того квартала, в котором произошла его официальная регистрация. [5, стр. 23]

Единый налог на вменённый доход.

По Федеральному закону от 31.07.1998г. № 148-ФЗ «О едином налоге на вменённый доход для определённых видов деятельности» появился особый режим налогообложения отдельных предприятий и предпринимателей: установление единого налога. Это, в первую очередь, направлено против уклонения отдельных налогоплательщиков от уплаты налогов, и впервые позволило обложить единым налогом на вменённый доход слабо контролируемый другими налогами налично-денежный оборот, в рамках которого, по различным оценкам, реализуется от 30 до 80% отражаемых в отчётах товаров и услуг предприятий малого и среднего бизнеса. [5, стр. 23, 24]

Принципиальным отличием режима налогообложения, использующего единый налог на вменённый доход, от традиционных схем налогообложения частных предприятий является то, что база налогообложения по каждому налогоплательщику и объекту обложения определяется не по их отчётности, а на основании определённой расчётным путём доходности различных видов бизнеса в соответствующих региональных и других условиях. [15]

Объектом налогообложения при применении единого налога является вменённый доход на очередной календарный месяц.

С мая 2002 года произошло то, на что бизнесмены, пожалуй, и не рассчитывали: президент поручил правительству отменить единый социальный налог (ЕСН) «задним числом» – с 1 января. Вместо ЕСН теперь будет нужно платить только страховые взносы в Пенсионный фонд. Фактически нынешние решения – это исправление ошибки, допущенной разработчиками налоговой реформы, «забывшими» снять ЕСН с малых предпринимателей, платящих вмененный налог. В результате ошибки налогообложение с 1 января не только не уменьшилось, как планировали реформаторы, но даже заметно увеличилось. [16]

Похожие работы

... в невыгодное положение на рынке. Поэтому создание развернутой и всесторонней системы государственной и общественной поддержки малого бизнеса – важнейшее условие его развития. Малые предприятия стали своеобразным индикатором общего состояния дел в экономике. Небольшие предприятия наиболее чутко реагируют на изменения хозяйственной конъюнктуры, падение или повышение нормы прибыли в отраслях ...

... показатель должен быть неизменным в течение отчетного года (п. 1.1.6 Инструкции ГНС РФ от 10.08.95 № 37 "О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций"). Глава 2. Малые предприятия в России на современном этапе: проблемы становления и развития малого бизнеса Во всех развитых странах малому бизнесу принадлежит немалый удельный вес в суммарных показателях ...

... пытается обеспечить финансовую сбалансированность и бездифицитность бюджета. " Малое предпринимательство душат многочисленные налоги и поборы, нередко оставляющие ему 5-10 ^. прибыли. В результате малые предприятия становятся на грань банкротства независимо от их народнохозяйственной значимости. Второй фундаментальный недостаток реформы связан с логикой развертывания преобразований. Основное ...

основные формы бухгалтерского учета на малых предприятиях. При этом важен анализ их преимуществ и недостатков. Глава 1. Малые предприятия 1.1 Историческое положение Переход к рыночной экономике потребует изменения всей экономической инфраструктуры страны и в первую очередь осуществление ее демонополизации. В стране сейчас 40 тыс. предприятий, а для создания необходимой инфраструктуры ...

0 комментариев