Навигация

Особенности бухгалтерского учета на малых предприятиях

39320

знаков

0

таблиц

0

изображений

Федеральное агентство по образованию

НОУ ВПО – Российская Международная Академия Туризма

Казанский филиал

КУРСОВОЙ ПРОЕКТ

По дисциплине:

«Бухгалтерский учет»

НА ТЕМУ:

«Особенности бухгалтерского учета на малых предприятиях»

РАБОТУ ВЫПОЛНИЛА БАТАЛОВА Г.А.

СТУДЕНТКА ГРУППЫ И-155

3 КУРСА ОЧНОЙ ФОРМЫ ОБУЧЕНИЯ

НАУЧНЫЙ РУКОВОДИТЕЛЬ: БОЛЬШАКОВА Л.Г.

КАЗАНЬ 2007

Содержание:

Введение …………………………………………………………………………3

Глава 1. Малые предприятия

1.1 Историческое положение…………………………………………..…….5

1.2 Критерии отнесения к малым предприятиям. (МП)………………..….8

Глава 2. Учетная политика на предприятии

2.1 Учетная политика на малом предприятии……………………………...11

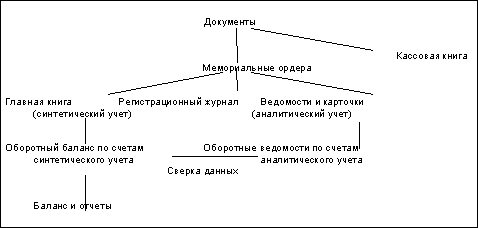

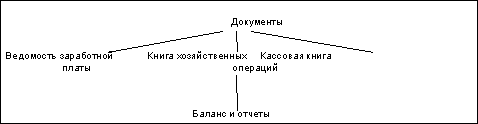

2.2 Формы организации бухгалтерского учета……………………………16

Заключение………………………………………………………………………22

Список использованной литературы…………….………………...…………26

Введение

Бухгалтерский учет, представляя собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального отражения всех хозяйственных операций, выступает важнейшей функцией управления всех хозяйствующих субъектов, функционирующих в промышленности. В этой связи организация бухгалтерского учета в промышленности основывается на использовании общих научно обоснованных принципов управления системного подхода, программно-целевого метода, экономико-математического моделирования и других.

В законодательном порядке закреплены и задачи бухгалтерского учета, которые выражаются в: формировании полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности; обеспечении информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; предотвращении отрицательных результатов хозяйственной деятельности организации.

Поставленные перед бухгалтерским учетом задачи по обеспечению информацией внутренних и внешних пользователей о показателях деятельности организации в целях достоверной оценки ее финансового и имущественного положения свидетельствуют о повышении роли бухгалтерского учета как уникального источника для принятия обоснованных управленческих решений. В свою очередь возникновение новых экономических и правовых отношений между хозяйствующими субъектами различных организационно-правовых форм собственности, происходящие интеграционные процессы во всех сферах их деятельности с зарубежными партнерами предполагают формацию бухгалтерского учета, ориентированного на использование общепринятых в мировой практике принципов и правил ведения бухгалтерского учета.

В процессе перехода к рыночной экономике общество переживает системные преобразования во всех сферах своей жизнедеятельности - политической, правовой, экономической, социальной. К числу проблем экономического характера следует отнести вопросы развития и поддержки малого и среднего бизнеса, который может и должен стать важным фактором подъема российской экономики. Особенно актуальным является анализ особенностей бухгалтерского учета на малых предприятиях, так как их число последние годы неуклонно растет.

Принятые в последние годы законодательные и нормативные документы по малому бизнесу и практическая их реализация требуют серьезного осмысления уже сделанного и пристального внимания к перспективам развития этой сферы деятельности (бизнеса). Поэтому целью работы является рассмотреть в работе основные формы бухгалтерского учета на малых предприятиях. При этом важен анализ их преимуществ и недостатков.

Глава 1. Малые предприятия

1.1 Историческое положение

Переход к рыночной экономике потребует изменения всей экономической инфраструктуры страны и в первую очередь осуществление ее демонополизации. В стране сейчас 40 тыс. предприятий, а для создания необходимой инфраструктуры потребуется не менее 500 тыс. предприятий. Именно за счет малых предприятий можно преобразовать социально-экономическую структуру общества, осуществить плюрализм форм собственности, преодолеть монополизм, создать среду для конкуренции, и развития рыночных отношений. В миро вой экономике огромное количество предприятий и фирм, из которых от 95% в ФРГ до 99.7% в Японии приходится на мелкие предприятия (по числу работающих)

Отличительная черта малого предпринимательства - форсированное развитие в период экономического спада. Это обусловлено рыночной политикой малых предприятий, нацеливающей большинство управленческих решений, от которых зависит текущее состояние и перспективы бизнеса, на удовлетворение платежеспособного спроса. Рыночная политика включает вопросы выбора направления деятельности; определения номенклатуры, ассортимента, объема производства и географии сбыта; выбора схемы ценообразования; разработки комплекса мер по обеспечению конкурентоспособности предприятия.

Составная часть активной рыночной политики - анализ рынка на этапе создания МП и в процессе его функционирования. Данные всероссийского опроса свидетельствуют, что степень дефицитности конкретного продукта, услуги была одной из основных причин выбора направления деятельности предприятия.

На момент опроса, в среднем через два года после образования предприятия, изменилась относительная и абсолютная значимость проблемы сбыта. В целом по выборке ее рейтинг снизился до седьмого места - главным образом из-за того, что появились новые проблемы, типичные для того времени, - инфляция, высокие налоги. Вплотную столкнулись предприниматели с издержками нестабильности, незрелости законодательства. Именно названные трудности вышли на первый план к 1994 г. И на этапе становлениями на момент опроса лидерство удерживали финансовые проблемы. Примечательно, что относительно них рейтинг проблемы сбыта несколько возрос. В начале деятельности финансовые трудности отмечались предпринимателями в 2,9 раза чаще, чем сбытовые, а на момент опроса - в 2,6 раза. Абсолютно снизилась значимость проблемы сбыта для новых МП и микрофирм и повысилась для бывших государственных предприятий. Изменения по другим группам предприятий незначительны.

Исправить ситуацию со сбытом оказалось значительно труднее, чем сохранить уже завоеванных потребителей. На момент опроса появились проблемы с реализацией у 14% МП, не имевших их на старте. Среди фирм, столкнувшихся со сбытовыми трудностями с самого начала, 43% так и не решили их спустя несколько лет. Первоначальное преимущество в решении проблемы сбыта более важно для образованных на базе госсектора, а также производственных МП, чем для новых, торговых. Для первых двух групп предприятий стартовые проблемы реализации могли перейти в разряд неразрешимых. Больше половины бывших государственных и производственных МП так и не сумели наладить сбыт с момента организации фирмы. Среди новых и торговых предприятий хронических неудачников в 1,5 раза меньше.

Более или менее успешное решение проблемы сбыта влияло на экономическое положение предприятия. У фирм, не имеющих трудностей с реализацией, оно в среднем было лучше, чем у МП, где сбыт проблематичен.

Несмотря на трудности в борьбе за выживание и остроту конкуренции между фирмами, а так же между малыми и крупными предприятиями подобная форма предпринимательства, обладает определенными достоинствами: это гибкость и моментальная приспособляемость к конъюнктуре рынка, способность быстро изменять структуру производства, быстро создавать и оперативно применять новые технологии и научные разработки: это дух инициативы, предприимчивость и динамизм [10, с. 69].

Для отдельных граждан преимущества при создании малых предприятий состоят в получении всех тех прав в сфере хозяйственной деятельности, которыми обладает любое предприятие - юридическое лицо. Создав предприятие - юридическое лицо, гражданин или (группа граждан) отделяет от своего личного имущества, то имущество, которым предприятие будет отвечать по своим обязательствам; имущества учредителя и имущество предприятия разделены. При этом созданное предприятие будет пользоваться той поддержкой государства, которая предусмотрена для малых предприятий.

К преимуществу малых предприятий следует отнести и разрешение производить ускоренную амортизацию активной части производственных фондов.

Также к преимуществам следует отнести и обеспечение их материально-техническим ресурсами предприятиями и организациями, на базе структурных единиц которых они образованы, а также со здание специальных организаций, специализирующихся на сдаче в аренду машин и оборудования малым предприятиям.

Похожие работы

... одни и те же записи в различных учетных регистрах, что увеличивает объем работ. В условиях повсеместной компьютеризации и повышенных требований к эффективности организации бухгалтерского учета на малых предприятиях мемориально-ордерная форма бухгалтерского учета является устаревшей, очень трудоемкой и почти не находит применения на практике. Возможно по этим причинам, она не вошла в список форм ...

... всех ведомостей аналогично простой форме бухгалтерского учета, формируется шахматная и оборотно-сальдовая ведомости. 5. Особенности ведения бухгалтерского учета на малых предприятиях Порядок ведения бухгалтерского учета при общем режиме налогообложения Если предприятие находится на общем режиме налогообложения, оно обязано вести бухгалтерский и налоговый учет. Остановимся подробнее на ...

... (МП) может вестись по: - простой форме бухучета (без использования регистров бухучета имущества МП) - форме бухучета с использованием регистров бухучета имущества МП. Простая форма бухгалтерского учета. Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с ...

... повышению эффективности ведения бухгалтерского учета не только на данном участке учета, но и по всем сегментам. Заключение Настоящая курсовая работа написана на тему «Бухгалтерский учет на малом предприятии» на примере сельскохозяйственного предприятия ООО «Хуторское». Поступление товаров и тары на ООО «Хуторское» отражается по дебету активного счета 41 «Товары», по субсчетам 41-1 «Товары на ...

0 комментариев