Навигация

КЛАССИФИКАЦИЯ МЕТОДОВ И ПРИЕМОВ ФИНАНСОВОГО АНАЛИЗА

74460

знаков

1

таблица

1

изображение

3. КЛАССИФИКАЦИЯ МЕТОДОВ И ПРИЕМОВ ФИНАНСОВОГО АНАЛИЗА

Основу любой науки составляют ее предмет и метод. Предмет финансового анализа, т. е. то, что изучается в рамках данной науки, — финансовые ресурсы и их потоки. Содержание и основная целевая установка финансового анализа — оценка финансового состояния и выявление возможностей повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Достижение этой цели осуществляется с помощью присущего данной науке метода. Метод финансового анализа— это система теоретико-познавательных категорий, научного инструментария и регулятивных принципов исследования финансовой деятельности, субъектов хозяйствования, т. е. триада:

М ={К,I,Р},

где К — система категорий;

I — научный инструментарии;

Р — система регулятивных принципов.

Первые два элемента характеризуют статистическую компоненту метода, последний элемент — его динамику.

Категории финансового анализа — это наиболее общие, ключевые понятия данной науки. В их числе: фактор, модель, ставка, процент, дисконт, опцион, денежный поток, риск, леверидж и др. Научный инструментарий (аппарат) финансового анализа — это совокупность общенаучных и конкретно-научных способов исследования финансовой деятельности хозяйствующих субъектов. Принципы финансового анализа регулируют процедурную сторону его методологии и методики. К ним относятся: системность, комплексность, регулярность, преемственность, объективность и др.

Основным элементом метода любой науки является ее научный аппарат. В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей — наблюдается взаимопроникновение научных инстру-ментариев различных наук. В финансовом анализе и управлении также могут применяться различные методы, разработанные изначально в рамках той или иной экономической науки.

Существуют различные классификации методов экономического анализа. Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Первые основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. К ним относятся методы: экспертных оценок, сценариев, психологические, морфологические, сравнения, построения систем показателей, построения систем аналитических таблиц и т. п. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика.

Ко второй группе относятся методы, в основе которых лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих методов; они составляют второй уровень классификации. Перечислим некоторые из них.

Классические методы анализа хозяйственной деятельности и финансового анализа: цепных подстановок, арифметических разниц, балансовый, выделения изолированного влияния факторов, процентных чисел, дифференциальный, логарифмический, интегральный, простых и сложных процентов, дисконтирования.

Традиционные методы экономической статистики: средних и относительных величин, группировки, графический, индексный, элементарные методы обработки рядов динамики.

Математико-статистические методы изучения связей: корреляционный анализ, регрессионный анализ, дисперсионный анализ, факторный анализ, метод главных компонент, ковариационный анализ, метод объекто-периодов, кластерный анализ и др. Эконометрические методы: матричные методы, гармонический анализ, спектральный анализ, методы теории производственных функций, методы теории межотраслевого баланса.

Методы экономической кибернетики и оптимального программирования: методы системного анализа, методы машинной имитации, линейное программирование, нелинейное программирование, динамическое программирование, выпуклое программирование и др.

Методы исследования операций и теории принятия решений:

методы теории графов, метод деревьев, методы байесовского анализа, теория игр, теория массового обслуживания, методы сетевого планирования и управления.

Безусловно, не все из перечисленных методов могут найти непосредственное применение в рамках финансового анализа, поскольку основные результаты эффективного анализа и управления финансами достигаются с помощью специальных финансовых инструментов, тем не менее некоторые их элементы уже используются. В частности, это относится к методам дисконтирования, машинной имитации, корреляционно-регрессионного анализа, факторного анализа, обработки рядов динамики и др.

4. ОСНОВНЫЕ ТИПЫ МОДЕЛЕЙ, ИСПОЛЬЗУЕМЫХ В ФИНАНСОВОМ АНАЛИЗЕ И ПРОГНОЗИРОВАНИИ

Анализ финансового состояния преследует несколько целей:

· идентификацию финансового положения;

· выявление изменений в финансовом состоянии в пространственно-временном разрезе;

· выявление основных факторов, вызвавших изменения в финансовом состоянии;

· прогноз основных тенденций в финансовом состоянии.

Финансовый анализ проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Можно выделить три основных типа моделей: дескриптивные, предикативные и нормативные.

Дескриптивные модели, известные также, как модели описательного характера, являются основными для оценки финансового состояния предприятия. К ним относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности.

В основе вертикального анализа лежит иное представление бухгалтерской отчетности — в виде относительных величин. характеризующих структуру обобщающих итоговых показателей. Обязательным элементом анализа служат динамические ряды этих величин, что позволяет отслеживать и прогнозировать структурные сдвиги в составе хозяйственных средств и источников их покрытия.

Горизонтальный анализ позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской отчетности. В основе этого анализа лежит исчисление базисных темпов роста балансовых статей или статей отчета о прибылях и убытках.

Система аналитических коэффициентов — ведущий элемент анализа финансового состояния, применяемый различными группами пользователей: менеджеры, аналитики, акционеры, инвесторы, кредиторы и др. Известны десятки этих показателей, поэтому для удобства они подразделяются на несколько групп (см. приложение 2). Чаще всего выделяют пять групп показателей по следующим направлениям финансового анализа.

1. Анализ ликвидности. Показатели этой группы позволяют описать и проанализировать способность предприятия отвечать по своим текущим обязательствам. В основу алгоритма расчета этих показателей заложена идея сопоставления текущих активов (оборотных средств) с краткосрочными пассивами. В результате расчета устанавливается, в достаточной ли степени обеспечено предприятие оборотными средствами, необходимыми для расчетов с кредиторами по текущим операциям. Поскольку различные виды оборотных средств обладают различной степенью ликвидности (способностью и быстрой конвертации в абсолютно ликвидные средства — денежные средства), рассчитывают несколько коэффициентов ликвидности.

2. Анализ текущей деятельности. С позиции кругооборота средств деятельность любого предприятия представляет собой процесс непрерывной трансформации одних видов активов в другие:

… ® ДС ® СС ® НП ® ГП ® СР ® ДС ® …

где ДС — денежные средства;

СС — сырье на складе;

НП — незавершенное производство;

ГП — готовая продукция;

СР — средства в расчетах.

Эффективность текущей финансово-хозяйственной деятельности может быть оценена протяженностью операционного цикла, зависящей от оборачиваемости средств в различных видах активов. При прочих равных условиях ускорение оборачиваемости свидетельствует о повышении эффективности. Поэтому основными показателями этой группы являются показатели эффективности использования материальных, трудовых и финансовых ресурсов: выработка, фондоотдача, коэффициенты оборачиваемости средств в запасах и расчетах.

3. Анализ финансовой устойчивости. С помощью этих показателей оцениваются состав источников финансирования и динамика соотношения между ними. Анализ основывается на том, что источники средств различаются уровнем цены капитала, степенью доступности, уровнем надежности, степенью риска и др.

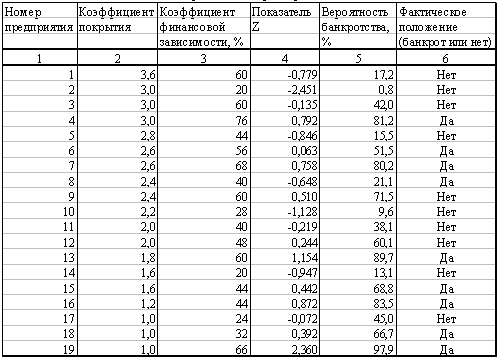

В качестве примера анализа финансовой устойчивости приведём определение оптимального уровня денежных средств фирмы «Фарм-Плюс» (см. раздел 5).

4. Анализ рентабельности. Показатели этой группы предназначены для оценки общей эффективности вложения средств в данное предприятие. В отличие от показателей второй группы здесь абстрагируются от конкретных видов активов, а анализируют рентабельность капитала в целом. Основными показателями поэтому являются рентабельность совокупного капитала и рентабельность собственного капитала.

5. Анализ положения и деятельности на рынке капиталов. В рамках этого анализа выполняются пространственно-временные сопоставления показателей, характеризующих положение предприятия на рынке ценных бумаг: дивидендный выход, доход на акцию, ценность акции и др. Этот фрагмент анализа выполняется главным образом в компаниях, зарегистрированных на биржах ценных бумаг и реализующих там свои акции. Любое предприятие, имеющее временно свободные денежные средства и желающее вложить их в ценные бумаги, также ориентируется на показатели данной группы.

Предикативные модели — это модели предсказательного, прогностического характера. Они используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа. Некоторые теоретические и практические аспекты применения подобных моделей будут приведены в последующих разделах книги.

Нормативные модели. Модели этого типа позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т. п. и к анализу отклонений фактических данных от этих нормативов. Анализ в значительной степени базируется на применении жестко детерминированных факторных моделей.

Похожие работы

... могут не быть оптимальными; коэффициенты не улавливают особенностей элементов, участвующих в расчетах коэффициентов. ЧАСТЬ II. Анализ финансового состояния предприятия в динамике Глава 1. СТРУКТУРА, НАПРАВЛЕННОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 1.1. Описание золотодобывающей отрасли в Амурской области На сегодняшний день Амурская область становится основным регионом в России по добыче ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... тенденции и возможное ухудшение положения предприятия. Глава 3. Итак, рассмотрим основные этапы проведения финансового анализа в целях прогнозирования финансово-хозяйственной деятельности предприятия. С целью обоснования решения о признании структуры баланса неудовлетворительной, а предприятия - ...

0 комментариев