Навигация

4. Расчет численности ТЭЦ

Установленная паропроизводительность - 1680 т/ч. Определяем численность котельного цеха по нормативу 1.4.2.2.2.

Нормативы численности рабочих по обслуживанию котельного оборудования ТЭС с поперечными связями определяются по табл. 1.4.2.15-1.4.2.18 в зависимости от вида топлива, кол-ва котлов, установленной паропроизводительности котельной и фактического расхода условного топлива.

Котлы:

3![]() ТП-87

ТП-87

1![]() ТП-87-1

ТП-87-1

Паропроизводительность:

![]() =1680

т/ч

=1680

т/ч

Паропроизводительность: ТП-87=420 т/ч

По таблице 1.4.2.15-1.4.2.18 численность составит: 38 человек

Установленная мощность ТЭЦ-260 МВт. Определим численность турбинного цеха по нормативу 1.4.2.2.3.

Нормативы численности по обслуживанию турбинного оборудования ТЭС с поперечными связями определяют по таблице 1.4.2.19 в зависимости от кол-ва турбин и установочной мощности.

Турбины: 1

2![]() ПТ-80-130

ПТ-80-130

Установленная

электрическая

мощность: ![]() =260

МВт

=260

МВт

Потребляемый пар одной турбины: 485 т/ч

По таблице 1.4.2.19 численность составит: 27 человек

| Определение себестоимости энергии, отпускаемой от ТЭЦ. | |||||||||||

| Себестоимость является важнейшим экономическим показателем работы энергопредприятий и представляет собой совокупность затрат в денежной форме на производство энергии. | |||||||||||

| Задачей планирования себестоимости является определение общей суммы годовых затрат и годовых затрат на единицу отпускаемой энергии. | |||||||||||

| Принятая группировка затрат на производство энергии на ТЭС включает в себя следующие калькуляционные статьи: | |||||||||||

| 1.Топливо на технологические цели. | |||||||||||

| 2.Вода на технологические цели. | |||||||||||

| 3.Основная заработная плата производственного (вахтенного) персонала. | |||||||||||

| 4.Дополнительная заработная плата производственного (вахтенного) персонала. | |||||||||||

| 5.Отчисления на социальное страхование с заработной платы производственного персонала. | |||||||||||

| 6.Расходы по содержанию и эксплуатации оборудования. | |||||||||||

| 7.Расходы по подготовке и освоению производства. | |||||||||||

| 8.Цеховые расходы. | |||||||||||

| 9.Общестанционные расходы. | |||||||||||

| I.Топливо на технологические нужды. | |||||||||||

| По этой статье отражается стоимость топлива расходуемого непосредственно на производство тепловой и электрической энергии. | |||||||||||

| где Вн - годовой расход натурального топлива, т.н.т.(1000н.куб.м); | |||||||||||

| a - коэффициент, учитывающий потери топлива при хранении и внутренних перебросках, 1-2%; | |||||||||||

| Цт - прейскурантная цена топлива, руб/т.н.т. (1000 н.куб.м)(табл.33-36 приложения); | |||||||||||

| Цтр - тариф на перевозку топлива (учитывается только для твердого топлива - табл.6). | |||||||||||

| Вн= | 1855454 | т н.т. | |||||||||

| a= | 1 | % | |||||||||

| Цт= | 800 | руб/т н.т. | |||||||||

| Цтр= | 120 | руб/т н.т. | |||||||||

| Sт= | 1724087.857 | тыс.руб. | |||||||||

| При сжигании на ТЭС различных видов топлива затраты определяются по каждому виду, а затем суммируются. В этом случае определяется средняя цена тонны условного топлива. | |||||||||||

| II.Вода на технологические нужды. | |||||||||||

| По этой статье учитываются затраты на воду, расходуемую на технологические цели: | |||||||||||

| - по котельному цеху - на питание котлов для гидрозолоудаления и золошлакоулавливания - а1 ; | |||||||||||

| - по теплофикационному отделению - для пополнения системы теплофикации и отпуска горячей воды - a2 ; | |||||||||||

| - по машинному цеху - для системы циркуляционного водоснабжения; - по электроцеху - для охлаждения трансформаторов и т.п. - а3 . | |||||||||||

| По этой же статье учитываютсявсе затраты по химводоочистке за исключением амортизационных отчислений. | |||||||||||

| Укрупненно затраты могут быть определены по формуле. | |||||||||||

| где Вн - годовой расход натурального топлива, т н.т.; | Bн= | 1855454 | т н.т. | ||||||||

| S D - суммарная паропроизводительность котельной, т/час; | SD= | 1680 | т/час | ||||||||

| Руст - установленная мощность станции (блока), кВт; | Pуст= | 260000 | кВт | ||||||||

| а1 - 200-250 руб/1000 т н.т. (только для угля) ; | а1= | 250 | руб/1000 т н.т. | ||||||||

| а2 - 600-700 руб/т ; | а2= | 700 | руб/т | ||||||||

| а3 - 20-30 руб/кВт ; | а3= | 30 | руб/кВт | ||||||||

| Sв= | 9439.864 | тыс.руб. | |||||||||

| III.Основная и дополнительная заработная плата производственного (вахтенного) персонала. | |||||||||||

| По этой статье учитывается заработная плата производственных рабочих, непосредственно учавствующих в технологическом процессе производства энергии, а также заработная плата инженерно-технических работников (ИТР), выполняющих функции вахтенного персонала. По этой же статье учитываются премии, выплачиваемые за счет фонда заработной платы, а также районные надбавки. | |||||||||||

| К дополнительной заработной плате относятся выплаты, предусмотренные законодательством о труде или коллективным договором за непроработанное на производстве время (оплата отпусков и т.п.). | |||||||||||

| где Руст - установленная мощность станции (блока), МВт; | |||||||||||

| Кр - районный коэффициент по оплате труда (табл.10); | |||||||||||

| ЗПср - среднегодовая заработная плата с учетом премий, руб. | |||||||||||

| Принимается: для ТЭС с турбоагрегатами до 100 МВт - 36000 руб/год; | |||||||||||

| для ТЭС с блоками 150-200 МВт - 42000 руб/год; | |||||||||||

| для ТЭС с блоками 300 МВт и выше - 40000-45000 руб/год. | |||||||||||

| Кэ - штатный коэффициент эксплуатационного персонала (табл.7-9), чел/МВт; | |||||||||||

| aв - доля вахтенного персонала в численности эксплуатационного. Принимается - 0,65 - 0,7. | |||||||||||

| Руст= | 260 | МВт | |||||||||

| Кр= | 1 | ||||||||||

| ЗПср= | 48000 | руб | Sзп= | 13790.400 | тыс.руб. | ||||||

| Кэ= | 1.7 | чел/МВт | |||||||||

| a = | 0.65 | ||||||||||

| К эксплуатационному персоналу относится: | |||||||||||

| - административно-управленческий персонал (АУП); | |||||||||||

| - производственный персонал при АУП (рабочие МТС и группы хозяйственного обслуживания); | |||||||||||

| - вахтенный персонал; | |||||||||||

| - общецеховой персонал, не занятый ремонтом; | |||||||||||

| - персонал по наладке и испытанию котлотурбинного оборудования; | |||||||||||

| - персонал лабораторий. | |||||||||||

| IV.Отчисления на социальное страхование с заработной платы (единый социальный налог). | |||||||||||

| где kсоц - ставка единого социального налога,% | kсоц= | 35.6 | % | ||||||||

| Sс= | 4909.382 | тыс.руб. | |||||||||

| V.Расходы по содержанию и эксплуатации оборудования. | |||||||||||

| По этой статье учитываются расходы на: | |||||||||||

| - по содержанию оборудования и других рабочих мест (смазочные, обтирочные материалы); | |||||||||||

| - на текущий ремонт производственного оборудования и транспортных средств; | |||||||||||

| - на амортизацию производственного оборудования и транспортных средств; | |||||||||||

| - прочие расходы. | |||||||||||

| где b - коэффициент, учитывающий расходы на текущий ремонт и эксплуатацию оборудования; 2 - 2,5 (меньшие значения для более | |||||||||||

| крупных станций); | |||||||||||

| Иам - годовая величина амортизационных отчислений, тыс.руб. | |||||||||||

| b= | 2.5 | ||||||||||

| где На - норма амортизации (табл.11-13),%; | |||||||||||

| Коб - величина капиталовложений в производственное оборудование, тыс.руб. | |||||||||||

| На= | 3.7 | % | |||||||||

| где Ктэс - капитальные затраты в строительство ТЭС, тыс.руб. Ктэс рассчитывается двумя способами : | |||||||||||

| 1. | |||||||||||

| где kуд - удельные капиталовложения в 1 кВт мощности, руб/кВт; | |||||||||||

| Nуст - установленная мощность, кВт. | |||||||||||

| 2. | |||||||||||

| где Кка1, Кта1 - капиталовложения в первый котло- и турбоагрегат, руб; | |||||||||||

| Кка(посл), Кта(посл) - капиталовложения в последующий котло- и турбоагрегат, руб; | |||||||||||

| m, n - количество котло- и турбоагрегатов. | |||||||||||

| 0,95 - коэффициент, учитывающий возвратные суммы; | |||||||||||

| kоб - коэффициент, учитывающий долю затрат на оборудование и его монтаж : | |||||||||||

| 0,55 - 0,6 - большие значения для ТЭЦ с турбоагрегатами Т-125, Т-175, Т-250. | |||||||||||

| Ктэс= | 780000 | тыс.руб. | |||||||||

| Коб= | 741000 | тыс.руб. | |||||||||

| Sам= | 27417 | тыс.руб. | |||||||||

| Sэкс= | 68542.5 | тыс.руб. | |||||||||

| VI.Расходы по подготовке и освоению производства (пусковые расходы). | |||||||||||

| По этой статье учитываются расходы: | |||||||||||

| - по оплате монтажного персонала за участие в комплексном опробовании; | |||||||||||

| - на оплату работ пусконаладочных организаций; | |||||||||||

| - затраты на топливо, энергоресурсы, полученные со стороны, прочие эксплуатационные и вспомогательные материалы; | |||||||||||

| - на заработную плату эксплуатационного персонала. | |||||||||||

| Пусковые расходы относятся на себестоимость продукции в нормализованном порядке в течении двух календарных лет с момента пуска : | |||||||||||

| - в первый год - одну треть; | |||||||||||

| - во второй год - две трети пусковых затрат. | |||||||||||

| В курсовом проекте эти затраты принять равными нулю и не считать. | |||||||||||

| Укрупненно пусковые расходы могут быть определены следующим образом : | |||||||||||

| где Ипт - пусковые расходы на топливо, тыс.руб.; | |||||||||||

| Ипо - пусковые расходы на обслуживание, тыс.руб. | |||||||||||

| Расходы на топливо | |||||||||||

| где a - коэффициент загрузки : 0,3 - при комплексном опробовании, | |||||||||||

| 0,4 - при наладочной эксплуатации; | |||||||||||

| b - коэффициент, учитывающий увеличение удельных расходов топлива : | |||||||||||

| 1,15 - при комплексном опробовании, | |||||||||||

| 1,1 - при наладочной эксплуатации; | |||||||||||

| j - коэффициент, учитывающий использование оборудования во времени, 0,8 - 0,9; | |||||||||||

| Рном - номинальная мощность, кВт; | |||||||||||

| tп - продолжительность пускового периода : для комплексного опробования для ТЭС на газе и мазуте - 15 дней, | |||||||||||

| для ТЭС на твердом топливе - 30 дней. | |||||||||||

| Продолжительность стадии наладочной эксплуатации принмается до 6 месяцев. | |||||||||||

| b - удельный расход условного топлива, кг/кВтч; | |||||||||||

| Цт - цена условного топлива, руб/ т у.т. | |||||||||||

| a= | 0 | ||||||||||

| b= | 0 | ||||||||||

| j= | 0 | ||||||||||

| Рном= | 0 | кВт | |||||||||

| tп= | 0 | дней | => | Sп= | 0.00 | тыс.руб. | |||||

| b= | 0 | кг/кВтч | |||||||||

| Цт= | 0 | руб/ т у.т. | |||||||||

| kсн= | 0 | % | |||||||||

| Расходы по обслуживанию | |||||||||||

| где Рн - номинальная мощность, МВт; | |||||||||||

| ЗП - среднемесячная заработная плата с учетом премий, руб; | |||||||||||

| t - продолжительность пускового периода, мес; | |||||||||||

| б - коэффициент, учитывающий долю затрат, относимых на пусковые расходы, 0,75. | |||||||||||

| ЗП= | 0 | руб. | |||||||||

| t= | 0 | мес. | Sпо= | 0.00 | тыс.руб. | ||||||

| б= | 0 | ||||||||||

| Sп= | 0.00 | тыс.руб. | |||||||||

| Пусковые расходы следует определять отдельно на период комплексного опробования и на период наладочной эксплуатации, а затем суммировать. | |||||||||||

| Расходы по вводу агрегатов на действующих электростанциях к пусковым не относятся. В расчете принять равными нулю. | |||||||||||

| VII.Цеховые расходы. | |||||||||||

| По этой статье учитываются расходы по обслуживанию цехов и управлению ими : | |||||||||||

| - заработная плата аппарата управления цехом; | |||||||||||

| - амортизация и затраты по содержанию и текущему ремонту зданий и инвентаря общецехового назначения идр. | |||||||||||

| Укрупненно цеховые расходы могут быть приняты в доле от расходов по содержанию и эксплуатации оборудования | |||||||||||

| Величина b может быть принята в следующих размерах | |||||||||||

| Руст, МВт | 10 - 50 | 50 - 100 | 100 | ||||||||

| b | 0,3 - 0,35 | 0,2 - 0,25 | 0,12 - 0,19 | ||||||||

| b= | 0.12 | ||||||||||

| Sцех= | 8225.100 | тыс.руб. | |||||||||

| IV.Общестанционные затраты. | |||||||||||

| По данной статье учитываются расходы по управлению энергопредприятием : | |||||||||||

| - содержание аппарата управления; | |||||||||||

| - общепроизводственные затраты (содержание, текущий ремонт, амортизация зданий общестанционного назначения, рационализация и охрана труда); | |||||||||||

| - прочие отчисления (вышестоящим организациям и т.п.). | |||||||||||

| Приближенно определяются по формуле | |||||||||||

| где ЗПср - среднегодовая заработная плата административно-управленческого персонала, 40000 - 60000 руб. | |||||||||||

| Кр - районный коэффициент по заработной плате (табл.10); | |||||||||||

| nауп - численность АУП (табл.7-9, для ТЭЦ - 5% от общей численности персонала). | |||||||||||

| Величина j может быть принята в следующих размерах | |||||||||||

| Руст, МВт | 10 - 50 | 50 - 100 | 100 | ||||||||

| j | 0.2 | 0.16 | 0.1 | ||||||||

| j= | 0.1 | ||||||||||

| ЗПср= | 60.84 | тыс.руб. | |||||||||

| nауп= | 20 | чел. | |||||||||

| Кр= | 1 | ||||||||||

| Sобщ= | 8893.560 | тыс.руб. | |||||||||

| После расчета затрат по статьям калькуляции определяется обшая сумма затрат по ТЭС в период нормальной эксплуатации | |||||||||||

| Sтэс= | 1837888.66 | тыс.руб. | |||||||||

| и затраты во второй год эксплуатации |  | ||||||||||

| Считаются, если пусковые расходы не равны нулю. | |||||||||||

| S2= | 0.00 | тыс.руб. | |||||||||

| IX.Калькуляция себестоимости. | |||||||||||

| Целью составления калькуляции себестоимости является определение затрат на единицу отпускаемой энергии и определение удельного веса отдельных составляюзих затрат. | |||||||||||

| В случае отпуска тепла на теплофикацию от КЭС распределение затрат между тепловой и электрической энергией осуществляется пропорционально расходу топлива. Для АЭС - пропорционально расходу тепла из реактора на выработку электроэнергии и расходу тепла, связанному с отпуском тепловой энергии на теплофикацию. | |||||||||||

| Расчет ведется по форме таблицы 1 | |||||||||||

| Для ТЭЦ предварительно необходимо распределить затраты между тепловой и электрической энергией по физическому методу в зависимости от участия того или иного цеха в производстве этих видов энергии. | |||||||||||

| В укрупненных расчетах затрат на ТЭЦ выделяются три группы цехов : | |||||||||||

| 1. ТТЦ, КЦ, ХЦ и цех ТАиК; | |||||||||||

| 2. ТЦ и ЭЦ; | |||||||||||

| 3. общестанционные расходы. | |||||||||||

| Распределение затрат по группам цехов производится в пропорциях, приведенных в таблице. Синим цветом показаны пределы, в которых находятся данные величины. | |||||||||||

| Группы | Статьи затрат | ||||||||||

| цехов | Ит | Ив | Изп | Ис | Иэкс | Ицех | Иобщ | ||||

| 1 | 100 | 70 - 80 | 60 - 70 | 60 - 70 | 55 - 60 | 65 - 70 | - | ||||

| 100 | 70 | 70 | 60 | 55 | 65 | - | |||||

| 2 | - | 20 - 30 | 30 - 40 | 30 - 40 | 40 - 45 | 30 - 35 | - | ||||

| - | 30 | 30 | 40 | 45 | 35 | - | |||||

| 3 | - | - | - | - | - | - | 100 | ||||

| Всего | 100 | 100 | 100 | 100 | 100 | 100 | 100 | ||||

| После распределения затрат по группам цехов производится распределение затрат между тепловой и электрической энергией. При этом затраты 1 группы цехов распределяются пропорционально расходу топлива на отпуск тепловой и электрической энергии | |||||||||||

|  | ||||||||||

| и т.д. | |||||||||||

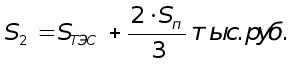

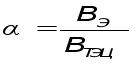

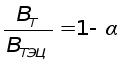

| Вэ= | 407632 | ||||||||||

| Втэ= | 1447822 | a= | 0.21969 | ||||||||

| Ву= | 1855454 | 1-a= | 0.78031 | ||||||||

| Количество отпущенной тепловой энергии | Wотп т= | 7641287.00 | Гкал | ||||||||

| Количество отпущенной электрической энергии | Wотп э= | 1600000 | кВтч | ||||||||

| Табл.1 | |||||||||||

| Распределение затрат по группам цехов | |||||||||||

| Статьи калькуляции | Группа | Распределение затрат | |||||||||

| цехов | На электроэнергию | На тепловую энергию | |||||||||

| 1 группы цехов | 2 группы цехов | Всего | 1 группы цехов | Всего | |||||||

| Топливо на техноло- гические нужды | 1 | 378771.654 | - | 378771.654 | 1345316.202 | 1345316.202 | |||||

| Вода на технологичес- кие нужды | 1 и 2 | 1451.717 | 622.164 | 2073.881 | 7365.983 | 7365.983 | |||||

| Зарплата вахтенного персонала | 1 и 2 | 2120.767 | 908.900 | 3029.667 | 10760.733 | 10760.733 | |||||

| Отчисления на социаль- ные нужды | 1 и 2 | 647.137 | 431.425 | 1078.562 | 3830.821 | 3830.821 | |||||

| Расходы по содержанию и эксплуатации | 1 и 2 | 8282.105 | 6776.267 | 15058.372 | 53484.128 | 53484.128 | |||||

| Цеховые расходы | 1 и 2 | 1174.553 | 632.452 | 1807.005 | 6418.095 | 6418.095 | |||||

| Общестанционные рас- ходы | 3 | - | - | 1953.861 | 6939.699 | 6939.699 | |||||

| Итого затрат | - | 392447.933 | 9371.208 | 403773.002 | 1434115.661 | 1434115.661 | |||||

| Табл.2 | |||||||||||

| Калькуляция себестоимости тепловой и электрической энергии | |||||||||||

| Статья затрат | Всего затрат | В том числе | |||||||||

| На тепловую энергию | На электрическую энергию | ||||||||||

| тыс.руб. | % | Всего тыс.руб. | На 1 Гкал, руб/Гкал | % | Всего | На 1 кВтч | % | ||||

| тыс.руб. | руб/кВтч | ||||||||||

| Топливо на техноло- гические нужды | 1724087.86 | 93.81 | 1345316.20 | 176.06 | 93.81 | 378771.65 | 0.24 | 93.81 | |||

| Вода на технологичес- кие нужды | 9439.86 | 0.51 | 7365.98 | 0.96 | 0.51 | 2073.88 | 0 | 0.51 | |||

| Зарплата вахтенного персонала | 13790.40 | 0.75 | 10760.73 | 1.41 | 0.75 | 3029.67 | 0 | 0.75 | |||

| Отчисления на социаль- ные нужды | 4909.38 | 0.27 | 3830.82 | 0.5 | 0.27 | 1078.56 | 0 | 0.27 | |||

| Расходы по содержанию и эксплуатации | 68542.50 | 3.73 | 53484.13 | 7 | 3.73 | 15058.37 | 0.01 | 3.73 | |||

| Цеховые расходы | 8225.10 | 0.45 | 6418.10 | 0.84 | 0.45 | 1807.00 | 0 | 0.45 | |||

| Общестанционные рас- ходы | 8893.56 | 0.48 | 6939.70 | 0.91 | 0.48 | 1953.86 | 0 | 0.48 | |||

| Итого | 1837888.66 | 100 | 1434115.66 | 187.68 | 100.00 | 403773.00 | 0.2524 | 100.00 | |||

Похожие работы

... при оптимальном использовании агрегатов. При сопоставлении вариантов обычно пользуются понятием годовых расчетных (приведенных) затрат, руб/год, , где = 0, 12год-1 —нормативный коэффициент эффективности дополнительных капиталовложений, год-1; нормативный срок окупаемости (для энергетики 8 лет); и соответсвенно капиталовложения, руб., и годовые издержки производства (эксплуатационные расходы), ...

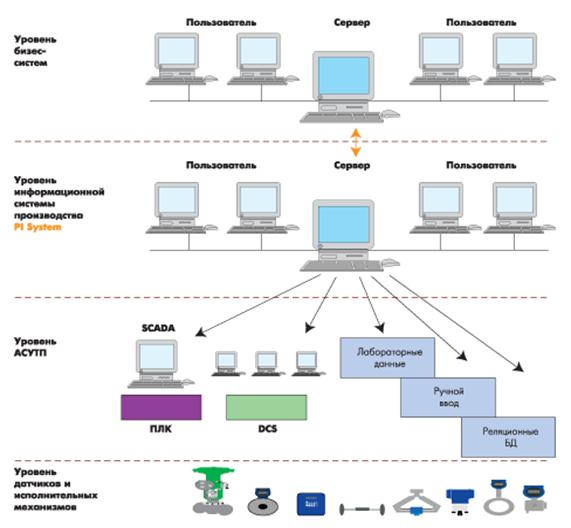

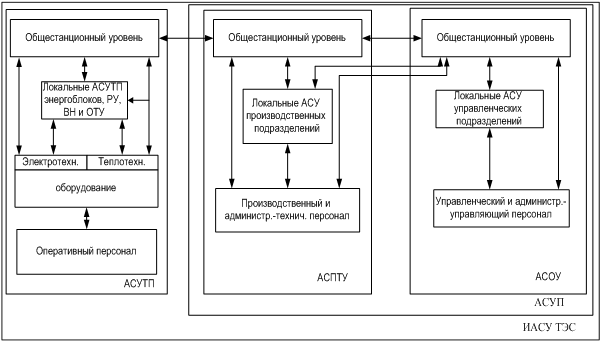

... уровнями не дают возможность провести анализ деятельности предприятия в целом; 3) современный рынок систем автоматизации позволяет осуществить комплексную интеграцию, т.е. создать интегрированную АСУ (ИАСУ). ИАСУ – человеко-машинная многоуровневая иерархическая территориально и фу0нкционально распределённая совокупность взаимосвязанных систем управления, объединённых в единую систему ...

... угля на складе на каждый день. Данный алгоритм представлен на рисунке 2.11 Рисунок 2.11 — Блок-схема алгоритма расчета оптимального запаса угля на складе Расчет оптимального запаса угля на складе Змиевской ТЭС начинается с ввода исходных данных о потреблении угля по дням в течение всего года. А также ...

... С – эндотермическая) [9, 6, 4]. Знание структуры горящего слоя оказывает реальную помощь при проектировании и выборе типа котла для сжигания органического топлива. 6 – Расчет экономических показателей Термический КПД цикла для теплоэлектроцентрали определяется как отношение полезной работы к подведенной теплоте. Поскольку на ТЭЦ значительная часть теплоты используется не для ...

0 комментариев