Навигация

4. Погашение векселя.

В обусловленный срок векселедержатель должен предъявить его к платежу. Платеж может быть совершен полностью или частично. Отказ в платеже (или даже в акцепте) должен быть удостоверен публично, путем совершения акта протеста в неплатеже (или в неакцепте). Протест должен быть совершен уполномоченным представителем государства по установленной форме.

5. Форма векселя.

Вексель является письменным документом. Чтобы иметь юридическую силу, он должен быть составлен в соответствии с определенными правилами.

Как письменный документ, вексель обладает рядом обязательных реквизитов.

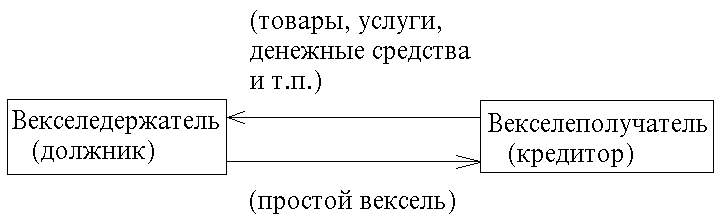

Простой вексель имеет следующие реквизиты:

1) Наименование "Вексель", выраженное на том языке, на котором составлен документ.

_______________________________________________________________________

1Миркин Я. М. Ценные бумаги и фондовый рынок. М. 1995 г.

2) Простое и ничем не обусловленное обязательство уплатить определенную сумму.

3) Указание срока платежа.

4) Указание места платежа.

5) Наименование того, кому или по приказу кого платеж должен быть совершен.

6) Указание дат и места составления векселя.

7) Подпись векселедателя.

Схема, отражающая содержание и движение простого векселя следующая:

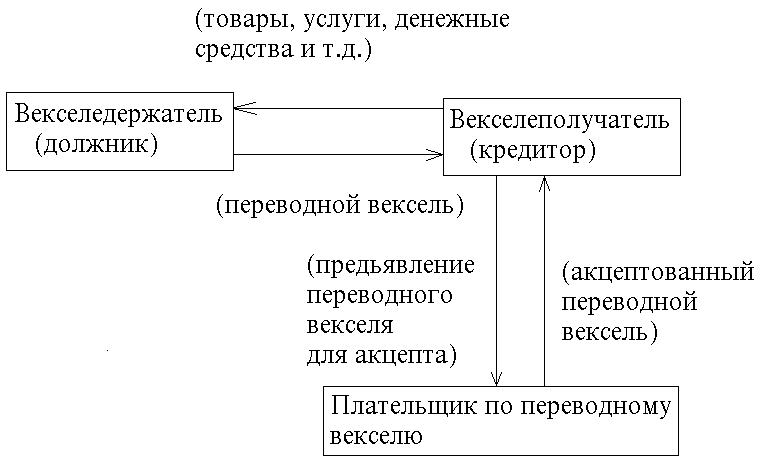

Переводной вексель имеет свои обязательные реквизиты:

1) Наименование "Вексель", включенное в текст документа, выраженное на том языке, на котором составлен документ.

2) Простое и ничем не обусловленное обязательство уплатить определенную сумму.

3) Наименование того, кто должен платить по векселю (платежника).

4) Указание срока платежа.

5) Указание места платежа.

6) Наименование того, кому или по приказу кого должен быть совершен платеж.

7) Указание даты и места составления векселя.

8) Подпись векселедателя.

Схема, отражающая содержание и движение переводного векселя следующая:

6. Платеж по векселю.

В силу того, что одной из самых привлекательных сторон векселя является его платежеобеспеченность, особенно хочется сказать о платеже по векселю.

Платеж по векселю имеет существенные отличия, которые обуславливаются самой природой векселя. Платеж должен быть сделан не первоначальному кредитору, а векселедержателю, т.к. при возможности индоссирования векселя, только это последнее лицо является полноправным владельцем ценности, представляемой векселем.

Для платежа вексель должен быть предъявлен должнику кредитором в установленный срок, таким образом, видоизменяется общее предписание о платеже, требующее, чтобы должник доставил кредитору нужную сумму.

В случае отсутствия должника в месте платежа, а так же в случае несостоятельности должника в данный момент времени, платеж может быть сделан за него простым лицом.

Неуплата по предъявленному векселю ведет к протесту: не предъявление и отсутствие протеста ведет к потере векселем его силы.

Векселедатель не имеет права отказаться и от частичной оплаты по векселю в интересах вторично ответственных по векселю сторон, хотя, в принципе, вексель должен быть оплачен полной суммой.

Нормальный процесс вексельного обращения завершается оплатой векселя в срок и, оплачивая вексель, плательщик освобождает себя от вексельного обязательства.

В условиях взаимной ответственности по вексельному платежу можно быть уверенным, что именно вексель – то, что нужно предприятиям для обеспечения непрерывного процесса производства и оплаты за поставленные товары и оказанные услуги.

Инкассирование векселей.

Банки часто выполняют поручения векселедержателей по получению платежей по векселям в срок. Банки берут на себя ответственность по предъявлению векселей в срок плательщику и получению причитающихся по ним платежей. Если платеж поступит, вексель возвратиться должнику. Если нет, вексель возвращается кредитору, но с протестом в неплатеже. Следовательно, банк отвечает за последствия, возникшие вследствие упущения протеста.

Путем этих операций банки могут сосредоточить на своих счетах значительные средства и получают их в бесплатное пользование. Вместе с тем, они довольно прибыльны, т.к. за инкассо взимается определенная плата.

Они выгодны и для клиента, поскольку банки благодаря тесным взаимоотношениям между собой могут исполнять поручения клиента быстрее и дешевле, клиент так же освобождается от необходимости следить за сроками предъявления векселей к платежу, что требовало затрат значительно больших, чем комиссионные банка.

Домициляция векселей.

Банки могут по поручению клиента производить платежи по векселям в установленный срок. Эта операция противоположна инкассированию.

Домицилируя вексель, банк не несет никакой ответственности, т.к. клиент вносит сумму платежа заранее. В противном случае банк отказывает в платеже, и вексель протестуется обычным порядком против векселедателя.

Глава II

Российская практика применения векселя и вексельного кредита.

Вексельные операции.

Операция учета векселей.

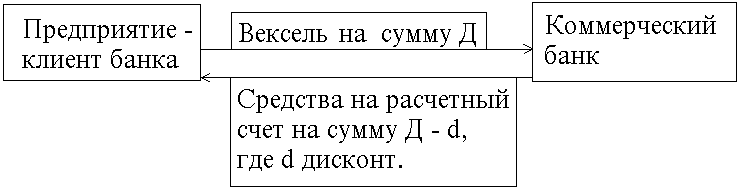

Учет векселей состоит в том, что векселедержатель передает (продает) вексель банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом (за досрочное получение) определенного процента от этой суммы, т.е учетного процента или дисконта. Таким образом, с позиции банка это покупка любого несобственного векселя. Коммерческий банк может быть заинтересован в учете векселей крупных акционеров банка, а так же клиентов, которым ранее были выданы ссуды, для возврата которых банку необходимо улучшить финансовое состояние клиента. Вполне возможно, что банк будет учитывать векселя тех клиентов, с которыми планирует расширение сотрудничества. Поэтому этой операции банки придают особое значение. Как правило, условие ее выполнения определяют управляющие и директора банков на основе той информации, которая содержится в представленном к учету в банк векселе. Он отражает сложившиеся отношения между участниками вексельной сделки, а так же между индоссантами, финансовое положение и кредитоспособность которых анализируется прежде, чем вексель принимается к учету. Особенно тщательно рассматривается вопросы платежеспособности основных должников по векселю (векселедателя – по простому векселю и акцептанта или трассанта – по переводному векселю).

Можно рассматривать операцию учета векселя, как одну из форм платежного или расчетного кредита. И в том, и в другом случае банк осуществляет операцию учета векселя, однако платежный кредит предоставляется векселедателю, вексель которого представляется к учету. Расчетный же кредит, предоставленный путем учета векселя его держателем, будет погашать не то лицо, которое его получало, т.е. не ссудозаемщик, а лицо, обязанное по векселю – векселедатель или акцептант.

П

латежный

кредит оформляется

векселем тогда,

когда у клиента

банка нет средств

для оплаты

задолженности.

В этом случае

предприятие

выписывает

от своего имени

вексель и передает

его в коммерческий

банк, а тот, в

свою очередь,

перечисляет

ему деньги за

вычетом дисконта.

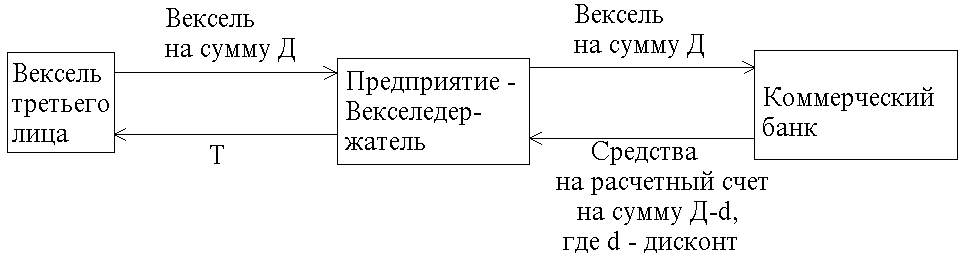

Расчетный кредит оформляется векселем тогда, когда предприятие продает банку вексель третьего лица, например, полученный им в оплату поставки товара.

Эффективность операции учета векселей обуславливается высокой доходностью для банка. Доходность устанавливается банком путем деления номинала векселя на две части: сумма, выплачиваемая клиенту, и дисконта в пользу банка.

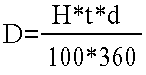

Р

азмер

дисконта (при

временной базе

в 360 дней) в абсолютной

величине можно

устанавливать

по формуле:

где t – срок до погашения векселя, d – учетная (дисконтная) ставка, Н – номинал векселя, D – дисконт в пользу банка1.

С развитием вексельного рынка и совершенствованием техники проведения операции учета векселей возможно осуществление предъявительского кредитования. Если предприятию нельзя осуществить поставку своей продукции по предоплате или с оплатой немедленно после поставки, и оно вынуждено предоставлять кредит своим покупателям и заказчикам, то, естественно, его необходимо сделать срочным и платным, потребовав в оплату векселя. Имея вексель вместо просроченной задолженности покупателя, предприятие может индоссировать его оплатив им собственные финансовые обязательства, либо учесть его в банке, получив взамен дисконтированную вексельную сумму, либо хранить и предъявить к оплате в вексельный срок, получить и вексельную сумму, и проценты по векселю. Имея портфель векселей, предприятие может управлять своей ликвидностью и по мере возникновения необходимости в денежных средствах предъявлять векселя банкам к учету. Однако для этого необходимо иметь предъявительский кредит в банке, который может быть единовременным или постоянным. Операция учета векселей банком лежит и в основе векселедержательского кредита.

_________________________________________________________________________

1 Сименкова Е.В. Операции с ценными бумагами. М. 1997 г.

При векселедержательском кредите учитываются полученные векселя, а при предъявительском кредите предприятие оформляет свою дебиторскую задолженность векселями, а потом получает с помощью учета векселя в своем банке денежные средства. Иначе говоря, в обеспечении собственной кредиторской задолженности поступают векселя, для погашения которых открыт лимит кредитования в банке векселедержателя.

Расчет вексельной суммы.

Отдел ценных бумаг производит расчет вексельной суммы на дату принятия векселя к учету.

За учет векселя банк взимает учетный процент, ставка которого устанавливается самим банком. При инкассировании иногородних векселей взимается порто (почтовые расходы) и дорто (комиссия иногородним банкам за инкассирование векселей). Следует отметить, что каждый банк устанавливает учетный процент самостоятельно и вправе дифференцировать в зависимости от кредитоспособности заемщика.

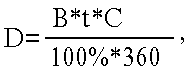

Т

аким

образом, в формуле

подсчета дисконта,

взимаемого

в пользу банка:

где В – сумма векселя; t – срок платежа; С – учетная ставка процента1.

Похожие работы

... мультипликатором. На сегодняшний день в силу вышеизложенных причин, вексель остается одним из наиболее важных расчетных инструментов на финансовых рынках России и Кыргызстана. Применение векселя и регулирование вексельного обращения. Основными источниками привлеченных средств новых коммерческих банков России и Кыргызстана стали деньги государственных и кооперативных предприятий, а также ...

... участников рынка; а также вся исполнительная власть в области рынка ценных бумаг передавалась создаваемой Федеральной комиссии по рынку ценных бумаг (ФКЦБ России). СОВРЕМЕННОЕ ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ В РОССИИ Согласно Постановлению ВС РСФСР «О применении векселя в хозяйственном обороте страны» и приложению к нему «Положения о простом и переводном векселе» было разработано Письмо ЦБ РСФСР от ...

... . 2) удаленность от векселедателей наиболее ликвидных векселей и проблема получения от них информации при проверке и гашении векселей. 3) неразвитость технологии вексельного обращения и 4) недостаток информации об имеющейся практике обращения векселей. ИК «Единство» была образована в 1993 году, но до 1995 года в компании не было отдельного вексельного подразделения, и поэтому сделки с векселями ...

... суда РФ с учётом практики в арбитражных судах выработал рекомендации по разрешению споров, связанных с использованием векселя в хозяйственном обороте. Таким образом, в отношении правового регулирования вексельного обращения сложилась устойчивая, комплексная система юридических норм, отличительной чертой которой является самодостаточность, замкнутость и законченность. Однако, как и в другом ...

0 комментариев