Анализ поступления товаров

За счет увеличения объема товарооборота

Влияние среднего уровня валового дохода на общую сумму валового дохода

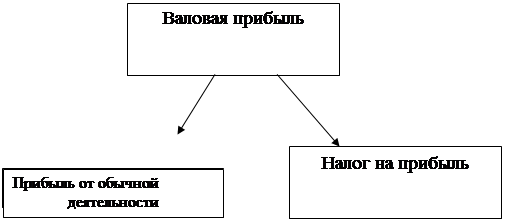

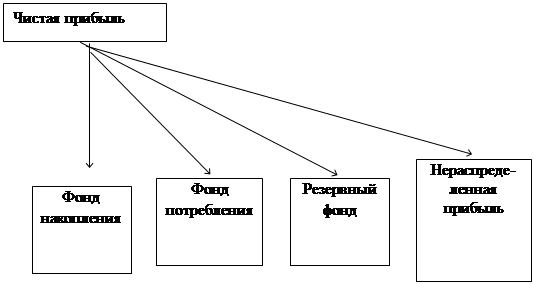

Анализ прибыли

Анализ показателей по труду и заработной плате работников торгового предприятия

Х 1409,60 = 7048,00 ;

Срок окупаемости капитальных вложений в основные фонды

Навигация

Анализ поступления товаров

Отчет по преддипломной практике

87020

знаков

39

таблиц

3

изображения

4. Анализ поступления товаров.

Анализ поступления товаров проводят по всем товарным группам и товарам и в ассортиментном разрезе. При этом используют как стоимостные, так и натуральные показатели. Применение натуральных показателей и данные о средних оптовых ценах на товары позволяет с большей глубиной проанализировать выполнение плана поступления товаров по ассортименту и качеству, определить влияние ценового фактора на стоимость поступивших товаров.

Проводя поступления товаров в разрезе товарных групп, необходимо изучить, как на оптовом торговом предприятии соблюдается ассортиментный минимум, удовлетворяется спрос покупателей на отдельные товары. Для анализа и оценки динамики источников поступления товаров по ООО «Компания Папирус» составляют табл.15.

Таблица 15

Информация о динамике поступления товаров

по ООО «Компания Папирус», тыс. р

| Товарные группы и товары | Фактически за прошлый год | Фактически за отчетный год | Отклонение в динамике по поступлению товаров (гр. 3 – гр.2) | Темп роста (снижения) поступления товаров в динамике, % (гр.3: гр. 2 х 100) | Темп роста (снижения) розничной реализации товаров в динамике, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Бумажно-беловые изд-я | 1173 | 1596 | +423 | 136,06 | 132,73 |

| Школьно-письменные принад-ти | 2508 | 3212 | +704 | 128,07 | 128,59 |

| Бумага | 1382 | 1815 | +433 | 131,33 | 134,8 |

| Папки | 951 | 1194 | +243 | 125,55 | 122,07 |

| Настольные принад-ти | 463 | 761 | +298 | 164,36 | 123,86 |

| Металоиз-делия | 143 | 84 | -59 | 58,74 | 56,77 |

| Всего | 6620 | 8662 | +2042 | 130,85 | 127,61 |

Торговое предприятие обеспечило высокие темпы роста поступления товаров. Поступление товаров увеличилось в отчетном году по сравнению с прошлым годом на 2042 тыс.руб, за счет увеличения оптового товарооборота. По настольным принадлежностям темпы роста поступления товаров опережали темпы увеличения его реализации, что привело к росту товарных запасов и затовариванию.

Для анализа и оценки динамики источников поступления товаров по предприятию ООО «Компания Папирус» составляют табл.16.

Таблица 16

Информация об источниках поступления товаров на

оптовый склад ООО «Компания Папирус», тыс.руб.

| Источники Поступления Товаров | Фактически за | Отклонение отчетного года от Прошлого года | Отчетный год в % к прошлому году | |

| Прошлый Год | отчетный год | |||

| От оптовых пред-тий своей области | 2714 | 2165 | -549 | 79,77 |

| От оптовых пред-тий других областей | 1523 | 2339 | +816 | 153,58 |

| От промышленных пред-тий других областей | 2383 | 4158 | +1775 | 174,49 |

| Всего | 6620 | 8662 | +2042 | 130,85 |

В отчетном году поступление товаров составило 8662 тыс.руб., что больше прошлого года на 2042 тыс.руб. (на 30,85%). В условиях формирования рыночных отношений торговые предприятия получили больше права и возможности вовлечения в товарооборот дополнительных товарных ресурсов путем закупки товаров непосредственно у производителей. Более быстрыми темпами росло поступление товаров от оптовых предприятий своей области и от промышленных предприятий других областей (от производителей). В отчетном году поступление от оптовых предприятий своей области составило 2165 тыс.руб., что меньше прошлого на 549 тыс.руб. Это говорит о том, что наше предприятие стало заключать договора непосредственно с заводами изготовителями напрямую без посредников. В отчетном году поступление от оптовых предприятий других областей составило 2339 тыс.руб., что больше прошлого на 816 тыс.руб.. В отчетном году поступление товаров от промышленных предприятий других областей составило 4158 тыс.руб., что больше прошлого на 1775 тыс.руб. Увеличение поступления товаров напрямую от промышленных предприятий приводит к снижению оптовых цен, а значит к увеличению товарооборота, прибыли предприятия.

В табл.17 обобщим данные планирования по оптовому предприятию.

Таблица 17

Товарный баланс по ООО «Компания Папирус» ,тыс. р.

| Показатели | Планируемый период на 2002 год | |

| Товарные запасы на начало | 1226,0 | |

| Поступление товаров | 9252,27 | |

| Прочее выбытие товаров | 3 | |

| Товарные запасы на конец года | 1354,44 | |

| Оптовая реализация товаров | 9120,83 | |

| Прочее выбытие товаров в % к объему их поступления | 0,03 |

ООО «Компания Папирус» в прочее выбытие товаров включает товарные потери, бой, лом, порчу и уценку товаров. В связи с этим увеличение в динамике прочего выбытия товаров должно с отрицательной стороны характеризовать его торговую деятельность.

5.Анализ издержек обращения торгового предприятия

Затраты по доведению товаров от производства до потребителей (покупателей), выраженные в денежной форме называются издержками обращения. К ним относятся расходы на транспортировку, подработку, упаковку, хранение и реализацию товаров, а также административно – управленческие расходы торговых предприятий. Состав издержек обращения регламентируется «Основными положениями по составу затрат, включаемых в себестоимость продукции ( работ и услуг)». Издержки обращения представляют собой стоимостную оценку материальных, трудовых и иных затрат (потребленную часть ресурсов и затрат на хозяйственную деятельность). Подробная характеристика и состав затрат определяется в соответствии с положением о составе затрат по производству и реализации продукции, включаемых в себестоимость продукции, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства РФ от 5 августа 1992 г. № 552 и последующими изменениями и дополнениями.

В методических рекомендациях по бухгалтерскому учету затрат, включаемых в издержки обращения и производства дана подробная характеристика состава расходов по каждой статье.

Целью расходования средств, использования различных ресурсов является достижение высоких конечных результатов – определенного объема товарооборота и необходимой прибыли. Поэтому признаку все издержки обращения делят на две группы: постоянные и переменные.

Постоянные издержки обращения представляют собой затраты, которые в каждый данный момент не зависят непосредственно от величины и структуры товарооборота. Эти издержки обращения являются постоянными только в коротком периоде деятельности, по мере роста объема товарооборота они имеют тенденцию к снижению.

Переменными называются издержки обращения, величина которых находиться в непосредственной зависимости от объема и структуры товарооборота. Сущность этих издержек можно выразить и так: к переменным относятся издержки, связанные с использованием производственных факторов, величина которых определяется изменениями реализации товаров (услуг).

Постоянные и переменные расходы составляют общую величину издержек обращения.

Целью анализа издержек обращения является их оценка с позиции рациональности и выявления возможностей по их экономии в текущем и предстоящих периодах. Рациональным является такое использование затрат, которое способствует улучшению конечных результатов – непрерывному росту товарооборота и увеличению прибыли.

Для достижения указанной цели торговым предприятиям необходимо:

· Оценить величину издержек обращения предприятия в сумме и в процентах к товарообороту за отчетный период

· Изучить расходы по отдельным статьям в сумме и в процентах к товарообороту, установить их долю в совокупных издержках обращения за отчетный период и тенденции изменения этой доли в динамике

· Исследовать влияние факторов на изменение издержек обращения отчетного периода в динамике и оценить воздействие затрат на конечные результаты

· Выявить резервы экономии по отдельным статьям расходов и определить меры по их использованию в текущей деятельности и предстоящем периоде.

Анализ издержек обращения будет произведен по данным бухгалтерской и статистической отчетности, материалам текущего их учета, первичных и сводных документов. Исходная информация об издержках обращения по торговому предприятию ООО «Компания Папирус» представлена в Таблице №18

Таблица 18

Анализ издержек обращения ООО «Компания Папирус» в разрезе отдельных статей

| Статья издержек | 2000 год | 2001 год | Отклонение | |||

| Сумма тыс.р | Уровень % | Сумма тыс.р | Уровень % | Сумма тыс.р | Уровень % | |

| Транспортные расходы | 4,60 | 0,07 | 8,45 | 0,10 | +3,85 | +0,03 |

| Расходы на оплату труда | 252,00 | 3,86 | 408,00 | 4,90 | +156 | +1,04 |

| Отчисления на соц. нужды | 97,78 | 1,50 | 146,47 | 1,76 | +48,69 | +0,26 |

| Коммунальные расходы | 8,25 | 0,13 | 9,50 | 0,11 | +1,25 | -0,02 |

| Расходы на аренду | 244,20 | 3,74 | 301,44 | 3,62 | +57,24 | -0,12 |

| Амортизация осн. Средств | 9,60 | 1,41 | 19,31 | 1,99 | +9,71 | +0,58 |

| Расходы на ремонт | 7,54 | 0,11 | 5,13 | 0,06 | -2,41 | -0,05 |

| Износ МБП | 20,17 | 0,31 | 26,37 | 0,32 | +6,20 | +0,01 |

| Командировочные расходы | 17,00 | 0,26 | 21,80 | 0,26 | +4,8 | ------ |

| Расходы на рекламу | 21,50 | 0,33 | 32,00 | 0,38 | +10,5 | +0,05 |

| Прочие | 5,61 | 0,09 | 7,28 | 0,09 | +1,67 | ------ |

| Всего | 680,65 | 10,43 | 969,94 | 11,65 | +289,29 | +1,22 |

Анализируя данные таблицы №18 видим, что издержки обращения в отчетном 2001 году возросли по уровню на 1,22%, и увеличились по сумме на 289,29 тыс. руб. На увеличение расходов повлияло повышения уровня расходов на оплату труда, по отношению к товарообороту. В тоже время увеличились транспортные расходы , расходы на отчисления на соц. нужды, расходы на аренду, расходы на рекламу и др. Увеличение издержек обращения произошло за счет увеличения товарооборота в отчетном году по сравнению с прошлым на 1802 тыс. руб.

На данном предприятии основную долю издержек составляют: расходы на оплату труда, расходы на аренду, расходы на соц. отчисления.

Для более детального изучения издержек обращения на данном предприятии, рассмотрим в отдельности условно-постоянные и условно-переменные издержки. Для этого составим дополнительную таблицу №19.

Таблица 19

| Статья издержек | 2000 год | 2001 год | Отклонение | |||

| Сумма тыс.р | Уровень % | Сумма тыс.р | Уровень % | Сумма тыс.р | Уровень % | |

| ПЕРЕМЕННЫЕ | ||||||

| Транспортные расходы | 4,60 | 0,07 | 8,45 | 0,10 | +3,85 | +0,03 |

| Командировочные расходы | 17,00 | 0,26 | 21,80 | 0,26 | +4,80 | ------- |

| Расходы на рекламу | 21,50 | 0,33 | 32,00 | 0,38 | +10,5 | +0,05 |

| Прочие | 5,61 | 0,09 | 7,28 | 0,09 | +1,67 | ------- |

| Итого переменные | 48,71 | 0,75 | 69,53 | 0,83 | +20,82 | +0,08 |

| ПОСТОЯННЫЕ | ||||||

| Расходы на оплату труда | 252,00 | 3,86 | 408,00 | 4,90 | +156,00 | +1,04 |

| Отчисления на соц. отчисления | 97,78 | 1,50 | 146,47 | 1,76 | +48,69 | +0,26 |

| Расходы на аренду | 244,20 | 3,74 | 301,44 | 3,62 | +57,24 | -0,12 |

| Коммунальные расходы | 8,25 | 0,13 | 9,50 | 0,11 | +1,25 | -0,02 |

| Амортизация осн. Средств | 9,60 | 1,41 | 19,31 | 1,99 | +9,71 | +0,58 |

| Расходы на ремонт | 7,54 | 0,11 | 5,13 | 0,06 | -2,41 | -0,05 |

| Износ МБП | 20,17 | 0,31 | 26,37 | 0,32 | +6,20 | +0,01 |

| Итого постоянные | 631,94 | 9,68 | 900,41 | 10,81 | +268,47 | +1,13 |

| Всего | 680,65 | 10,43 | 969,94 | 11,65 | +289,29 | +1,22 |

Следует отметить, что темпы роста условно – переменных издержек отстают от темпов роста условно – постоянных издержек. Переменные издержки обращения возросли в отчетном году по сравнению с прошлым годом на 20,82 тыс.руб, а постоянные – на 268,47 тыс.руб. Переменные издержки обращения увеличились за счет увеличения расходов на рекламу, командировочных расходов, расходов на рекламу. Постоянные издержки возросли за счет увеличения расходов на оплату труда, на социальные отчисления , расходов на аренду, амортизация основных средств.

Рассчитав ряд дополнительных показателей, таких как уровень издержек обращения к товарообороту, темп изменения издержек обращения, издержки обращения скорректированные по прошлому году и Относительная экономия (перерасход) издержек обращения, мы составили таблицу №20 , что бы подробно изучить и более наглядно показать, тенденции по формированию издержек обращения.

Таблица 20

Анализ издержек обращения

| Показатель | 2000 год | 2001 год | Отклонение | Отчетный в % к Прошлому |

| Товарооборот, тысяч рублей | 6526,00 | 8328,00 | +1802,00 | 127,61 |

| Издержки обращения, тысяч рублей | 680,65 | 969,94 | +289,29 | 142,50 |

| в том числе: | ||||

| - Условно-переменные | 48,71 | 69,53 | +20,82 | 142,74 |

| - Условно-постоянные | 631,94 | 900,41 | +268,47 | 142,48 |

| Уровень издержек обращения к товарообороту | 10,43 | 11,65 | +1,22 | 111,70 |

| Темп изменения издержек обращения | 11,679 | |||

| Относительная экономия (перерасход): | ||||

| - по Сумме, тысяч рублей | 101,435 | |||

| - по Уровню издержек | 1,22 |

С увеличением товарооборота в отчетном году по сравнению с прошлым годом, издержки обращения (по сумме) выросли на 289,29 тыс. руб., или на 27,61%.

Темп изменения издержек обращения составил Тизм.ио.= ((Уиоф-Уиоп) /Уиоп) * 100 = ((11,647-10,429) / 10,429) *100 = 11,679 %

Сумма относительной экономии (или перерасхода) издержек обращения составит :

((Уиоф – Уиоп) / 100 * Тоф = (( 11,647 – 10,429) / 100) * 8328 = 101,435 тыс. руб.

этот показатель дает реальную характеристику состояния.

Рассчитаем влияние факторов :

Похожие работы

... безопасности, привлекаются к административной ответственности, если по действующему законодательству допущенные нарушения не влекут за собой более строго наказания. Анализ I части отчета по преддипломной практике Ночной клуб «Барин» - предприятие общественного питания с широким ассортиментом блюд сложного приготовления, включая заказные и фирменные; вино-водочные, табачные и ...

... советы, предоставляют буклеты и рекламные проспекты. Эту работу выполняет менеджер по продаже или генеральный директор, в зависимости от направления, также туриста знакомят с правилами предоставления услуг. Менеджеры ООО «Астон» работают с клиентами напрямую, через посредника или сами являются посредниками какой-либо фирмы. В последних 2-х случаях при клиенте делается заявка туроператору для ...

Отчет о преддипломной практике на примере деятельности частного предпринимателя в торговом павильоне

... года №698-12 (с изменениями и дополнениями). В настоящее время ошибается тот, кто до сих пор считает, что единственным видом деятельности частных предпринимателей является розничная торговля на рынке. Сегодня предприниматели по объемам хозяйственных операций и финансовых оборотов идут а ногу со многими предприятиями и организациями. Для того, чтобы деятельность считалась предпринимательской, ...

... ведется по отдельно выданным в подотчет суммам и осуществляется позиционным способом. Для получения синтетических данных по счету № 71 "Расчеты с подотчетными лицами" суммы расхода по авансовым отчетам и возврат неиспользованного аванса показываются в журнале-ордере в корреспонденции с дебетуемыми счетами. Одновременно приводится справка о суммах расхода на оплату суточных и подъемных, требующаяся ...

0 комментариев