Анализ поступления товаров

За счет увеличения объема товарооборота

Влияние среднего уровня валового дохода на общую сумму валового дохода

Анализ прибыли

Анализ показателей по труду и заработной плате работников торгового предприятия

Х 1409,60 = 7048,00 ;

Срок окупаемости капитальных вложений в основные фонды

Навигация

Анализ прибыли

Отчет по преддипломной практике

87020

знаков

39

таблиц

3

изображения

7. Анализ прибыли

В условиях рыночной экономики основным показателем хозяйственной деятельности торгового предприятия является прибыль. Это связано с тем, что для предприятия, несущих полную материальную ответственность за результаты своей торгово-хозяйственной деятельности, основной целью становится не обеспечение наибольшего объема товарооборота, а получение максимально возможной прибыли.

Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными затратами торгового предприятия.

Наиболее полно экономическая сущность прибыли торгового предприятия проявляется через выполняемые ею функции. Она выступает как:

Главная цель предпринимательской деятельности и фактор повышения материальной заинтересованности работников;

Мера эффективности торгово-хозяйственной деятельности;

Источник финансовых ресурсов для развития предприятия и источник увеличения его рыночной стоимости;

Источник формирования доходной части федеральных и местных бюджетов.

Основными задачами анализа финансовых результатов деятельности предприятия являются: оценка динамики показателей прибыли, обоснованности образования и распределения их фактической величины; выявление и измерение действия различных факторов на прибыль; оценка возможных резервов дальнейшего роста прибыли на основе оптимизации объемов производства и издержек.

Основное содержание анализа составляют:

· Анализ динамики и факторов изменения структуры формирования финансовых результатов;

· Факторный анализ прибыли от реализации продукции, товаров, работ, услуг.

· Расчет показателей оценки качественного уровня достижения финансовых результатов;

· Анализ факторов формирования прибыли от финансово-хозяйственной деятельности;

· Анализ факторов формирования и распределения общей бухгалтерской прибыли;

· Анализ состава и структуры налогооблагаемой прибыли.

Торговое предприятие имеет следующие данные по прибыли табл.№25

Таблица 25

Анализ прибыли по ООО «Компания Папирус»

| Показатели | 2000 г. | 2001 г. | 2001 к 2000 в % | Отклонение 2001 от 2000 г | |

| Сумма | В % | ||||

| Товарооборот | 6526,00 | 8328,00 | 127,61 | +1802,00 | 27,61 |

| Валовой доход | 1631,00 | 2082,00 | 127,65 | +451,00 | 27,65 |

| В % к товарообороту | 24,99 | 25,00 | 100,04 | +0,01 | 0,04 |

| Валовой доход без НДС | 1359,17 | 1735,00 | 127,65 | +375,83 | 27,65 |

| В % к товарообороту | 20,826 | 20,833 | 100,03 | +0,007 | 0,03 |

| Издержки обращения | 680,65 | 969,94 | 142,50 | +289,29 | 42,50 |

| В % к товарообороту | 10,43 | 11,65 | 111,70 | +1,22 | 11,70 |

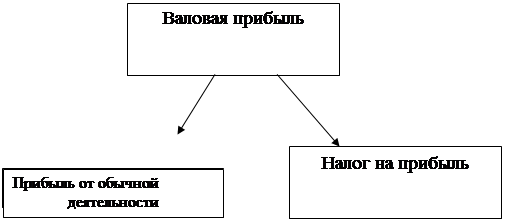

| Балансовая прибыль | 678,52 | 765,06 | 112,75 | +86,54 | 12,75 |

| В % к товарообороту | 10,40 | 9,19 | 88,17 | -1,21 | -11,83 |

Балансовая прибыль по сравнению с прошлым годом возросла на 86,54 тыс.руб. На балансовую прибыль в отчетном году положительно повлиял рост товарооборота на 1802 тыс.руб.

Для изучения влияния факторов на балансовую прибыль составляют следующие расчеты табл.№26

Таблица 26Алгоритм расчета влияния факторов на выполнение плана прибыли торговой фирмы, тыс. рублей

| Факторы | Влияние на выполнение плана прибыли | |

| расчет | Сумма | |

| Изменение объема розничного товарооборота в действующих ценах | +1280,0 * 10,45 100 | 133,76 |

| Изменение среднего (общего) уровня валового дохода в % к обороту | 8328,0 * ( +0,007 ) 100 | 58,30 |

| Изменение уровня издержек обращения, в % к обороту | 8328,0 * ( -1,02 ) | -84,95 |

| Всего | 107,11 | |

Таблица 27

Алгоритм расчета влияния факторов на динамику прибыли торговой фирмы, тыс. рублей

| Факторы | Влияние на динамику прибыли | |

| Расчет | сумма | |

| Изменение объема розничного товарооборота в действующих ценах | +1802,0 * (-1,21) 100 | -21,80 |

| Изменение среднего (общего) уровня валового дохода в % к обороту | 8328,0 * ( +0,01 ) 100 | 0,83 |

| Изменение уровня издержек обращения, в % к обороту | 8328,0 * ( 1,22) | 107,51 |

| Всего | 86,54 | |

Основное влияние на прибыль оказывают такие факторы, как товарооборот, уровень валового дохода, и издержки обращения. При чем резкое изменение одного фактора может изменить всю картину в целом. Совокупное влияние факторов вызвало увеличение прибыли на 86,54 тысяч рублей.

Основным источником анализа прибыли являются форма № 2 «Отчет о прибылях и убытках» и данные их аналитического учета.

Планирование прибыли представляет собой процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективного использования в соответствии с задачами развития предприятия в предстоящем периоде. Для планирования прибыли торгового предприятия могут быть использованы следующие методы: метод прямого счета, нормативный метод, метод целевого планирования.

Таблица 28

Планирование прибыли на 2002год

| Методы | Расчет | Сумма |

| Метод прямого счета | ВД пл = (Т пл *С)/100 ЧПпл=ВДпл-НДС пл -Иопл -НП пл | 2656,63 540,63 |

Процесс планирования прибыли торгового предприятия должен завершаться комплексной увязкой ее суммы с системой формирующих ее показателей : объемом товарооборота, издержками обращения, валовым доходом.

Произведем комплексную увязку основных показателей хозяйственной деятельности торгового предприятия на планируемый год исходя из следующих данных табл. №29.

Таблица 29

Комплексная увязка основных показателей хозяйственной деятельности торгового предприятия

| Показатели | Расчет | Планируемый год |

| 1. Товарооборот, тыс. руб. | Т п =ВД п / У т.н.п | 9120,83 |

| 2. Валовой доход, тыс. руб. | ВД п =(Т п * У т.н.п) / 100 | 2280,21 |

| % к обороту | 25,00 | |

| 3. НДС, ставка 16,67 % к ВД | 380,11 | |

| 4. Издержки обращения, тыс.р. | ИО п =ИО пост.ф. +У перм.ф. *Т п | 976,11 |

| % к обороту | 10,70 | |

| 5. Валовая прибыль, тыс.руб. | ВП п = ВД п - ИО п | 923,99 |

| % к обороту | 10,13 | |

| 6. Налог на прибыль, тыс.руб. | 323,40 | |

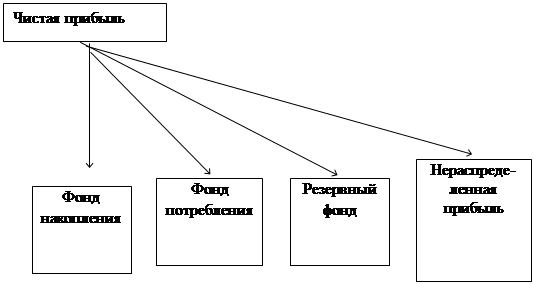

| 7. Чистая прибыль, тыс.руб. | ЧП п = ВД п - НДС п – ИОп -НП п | 600,59 |

| % к обороту | 6,58 |

Для полного удовлетворения внутренних потребностей торговому предприятию в планируемом году потребуется 600,59 тыс.руб. чистой прибыли. Тогда для получения необходимой суммы чистой прибыли и уплаты налога на прибыль предприятию требуется валовая прибыль в размере 923,99 тыс.руб.

Похожие работы

... безопасности, привлекаются к административной ответственности, если по действующему законодательству допущенные нарушения не влекут за собой более строго наказания. Анализ I части отчета по преддипломной практике Ночной клуб «Барин» - предприятие общественного питания с широким ассортиментом блюд сложного приготовления, включая заказные и фирменные; вино-водочные, табачные и ...

... советы, предоставляют буклеты и рекламные проспекты. Эту работу выполняет менеджер по продаже или генеральный директор, в зависимости от направления, также туриста знакомят с правилами предоставления услуг. Менеджеры ООО «Астон» работают с клиентами напрямую, через посредника или сами являются посредниками какой-либо фирмы. В последних 2-х случаях при клиенте делается заявка туроператору для ...

Отчет о преддипломной практике на примере деятельности частного предпринимателя в торговом павильоне

... года №698-12 (с изменениями и дополнениями). В настоящее время ошибается тот, кто до сих пор считает, что единственным видом деятельности частных предпринимателей является розничная торговля на рынке. Сегодня предприниматели по объемам хозяйственных операций и финансовых оборотов идут а ногу со многими предприятиями и организациями. Для того, чтобы деятельность считалась предпринимательской, ...

... ведется по отдельно выданным в подотчет суммам и осуществляется позиционным способом. Для получения синтетических данных по счету № 71 "Расчеты с подотчетными лицами" суммы расхода по авансовым отчетам и возврат неиспользованного аванса показываются в журнале-ордере в корреспонденции с дебетуемыми счетами. Одновременно приводится справка о суммах расхода на оплату суточных и подъемных, требующаяся ...

0 комментариев