Загальна характеристика виробничих фондів

Оцінка основних виробничих фондів

Спрацювання, амортизація і

Строки експлуатації

Розширене відтворення основних фондів

Загальні показники

Підвищення ефективності використання внутрізмінного часу

Підвищення ефективності збільшення змінності використання основних виробничих фондів

Вплив підвищення ефективності використання ОВФ на господарську діяльність підприємства

Навигация

Загальна характеристика виробничих фондів

Підвищення ефективності використання ОВФ в часі і вплив його на господарську діяльність підприємства

80900

знаков

4

таблицы

3

изображения

1.1. Загальна характеристика виробничих фондів,

оцінка, класифікація та їх структура

1.1.1. Загальні характеристики основних фондів.

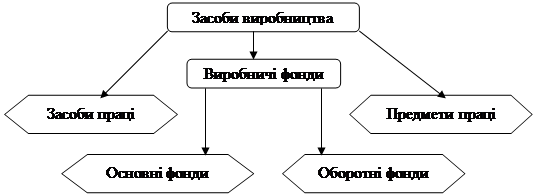

Виготовлення продукції (виконання робіт, надання послуг) здійснюється в процесі взаємодії праці людини та певних засобів виробництва. Останні за своїм матеріально-речовим складом становлять виробничі фонди підприємства, усю сукупність яких поділяють на основні та оборотні (рис. 1.1.).

Проте засоби виробництва як сукупність засобів і предметів праці не можна ототожнювати з виробничими фондами, що зумовлено двома обставинами. По-перше, елементи засобів виробництва стають виробничими фондами лише з моменту їхнього безпосереднього використання у виробничому процесі. По-друге, виробничі фонди на відміну від засобів виробництва є виключно вартісною економічною категорією. Це означає, що до виробничих фондів відносять не всі елементи засобів виробництва взагалі, а ті з них, які мають вартість.

Складовим частинам виробничих фондів властиві певні характерні ознаки, за якими можна розрізняти основні та оборотні фонди й обґрунтовано тлумачити сутність та значення цих економічних категорій для відтворювальних процесів.

Рис. 1.1. Склад і взаємозв'язок засобів виробництва та виробничих фондів.

Основні фонди – це засоби праці, які мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживній формі, а їхня вартість переноситься конкретною працею на вартість продукції, що виробляється, (на платні послуги) частинами в міру спрацювання.

Оборотні фонди – частина виробничих фондів у вигляді певної сукупності предметів праці, елементи яких цілком споживаються в кожному виробничому циклі, змінюють або повністю втрачають натуральну форму і переносять всю свою вартість на вартість продукції, що виробляється (на вартість платних послуг).

1.1.2. Структура та класифікація ОВФ.

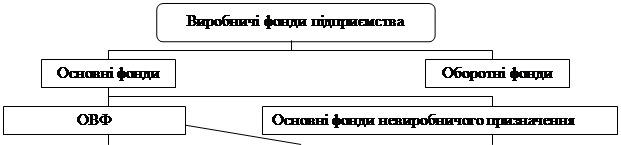

До основних фондів невиробничого призначення належать фонди, які не беруть участі в процесі виробництва, але забезпечують нормальні умови його здійснення, задовольняючи побутові та культурні потреби працівників. Це фонди, які забезпечують соціальні умови виробництва. До них відносять:

- житлово-комунальні помешкання;

- побутові, спортивні приміщення;

- будинки та устаткування медичних закладів;

- дитячі дошкільні заклади;

- багаторічні насадження та ін.

Усі ці приміщення, будинки тощо є основними фондами невиробничого призначення лише тоді, коли вони перебувають на балансі підприємства і саме підприємство забезпечує їх утримання, експлуатацію і проведення ремонтів.

До основних виробничих фондів належать такі фонди, які беруть участь у процесі виробництва. Вони становлять приблизно 98 % загальної вартості основних фондів підприємства. Їх структура зображена на рис. 1.2.

|

|

|

|  | ||

Рис. 1.2. Структура основних фондів підприємства.

Елементи основних фондів відіграють неоднакову роль у процесі виробництва. У зв'язку з цим важливе значення має їх поділ на активну та пасивну частини.

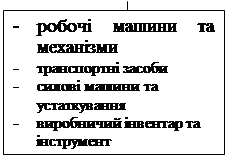

До активної частини основних виробничих фондів (ОВФ) відносять комплекс машин і механізмів, які безпосередньо беруть участь у виробничому процесі (транспортні засоби, устаткування, виробничий інвентар та ін.).

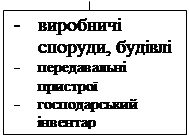

До пасивної частини ОВФ належать усі інші види фондів, які не беруть безпосередньої участі у виготовленні продукту, але які необхідні для виконання виробничого процесу. Вони забезпечують нормальне використання активної частини ОВФ (будинки, споруди тощо).

Відношення вартості окремих видів (груп) ОВФів, виражене у відсотках, до їх загальної вартості на підприємстві визначає їх видову (технологічну) структуру. За інших рівних умов технологічна структура основних фондів тим прогресивніша та ефективніша, чим більша у їх складі питома вага активної частини. Вона змінюється під впливом багатьох чинників:

- виробничо-технологічних особливостей підприємства;

- науково-технічного прогресу і зумовленого ним технічного рівня виробництва;

- ступеня розвитку різних форм організації виробництва;

- відтворювальної структури капітальних вкладень у створенні нових основних фондів;

- вартості будівництва виробничих об'єктів і рівня цін на технологічне устаткування;

- територіального розміщення підприємства та ін.

Звичайно, для суспільства не байдуже, яким є співвідношення між різноманітними видами ОВФів, куди більше вкладається коштів підприємства: у будинки, які є однією з умов процесу виробництва, чи у виробниче устаткування, яке визначає потужність підприємства. Здавалося б, чим вища на підприємствах частка активної складової, тим вищий рівень їх технічного оснащення, тим більше можливостей мають підприємства щодо збільшення випуску продукції при однаковому обсязі ОВФів. Але, з іншого боку, якщо нове, найефективніше устаткування поставити просто неба, воно швидко вийде з ладу. Тому недостатня кількість елементів пасивної частини оновлених фондів негативно впливає на ефективність використання засобів виробництва, і передусім на їх технічний стан та обслуговування. Тому для досягнення найефективнішого використання ОВФів підприємству необхідно прагнути досягти оптимального співвідношення між активною та пасивною частинами.

Структура ОВФів, як структура матеріально-технічної бази підприємства, має галузевий характер. Так, наприклад, на транспорті транспортні засоби становлять 60-70%; будівлі, споруди та передавальні пристрої – 20-25%; силові, робочі машини та устаткування – 3-5%, тоді як в інших галузях економіки питома вага транспортних засобів становить 2-4% від загальної вартості ОВФів.

Необхідною умовою правильного обліку й планування відтворення ОВФ підприємств є їхня класифікація. Найбільше економічне значення має видова класифікація, згідно з якою всі ОВФ за ознакою подібності їхнього функціонального призначення та натурально-речового складу розподіляються на певні види.

У практиці господарювання з метою спрощення обліку ОВФ до оборотних фондів відносять інструменти та інвентар за строком експлуатації до одного року і вартістю до сто одиниць національних грошей, а також усі спеціальні інструменти та пристрої, спеціальний одяг та взуття незалежно від строки використання й вартості.

Видова класифікація ОВФ використовується чинними системами бухгалтерського обліку та статистики. Для встановлення норм амортизаційних відрахувань і розрахунків щорічних амортизаційних сум застосовують укрупнену класифікацію, виокремлюючи три групи основних фондів:

Перша – будівлі, споруди, їхні структурні компоненти й передавальні пристрої;

Друга – автомобільний транспорт, меблі, побутові електронні, оптичні, електромеханічні прилади та інструменти, включаючи ЕОМ, інші машини для автоматичного оброблення інформації, телефони, інше офісне обладнання;

Третя – основні фонди, не включені до першої та другої груп.

Щодо всієї сукупності промислових підприємств України, то в загальному обсязі ОВФ питома вага окремих їхніх видів протягом останніх років коливалась у межах: будівель і споруд – 45-47%; машин і устаткування – 40-42%; у тім числі робочих – 30-32%; транспортних засобів – 2,5-3%. На підприємствах і організаціях аграрного сектора частка в загальній вартості сільськогосподарських ОВФів приблизно становила: будівель, споруд і передавальних пристроїв – 64-65%; силових і робочих машин і устаткування – 14-16%; робочої та продуктивної худоби – 10-12%; багаторічних насаджень – 5-6%; транспортних засобів – 3-4% (у с/г робоча та продуктивна худоба, багаторічні насадження виокремлюються у самостійні види ОВФ). Загальна тенденція динаміки технологічної структури ОВФ характеризується поступовим збільшенням питомої ваги їхньої активної частини.

Похожие работы

... льшення обсягів продукції (робіт, послуг) та забезпечать її конкурентноздатність на внутрішньому та зовнішньому ринках [19; c.152]. Розділ ІІ. Визначення показників стану, руху і ефективності використання виробничих фондів підприємства та результатів господарської діяльності Таблиця 1. Вихідні дані № з/п Вихідні дані / № варіанту 2 1 Проектна потужність підприємства, тис. шт. ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... ; - організаційні, що відображають півень організації виробництва; - соціально-економічні, що залежать, насамперед від людського фактора. Важливим фактором підвищення ефективності використання трудових ресурсів на підприємства і по галузі в цілому є зростання індустріалізації, що полягає в створенні виробничої бази. Це багатогранний комплексний процес, в основу якого покладено перехід на механі ...

0 комментариев