Навигация

Доплаты за сменность устанавливаются за работе в вечерние и ночные смены

38921

знак

2

таблицы

0

изображений

3.2 Доплаты за сменность устанавливаются за работе в вечерние и ночные смены.

3.3 Доплаты за уровень занятости в течение смены вводятся преимущественно для многостаночников, наладчиков, ремонтного персонала.[11]

Нормативное время занятости работника за смену определяется по формуле:

Tнз = Тсм – Тнотл , (11)

Где Tнз - нормативное время занятости за смену, мин.;

Тсм - длительность смены, мин.;

Тнотл - нормативное время на отдых и личные надобности за смену, мин.

Коэффициенты нормативной занятости рабочего за смену устанавливаются по формуле:

Кнз = 1 – Тнотл / Тсм (12)

Поскольку превышение данного коэффициента может нанести вред здоровью работника, максимальная величина доплат к тарифной ставке должна соответствовать величине Кнз.

Статья 4 (надбавки).

4.1 Надбавки за производительность выше нормы до последнего времени чаще всего имели форму сдельного приработка или оплаты за работу с численностью персонала меньше нормативной. Такие выплаты обычно не рассматриваются как надбавки к тарифу, ибо считается, что надбавки устанавливаются администрацией. НО из приведенного выше определения надбавок как относительно постоянной части заработка, отражающей личные достижения работника, следует, что сдельный приработок – это вид надбавок.

Можно выделить следующие причины перевыполнения норм:

1. наличие у работника способностей к данной работе, превышающих средний уровень;

2. применение усовершенствований, которые не оформлены как рационализаторские предложения теоретического или организационного характера;

3. нарушение технологии и безопасности;

4. чрезмерная интенсивность труда;

5. ошибочность нормы.

4.2 Надбавки за личный вклад в повышение эффективности устанавливаются:

1. авторам рационализаторских предложений по совершенствованию техники и технологии;

2. авторам предложений по совершенствованию организации труда, производства и управления;

3. рабочим, специалистам и руководителям, которые принимали непосредственно участие в реализации технических и организационных нововведений.

4.3 Надбавки за высокое качество продукции, выполнение срочных и ответственных заданий оплачивается из фонда руководителя подразделения (мастера, начальника цеха, отдела). Величина и период установления этой надбавки определяются соответствующими руководителями.

Статья 5 (премии).

Из экономической сущности премий следует, что они могут быть из двух основных видов:

1.За качественное и своевременное выполнение работ;

2.За личный творческий вклад работника в общий результат деятельности цеха и предприятия.

Статья 6 (социальные выплаты).

На предприятиях развитых стран заработная плата составляет, как правило, лишь 50-70% общих расходов на содержание персонала. Остальное – это социальные выплаты, которые включают полную или частичную оплату расходов по следующим статьям:

1. транспорт;

2. медицинская помощь и лекарства;

3. отпуск и выходные дни;

4. питание во время работы;

5. повышение квалификации работников фирмы;

6. страхование жизни работников фирмы и членов их семей;

7. членство в клубах;

8. загородные пикники и поездки;

9. сберегательные фонды;

10. акции;

11. другие расходы.

Социальные выплаты часто организуются по принципу «меню». Это означает, что в пределах определенной системы каждый сотрудник может выбирать те виды оплат, которые для него являются наиболее привлекательными.

Статья7 (дивиденды).

Порядок выплаты дивидендов по акциям устанавливается специальными документами.

В соответствии с рассмотренной структурой доходы сотрудника предприятия, система оплаты труда определяются характером взаимосвязей тарифной части заработка, доплат, компенсаций, надбавок и премий.[12]

3.2 Структура фондов оплаты труда

В отечественной и зарубежной экономической литературе отмечалась необходимость выделения двух составляющих заработка. Первая из них соответствует нормативному уровню производительности, результативности труда. Вторая – превышению этого уровня.

В практике предприятий также в той или иной форме выделяются части заработка, соответствующие нормативной и сверхнормативной производительности. Однако как в литературе, так и в хозяйственной практике нет достаточной определенности в том, как рассчитывать каждую из указанных двух частей заработной платы.

Исходя из выше рассмотренной типовой структуры дохода сотрудника предприятия, целесообразно формировать нормальный уровень заработка как сумму оплаты по тарифу и доплат, а поощрительную часть – из надбавок и премий.

Соответственно выделяются две части фонда оплаты труда – нормативный и поощрительный фонды.

Фн = Фто + Фдк, (13)

Фп = Фнб + Фпр, (14)

Где Фн – нормативный фонд;

Фто – фонд оплаты по тарифным ставкам и окладам;

Фдк – фонд компенсаций роста цен и доплат за условия труда;

Фп – фонд поощрения;

Фнб – фонд надбавок;

Фпр – фонд премий.

Может оказаться целесообразным включение в состав Фн – премий за выполнение месячных производственных заданий в размере 20-30% тарифной ставки заработка.

Нормативный фонд рассчитывается исходя из действующих норм труда, количества изготовленной продукции, тарифных ставок, окладов, нормативов доплат за условия труда и согласованной величины компенсации, обусловленной ростом цен.

Фонд поощрения отражает усилия сотрудников и производственных подразделений по освоению новой техники, технологии, организации труда и производства. Эти мероприятия могут быть как плановыми, так и инициативными.[13]

3.3.Планирование нормативного фонда оплаты труда.

Планирование нормативных фондов оплаты труда подразделений предприятия может осуществляться приростными и аналитическими методами. В первом случае исходят из базового фонда и прироста объема продукции. Во втором – величина Фн определяется на основе трудоемкости программы выпуска продукции или соответствующих ей объективных организационно-технических характеристик производственных подразделений.

Приростный метод основан на соотношении:

Фн = Фб =V/Vo, (15)

Где Фб – величина нормативного фонда в базовом периоде;

V – фактический (плановый) объем продукции;

Vo – объем продукции в базовом периоде.

Недостатки приростного метода хорошо известны, но он до сих пор преобладает в планировании фондов оплаты труда из-за низкого качества норм и по ряду организационных причин.

При аналитическом планировании Фн могут быть использованы два метода:

Похожие работы

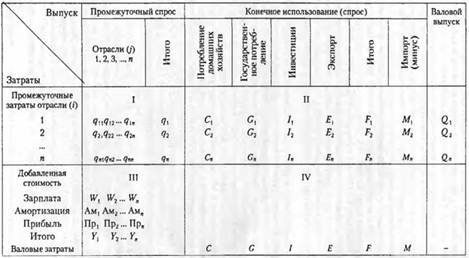

... Коэффициенты полных затрат используются для расчета валовой продукции по каждой отрасли путем их умножения на объем конечного продукта (конечного использования ВНП). 2. Прогнозирование и планирование трудовых ресурсов и занятости Трудовые ресурсы - это часть населения, которая в силу совокупности физических способностей, специальных знаний и опыта может участвовать в создании материальных ...

... имеющуюся на нем рабочую силу. В помощь организациям в деле прогноза потребности в людских ресурсах наука управления разработла целый ряд моделей. Изменения во внешней среде, особенно экономической, могут оказать сильное влияние на перспективные потребности организации в трудовых ресурсах. Серьезный экономический спад 1980-1982 гг., например, привел к снижению численности рабочей силы в различных ...

... одним из составляющих общего критерия эффективности производства, определяемого как отношение физического объема национального дохода к сумме затрат на его воспроизводство. Эффективность использования трудовых ресурсов характеризуется совокупностью взаимосвязанных количественных и качественных показателей. Количественные показатели, отражая степень вовлечения трудовых ресурсов в общественное ...

... и независящим от предприятия причинам к среднесписочной численности работников. 5) Коэффициент текучести – отношение численности уволившихся по собственному желанию, за прогулы и другие нарушения трудовой дисциплины к среднесписочной численности работников. Данный анализ выполним в форме таблицы 2. Таблица 2. Анализ движения рабочей силы Показатели Значения Фактически 2006 г. ...

0 комментариев