Навигация

Показатели эффективности использования основных фондов

30858

знаков

15

таблиц

2

изображения

12.1 Показатели эффективности использования основных фондов

1) Фондоотдача определяется как отношение стоимости реализованной продукции (выручки) к среднегодовой стоимости основных фондов.

![]() (руб)

(13.1)

(руб)

(13.1)

Это значит, что с каждого рубля вложенного в основные фонды, получили 35рублей 28копеек выручки от реализации.

Чем выше показатель ФО, тем эффективнее использование основных фондов.

2) Фондоемкость- величина обратная фондоотдачи

![]() (руб) (13.2)

(руб) (13.2)

Это значит, что на каждый рубль реализованной продукции приходится 0,028 руб среднегодовой стоимости основных фондов

Чем ниже показатель фондоемкости, тем эффективнее использование основных фондов.

3) Фондовооруженность определяется отношением среднегодовой стоимости основных фондов и среднегодовой численности рабочих.

![]() (руб/чел)

(13.3)

(руб/чел)

(13.3)

Показатель фондовооруженности характеризует оснащенность рабочих основными фондами.

12.2 Показатели эффективности использования материальных ресурсов.

1) Материалоотдача определяется как отношение стоимости произведенной и реализованной продукции к величине материальных затрат.

![]() (руб)

(13.4)

(руб)

(13.4)

Это значит, что с каждого рубля произведенных материальных затрат получаем 2рубля 99копеек выручки.

2) Материалоемкость продукции определяется как отношение материальных затрат и выручки от реализации, т.е. материалоемкость является величиной обратной материалоотдаче.

![]() (руб) (13.5)

(руб) (13.5)

Значение материалоемкости показывает величину материальных затрат, содержащихся в каждом рубле выручки.

12.3 Оборачиваемость оборотных средств

![]() (13.6)

(13.6)

где Оср- средний остаток оборотных средств, руб

t- длительность анализируемого периода в календарных днях

Vреал- выручка от реализации

(13.7)

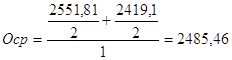

(13.7)

где Он- остаток оборотных средств на начало периода

Ок- остаток оборотных средств на конец периода

n- число показателей участвующих в расчете

(тыс руб)

(тыс руб)

![]() (дн)

(дн)

Z- показывает продолжительность 1-го оборота оборотных средств в днях. Чем меньше Z, тем эффективнее используются оборотные средства.

3) коэффициент оборачиваемости (количество оборотов оборотных средств)

![]() (руб/руб)

(13.8)

(руб/руб)

(13.8)

Показывает величину выручки получаемой с каждого рубля среднего остатка оборотных средств.

![]() (об) (13.9)

(об) (13.9)

Показывает сколько оборотов совершают оборотные средства в течении анализируемого периода. Чем больше коэффициент оборачиваемости, тем эффективней используются оборотные средства.

4) Коэффициент загрузки средств в обороте.

![]() (руб/руб) (13.10)

(руб/руб) (13.10)

Показывает, сколько в среднем оборотных средств было загружено для получения каждого рубля выручки. Чем меньше Кз, тем эффективнее используются оборотные средства.

В курсовой работе раскрываются некоторые вопросы анализа технико-экономических показателей деятельности предприятия, касающиеся программы выпуска продукции, технологического процесса изготовления изделий, эффективности использования материалов, ценовой политики, рентабельности и некоторых других.

Расчеты дадут возможность получения более точных представлений и выводов о технико-экономических показателях деятельности предприятия. В итоге расчетов выявляется результативность той или иной производственной операции и необходимое ресурсное обеспечение.

В последующем расчеты будут использованы для выработки управленческих решений.

Используемая литература

1. Макконнел и Брю «Экономикс» г.Москва, С-П, 1992

2. Экономика предприятия, ЮНИТИ, Москва 1998г.

3. Рыночная экономика. Б.Райсберг.

4. Основы предпринимательского дела, под ред. Ю.М.Осиповой.

М 1992

Похожие работы

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... вывод о том, что внутрифирменное планирование в ТНК превращается в особую сферу хозяйственной деятельности, объективно необходимую при сложившемся уровне обобществления производства. Планирование деятельности производственного подразделения. В производственном отделении осуществляется тактическое и оперативное планирование. Тактическое планирование предполагает составление среднесрочных (обычно ...

... в третьей главе курсовой работы. Глава 3. Совершенствование системы планирования кафе "Золотая рыбка" 3.1 Формулирование миссий и целей Разработка миссии фирмы является первым этапом планирования деятельности организации. Организация существует для того, чтобы добиться чего-то в рамках окружающей ее среды. Конкретная цель или миссия организации ясна обычно с самого начала. Однако с ...

... и т.д. В практике финансового планирования украинских фирм прогнозные (плановые) балансы используются еще редко. ВЫВОДЫ ПО ПЕРВОМУ РАЗДЕЛУ Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объёма производства, реализации, сметы затрат на производство, плана капитальных вложений и др.). ...

0 комментариев