Навигация

Типы организационных структур

75223

знака

3

таблицы

5

изображений

2. Типы организационных структур.

Оценку сложившейся на сегодняшний день организационной структуры предприятия лучше всего проводить в рамках комплексной диагностики состояния предприятия, включающей, кроме того, оценку финансово – экономического состояния, проблемы и направления развития управленческой команды, маркетинговую ориентацию предприятия и прочее.

Сложившуюся систему управления необходимо менять, когда оргструктура и функции, выполняемые подразделениями, перестали соответствовать решаемым организацией задачам и недостаточны для решения перспективных задач. Как правило, на большинстве российских предприятий сложилась именно такая ситуация – структура управления стала постепенно отставать от требований времени (неадекватна текущей ситуации и происходящим изменениям). Имеют место следующие типовые недостатки существующих организационных структур:

чрезмерная замкнутость структурных подразделений на первых руководителей (как минимум – генеральный директор) и, как следствие, их перегрузка (невозможность выполнять свои функциональные обязанности);

наличие множества заместителей генерального директора и директоров с размытыми и пересекающимися диапазонами ответственности;

отсутствует информационная поддержка деятельности предприятия (отдел автоматизации системы управления работает не на нужды конкретного пользователя; максимум, что обслуживается - бухгалтерия), в частности коммерческой и финансовой деятельности;

разные аспекты единой службы работы с персоналом либо отсутствуют вообще, либо разнесены по функциональным подразделениям с различными уровнями подчиненности (отдел кадров, отдел работы с персоналом и отдел организации труда и заработной платы)

отсутствуют или присутствуют формально жизненно необходимые финансово – экономические подразделения и реальный человек, несущий полную ответственность за результаты финансовой деятельности предприятия (финансовый директор);

отсутствует служба управления изменениями, которая определяет в конкретный момент времени ориентацию организации на требования внешней среды.

Приватизация государственных предприятий дала необходимый толчок к изменению структуры российского производства. Сменилась не только форма собственности, но и ассортимент выпускаемой продукции, приоритеты в вопросах организации производства и сбыта; наконец, на предприятиях стали появляться действительно грамотные специалисты в областях менеджмента, маркетинга, управления персоналом и других сфер. Однако, зачастую, эти изменения носят лишь количественный характер, и вот почему: организационная структура государственных предприятий, как правило строилась на функциональной основе. Решения принимались централизованно и планирование велось из центра. Такая система была предназначена для работы в условиях стабильной экономики. (Табл. 1)

Таблица 1.

Функциональная организационная структура предприятия.

Д![]() ирекция.

ирекция.

![]()

![]()

![]()

Директор по НИОКР.

Директор по маркетингу.

Д![]() иректор по производству.

иректор по производству.

Руководитель по региону Б

Начальник производства 1

Начальник производства 2

Руководитель по региону А

Подобная структура в определенных условиях обладает рядом преимуществ. При централизованном планировании выпуска продукции и слабой диверсификации производства ее вертикальная организация позволяет оперативно доводить решения центра до производящих подразделений, помогает директору быть в курсе всего происходящего во всех структурных звеньях предприятия. Однако для рыночной среды характерна высокая степень диверсификации производства и большая самостоятельность отдельных подразделений предприятия. В таких условиях система функциональной организации обеспечивает слабую степень взаимодействия подразделений. Это приводит к чрезмерной перегрузке высшего руководства, вынужденного играть роль связующего звена между ними, принятием повседневных производственных решений и улаживанием конфликтов. Кроме того, функциональная организация не позволяет точно оценивать эффективность различных производств в рамках одного предприятия, что зачастую бывает критически важно для выживания фирмы.

Структура, лишенная подобных недостатков - это организация на основе бизнес - единиц (Табл. 2)

Каждая бизнес- единица, являясь самостоятельным производственно-коммерческим подразделением, объединяет все функции и виды деятельности, необходимые для разработки, производства и реализации какого-либо конкретного вида продукции или группы видов продукции и позволяет руководителям развивать навыки и опыт для быстрого реагирования на изменение потребностей покупателей и ситуации на рынке. Любое из этих подразделений - как бы компания внутри компании, руководство которой отвечает за результаты ее деятельности. Отчеты каждой бизнес - единицы доступны и понятны как акционерам, так и высшему руководству компании. Деятельность каждой бизнес - единицы и достигнутые результаты четко отражаются в ее финансовой отчетности.

Таблица 2.

Организационная структура на основе бизнес - единиц.

К![]() орпоративный центр.

орпоративный центр.

![]()

![]()

![]()

Директор бизнес - единицы 2

![]()

Д![]() иректор бизнес - единицы 1

иректор бизнес - единицы 1

Администрация

Администрация

Начальник отдела НИОКР

Начальник производства

Начальник отдела маркетинга

Начальник отдела НИОКР

Начальник отдела маркетинга

Начальник производства

Недостатком такой системы организации является неизбежно возникающее дублирование функций одноименных отделов в рамках различных бизнес - единиц. На высоко интегрированных производствах зачастую является невозможным распределение всех ресурсов предприятия по бизнес - единицам, так как это ведет к повышению себестоимости продукции.

Кроме организационной структуры, построенной по функциональному признаку, и структуры на основе бизнес - единиц существует так называемая матричная организационная структура, сочетающая черты и той и другой (Табл. 3).

Таблица 3.

Схема матричной организационной структуры предприятия.

Г![]() енеральный директор

енеральный директор

Администрация

![]()

П

роизводство

роизводство

Р![]() уководитель по виду продукции 1

уководитель по виду продукции 1

М![]()

аркетинг

аркетинг

Н

![]() ИОКР

ИОКР

Р![]() уководитель по виду продукции 2

уководитель по виду продукции 2

![]()

Снабжение

![]()

Цель создания матричной организации - совместить преимущества обеих описанных выше структур. Функциональная часть матричной организационной структуры обеспечивает совместное использование знаний и навыков компании и реализацию эффекта масштаба. В то же время наличие руководителей проектов или руководителей по видам продукции гарантирует, что конкретные лица непосредственно отвечают за эффективность видов продукции и за координацию того, как различные функциональные области способствуют обеспечению этой эффективности.

Поскольку к каждому руководителю применяются свои критерии оценки эффективности его работы, разногласия в отношении выбора оптимального решения в той или иной ситуации неизбежны. Так как матричная организация не обеспечивает последовательного подчинения руководителей разных уровней и категорий, нередко оказывается неясным, кто должен принимать окончательное решение - руководители функциональных подразделений или руководители по видам продукции. В связи с этим директора многих компаний считают, что управлять матричной организацией слишком сложно.

Матричная организация может эффективно функционировать при правильной ее разработке и применении. Такая организационная структура особенно часто встречается в крупных компаниях, которые производят широкий ассортимент потребительских товаров. Как правило, для этих видов продукции используются общие каналы дистрибуции и, возможно, эти виды продукции могут производиться на одних и тех же производственных мощностях, но в то же время должна быть обеспечена быстрая реакция на изменение вкусов потребителей - гибкое изменение каждого из этих видов продукции.

Существует набор типовых рекомендаций, которые предлагаются при реорганизации существующей структуры управления почти любого современного промышленного предприятия в России:

вывод предприятия из зоны ближнего банкротства требует активного участия в управлении генерального директора, что возможно только в случае снижения числа замкнутых на него связей;

для управления оперативной деятельностью, обеспечения производства и реализации задач технического развития фирмы необходимо более четкое разделение функций директора по производству и главного инженера;

характер деятельности фирмы, необходимость решения большого комплекса задач в области продаж требует создания гибкой, имеющей определенную степень самостоятельности коммерческой службы. Это достигается за счет организации службы по региональному и продуктовому принципу, передачи руководителям службы и продуктовых групп определенных полномочий и ответственности за принятые решения в области продаж и покупок;

слабая ориентация на конечного потребителя продукции диктует необходимость создания отдела маркетинга на предприятии и передачи ему функций совершенствования ассортимента;

для обеспечения эффективного функционирования фирмы необходимо четкое разделение функций финансовой службы и бухгалтерии;

обеспечение разработки новых направлений деятельности предприятия требует создания службы управления изменениями (основная задача которой – организационное обеспечение адаптации производства и технологического процесса к меняющимся условиям рынка);

для занятия перспективных рыночных ниш необходимо переориентировать службу управления качеством на конечного потребителя;

избыток персонала и в то же время недостаток квалифицированных кадров диктуют необходимость создания полноценной службы работы с персоналом под началом директора по персоналу, особенно в части мотивации и аттестации персонала, а также поиска и подготовки высококвалифицированных кадров;

передать транспортный отдел в ведение коммерческого директора, так как он обеспечивает, в основном, деятельность отделов снабжения и сбыта;

ввести должность директора – администратора с передачей ему всех вспомогательных и обслуживающих подразделений (в том числе непромышленной сферы);

в связи с ужесточением конкуренции необходим рациональный подход к анализу деятельности предприятия и планированию собственной деятельности на перспективу, что можно организационно обеспечить введением трех отделов (финансового планирования, акционирования и денежного обращения, экономического) с подчинением их финансовому директору.

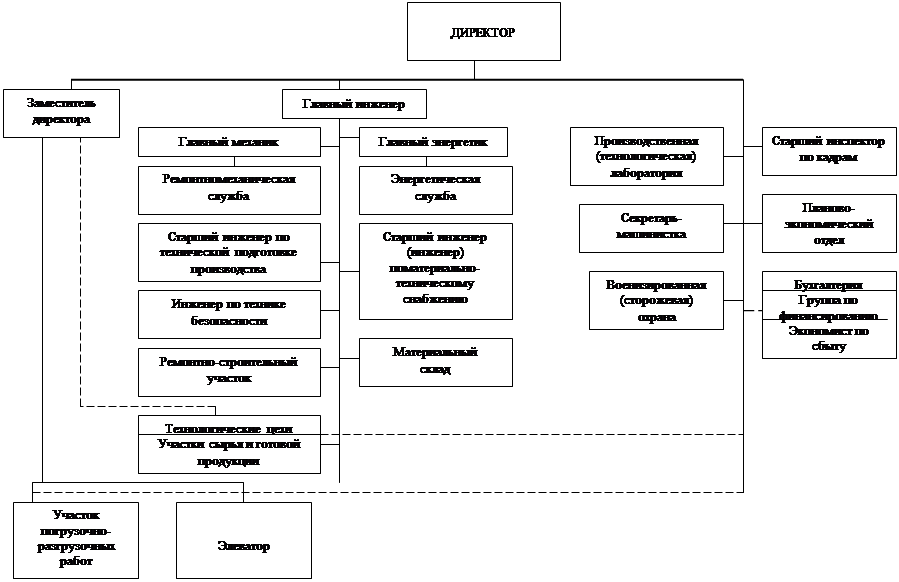

Один из возможных вариантов организационной структуры для среднего промышленного предприятия (с оборотом около 100 млн. рублей в год) приведен в Таблице 4.

О

Таблица 4.

рганизационная структура среднего промышленного предприятия.Совет директоров

Генеральный директор

Юридический отдел

Секретариат

![]()

![]()

![]()

![]()

![]()

![]()

Отдел материально – технического снабжения

Производственные цеха

Коммерческий директор

Отдел сбыта

Объединенные склады

Руководитель по виду продукции А

Транспортный цех

Отдел управленческого учета

Планово – экономический отдел

Служба маркетинга

Финансовый отдел

Служба качества

Финансовый директор

Отдел ценных бумаг

Производственные цеха

Служба НИОКР

Служба главного механика

Главный бухгалтер

Отдел сбыта

Руководитель по виду продукции В

![]()

![]()

![]()

![]()

![]()

![]()

Служба главного энергетика

Бухгалтерия

Отдел управленческого учета

![]()

Служба главного эколога

Служба маркетинга

Технический

директор

Центральная заводская лаборатория

Служба качества

![]()

![]()

![]()

![]()

Отдел технической безопасности

Производственные цеха

Отдел сбыта

Служба информационного обеспечения

Руководитель по виду продукции С

![]()

![]()

![]()

![]()

![]()

Директор по персоналу

Отдел управленческого учета

Отдел кадров

Отдел мотивации

Служба маркетинга

Начальник службы безопасности

Отдел охраны

Служба качества

Отдел экономической безопасности

3.Общая диагностика состояния и тенденций: сильные и слабые стороны предприятия.

Для описания возможной обстановки, комплексной оценки состояния предприятия и его возможностей используются следующие классические методы:

анализ сильных и слабых сторон предприятия, благоприятных возможностей и угроз (SWOT – анализ);

оценка рыночного потенциала (спрос, платежеспособный спрос, цены, покупатели, поставщики, конкуренты, стратегические партнеры и т. п.);

оценка производственных возможностей: состояние оборудования, уровень качества, потенциал технологий, гибкость по ассортименту, по срокам выполнения заказов, по объемам производства и тому подобное;

оценка человеческих ресурсов: численность, укомплектованность, квалификация специалистов и менеджеров, наличие команды, корпоративного духа, отношение к изменениям, желание активно работать и учиться и так далее;

оценка материальных ресурсов;

оценка финансового состояния и финансовых ресурсов.

Для различных подразделений одной компании выбираются различные критерии оценки эффективности их работы. Выбор критериев зависит от того, что находится в компетенции этих подразделений и за достижение каких показателей они могут нести ответственность. В соответствии с тем, какой критерий оценки эффективности прежде всего применяются к подразделению, оно может быть определено как центр затрат, центр доходов, центр прибыли (профит - центр) или как центр инвестиций. Каждый термин означает, что подразделение в первую очередь отвечает соответственно за получение максимального дохода (выручки), за контролирование затрат, за увеличение нормы прибыли или за рентабельность инвестиций. Обычно помимо основного критерия к подразделению применяются также дополнительные критерии оценки его эффективности.

Решая, каким должен быть основной критерий оценки эффективности деятельности подразделения, важно прежде всего определить, за какие виды деятельности и соответственно их результаты подразделение может нести ответственность. Например, рассмотрим критерии эффективности производственного отдела бизнес - единицы. На первый взгляд кажется, что подразделение является центром затрат, и его эффективность следует оценивать именно по уровню затрат, поскольку производство не может контролировать цены, и было бы несправедливо возлагать на него ответственность за норму прибыли (ROS - отношение суммы чистой прибыли к сумме дохода) или за рентабельность инвестиций (ROI). Однако если рассматривать ценообразование в отрасли, где производятся базовые товары, производитель которых, как правило, не имеет значения для покупателя, то становиться ясно, что цену в основном определяет стандартный набор факторов: затраты производства, качество продукции и надежность поставок. Все три элемента рождаются в производственном отделе, поэтому в большинстве случаев его следует рассматривать как центр прибыли.

В целом эффективность работы большинства бизнес - единиц так или иначе оценивается по рентабельности их инвестиций. Большинство подразделений совместного использования являются центрами затрат, и критерием оценки является то, насколько их работа соответствует заранее установленным целевым показателям по затратам, качеству и надежности поставок. Редко какое - либо подразделение, кроме отдела продаж, оценивается исключительно по тому, насколько увеличивается объем доходов (выручки) или прибыли, поскольку эти критерии могут привести к таким решениям руководителей, как продление сроков кредита или дополнительное увеличение товарно-материальных запасов, что увеличивает норму прибыли за счет снижения рентабельности инвестиций. Очевидно, что подобные решения не в интересах акционеров. В максимально возможной мере все критерии, применяемые для оценки эффективности, должны работать на принятие управленческих решений в интересах акционеров.

В самом общем значении термин центр прибыли применяется и для центров обозначения центров инвестиций. Сюда относятся бизнес - единицы, эффективность деятельности руководителей которых оценивается по уровню получаемой ими прибыли, но в расходную часть отчета о прибылях и убытках которых включается ставка стоимости капитала, своего рода цена за пользование капиталом компании. Стоимость капитала соответствует минимальному уровню рентабельности инвестиций (ROI), удовлетворяющему инвесторов компании. Это обеспечивает адекватную рентабельность инвестиций и гарантирует, что та “прибыль”, которая используется в качестве критерия оценки эффективности работы руководителя такого подразделения, в действительности является дополнительной прибылью сверх минимального уровня рентабельности инвестиций, установленного для данного предприятия.

Практический опыт показал, что улучшение результатов может быть получено, в основном, за счет повышения эффективности использования имеющихся ресурсов и их развития. Причем, как правило, имеется серьезный потенциал (50 – 60%) повышения эффективности, который можно реализовать, главным образом, за счет совершенствования механизмов управления.

Поэтому, в качестве реальных и доступных возможностей организации, в первую очередь рассматриваются возможности совершенствования управления.

Анализ сильных и слабых сторон, угроз и благоприятных возможностей проводится тремя путями:

если время ограничено, то делается экспресс – опрос (в письменной форме) всех участников с ответом за 2 –3 минуты, а затем ведется обработка результатов и их обсуждение на дополнеие и уточнение (сводка ответов выдается всем участникам)

если имеется 3 – 4 часа, то анализ каждого вопроса поручается каждой группе слушателей, работающей примерно час над своими предложениями; затем каждая группа делает краткое сообщение, остальные активно участвуют в дополнении и корректировке предложений;

если имеется 2 – 3 дня, то консультанты после изучения документов, интервьюирования специалистов и моделирования ситуации формируют свой вариант и выносят его на обсуждение с уководством и участниками семинара для дополнения и корректировки (выдав предварительно для ознакомления его текст участникам).

Отдельно консуьтантами проводится анализ финансового состояния предприятия. Важно отметить динамику таких показателей, как:

формальные признаки банкротства;

маржинальная, балансовая и чистая прибыль;

кредиторская задолженность, в том числе основные долги и пени бюджетам всех уровней и внебюджетным фондам;

дебиторская задолженность;

сверхнормативные запасы;

оборачиваемость денег;

задержка выплаты зарплаты;

структура себестоимости продукции;

продуктовая структура (в долях от оъбема продаж) и т. п.

Как правило, на основе полученных при анализе данных составляется стратегический план предприятия (таблица 5).,

Таблица 51.

Модель стратегического плана предприятия.

Стратегический анализ предприятия

Похожие работы

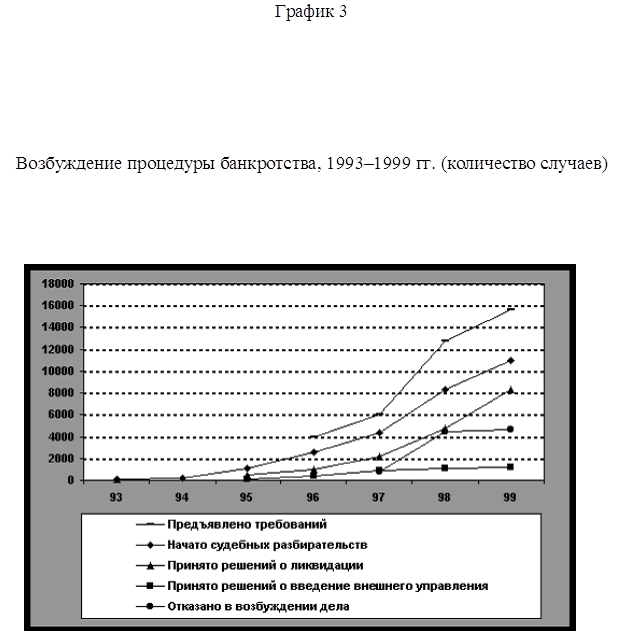

... атрибут рыночной экономики, несущий позитивное, оздоравливающее начало. В то же время институт банкротства - удобный инструмент для передела собственности. В 2000-2001 гг. в России рассматривалось более 25 000 дел о банкротстве предприятий, возбуждено 18 000 дел, из которых большинство закончилось конкурсным производством - ликвидацией организаций. В Германии в эти же годы было возбуждено более ...

... и Пограничной службы, а также принять меры по реорганизации и восстановлению устойчивой работы расположенных на Дальнем Востоке судоремонтных заводов. 2.3 Анализ хозяйственной деятельности ОАО “178 Судоремонтный завод” Диагностика хозяйственной деятельности предприятия - вид анализа, определяющий ситуации, в которых находится предприятие, то есть выявляющий обстоятельства, воздействующие на ...

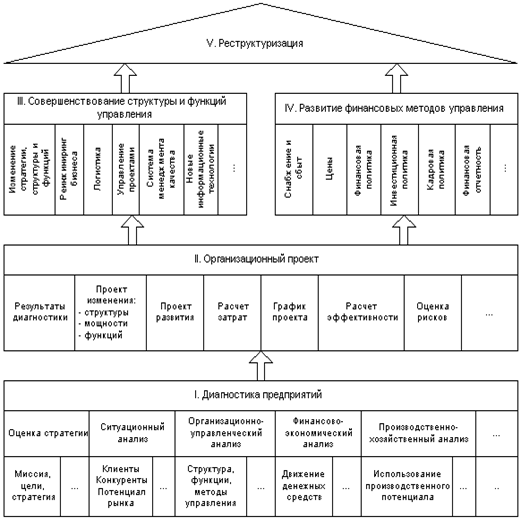

... позволит ему быть не просто восприимчивым к преобразованиям. Которые происходят в экономике, но и готовым к этим изменениям и умеющим проводить их в жизнь. 1.3. НАПРАВЛЕНИЯ РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ Реструктуризация – это изменение структуры системы. Если под структурой понимается организационная структура, то реструктуризация – это изменение организационной ...

... ВОПРОСЫ РЕФОРМИРОВАНИЯ И РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ. Несколько лет назад в качестве одной из мер решения проблемы спада производства возник вариант реформирования и реструктуризации предприятий с привлечением консультантов. Появились и отдельные примеры существенного улучшения финансово-экономического состояния предприятия за счет активизации и использования его внутренних возможностей. К ...

0 комментариев