Навигация

1 этап

![]()

![]()

![]()

![]()

Диагностика внешней среды

возможности/угрозы

Диагностика внутренней среды

сила/слабости

Общая среда

Заданная среда

| Конкуренты | НИОКР | Маркетинг |

| Производство | ||

| Менеджмент | ||

| Финансы |

Макроэкономика

Политико – правовая система

Демография

НТП

Экология

Покупатели

Конкуренты

Поставщики

Технологи

Группы регулирования

SWOT - анализ

![]()

![]()

![]()

![]()

Выбор конкурентных позиций для сегментов рынка

Жизненные циклы спроса, технологии, товара

Матрица БКГ

2 этап

![]()

Оценка возможностей стратегических позиций (уровень привлекательности, конкурентоспособности)

Матрица Мак-Кинзи

Матрица АДЛ, модель Портера

3 этап

Выбор бизнес - портфеля

4 этап

![]()

Планирование по функциям

(технико – экономическое планирование)

5 этап

![]()

Финансовый план предприятия

Прогноз объемов прибылей и убытков

Баланс расходов и поступлений

6 этап

Таблица 5 (продолжение).

![]()

Модель денежных потоков

Безубыточность

![]()

Контроль (корректировка) плана

7 этап

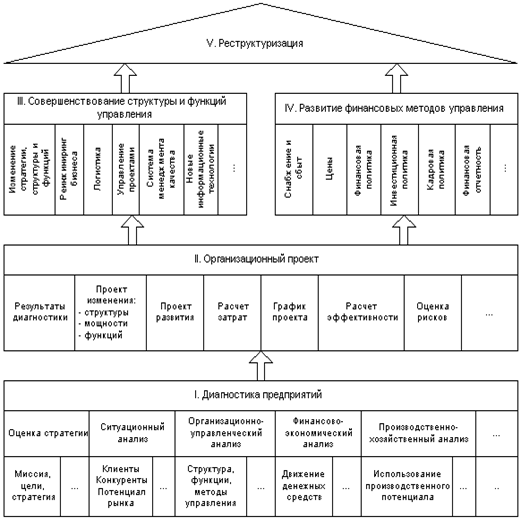

Как видно из схемы, разработка стратегического плана включает семь этапов:

1 этап – собственно стратегический анализ: включает в себя SWOT- анализ и описанные выше приемы;

2 этап – определение рыночных сегментов и выделение бизнес – единиц внутри предприятия;

3 этап – оценка возможностей стратегических позиций с точки зрения привлекательности и конкурентоспособности на основе матриц и моделей стратегического планирования;

4 этап – выбор бизнес – портфеля на основе оценок сегментов рынка;

5 этап – планирование по функциям, известное на отечественных предприятиях как технико- экономическое;

6 этап – финансовое планирование, эффективность которого определяется через модель денежных потоков;

7 этап – контроль и корректировка плана как этап слежения за результатами.

4. Формирование новой финансовой стратегии предприятия.

Финансовая стратегия компании выступает как экономическая категория, характеризующая различные отношения между субъектами рынка в финансовой сфере. Она определяет поведение компании на рынке, формирование ее рыночной позиции в связи с состоянием, использованием фондов финансовых ресурсов, а так же применением денежно-кредитных инструментов.

Стратегия предполагает прежде всего ориентацию на долгосрочную перспективу либо решение ключевой приоритетной задачи в конкретном периоде времени. Решение любой финансовой проблемы как в теории, так и на практике связано с фактором времени, действие которого корректирует направленность и наполненность финансовых потоков.

Финансовая стратегия должна вписываться в общую стратегию компании, быть адекватной ей по целям и задачам. Вместе с тем цели и задачи определяются ее финансовой природой, экономическими отношениями между субъектами рынка по поводу формирования и использования финансовых ресурсов. Характерной чертой финансовой стратегии выступает ее связь с общегосударственными финансами на макроуровне и финансам предприятий на микроуровне.

Финансовая стратегия рассматривается как:

- компонент общей стратегии, т. е. как одна из функциональных стратегий; цель - завоевание финансовых позиций на рынке;

- базовая стратегия, т. е. та, которая обеспечивает (посредством финансовых инструментов, методов финансового менеджмента и др.) реализацию любой базовой стратегии; цель - эффективное использование финансовых ресурсов и управление ими. (см. Табл. 5)

Таблица 6.

Базовые и функциональные стратегии в общей стратегии компании.

С тратегия компании

тратегия компании

![]()

Б![]()

![]()

![]() азовые стратегии

азовые стратегии

Ф![]()

![]()

![]() ункциональные стратегии

ункциональные стратегии

Конкурентные

Инновационные

Производственные

Инвестиционные

Маркетинговые

Финансовая стратегия

Функциональная финансовая стратегия на разных уровнях управления компании различна по своим целям. Они обусловлены разными стратегическими ориентирами уровней управления, а так же отличными друг от друга функциями финансовых категорий.

При этом отдельно следует раскрыть, что понимается под общей стратегией предприятия. В современных условиях, как правило, существует три стратегические цели, зависящие от состояния предприятия – выживание, стабилизация (ограниченный рост) и развитие (рост). Естественно, с точки зрения реструктуризации предприятия, более всего интересна стратегия выживания (см. табл. 7).

Таблица 72.

Схема «стратегии выживания» неплатежеспособных предприятий.

Стратегия выживания

![]()

Реструктуризация имущественного комплекса

Маркетинговые исследования

Поиск стратегического партнера

Поиск стратегического инвестора

![]()

![]()

![]()

Снижение издержек производства

Снижение нагрузки на прибыль

Выделение рыночных сегментов

«Портфель заказов»

Финансовые средства

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Реструктуризация производственного комплекса

Поиски источников финансирования

![]()

![]()

![]()

Собственные Заемные Привлеченные

![]()

![]()

![]()

Организация бизнес - единиц

![]()

Реализация части имущества

Дополнительная прибыль

Кредиты и займы

Прямые инвестиции

Эмиссия акций

Эмиссия других ценных бумаг

![]()

![]()

![]()

![]()

![]()

![]()

Финансовая стабилизация предприятия ![]()

![]()

Учитывая изменчивость конъюнктуры и тенденции развития финансовых рынков, высокую степень инновационности финансовых инструментов, которыми оперируют компании, значительную их зависимость от векторов движения макроэкономических и социально - политических процессов в мировом сообществе, следует сформулировать ряд направлений формирования программ и проектов по реализации финансовой стратегии. Среди них:

- выявление приоритетных для компании финансовых рынков для работы на перспективу;

- анализ и обоснование устойчивых (стабильных) источников финансирования;

- выбор финансовых институтов в качестве приемлемых партнеров и посредников, которые могут эффективно сотрудничать с компанией в долгосрочном аспекте;

- разработка долгосрочных инвестиционных программ, согласованных с приоритетным направлением развития бизнеса; обусловленными общей стратегией;

- определение финансового механизма будущих сделок по проекту слияний и поглощений, а так же других мер по финансовой реструктуризации предприятия;

- создание условий на будущее по поддержанию поступательного роста рыночной стоимости компании и стабильных (не снижающихся) курсов выпущенных ею ценных бумаг ;

- формирование и совершенствование в перспективе эффективных внутрифирменных финансовых потоков, механизмов трансфертного ценообразования;

- построение с позиции стратегии программы эффективного централизованного управления финансами в сочетании с обоснованной децентрализацией других управленческих функций в рамках крупной диверсифицированной корпорации;

- прогнозные расчеты финансовых показателей при стратегическом планировании деятельности компании.

Нет сомнений, что некоторые из направлений формирования финансовой стратегии более правильно рассматривать в истинно стратегическом плане, то есть на долгосрочную перспективу. Другие же целесообразно определять при конструировании среднесрочных целей и ориентиров деятельности компании. Эффективность финансовой стратегии зависит от способности моделировать финансовую ситуацию, выявлять необходимость изменений, а так же предвидеть вектор и характер будущих перемен; применять в ходе изменений надежные инструменты и методы.

Применение инструментов и методов финансовой стратегии носит ситуационный характер: конкретные обстоятельства определяют тот или другой выбор их комбинации. В конечном счете влияют социально-экономические и политические факторы в соответствии с конкретной ситуацией. В современных российских условиях для подавляющего большинства фирм вопросы улучшения их финансово – экономического состояния и надежного обеспечения финансового благополучия являются приоритетными, а для убыточных предприятий - жизненно важными.

Для неблагополучных предприятий типична ситуация, когда имеется только бухгалтерия, занимающаяся отчетностью, финансовое планирование или отсутствует, или находится в зачаточном состоянии; нечетко поставлены финансовые цели, нет единой финансово – экономической стратегии; отсутствует информация о финансовой эффективности (рентабельности) по видам продукции (товарам и услугам) и по подразделениям; нет убедительных обоснований инвестиций; неудовлетворительный учет и отчетность часто приводят к «непрозрачности»финансового состояния для первого руководителя, а иногда и невозможности понять, «куда же опять деньги ушли»; отсутствует четкое распределение функций и полномочий в подготовке и принятии финансовых решений; слишком долго обрабатывается (нередко вручную) бухгалтерская информация о фактическом финансовом состоянии (нередко она запаздывает на месяц и более) и т. п.

Ясно, что в такой ситуации нужно в первую очередь создавать систему управления финансами, иначе финансовые потери неизбежны, и выполнение любых мер реформирования будет напоминать переноску воды в решете.

На сравнительно благополучных фирмах, как правило, ведутся учет и контроль, нередко есть элементы формирования финансовых планов, используются компьютеры и т. п. Однако чаще всего руководство ощущает «непрозрачность», недостаточную управляемость финансовыми потоками, неуверенность в эффективности принимаемых решений и др., что приводит к упущенной прибыли.

В связи с этим меры по созданию эффективной системы управления финансами включают в себя в первую очередь программы работ по финансовому оздоровлению предприятия.

Система управления финансами должна обеспечивать получение конечного финансового продукта и включать все необходимые для этого элементы. В первую очередь, как и вся система управления, она должна иметь:

четко сформулированные финансовые цели и критерии;

финансовую стратегию;

четко сформулированные задачи подготовки и принятия финансовых решений;

методы и информационные технологии решения этого комплекса взаимосвязанных задач;

прогноз и финансовый план функционирования и развития предприятия;

механизмы стимулирования выполнения планов;

систему контроля и учета фактически полученных результатов;

методики и средства анализа результатов;

корректировку планов и, возможно, стратегий их целей;

необходимые технические средства;

организационную структуру с четко определенными обязанностями и полномочиями, регламенты решения ею ключевых комплексных задач.

Пример типичной формулировки финансово – экономических целей для убыточного предприятия на год:

Выход на безубыточное функционирование за минимальное время.

Обеспечение роста поступлений (выручки) в 1,5 раза.

Рост маржинальной прибыли (разности выручки и переменных затрат) в 1,8 раза.

Рост маржинальной рентабельности на 20%.

Обеспечение финансовой устойчивости.

Аспекты технологии управленческого учета.

С экономической точки зрения управление предприятием основано на трех китах: управление ассортиментом, себестоимостью и финансами. Все эти разделы финансового – экономического управления предприятием не могут функционировать в отдельности и тесно связаны. Между ними постоянно происходит обмен информацией. Более того, оптимизация каждой задачи в отдельности не даст оптимального результата по всему предприятию.

Управление ассортиментом.

Задача эффективного управления ассортиментом является ключевой задачей на предприятии. Колебание хотя бы одного из следующих параметров приводит к необходимости постоянно ею заниматься: колебание спроса на продукцию, сроков выпуска и поставки продукции, колебание темпов производства, наличие некоторых издержек, связанных с колебанием численности рабочей силы, определенные условия спроса и производительности оборудования, требующие выпуска продукции партиями, наличие некоторых издержек, связанных с дефицитом или запаздыванием доставки. Все эти проблемы приводят к созданию запасов, которыми необходимо эффективно управлять. Если у предприятия отсутствуют запасы на складе готовой продукции, то можно потерять клиентов, которые не захотят ждать, пока будет произведена продукция. Если же, с другой стороны, у предприятия слишком много продукции, то это – омертвленные деньги, которые не участвуют в обороте, и поэтому возникает упущенная выгода. Более того, в условиях недостатка оборотных средств излишняя «запасливость» смертельно опасна для предприятия.

Во время довольно большого роста цен или при наличии определенных изменений издержек, а так же при возможности изменения сбыта в пределах обозримого времени имеет исключительно важное значение зависимость решений, принимаемых при управлении ассортиментом, от времени. Это требует рассмотрения в явном виде издержек, связанных с созданием запасов, так как всегда может оказаться, что если учесть условно называемую стоимость хранения в товаре, то станет невыгодно ждать более высоких цен или повышенного спроса. По сути, в задаче управления ассортиментом требуется ответить на следующие вопросы: сколько и когда производить и закупать, как распределять средства условиях их постоянного дефицита? Ведь если руководствоваться только принципами эффективности, то у предприятия может произойти уменьшение ассортимента до узкой группы высокоэффективных товаров. Но если вы перестанете выпускать определенную продукцию, вы потеряете определенного клиента, который уйдет к вашему конкуренту. А этот клиент, возможно, купил бы у вас и более эффективную продукцию.

Помимо эффективности, важную роль играет такой показатель, как широта ассортимента. При учете данного показателя структура ассортимента становиться жестко закрепленной, поэтому предприятию не грозит его сокращение в погоне за эффективностью.

Для эффективностью управления ассортиментом необходимо построение классификатора товаров. Особенно это актуально для предприятия с большим ассортиментом, насчитывающим сотни и тысячи наименований. Цель классификации – разделение товарных позиций на взаимозаменяемые и невзаимозаменяемые. На каждом уровне классификатора позиций не должно быть слишком много (более 10), так как управление не будет достаточно эффективным. Кроме ого, обороты по позициям одного уровня классификатора должны быть одного порядка.

Задача управления ассортиментом подразделяется на две подзадачи: стратегическое планирование ассортимента и текущее управление. Если в первой подзадаче происходит планирование распределения средств с учетом возможностей рынка и предприятия, то во второй задаче постоянное корректирование запланированного в реальном времени. Возможности рынка подразумевают факторы, изучаемые внешним маркетингом, а именно: конкуренты, потребители, поставщики, партнеры, на основе которых выявляются тенденции рынка и сегмента, занимаемого предприятием, как по объемам, так и по ценам и качеству. Возможности предприятия подразумевают финансы и экономику, то есть доступность денежных ресурсов в нужное время и соотношение себестоимости и рыночных условий. Распределение средств производится в соответствии с эффективностью товаров при учете экспертно заданного разнообразия ассортимента по товарным группами подгруппам.

На любую продукцию для эффективного управления ассортиментом необходимо иметь следующий объем информации:

динамика цены;

динамика продаж;

динамика складских запасов;

динамика средневзвешенной закупочной цены сырья;

динамика себестоимости;

динамика прибыли (несколько видов прибылей);

средневзвешенный срок оборачиваемости по продукции;

динамика доли в обороте группы;

Анализ

целесообразно

проводить

одновременно

для нескольких

видов продукции

на одном графике

для определения

их возможной

зависимости.

Также целесообразно

проводить

сравнительный

анализ между

типами и группами

продукции по

срокам оборачиваемости,

прибыли, экономической

прибыли и др.

При помощи

решения задачи

управления

ассортиментом

можно будет

составить планы

продаж закупок

в рамках выделенного

финансирования,

а также определить

наиболее рациональное

выделение

финансов.

Управление себестоимостью.

Задача управления себестоимостью предусматривает ведение на предприятии управленческого учета. Суть управленческого учета заключается в том, что он создан именно для управления предприятием, а не для отчетности перед налоговыми службами. При этом не подразумевается, что этим должна заниматься бухгалтерия. Это, скорее, функция планово – экономического отдела предприятия.

| Различия | Бухгалтерский учет | Управленческий учет |

| Потребители информации | государственные органы, предприятие | люди на предприятии, принимающие решения |

| Виды систем | система двойной бухгалтерии | одна система |

| Свобода выбора | в рамках положений и инструкций | полная свобода выбора |

| Измерители | рубли и натуральные единицы | любая удобная единица |

| Группировка затрат | по статьям | по построенному «дереву затрат» |

| Основной объект учета | предприятие в целом | предприятие и его подразделения |

| Периодичность отчетов | квартал, полгода, год | любая разумная |

| Точность показателей | абсолютная точность | использование приблизительных величин |

| Обязательность ведения | обязательно | по мере необходимости |

Самыми существенными моментами управленческого учета являются: анализ маржинальной прибыли (разности между отпускной ценой и переменными издержками), учет срока оборачиваемости и анализ не только предприятия в целом, но и отдельных его подразделений (центров финансового учета). Исходя из этих показателей, можно подсчитать эффективность для каждой из товарных позиций, что дает основу для управления ассортиментом.

С увеличением уровня рентабельности на продукцию за счет наценки растет прибыль на единицу продукции, но при этом происходит увеличение срока оборачиваемости и в итоге – падение абсолютной прибыли за период. С другой стороны, в погоне за маленьким сроком оборачиваемости можно снижать наценку вплоть до уровня себестоимости, при этом, несмотря на быструю оборачиваемость, будет падать абсолютная прибыль, так как рынок по объему ограничен, да и внутренние возможности предприятия тоже. Поэтому имеется оптимальное соотношение этих параметров, которое можно оценить для каждого предприятия.

При анализе эффективности не следует забывать об упущенной выгоде, которая сравнивает полученную эффективность с наилучшим использованием оборотных средств, например помещением их в ценные бумаги или в банк. Но к этому вопросу нужно подходить очень осторожно.

За счет внедрения системы управления себестоимостью можно получить следующую информацию:

определение себестоимости по любому наименованию, по группе продукции и по всему спектру продукции, то есть с любой степенью детализации для одного или нескольких центров прибылей или затрат;

себестоимость в динамике и по текущему срезу времени;

расчет разных видов прибылей: прибыли по форме прибылей и убытков, экономической прибыли (прибыль плюс срок оборачиваемости);

формы прибылей и убытков суммарно и по каждому центру прибылей и затрат в отдельности;

сравнительный анализ центров прибылей и затрат по затратам, оборотам, прибылям и экономическим показателям;

анализ экономических показателей предприятия в целом;

полный учет и анализ инвестиций;

расчет цены на продукцию;

расчет оптовых и прочих скидок;

прогнозирование себестоимости;

вывод всевозможной информации, имеющей отношение к товарообороту.

Управление затратами.

Одним из основных путей, который может увеличить рентабельность производства на 10 – 50%, является введение механизма управления издержками.

Одна из основных проблем руководства современного предприятия – это большие накладные расходы, которые «съедают» всю прибыль предприятия. Руководствуясь огромными накладными, предприятие вынуждено повышать сцены. Только в нашей стране возник интересный экономический феномен: чем меньше сбыт продукции, тем выше цена на продукцию, хотя должно быть наоборот.

Другая проблема у руководителя предприятия – это то, что на основании бухгалтерской информации невозможно принимать эффективные управленческие решения. Дело в том, что бухгалтерский учет регистрирует произведенные траты по факту, руководствуясь положениями и инструкциями, установленными налоговыми службами. Основная цель бухгалтерии – защитить предприятие от огромных штрафов или минимизировать их. Нормы и правила, установленные для российской бухгалтерии, далеко не всегда согласуются с интересами предприятия.

Чтобы решить эти и множество других проблем, были созданы механизм управления затратами и динамический метод расчета себестоимости. Основной принцип – это принятие решений об эффективности продукции только относительно прямых издержек.

В стандартном бухгалтерском понимании после того, как было произведено изделие и на него были отнесены накладные расходы, себестоимость продукции до ее реализации остается неизменной. Но вспомним о том, что это изделие необходимо держать на складе, за который предприятие, возможно, платит аренду. Или необходимо платить сторожу, который охраняет этот склад. Кроме того, в это же время отдел сбыта, который занят реализацией этой продукции, получает зарплату. К тому же сырье, на это изделие могло быть закуплено на средства, взятые в кредит, поэтому надо помнить о набегающих по нему процентах. В совокупности можно сказать, что имеется стоимость хранения денег в изделии, которая день ото дня все больше и больше. Чем раньше будет продана продукция, тем меньше будут на нее затраты.

Рассмотрим теперь эту проблему с другой стороны. Представим, что на предприятии имеется два типа продукции с разными сроками оборачиваемости средств от покупки сырья до продажи готового изделия. Допустим, что одно изделие вследствие технологического или коммерческого циклов оборачивается в два раза быстрее, чем другое. В данном случае для бухгалтерии это не имеет никакого значения. Для нее существует общая норма накладных расходов. Но из изложенного выше следует, что чем меньше срок оборачиваемости продукции относительно другой, тем меньшая доля накладных расходов должна относиться на нее.

Обозначенные проблемы указывают на необходимость адекватного учета затрат в себестоимости продукции. Чтобы создать логичную систему расчета себестоимости, прежде всего нужно аккуратно классифицировать ассортимент, выпускаемый предприятием. Затем необходимо создать такое же «дерево» затрат. Если типов затрат на каждом уровне слишком много и они между собой различаются в десятки раз, то учет затрат будет неэффективным. Поэтому их необходимо классифицировать так, как это удобно руководителю предприятия или финансовому директору. Таким образом, создается управленческий учет на предприятии. При этом на уровне конкретной продукции анализировать ее экономическую эффективность необходимо только относительно прямых затрат (сырье, полуфабрикаты и др.). На самом верхнем уровне происходит анализ между суммарной маржинальной прибылью и накладными расходами, на основании которого можно сделать вывод об эффективности производства в целом и по отдельным подразделениям.

Основой динамического метода расчета себестоимости является классификация себестоимости по этапам производственного и коммерческого циклов. Весь процесс на производстве можно разделить на снабжение, производство и реализацию.

Начальная себестоимость включает в себя стоимость сырья, полуфабрикатов, возможные акцизы и таможенные налоги на сырье и др. После начала производства происходит со временем увеличение текущей себестоимости, вызванное производственными расходами. Аналогично текущая себестоимость растет со временем и при реализации продукции, как это обсуждалось выше. Наконец после продажи в терминальной себестоимости учитываются затраты, которые появляются вследствие продажи товара (налоги и др.) Если представить процесс формирования себестоимости таким образом, появляется возможность влиять на него на каждом этапе.

Важным техническим моментом для формирования такого механизма затрат является наличие на предприятии компьютерной учетной системы. Особенно это актуально при большом ассортименте выпускаемой продукции. Ведь чем точнее у нас будет представлена информация, тем более корректные управленческие решения можно будет принять. Однако следует помнить о важном принципе, что стоимость информации не должна превышать эффект ее использования. При отсутствии таких систем, даже при упрощенном укрупненном анализе, невозможно получить хорошие результаты.

Формирование новой маркетинговой стратегии предприятия.

Основная цель службы маркетинга на предприятии заключается в налаживании системы обработки и подачи необходимой ля обеспечения конкурентоспособности информации между подразделениями фирмы, а так же организации регулярного обмена информацией между подразделениями. Главным назначением маркетинга является обеспечение процесса управления ассортиментом. На задачу управления ассортиментом работают все функции службы маркетинга, как внешнего, так и внутреннего. Если внешний маркетинг поставляет информацию из внешней среды предприятия, то внутренний как бы исследует свою фирму изнутри. Причем эти исследования начинаются от выявления узких мест и потенциальных возможностей отдельных подразделений предприятия и заканчиваются созданием механизма управления затратами фирмы (управленческий учет). Достаточно сложно разделить функции внутреннего экономического маркетинга и управленческого учета.

В современных условиях очень немногие предприятия делают маркетинговую службу определяющей. Они все еще работают на производство продукции, а не на ее продажу. Отсюда и проблемы: затоваривание складов, астрономические задолженности и т. д. Поэтому именно сбыт и маркетинг должны стать первичными по отношению к производству.

Маркетинг на предприятии подразделяется на маркетинг сырья, маркетинг технологий и производства, маркетинг готовой продукции. Если последним маркетингом в той или иной степени занимаются на большинстве предприятий, то мало кто осуществляет первые два, а вед это не менее важно. Определив ту продукцию, которую предприятию необходимо произвести, нужно подобрать сырье и технологический процесс соответствующего качества. Необходимо найти оптимальное соотношение (цена - качество – количество) одновременно по всем трем подразделениям маркетинга, а не по каждому в отдельности. Следует отметить, что помимо цены в наше время не меньшую роль играет сервис, что означает не только послепродажные гарантии, но и работу с клиентом.

Любая фирма должна четко представлять себе, кто ее клиент. Необходимо иметь перед собой социально – демографический профиль потребителя, его экономическое состояние, его критерии выбора, его предпочтения в сфере массовой информации, и др. Эта информация получается посредством несложных и относительно недорогих социологических исследований.

Прежде всего, необходимо точно знать, а чем, собственно, привлекательно предприятие для своих клиентов? Необходимо знать определяющие критерии выбора товара клиентами предприятия (низкая цена товара, высокое качество, монополистическое положение на рынке и т. д.). Такие критерии подразделяются на две взаимодополняющие, но принципиально различные части: критерии выбора конкретного изделия и критерии выбора поставщика/продавца. Причины, влияющие на выбор товара, могут быть следующими: гарантия на товар, опыт предшествующей эксплуатации, доступность цены, рекомендация менеджера, качество товара, престиж, мода, технические характеристики, дизайн, марка фирмы – производителя и т. п. При выборе поставщика /продавца действуют другие определяющие факторы: удачные покупки в прошлом, рекомендации друзей или родственников, удобное местоположение поставщика, низкие цены по сравнению с конкурентами, имидж фирмы и др. Но знать только критерии выбора недостаточно. Для этого еще необходимо выяснить, через какие источники информации обычно потребитель получает сведения о продукции. Кроме того, так как за предприятием – клиентом стоит конкретный человек или группа людей, которые принимают решение о покупке, необходимо также выяснить социально – демографические факторы: возраст, семейное положение, основной источник дохода, ежемесячный доход на человека в семье. Все это в совокупности с критериями выбора и предпочитаемыми источниками информации создает так называемый профиль потребителя. Зная профиль своего потребителя, можно рекламными мероприятиями и конкретной работой с клиентами успешно удерживать его.

Однако знание своего клиента не дает полной картины всех возможных потребителей данной продукции предприятия. Выяснить это несколько сложнее, чем в первом случае. Если определить профиль потребителя своей продукции предприятию не составит большого труда и затрат, то исследование ситуации на рынке – это, по сути, уже достаточно затратное маркетинговое мероприятие. Однако без него нельзя обойтись при формировании ассортиментной, конкурентной и рекламной политики. Такое исследование желательно проводить, как минимум, один раз в год.

Для того, чтобы результаты исследования были объективными, необходимо позаботится о равномерном опросе различных типов предприятий или слоев населения. Если речь идет о товарах массового потребления, то при опросе требуется равномерный охват всех основных социально – демографических групп населения. Чем больше анкет, тем больше точность исследования и шире возможности для различного анализа данных, но при этом растут и затраты на исследование, поэтому часто необходимо ограничиться разумным минимумом.

Исследование потребности и возможностей клиента должно давать информацию для процесса ценообразования. Опытный маркетолог должен уметь выяснить потребительский излишек клиента, то есть сколько клиент может заплатить за продукцию. Это может выражаться в персональной цене для каждого потребителя, если продукция является единичной, а не массовой. У каждого клиента существует свой предел цены, выше которого он уже откажется от покупки. В идеале необходимо каждому клиенту продать изделие по максимальной для него цене, то есть получить от клиента максимальный так называемый «потребительский излишек». Определение цены – это всегда баланс между потерей клиента и недобором прибыли. Такую информацию можно получить путем социологического исследования потенциальных клиентов.

Массовой же продукции, напротив, такая политика может навредить и привести к потере клиентов. В этом случае, зная конъюнктуру рынка, предприятие может для себя определить оптимальную цену. Кроме того, можно одну и туже продукцию с одинаковой себестоимостью продавать под разными торговыми марками, ориентированными на различные слои потребителей, и по разным ценам. Для принципиально новых товаров так же распространена политика постепенного снижения цены, что позволяет наиболее полно охватить все без исключения профили потребителя. Выбор политики ценообразования для конкретного случая – искусство руководителя. Но никакое искусство не в силах проявиться при отсутствии информации о рынке, что и должен обеспечить маркетинг.

Чтобы правильно определить цену на продукцию предприятия, необходимо иметь полную информацию о ценах конкурентов на аналогичные изделия. Причем очень важно именно соотношение цены – качества – количества – сервиса, а не только цены. Возникает необходимость определения количественной информации о конкуренте на основании ряда критериев. Например, необходимо иметь информацию о том, сколько существует конкурент, какую имеет сбытовую сеть, его связи с регионами; об ассортиментной и деловой политике конкурента, об оптовых скидках и по ряду других критериев. Частично эта информация представляет собой экспертную информацию, которая может оцениваться по сравнению с собственным предприятием, как «лучше», «хуже» или «на том же уровне». Экспертно оцениваются такие факторы, как вежливость, приветливость и компетентность продавцов, внешний вид, интерьер и многое другое. Таких критериев обычно получается 30 – 50. Все они сводятся в карточку базы данных по конкуренту и сопоставляются с ценовой информацией. Это позволяет приблизительно оценить каждого конкурента, его долю рынка и его клиентов и, таким образом, определить ценовой коридор по каждому изделию.

При большом количестве конкурентов и разнообразии клиентов бывает полезно для быстрого принятия решений введение сводных индексов, характеризующих рынок. Это необходимо также при исследовании рынков продукции регионов. Существуют два метода оценки текущего спроса: метод оценки общей емкости рынка и метод оценки территориальной емкости рынка. Производители средств производства чаще используют метод суммирования рынков после выявления всех потенциальных покупателей и оценки объемов возможных закупок. Производители товаров чаще используют метод расчета индексов покупательской способности:

Р=0,5А+0,3В+0,2С,

где Р – выраженная в процентах доля определенного региона в суммарной покупательской способности населения (предприятий) страны, А – доля региона в личном доходе населения (в доходе предприятий), В – доля региона в общем объеме реализации по данному виду продукции в целом по стране, С – доля региона в численности населения (количестве предприятий соответствующего профиля). Для каждого случая можно составить свой индекс оперативной оценки рынка, который давал бы наиболее объективную информацию.

На предприятии всегда должна существовать база данных по поставщикам сырья и комплектующих, конкурентам, постоянным клиентам (предприятия и организации). С помощью постоянного пополнения информации можно всегда чувствовать рынок и оперативно реагировать на изменяющиеся условия. Кроме того, имея информацию о клиентах фирмы, можно успешно проводить активную клиентскую политику: информировать клиентов о новых видах товаров, об изменившихся условиях поставки и ценах, таким образом, предприятие повернется лицом к клиенту. Необходимо всегда иметь обратную информацию о клиентах, о том, что им не нравится и что, по их мнению, надо изменить. Как бы это ни было сложно и непривычно, надо сразу же реагировать на любое пожелание клиента, иначе в условиях конкуренции предприятие может просто потерять его.

Помимо активной (в меру!) клиентской политики, к активному маркетингу относится еще целый ряд мероприятий по продвижению товара и фирмы на рынок. Это всем хорошо известные способы рекламы в средствах массовой информации, по почте, посредством рекламных щитов, рекламы на транспорте и др.

Многие руководители предприятий полагают, что если они выделили средства на рекламу продукции своего предприятия, а нередко это происходит с большим трудом, то успех предприятию обеспечен. На практике зачастую получается так, что реклама не оказывает никакого влияния на обороты предприятия. Но как ни странно, это еще не самый худший вариант. Реклама может вызвать и отрицательный эффект, то есть после рекламной кампании число клиентов может и уменьшиться. Таким образом, при отсутствии определенных мероприятий деньги на рекламу могут быть выкинуты на ветер или принести вред. Какие же это мероприятия, позволяющие с большой вероятностью добиться успеха?

Очень важно бывает, перед тем как тратить деньги на рекламу, предсказать и проанализировать ее последствия. Необходимо исследовать воздействие рекламы на ориентируемый слой потребителей посредством контрольной группы или фокус – группы. Необходимо понять, запоминается ли реклама и ,самое главное, побуждает ли она к покупке. Если потребитель запомнит рекламу и она ему понравится, но она не побудит его к покупке, то это напрасно потраченные деньги. После тестирования рекламы иногда бывает целесообразно провести ограниченную рекламную акцию на небольшом регионе и исследовать результаты. Затем после корректировки можно проводить рекламную акцию полным масштабом.

Рекламу можно анализировать по двум параметрам: во – первых, это запоминаемость рекламы, а именно: сколько людей запомнило рекламу после просмотра. Во – вторых, это так называемый коэффициент внедрения, то есть на сколько больше (или меньше) людей среди видевших рекламу являются потребителями продукции по сравнению с людьми, которые не видели рекламу. Реклама может быть произведением искусства, все ее запомнят, и всем она понравится, однако она может не выполнить своего основного назначения – побуждения к покупке рекламируемого изделия. С другой стороны, реклама может быть неброской и без особых художественных излишеств, но при этом побуждать человека к покупке.

Построить рекламную кампанию и разработать саму рекламу можно только на основе информации о профиле потребителя продукции, о чем написано выше.

Существуют различные мероприятия, которые позволяют часто добиваться успеха в работе с клиентами. Кроме того, у предприятия могут быть и свои методы. Основной вывод заключается в том, что любому процессу принятия решения должен предшествовать сбор и анализ соответствующей информации. Без системы маркетинга сегодня предприятие имеет большой шанс умереть. Без грамотной ассортиментной, конкурентной и маркетинговой политики ни одному предприятию не добиться успеха.

Заключение.

Многим из российских предприятий, если они собираются работать по правилам рынка и стремиться к успеху в новых условиях, необходимо выработать новые навыки. В компаниях , где одни и те же люди вынуждены одновременно заниматься работой по различным направлениям, делать это очень трудно. Руководству компаний рано или поздно придется принять решение о реструктурировании компании, разделении ее на более мелкие единицы, которые будут иметь возможность сосредоточить усилия на одном виде или одной группе продукции и формировании умений и навыков, необходимых для достижения успеха именно в этой области.

Прежде чем компания приступит к процессу реструктурирования, ее руководство должно иметь четкий план предстоящего процесса, понять, чего он потребует и какими будут затраты, и представить, каким должен быть результат.

Процесс реструктурирования начинается с четкого формулирования общей стратегической цели и разработки реалистической стратегии для каждого вида ее деятельности и соответствующего подразделения. Учитывая условия на будущих рынках и специфику будущих конкурентов, что необходимо для того, чтобы каждое предприятие оказалось прибыльным? Выполнимы ли эти требования? Какие ключевые изменения необходимо произвести? К организационной разработке можно приступить тогда, когда есть ответы на эти вопросы.

В основе разработки организационной структуры должна лежать стратегия, разработанная отдельно для каждого вида деятельности. Поддерживать стратегию и обеспечивать ее осуществление должна соответствующая структура. Чтобы подразделения могли успешно работать, своевременное поступление информации должно обеспечиваться логичными и ясными системами. Подбор сотрудников должен осуществляться на основе как их умений и навыков, так и готовности брать на себя ответственность и решать незнакомы задачи. Успешно работающие предприятия набирают таких сотрудников, которые могут обеспечить эффективную поддержку выбранной стратегии. Предприятию, строящему стратегические планы, полагаясь на традиционно слабое руководство, выжить не суждено.

Процесс реструктурирования нацелен не на решение отдельных простых хозяйственных задач, а на решение сложных, комплексных проблем, осуществление укрупненных операций. Цель реструктуризации – в том, чтобы устранить, в частности, те административно – бюрократические операции и звенья, ликвидация которых не отразится негативно на уровне управления. Но для этого, естественно, нужно очень взвешенно, по- иному перепланировать, перестроить всю управленческую надстройку.

Много неэффективных, не приносящих реальной пользы операций имеется и в производстве, и в снабжении, и в научно – конструкторских, проектных работах, и во всех остальных составляющих бизнеса. Курс на такое его реформирование, когда создаются условия для производительной, созидательной работы для каждого сотрудника, каждого подразделения за счет устранения работ и звеньев, ничего не дающих в общую копилку, является на сегодня наиболее эффективным. Очень важно, чтобы процесс реструктурирования был, в конечном итоге, направлен на то, чтобы не только каждое звено бизнеса действовало продуктивно, но и на то, чтобы вся система была нацелена на получение максимального эффекта мультипликации, т. е. того эффекта, который невозможно получить каждому в отдельности, но реально достичь за счет совместных усилий, организованных оптимальным образом.

Список литературы.

Бовыкин В. И. Новый менеджмент М.: Экономика, 1997

Реструктурирование предприятия. - М.: Дело, 1996

Реформирование и реструктуризация предприятий. Методика и опыт. М.: «Издательство ПРИОР», 1998

Речмен Д. Дж. Мексон М. Х. Боуви К. Л. Хилл Дж. В. Современный бизнес. – М., 1995.

Русинов Ф. М., Попова Е. В. Теория корпоративного управления неустойчивым состоянием экономики М.: Рос. экон. акад. 1999

Уткин Э. А. Бизнес – реинжиниринг. М.: ЭКМОС, 1998

Хоминич И. П. Реструктуризация компаний (финансовые аспекты) М.: Рос. экон. акад., 1998

Шим Д. Сигел Д. Методы управления стоимостью и анализа затрат. М. : ФИЛИНЪ, 1997

Алексеев Е. Авиационные моторы и ... макароны.

Бизнес, 1997г. №6 стр. 22-23.

Красивская О. “Скорая” для предприятия.

Бизнес, 1997г. №6 стр. 16-17.

Кучерский Н. Навоийский ГМК - индустриальный гигант в сердце красных песков.

Бизнес, 1998г. №6 стр. 14-15.

Сигедин В. Алмалыкский ГМК: полвека в строю.

Бизнес, 1998г. №6 стр. 17.

1 См. Олейникова Ю. А. Стратегическое планирование на машиностроительных предприятиях в современных условиях хозяйствования (автореферат диссертации) Ростов-на –Дону, 1999, стр 11.

2 Там же, стр. 14

Похожие работы

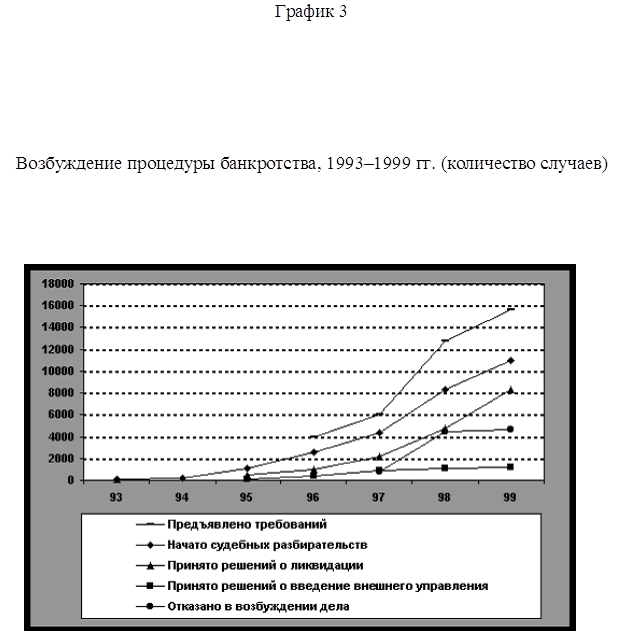

... атрибут рыночной экономики, несущий позитивное, оздоравливающее начало. В то же время институт банкротства - удобный инструмент для передела собственности. В 2000-2001 гг. в России рассматривалось более 25 000 дел о банкротстве предприятий, возбуждено 18 000 дел, из которых большинство закончилось конкурсным производством - ликвидацией организаций. В Германии в эти же годы было возбуждено более ...

... и Пограничной службы, а также принять меры по реорганизации и восстановлению устойчивой работы расположенных на Дальнем Востоке судоремонтных заводов. 2.3 Анализ хозяйственной деятельности ОАО “178 Судоремонтный завод” Диагностика хозяйственной деятельности предприятия - вид анализа, определяющий ситуации, в которых находится предприятие, то есть выявляющий обстоятельства, воздействующие на ...

... позволит ему быть не просто восприимчивым к преобразованиям. Которые происходят в экономике, но и готовым к этим изменениям и умеющим проводить их в жизнь. 1.3. НАПРАВЛЕНИЯ РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ Реструктуризация – это изменение структуры системы. Если под структурой понимается организационная структура, то реструктуризация – это изменение организационной ...

... ВОПРОСЫ РЕФОРМИРОВАНИЯ И РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ. Несколько лет назад в качестве одной из мер решения проблемы спада производства возник вариант реформирования и реструктуризации предприятий с привлечением консультантов. Появились и отдельные примеры существенного улучшения финансово-экономического состояния предприятия за счет активизации и использования его внутренних возможностей. К ...

0 комментариев