Функции государственных ценных бумаг

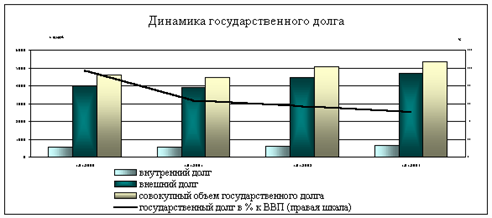

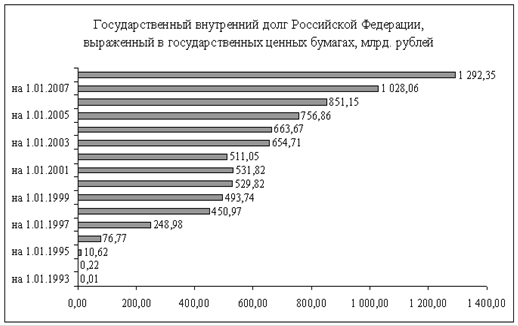

Государственный внутренний долг Российской Федерации: понятие, состав, управление и обслуживание

Государственные краткосрочные облигации (ГКО)

Эмитент

Инвестор

Инфраструктура рынка ГКО

Расчетная система (РС)

Торговая система. Обращение ГКО

Размещение ГКО

Проведение вторичных торгов

Навигация

Проведение вторичных торгов

ГКО и внутренний долг России

105064

знака

1

таблица

10

изображений

3.5.1. Проведение вторичных торгов

Обращение облигаций на вторичном рынке осуществляется только в форме совершения сделок купли-продажи через торговую систему.

Перед началом торгов торговая система получает по каждому дилеру из депозитария и расчетной системы данные о суммах денежных средств и количестве облигаций, зарезервированных на “торговых субсчетах”. Затем дилеры подают (вводят в торговую систему) разовые заявки на покупку или продажу облигаций с указанием количества и цены облигации, а также с указанием кода покупателя или продавца. При поступлении заявок в торговую систему сама система сверяет данные, поступившие от депозитария и расчетной системы и параметрами поданной заявки. После сверки, если имеются расхождения в отрицательную сторону, заявка снимается с торгов. Если заявка при заключении сделки может быть удовлетворена лишь частично, то неисполненная ее часть остается в очереди в качестве отдельной заявки. При удовлетворении заявки дилера по результатам совершенной сделки осуществляется перерасчет суммы денежных средств и количества облигаций, служащих обеспечением заявок данного дилера. Заявки удовлетворяются в зависимости от цены и времени подачи. Независимо от времени подачи, заявка, имеющая более выгодную цену удовлетворяется раньше, чем заявка с менее выгодной ценой. При равенстве цен, заявка, поданная раньше, удовлетворяется раньше, чем заявка, поданная позже.

После окончания торгов торговая система определяет чистое сальдо денежных средств, которые должны быть переведены или зачислены на корреспонденский счет каждого дилера в расчетной системе, а также чистое сальдо облигаций, которые должны быть переведены со счета "депо" или зачислены на счет "депо" каждого дилера в депозитарии. Основанием для проведения расчетов депозитарием по счетам "депо" и расчетной системой по корреспонденским счетам являются выписки из реестров сделок, формируемые торговой системой. Вторичные торги проходят ежедневно за исключением дней проведения аукционов, праздничных и выходных дней.

3.6. Погашение ГКО

Погашение ГКО осуществляется в день погашения до начала торгов на вторичном рынке или аукциона. Погашение проводится через торговую систему.

Каждый дилер до погашения вводит в торговую систему необходимое количество заявок на продажу облигаций. В каждой заявке указывается информация, аналогичная указываемой в конкурентной заявке, за исключением направления - указывается продажа, и цена за одну облигацию - указывается номинальная стоимость.

После того, как выставлены заявки на продажу всего объёма облигаций,подлежащего погашению, Центральный банк России выставляет в торговой системе заявку на покупку по номиналу всего объёма облигаций по номиналу, в которой в качестве позиции "депо" указывается позиция, соответствующая торговому счету к разделу ”Z” счета "депо" эмитента в депозитарии.

3.7.Функции Центрального банка России на рынке ГКО

Банк России на рынке ГКО выполняет следующие функции:

1) агента Министерства финансов Российской Федерации по обслуживанию выпусков Облигаций;

2) Дилера;

3) контролирующего органа.

1. Выполняя функции агента Министерства Финансов Российской Федерации по обслуживанию выпусков, Банк России:

— устанавливает тpебования к Тоpговой системе, Расчетной системе, Депозитарию и субдепозитариям, заключает договоpы с оpганизациями на выполнение функций соответствующих систем;

— устанавливает тpебования к Дилеpам, а также кpитеpии отбоpа Дилеpов и их количественный состав, заключает договоры с организациями на выполнение функций Дилеров;

— устанавливает пpавила пpоведения и пpоводит аукцион по продаже ГКО на первичном рынке;

— хранит глобальные сеpтификаты о каждом выпуске, присваивая каждому выпуску государственный регистрационный номер;

— осуществляет на условиях, согласованных с Министеpством финансов Российской Федеpации, дополнительную пpодажу на вторичном рынке не пpоданных на аукционе ГКО в течение сpока их обpащения;

— осуществляет погашение облигаций по поручению Министерства Финансов Российской Федерации в день погашения.

2. Выполняя функции Дилера, Банк России:

— обладает пpавами Дилеpа и может делегиpовать эти пpава своим теppитоpиальным упpавлениям;

— осуществляет торговлю облигациями на вторичном рынке путем выставления во время тоpгов заявок на покупку и продажу облигаций;

— осуществляет сбор заявок Инвесторов на покупку или продажу ГКО на первичном и вторичном рынках, исполняет эти заявки через Торговую систему.

3. Выполняя функции контролирующего органа, Банк России:

— осуществляет контpоль за размещением и обращением ГКО;

— получает информацию о ходе торгов государственными краткосрочными облигациями, имеющуюся в Тоpговой системе, об остатках на счетах “депо” Дилеров в Депозитарии, о движении средств по счетам в Торговой системе.

— получает информацию о состоянии счетов “депо” в субдепозитарии каждого Дилера;

— пpиостанавливает опеpации любого Дилеpа при обнаpужении в опеpациях данного Дилера наpушения действующего законодательства или “Положение об обслуживании и обращении выпусков госудаpственных кpаткосpочных бескупонных облигаций”;

— не может использовать при осуществлении Банком России собственных операций с ГКО информацию, полученную в ходе контроля за размещением и обращением облигаций, а также пеpедавать ее тpетьим лицам.

Кроме этого, Банк России может осуществлять на условиях, согласованных с Министерством финансов РФ, дополнительную продажу на вторичном рынке непроданных на аукционе облигаций в течении срока их обращения.

Банк России может приобретать облигации от своего имени и за свой счет на первичном аукционе у Министерства финансов РФ. Это происходит в двух случаях:

а) при предоставлении Министерству финансов РФ прямого краткосрочного кредита в виде покупки облигаций;

б) при предоставлении кредита на покрытие кассовых разрывов, возникающих в процессе выпуска и погашения облигаций.

В обоих случаях ГКО приобретаются по средневзвешанной цене аукциона и в пределах лимита, определенного законодательными органами для кредитования федерального бюджета.

4.Облигации федеральных займов (ОФЗ)

К середине 1995 г. Наметившаяся тенденция экономической стабилизации подготовила рынок ценных бумаг к принятию нового долгового инструмента со сроком обращения более одного года - облигаций федерального займа (далее ОФЗ). Подготовка “к запуску” ОФЗ осуществлена достаточно быстро, поскольку была основана на технологии рынка ГКО, успешно функционировавшего к тому времени уже более двух лет.

Не испытывая практических сложностей по привлечению денежных средств для покрытия бюджетного дефицита, перед Министерством финансов РФ остро встал вопрос о минимизации стоимости обслуживания государственного долга при выпуске государственных ценных бумаг и оптимизации (в данном случае увеличения) среднего срока государственных заимствований. 3-х месячные выпуски ГКО, размещаемые по рыночным ценам, позволяли получать средства, достаточные для погашения ранних выпусков ГКО и для направления в бюджет, но с другой стороны, значительо сокращали средний срок задолженности, создавая угрозу стабильности финансовому рынку в будущем.

В этих условиях принятие эмитентом решения о выпуске ОФЗ признается целесообразным и своевременным, поскольку позволяет Министерству финансов РФ продолжить безуспешно начатую осенью 1994 г. политику по реструктуризации внутреннего государственного долга с целью удлиннения сроков государственной задолженности.

ОФЗ, по сравнению с обращающимися дисконтными ГКО, и твердопроцентными купонными валютными облигациями, чвляются более сложным инструментом финансового рынка. Быстрая отработка технологии их выпуска, обращения и обслуживания позволила Министерству финансов РФ уже к концу сентября 1995 г. расширить инструментарий финансового рынка путем выпуска схожей с ОФЗ ценной бумаги - облигаций сберегательного займа.

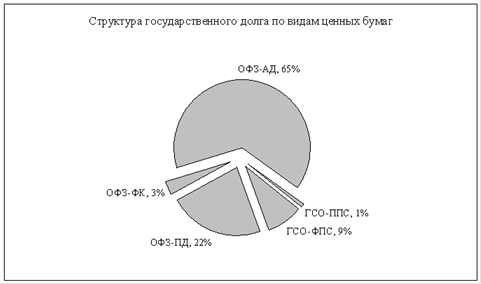

Облигации федерального займа делятся на : ОФЗ-ПК - облигации федерального займа с переменным купоном, и ОФЗ-ПД - облигации федерального займа с постоянным доходом.

ОФЗ-ПК выпускаются в соответствии с Генеральными условиями выпуска и обращения ОФЗ-ПК, утвержденными Правительством РФ постановлением от 15 мая 1995 г. № 458.

ОФЗ-ПД выпускаются в соответствии с Генеральными условиями выпуска и обращения ОФЗ-ПД, утвержденными Правительством РФ постановлением от 28 июня 1996 г. № 519.

ОФЗ являются государственными ценными бумагами.от имени Российской Федерации ОФЗ выпускает Министерство финансов РФ, которое в пределах лимита государственного внутреннего долга, устанавливаемого Федеральным законом о федеральном бюджете на соответствующий год, определяет общий объём их эмиссии.

Эмиссия ОФЗ осуществляется в форме отдельных выпусков на основании условий, разрабатываемых в соответствии с Генеральными условиями и утверждаемых Министерством финансов РФ по согласованию с Центральным банк России. Каждый отдельный выпуск может отличаться периодичностью, объёмом и сроком обращения, типом облигаций (именные или на предьявителя), порядком и формой выплаты доходов и погашения, порядком признания выпуска состоявшимся, ограничениями на потенциальных владельцев, номинальной стоимостью облигации, размером, периодичностью и порядком выплаты процентов по облигациям. Указанные условия фиксируются в Глобальном сертификате и объявляются не позднее 7 дней до начала размещения облигаций. В рамках одного выпуска все облигации равны по объёму предоставляемых прав.

Каждый выпуск ОФЗ имеет государственный регистрационный код, который имеет такую же структуру, как и государственный регистрационный код ГКО, за исключением второго разряда (x2), указывающего на тип ценной бумаги, который по ОФЗ-ПК соответствует числовому значению “4”. Например первый выпуск ОФЗ имеет регистрационный код 24001RMFS, а по ОФЗ-ПД второй разряд (x2) соответствует числовому значению “6”, т.е. первый выпуск ОФЗ-ПД будет иметь регистрационный код 26001RMFS.

ОФЗ-ПК являются (согласно Генеральным условиям выпуска) являются среднесрочными государственными ценными бумагами.

Для ОФЗ-ПД срок обращения не предусмотрен, т.е. они могут быть как краткосрочными, так и средне- и долгосрочными государственными ценными бумагами. Ставка купона по ОФЗ-ПД - постоянна в течении всего срока их обращения. ОФЗПД выпущенные в соответствии с Указом Президента РФ “О мерах по предварительной компенсации отдельных вкладов граждан РФ” 16 мая 1996 г. имели ставку купонного дохода 20 % годовых, и срок обращения 3 года.

ОФЗ-ПД, выпущенные в соответствии с Федеральным законом “О федеральном бюджете на 1997 г.” имели ставку купонного дохода 10 % годовых.

ОФЗ выпускаются в бездокументарной форме. Каждый выпуск ОФЗ оформляется Глобальным сертификатом в двух экземплярах и храниться в депозитарии в Министерстве финансов РФ.

Рассмотрим параметры ОФЗ-ПК, выпущенных в обращение в соответствии с Условиями выпуска облигаций федерального займа с переменным купонным доходом, утвержденными Министерством финансов РФ 13 июня 1995г.

Облигации имеют номинальную стоимость 1 млн.руб. и являются именными купонными среднесрочными ценными бумагами. Владелец облигации как долговой ценной бумаги имеет право на получение суммы основного долга, соответствующего номинальной стоимости облигации, а также право на получение купонного дохода в виде процента, начисляемого к номинальной стоимости облигации.

Наличие купонного дохода по ОФЗ является одним из основных отличий от ГКО. ГКО является дисконтной ценной бумагой: доход ее владельца в виде дисконта расчитывается как разность между ценой покупки, которая всегда ниже номинальной стоимости, и ценой погашения, соответствующей номинальной стоимости, и выплачивается только при погашении.

Ставка купонного процента по ОФЗ-ПК определяется отдельно для каждого купонного периода и обьявляется по первому купону - не позднее, чем за 7 дней до даты начала размещения, по следующим купонам, включая последний - не позднее, чем за 7 дней до начала выплаты дохода по предидущему купону. Купонный период, или иначе период выплаты купонного дохода, равный в среднем одному кварталу, исчисляется следующим образом: первый купонный период - со дня, следующего за датой выпуска облигации, до даты выплаты купонного дохода; последующие купонные периоды - со дня, следующего за днем выплаты предшествующего купонного дохода, до дня дня выплаты соответствующего купонного дохода.

Процентная купонная ставка по ОФЗ-ПК расчитывается на основе средневзвешенной доходности по ГКО в четыре торговые сессии на вторичном рынке на ММВБ, предшествующие сроку объявления купонного дохода. Причем в расчет берутся средневзвешенные доходности только по тем выпускам ГКО, погашение которых приходится на период 30 дней “до” и 30 дней “после” объявленной даты выплаты очередного купонного дохода.

Рассмотрим в качестве примера расчет процентной ставки по первому купону ОФЗ-ПК первого выпуска, размещенного 14 июня 1995 г.

Дата выплаты купонногодохода по первому купону была установлена на 27 сентября 1995г. Ставка купонного процента на первый купонный период - с 15 июня по 27 сентября - была объявлена 7 июня 1995 г. т.е. за 7 дней до даты размещения облигаций. При расчете купонного процента на первый купонный период были взяты выпуски ГКО, сроки погашения которых пришлись на период с 27 августа по 27 октября 1995 г. т.е. по правилу 30 “до” и 30 “после”. В этот период вошли 3 выпуска ГКО : 6-месячные 22011 и 22012 с датами погашения соответственно 13 сентября и 11 октября 1995 г. и годовой 23001 с погашением 25 октября 1995 г. Купонный процент расчитывался на основе доходностей без учета налоговых льгот по средневзвешенным ценам по трем выпускам ГКО по итогам вторичных торгов, состоявшихся 1, 2, 5 и 6 июня - дни проведения четырех биржевых торговых сессий, предшествующие 7 июня - дате объявления купонного процента на первый купонный период. Доходности взвешивались по оборотам торгов, т.е. было расчитано следующее выражение : сумма за 4 дня по трем выпускам произведений доходностей на обороты торгов / сумма за 4 дня по трем выпускам оборотов торгов. В итоге была получена ставка купонного процента по первому купону - 52,88 %.

Достаточно успешный выпуск на российский фондовый рынок ценной бумаги с плавающей процентной ставкой говорит о дальнейшем расширении рынка долговых обязательств с изменяющейся процентной ставкой. Дело в том, что во всем мире облигации с плавающей процентной ставкой доходности дают возможность снизить процентный риск, обусловленный значительными колебаниями процентных ставок, характерными для долгосрочных инвестиций, и тем самым снизить возможные потери как инвестора, опасающегося их роста, так и заёмщика, опасающегося их снижения. По этой причине ценные бумаги с изменяющейся ставкой купона занимают значительный объём в общей структуре обращающихся долговых инстрментов. По данным журнала Euromoney в 1996 году в Азии (без Японии) из всех размещенных долговых обязательств 43,25 % приходилось на облигации с плавающим купонным доходом. В России объём подобных долговых инструментов растет. Кроме ОФЗ с плавающей процентной ставкой выпускаются облигации государственного сберегательного займа (ОГСЗ), купонная ставка по которвм “привязывается” к ставке купона по ОФЗ.

Купонный доход “проявляет” себя не только в день наступления его выплаты, но и при заключении сделок на вторичном рынке, когда покупатель облигаций должен уплатить продавцу кроме заявленной цены сделки и накопленный купонный доход, который является частью купонного дохода, и расчитывается пропорционально времени, на протяжении которого облигация находилась у продавца. Это время считается от даты начального купонного периода до даты исполнения заключенной сделки, т.е. даты перехода облигаций в собственность покупателя. Накопленный купонный доход не уплачивается в случае, если день сделки приходится на день выплаты купонного дохода.

Правильное определение накопленного купонного дохода имеет значение при налогообложении доходов по ОФЗ-ПК, которое соответствует порядку налогообложения доходов по государственным ценным бумагам.

Льготный порядок налогообложения прибыли распространяется на доходы, получаемые в виде купонных выплат. При обращении облигаций налоговые льготы распространяются на часть суммы накопленного купонного дохода, расчитываемую как разницу между накопленным купонным доходом, полученным при продаже облигации, либо её погашении, и накопленным купонным доходом, уплаченным при её приобретении, в течение купонного периода по каждому купону.

Доходы, полученные за счет колебаний цен на вторичном рынке в виде положительной разницы между ценой продажи и ценой покупки облигации (без учета накопленного купонного дохода), являются доходами, которые облагаются налогом на прибыль по общепринятым ставкам.

Одним из важнейших индикаторов рынка ОФЗ является показатель доходности. В настоящее время методы расчета доходности ОФЗ-ПК являются предметом обсуждения специалистов, поскольку особенности этого вида ценных бумаг, прежде всего меняющиеся периодически купонные процентные ставки, затрудняют прямое применение к ним стандартных моделей доходности, которые используются для бескупонных облигаций (например ГКО) и для облигаций с фиксированной ставкой купонного дохода (например ОФЗ-ПД).

Доходность облигаций федерального займа с переменным купонным доходом можно расчитать несколькими способами.

Официальная формула доходности для ОФЗ-ПК, первоначально предложенная Центральным банком России, выглядела следующим образом:

Y= { [ N + C / ( 1- Tax ) ] / [P + A / (1-Tax)] - 1 }* 365 / t * 100 % (1)

где, N- номинал облигации;

С- купон, руб.;

Р- цена облигации, без накопленного купонного дохода, руб.

Тах- ставка налога на прибыль, по принятой ставке налогообложения = 35%, или 0.35;

А- накопленный купонный доход, руб.;

t- срок выплаты купонного дохода.

Величины купона и накопленного купонного дохода в рублях в свою очередь вычисляются по формулам (2) и (3):

C = (R / 100 *T / 365) * N, (2); A = C / T * ( T - t), (3),

Где Т- купонный период, календарных дней;

R- купонная ставка, % годовых.

В формуле доходности ОФЗ-ПК (1) принято ряд допущений:

доходность офх оценивается не за весь период её обращения до окончательного погашения, а только за период до даты погашения купона;

предполагается, что в момент погашения купона можно будет реализовать облигацию по номинально стоимости;

не учитываются затраты, связанные с покупкой ОФЗ (комиссионные бирже и дилеру);

не учитываются в расчетах технологические потери времени по пересылке средств на биржу и обратно;

предполагается, что велечина налогооблогаемой прибыли владельца ОФЗ положительная и покрывает убытки от офх в случае, если цена покупки облигаций (Р) превышает ее номинал или цену продажи (N);

купонный доход, в отличае от разницы между ценами продажи (номиналом при погашении) и покупки облигации, не облагается налогом на прибыль.

Специалисты не раз обращали внимание на “уникальность” расчета доходности по российским государственным ценным бумагам, по которым официально публикуемые цифры доходности завышены с помощью коэффициентов, учитывающих налоговые льготы. Это в полной мере относится к модели доходности ОФЗ, предложенной Центральным банком России (формулы (1)-(3), по которой все остальные допущения являются достаточно жесткими, а потому даную модель можно считать лишь приблизительной оценкой эффективности данного финансового инструмента.

С 1 августа 1995 г. при публикации доходностей как ОФЗ так и ГКО в официальной информации перестали учитывать налоговые льготы. Тогда формула доходности ОФЗ, (1) будет выглядеть следующим образом :

Y = [ ( N + C ) / ( P + A ) - 1 ] * 365 / t * 100 % (4)

специалисты предлагают иные, более точные, модели расчета доходности ОФЗ, направленные на снятие указанных выше допущений. В частности, предлагается модель расчета доходности - ее еще называют полной доходностью к погашению, в которой учитывается возможность реинвестирования купонных доходов до срока погашения облигации, что позволяет использовать ее для сравнения инвестиционной привлекательности ценных бумаг с различными сроками погашения.

Владельцами ОФЗ могут быть юридические и физические лица, в том числе нерезиденты. В настоящее время эмитент ограничивает доступ нерезидентов на первичный рыноу ОФЗ 10 % от номинального объёма выпуска.

Вопрос участия иностранных инвесторов на рынке ОФЗ и на рынке государственных ценных бумаг в целом, имеет особое значение. По заявлению представителей Министерства финансов РФ и Центрального банка России, правительство готово расширить возможность западных инвесторов для вложений в государственные ценные бумаги. Рынок ОФЗ может стать для иностранных инвесторов привлекательным по другой причине. По российскому законодательству, если иностранные инвесторы прибретают ценные бумаги, в том числе государственные ценные бумаги, срок обращения которых превышает один год, то в этих целях они могут использовать рублевые средства, находящиеся на инвестиционных счетах типа “И”, с возможностью последующей конвертации рублевых доходов в иностранную валюту и репатриации прибыли.

ОФЗ позволяет инвесторам диверсифицировать инвестиционный портфель по срочности своих вложений. В период становления рынка ОФЗ дилеры и инвесторы имели возможность проводить арбитражные и спекулятивные операции.

Право собственности на ОФЗ возникает с момента осуществления приходной записи по счету "депо" - лицевому счету владельца облигаций.

Порядок размещения и обращения разрабатывается Банком России по согласованию с Министерством финансов РФ, которое является его генеральным агентом по обслуживанию обращения облигаций. Центральный банк России также осуществляе

Похожие работы

... для роста экономики. Наша задача - сделать так, чтобы корпорации эффективно использовали капитал и были ответственными перед партнерами и кредиторами", - добавил министр финансов. 2.3.Регулирование внутреннего долга в России Во время Петербургского международного экономического форума Сергей Иванов заявил, что в 2020 году Россия войдет в пятерку лучших экономически развитых стран. К этому ...

... мировом финансовом рынке, да и последние пертурбации в российском руководстве отодвигают воплощение в жизнь этих оптимистичных прогнозов на неопределенный срок. 2. Внутренний долг России. 2.1. Государственный долг и формы его покрытия В России дефицит бюджета уже несколько лет, для его покрытия нужны безинфляционные инструменты. К таким инструментам относятся государственные ценные бумаги. ...

... Россией, субъектами Федерации или муниципальными образованиями на финансирование бюджета соответствующего уровня. 2. Структура и динамика развития внутреннего долга россии 2.1 Структура внутреннего долга РФ К настоящему времени структура государственного внутреннего долга РФ сложилась из долговых обязательств нерыночного характера и обязательств от размещения на организованном рынке ...

... финансирование дефицита бюджета. 2.2. Внешний государственный долг В настоящее время правительство и общественность нашей страны все лучше осознают остроту проблемы государственного долга России. В сложившейся обстановке велик соблазн искать лишь краткосрочное решение проблемы. Между тем она является для нашей страны поистине стратегической. От того, как будет с самого начала поставлена задача ...

0 комментариев