Навигация

Анализ полученных результатов расчета

37748

знаков

2

таблицы

1

изображение

5 Анализ полученных результатов расчета

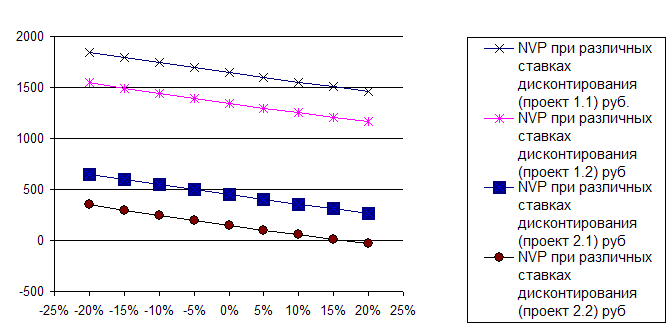

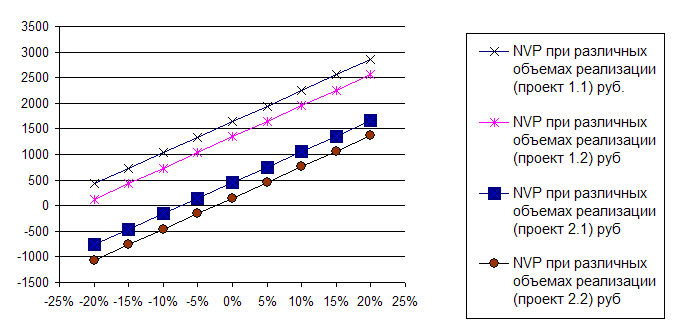

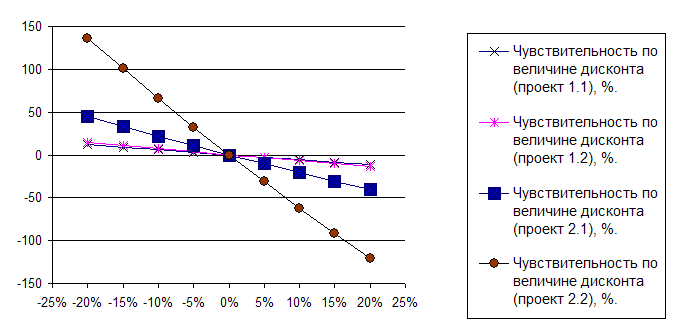

В таблице 2 содержатся данные о выплатах, осуществляемых по каждому участку в моменты t = 0 и t = 1, а также о поступлениях в момент t = 2, относительной величине капитализированной стоимости и внутренней процентной ставке при i = 0.1.

Таблица 2 – Результирующие данные об инвестиционных альтернативах

| Участок | 1 | 2 | 3 | 4 | 5 | 6 |

| e0 | -100 | -40 | -10 | -55 | -80 | -25 |

| e1 | -40 | -35 | -5 | -35 | -50 | -30 |

| e2 | 431.2 | 183.7 | 47.85 | 238.15 | 405.9 | 135.85 |

| kw_n | 220 | 80 | 25 | 110 | 210 | 60 |

| kw_n/e0 | 2.2 | 2.0 | 2.5 | 2.0 | 2.625 | 2.4 |

| r_n | 0.8861 | 0.7497 | 0.9517 | 0.7869 | 0.9616 | 0.8071 |

Условие, которое нужно принимать во внимание в момент инвестирования, гласит: если потребность в капитале составит ![]() , т.е.

, т.е.

![]()

то без учета условия целочисленности модели, руководствуясь критерием максимизации капитализированной стоимости, получаем инвестиционную программу:

![]()

Участок ![]() содержится в программе только на 85% (

содержится в программе только на 85% (![]() ), поскольку после распределения средств по ранее отобранным инвестициям осталось только 85 ед. Общая величина капитализированной стоимости составляет 482 ед. при

), поскольку после распределения средств по ранее отобранным инвестициям осталось только 85 ед. Общая величина капитализированной стоимости составляет 482 ед. при

![]()

и потребности в капитале 200 ед.

Выбор инвестиций согласно критерию внутренней процентной ставки без учета условия целочисленности приводит к инвестиционной программе

![]()

в которой реализуется ![]() на 0,4 своего общего объема. Если же при принятии решений придерживаться принципа целочисленности переменных, то в оптимальной программе будут учтены только инвестиции 1, 3, 5. При этом использование средств (190 ед.) будет неполным.

на 0,4 своего общего объема. Если же при принятии решений придерживаться принципа целочисленности переменных, то в оптимальной программе будут учтены только инвестиции 1, 3, 5. При этом использование средств (190 ед.) будет неполным.

Если данную задачу дополнить условием максимизации в период 1 (ограничение для периода 2 становится излишним, поскольку возможно превышение только поступлений), то при потребности в финансах ![]() =110 ед. программа задается следующими выражениями:

=110 ед. программа задается следующими выражениями:

Оптимальная инвестиционная программа, которая при полном использовании всех средств приводит к значению величины капитализированной стоимости 479,75 ед. (условие целочисленности не принимается во внимание), и имеет вид

![]()

Целочисленное же решение, обеспечивающее максимизацию капитализированной стоимости, имеет вид

![]()

Полученное значение капитализированной стоимости снижается до 455 ед., при этом финансовые средства не исчерпываются до конца в обоих периодах.

Заключение.

В заключение мне хотелось бы еще раз остановиться на основных моментах работы.

Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации.

Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

При анализе инвестиционных проектов исходят из определенных допущений. Во-первых, с каждым инвестиционным проектом принято связывать денежный поток. Чаще всего анализ ведется по годам. Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет. Приток (отток) денежных средств относится к концу очередного года.

Показатели, используемые при анализе эффективности инвестиций, можно подразделить на основанные на дисконтированных оценках и основанные на учетных оценках.

Показатель чистого приведенного дохода характеризует современную величину эффекта от будущей реализации инвестиционного проекта.

В отличие от показателя NPV индекс рентабельности является относительным показателем. Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений.

Экономический смысл критерия IRR заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов по проекту.

При оценке эффективности капитальных вложений следует обязательно учитывать влияние инфляции. Это достигается путем корректировки элементов денежного потока или коэффициента дисконтирования на индекс инфляции. Точно такой же принцип положен в основу методики учета риска.

Как показали результаты многочисленных обследований практики принятия решений в области инвестиционной политики в условиях рынка, в анализе эффективности инвестиционных проектов наиболее часто применяются критерии NPV и IRR. Однако возможны ситуации, когда эти критерии противоречат друг другу, например, при оценке альтернативных проектов.

Довольно часто в инвестиционной практике возникает потребность в сравнении проектов различной продолжительности.

При составлении бюджета капитальных вложений приходится учитывать ряд ограничений. Например, имеется несколько привлекательных инвестиционных проектов, однако предприятие из-за ограниченности в финансовых ресурсах не может осуществить их все одновременно. В этом случае необходимо отобрать для реализации проекты так, чтобы получить максимальную выгоду от инвестирования. Как правило, основной целевой установкой в подобных случаях является максимизация суммарного NPV.

В реальной ситуации проблема анализа капитальных вложений может быть весьма непростой. Не случайно исследования западной практики принятия инвестиционных решений показали, что подавляющее большинство компаний, во-первых, рассчитывает несколько критериев и, во-вторых, использует полученные количественные оценки не как руководство к действию, а как информацию к размышлению.

Потому, подводя итог, хочется отметить, что применение любых, даже самых изощренных, методов не обеспечит полной предсказуемости конечного результата, поэтому основной целью использования предложенной выше схемы является не получение абсолютно точных результатов эффективности реализации проекта и его рискованности, а сопоставление предложенных к рассмотрению инвестиционных проектов на основе унифицированного подхода с использованием по возможности объективных и перепроверяемых показателей и составление относительно более эффективного и относительно менее рискованного инвестиционного портфеля.

Список использованных источников

1. М. Швайцер – «Экономика предприятия» - М: «Инфра-М»,2001г.

2. Финансы предприятия / Под ред. Н.В. Колчиной – М: «Юнити»,2000г.

3. Финансы предприятия / Под ред. Н.Е. Зайца, М.К. Фисенко – Мн: Выш. шк., 1995г.

4. Экономическая теория / Под ред. В.Л. Клюни, И.В. Новиковой – Мн: «ТетраСистемс», 2001г.

5. К. Пасс, Б. Лоуз, Л. Дэвис – «Словарь по экономике» - М: «Эк. шк.»,1998г.

6. В.В. Ковалев – «Методы оценки инвестиционных проектов» - М: «Финансы и статистика», 2000г.

7. В.В. Ковалев – «Сборник задач по финансовому анализу» - М: «Финансы и статистика», 1997г.

Похожие работы

... важности факторы, определяющие моральное состояние их подчиненных, они, как правило, осведомленность о состоянии дел в организации относят на последнее место. Сознание человека не терпит вопросов без ответов. Если те, кто знает, не дают ответов на вопросы, тогда работники будут искать ответы там, где нет достоверной информации Неправильная установка сознания и качество коммуникаций. Установка ...

... проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV. Отличия ИРИ(PI) от других методов оценки инвестиционного проекта ü представляет собой относительный показатель; ü характеризует уровень доходности на единицу капитальных вложений; ü представляет собой меру устойчивости как ...

... часть которой Аптека может направлять на инвестирование различных социальных программ, снижая при этом соответствующую нагрузку на бюджет и прибыль предприятий. 3 Принятие решений по инвестиционному проекту «Социальная Аптека» 3.1 Рекомендации по эффективному принятию решений при формировании бюджета капиталовложений инвестиционного проекта «Социальная Аптека» Решения должны приниматься в ...

... , как элемент общей хозяйствующей системы обладает определенными видами преимуществ. Данный подход применим и к более ограниченному и материализуемому понятию как «инвестиционный потенциал региона». Абсолютные преимущества складываются из геостратегических, географических, природно-климатических, демографических условий. Сравнительные преимущества в рамках современной науки могут быть ...

0 комментариев