Навигация

Расчёт основного годового ФЗП вспомогательных производственных рабочих

36946

знаков

14

таблиц

1

изображение

1. Расчёт основного годового ФЗП вспомогательных производственных рабочих.

Вспомогательные рабочие – рабочие ремонтно-механического участка, склада и кладовых вспомогательных материалов:

- Слесарь 2 чел.

- Электрик 2 чел.

- Кладовщик 1 чел.

- Сантехник 2 чел.

Общая численность: 7 человек.

Годовой фонд рабочего времени 2440 часов в год, следовательно:

Среднегодовой ФЗП вспомогательных рабочих = 8.0 * 12 мес. = 96.0 тыс.руб.

Общий годовой ФЗП вспомогательных рабочих = 96.0 * 7 чел. = 672.0 тыс.руб.

Дополнительнаяя з/пл вспомогательных производственных рабочих составляет 6.5 % от общего годового ФЗП вспомогательных рабочих, т.е.

672.0 * 6.5 % = 43.68 тыс.руб.

Отчисления на социальные страхования – 39.5 % от суммы общего основного ФЗП вспомогательных рабочих, т.е.

(672.0 + 43.68) * 39.5 % = 282.69

Итого общий ФЗП вспомогательных рабочих:

672.0 + 43.68 + 282.69 = 998.37

2. Амортизация технологического оборудования и транспортных средств.

В данной работе 25 % от стоимости технологического оборудования и стоимости оборудования, работающего в карьере: Смета №3.

94299.0 * 25 % = 23574.75 тыс.руб.

3. Возмещение износа МБП.

12.0 на на каждого вспомогательного рабочего, т.е.

12.0 * 7 = 84.0 тыс.руб.

4. Вспомогательные материалы.

50 % от общего ФЗП вспомогательных рабочих, т.е.

998.37 * 50 % = 499.18

5. Прочие расходы.

10 % от суммы пунктов 1+2+3+4 = 998.37 + 23574.75 + 84000.0 + 499.18 =

=25156.30 * 10 % = 2515.63

Всего расходы по статье 9:

Сумма расходов пунктов

1+2+3+4+5

998.37 + 23574.75 + 84000.0 + 499.18 + 2515.63 = 27671.93

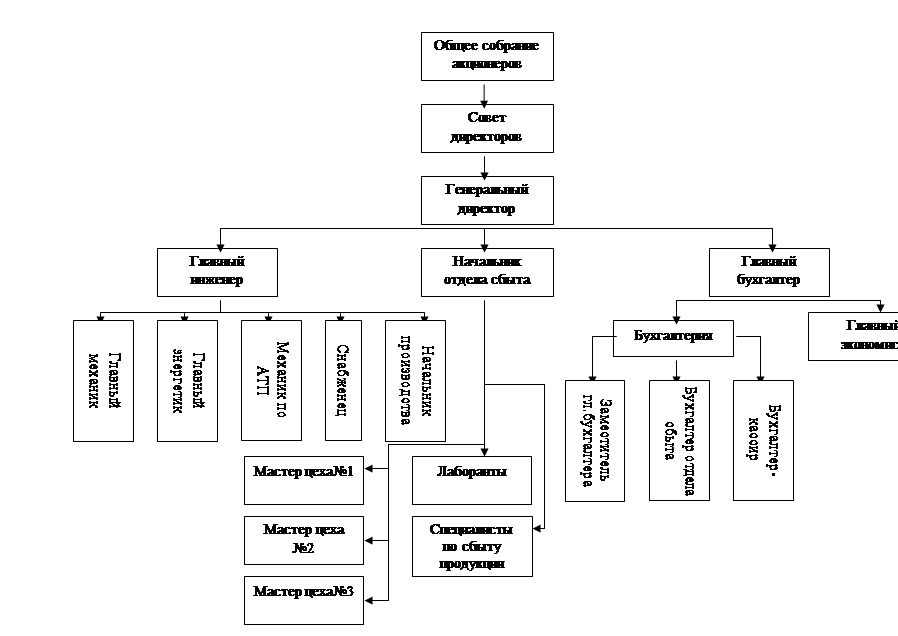

Статья 10 “Цеховые расходы”

Включают затраты, связанные с обслуживанием технологических процессов и управления ими.

1. З/пл цехового персонала.

ИТР:

- Директор завода 1 чел.

- Гл. инженер 1 чел.

- Зам по производству 1 чел.

- Гл. техник 1 чел.

- Механик 1 чел.

- Сменный мастер 3 чел.

Всего ИТР: 8 чел.

МОП:

- Нормировщик 2 чел.

- Младьший обслуживающий персонал (МОП) 4 чел.

Среднегодовой ФЗП по ИТР: 13.8 * 12 мес = 165.6 тыс.руб.

Общий годовой ФЗП: 165.6 * 8 чел. = 1324.8 тыс.руб.

Среднегодовой ФЗП по МОП: 9.0 * 12 = 108.0 тыс.руб.

Общий годовой ФЗП: 108.0 * 6 чел. = 648.0 тыс.руб.

Итого:

Общий годовой ФЗП: 1324.8 + 648.0 1972.8 тыс.руб.

Дополнительная з/пл. это 6.5 % от общего годового дохода ФЗП, т.е.

1972.8 * 6.5 % = 128.23 тыс.руб.

Отчисление на социальное страхование это 39.5 % от суммы общего основного и дополнительного годового ФЗП:

(1972.8 + 128.23) * 39.5 % = 289.91 тыс.руб.

Итого:

Общий годовой ФЗП: 1972.8 + 128.23 + 829.91 = 2930.94 тыс.руб.

2. Содержание зданий и сооружений (коммуникационные расходы).

Составляют 2 % от суммы смет 1и 2 (своднного сметного расчета)

(56920 + 7299) * 2 % = 2184.38 тыс.руб.

3. Амортизация зданий и сооружений.

Составляют 9.4 % (ж/б карка) от суммы смет 1 и 2 (сводного сметного расчёта)

(56920 + 7299) * 9.4% = 6035.59 тыс.руб.

4. Расходы по охране труда.

Составляют 2.5 % от общего ФЗП всех сотрудников в общем.

2930.94 * 2.5 % = 73.27 тыс.руб.

5. Прочие расходы.

Составляют 10 % от суммы п. 1+2+3+4.

2930.94 + 1284.38 + 6036.59 + 73.27 = 10325.18 * 10 % = 1032.52 тыс.руб.

Всего по статье 10:

(сумма пунктов 1+2+3+4+5)

2930.49 + 1284.38 + 6036.59 + 73.27 + 1032.52 = 11357.7 тыс.руб.

Итого:

Цеховая себестоимость равна сумме всех статей – с 1 по 10, т.е.

117246.4 тыс.руб.

Статья 11. “Общезаводские расходы”

Составляют 45 % от основной и дополнительной з/пл основных и вспомогательных рабочих.

5134.49 + 998.37 = 6132.86 тыс.руб.

6132.86 * 45% = 2759.79 тыс.руб.

Статья 12. “Прочие производственные расходы”

Составляют 6 % от суммы статей с 1 по 11, т.е.

117246.4 + 2759.79 = 120006.19 тыс.руб.

120006.19 * 6 % = 7200.36 тыс.руб.

Итого:

Заводская себестоимость равна сумме всех статей с 1 по 12.

117246.4 + 2759.79 + 7200.36 = 127206.56

Статья 13. “Внепроизводственные расходы”

Включают затраты, связанные с реализацией готовой продукции.

Составляют 4% от суммы статей с 1 по 12 включительно, т.е. от заводской себестоимости.

127206.56 * 4 % = 5088.26 тыс.руб.

Калькуляция полной себестоимости продукции.

Наименование продукции: Кирпич керамический глиняный.

Выпуск в натуральном выражении: 12750.0

Калькуляционная единица: 1000 шт.

| № п/п | Наименование калькуляционных статей. | Ед.изм | Затраты на год выпуска прдукции | Затраты на 1000 шт | ||

| Кол-во | Сумма в тыс.руб. | Кол-во | Сумма в тыс.руб. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Сырьё и материалы. | т | 66134.5 | 68184.42 | 5.187 | 5.35 |

| 2 | Покупные полуфабрикаты и комплектующие изделия. | - | - | - | - | - |

| 3 | Вспомогательные материалы. | Тыс.руб. | - | 3409.22 | - | 0.27 |

| 4 | Топливо на технологические цели. | Тыс.руб. | 1488.64 | - | 0.12 | |

| 5 | Энергия на технологические цели. | |||||

| 6 | Основная з/пл основных производственных рабочих. | Тыс.руб. | 3456.0 | 0.27 | ||

| 7 | Дополнительная з/пл основных производственных рабочих. | 224.64 | - | 0.02 | ||

| 8 | Отчисления на социальное страхование. | 1453.85 | - | 0.11 | ||

| 9 | Расходы на содержание и эксплуатацию оборудования. | 27671.93 | 2.17 | |||

| 10 | Цеховые расходы. | 11357.7 | 0.89 | |||

| Цеховая себестоимость | 117246.4 |

| 9.20 | |||

| 11 | Общезаводские расходы. | 2759.79 | 0.22 | |||

| 12 | Прочие производственные расходы. | 7200.37 | 0.56 | |||

| Заводская себестоимость | 127206.56 |

| 9.98 | |||

| 13 | Внепроизводственные расходы. | 5088.26 | 0.40 | |||

| Полная себестоимость | 132294.82 |

| 10.38 | |||

| ~ 10.0 | ||||||

О – постоянные затраты

V – переменные затраты

Определение стоимости продукции.

Принимаем полную себестоимость одной тыс. штук кирпича = 10.0 тыс.руб.

Принимаем сметную прибыль предприятия 15 % - средняя прибыль по стране.

Прибыль сметная составляет:

0.15 * 10.0 = 1.5 тыс.руб. за 1 тыс. шт.

Определяем сметную стоимость продукции:

10.0 + 1.5 = 11.5 тыс.руб. за 1 тыс. шт.

Определяем отпускную цену предприятия:

Считаем что кирпич выпускается по новой технологии, поэтому для установления договорной цены предприятием вводится коэффициент К = 1.2, учитывающий выпуск новой продукции.

Ц д = 11.5 * 1.2 = 13.8 тыс.руб. за 1 тыс.шт.

Раздел 3 “Расчёт технико-экономических показателей”.

1. Мощность завода. М = 12750.0 тыс.шт. или 12.75 тыс. тыс. шт. кирпича в год.

2. V реализации продукции при 100 % загрузке в тыс.руб. Ор = Цд * М = 13.8 * 12.75 = 175.95 тыс.руб. V реализации продукции при загрузке 85 % Ор^ф = Цд * М * 0.85 = 13.8 * 12.75 * 0.85 = 149.56

3. Капитальные вложения (из сводного сметного расчета по главам) Удельный вес КВ: 617.23 / 12.75 = 48.41

4. Цеховая себестоимость продукции: 9.20 за 1 тыс.шт.

Заводская себестоимость продукции: 9.98 за 1 тыс.шт.

Полная себестоимость продукции: 10.0

Договорная цена продукции: 13.8

Раздел 4 “Экспресс оценка инвестиционного проекта”

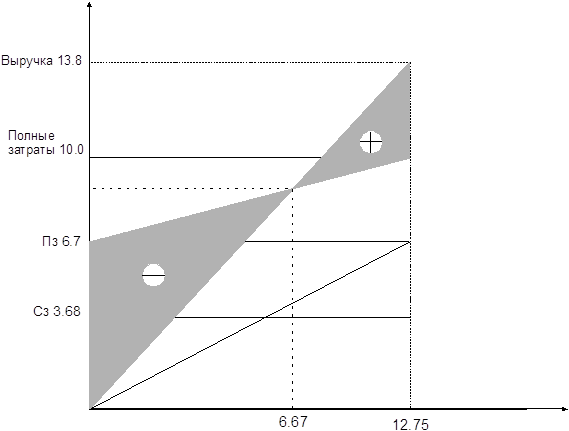

1. Определяем величину переменных затрат в структуре полной себестоимости продукции.

Переменные затраты: 6.70 тыс.руб. на 1 тыс. шт. кирпича Постоянные затраты: 3.68 тыс.руб. на 1 тыс. шт. кирпича

2. Расчёт порога рентабельности

ПР = Сз * М / ((ВР – П3) / ВР)

Сз – постоянные затраты

М – мощность завода

ВР – выручка от реализации

ПЗ – переменные затраты

3.68 * 12.75 / ((13.8 – 6.70) / 13.8) = 46.92/0.51= 92.0

Порог, критическая точка = ПР/Цд = 92.0 / 13.8 = 6.67

Определение порога рентабельности и пороговокритическую точку графическим путём.

Раздел 5 “Оценка инвестиционного проекта”

Оценка годовой программы выпуска продукции.

Экономическая оценка инвестиционного проекта.

1. По разделу № 1 определяем КВ = 617.23

2. Определяем отпускную цену предприятия 13.8 т.р. за 1 тыс.шт. в год

175.95 т.р. за 12.75 тыс.шт.

3. Принимаем расчётный период от начала выпуска продукции 10 лет.

4. Определяем денежные потоки в течение принимаемого расчётного периода выпуска продукции.

5. Определяем ставку дисконта методом суммирования.

Безрисковая ставка i = 5 %

Ставка учитывающая риски i = 15 %

Итого: 20 %

|

| Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Суммарные затраты | 132.29 | 132.29 | 132.29 | 132.29 | 132.29 | 132.29 | 132.29 | 132.29 | 132.29 | 132.29 |

| ВР | 175.95 | 175.95 | 175.95 | 175.95 | 175.95 | 175.95 | 175.95 | 175.95 | 175.95 | 175.95 |

| Доход от реализации | 43.66 | 43.66 | 43.66 | 43.66 | 43.66 | 43.66 | 43.66 | 43.66 | 43.66 | 43.66 |

| ЧДД чистый денежный доход | + 43.66 | + 43.66 | + 43.66 | + 43.66 | + 43.66 | + 43.66 | + 43.66 | + 43.66 | + 43.66 | + 43.66 |

| Дисконтируемый ЧДД + 43.66 / (1.2)^n | 36.38 | 30.32 | 25.24 | 20.29 | 17.53 | 14.60 | 12.20 | 10.15 | 8.46 | 7.05 |

| Совокупный дисконтируемый ЧД поток –617.23 | -580.85 | - 550.53 | - 525.29 | -504.3 | - 486.77 | - 472.17 | - 459.97 | - 449.82 | - 491.36 | - 434.31 |

Раздел 6 “Выбор варианта строительства кирпичного завода с помощью сравнительной таблицы вариантов”

| Параметры сравнения | Варианты | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| Расчётный период (год) | 10 | 10 | 10 | 5 | 10 | 10 | 10 | 11 | 10 | ||

| Ставка дисконта в % | 20 | 20 | 20 | 15 | 10 | 20 | 10 | 10 | 20 | ||

| Чистый приведённый доход на конец расчётного года | -90.13 | -126.36 | -127.83 | -112.84 | -33.9 | -109.5 | -115 | +12.54 | -434.1 | ||

| Внутренняя ставка доходности | - | - | - | - | - | - | - | 10.193 | |||

| Срок окупаемости проекта | - | - | - | - | - | - | - | 10.1 | |||

Из сравнительной таблицы видно, что при заданных исходных данных:

Ставка дисконта 20 %;

Расчётный период 10 лет.

Ни один инвестиционный проект не окупается.

Проанализировав все варианты в таблице видно, что в некоторых вариантах ставка дисконта была до 10-15 %. При таком снижении расчётный период увеличен до 11 лет.

При таких условиях окупиться лишь 8-й вариант на 11-ом году. У него чистый приведённый доход составил + 12.54, а внутренняя ставка доходности 10.193, что больше ставки дисконта 10 %. А это инвестору выгодно.

Т.к. максимальный срок окупаемости должен быть 5-6 лет, то в нашем случае инвестор и 8-й вариант не выберет, т.к. он окупается на 11-ом году.

Для того, чтобы уменьшить срок окупаемости до 5-6 лет необходимо:

1. Привлекать более квалифицированные кадры для работы.

2. Закупать качественное, но более дешевое оборудование и материалы (без посредников).

3. Увеличить договорную цену на выпускаемую продукцию, что приведёт к уменьшению величины порога критической точки, что в свою очередь приведёт к более быстрой окупаемости затрат и увеличению дохода.

4. Уменьшить ставку дисконта, за счёт уменьшения ставки, учитывающей риск.

Например с 15 % до 7%.

Проводя выше указанные мероприятия необходимо помнить, что внутренняя ставка доходности должна быть выше дисконта.

Если будет наобопот, то инвестору это не выгодно и он не примет наш проект.

Похожие работы

... рабочих к конструкциям 10 шт. 20 гвозди 0,48 кг 3. Сметная часть 3.1 Общие положения и состав сметной части Сметная стоимость строительства 5-х этажного кирпичного жилого дома в г. Калининграде определена для III территориального района – по зоне I промышленно-гражданского строительства Калининградской области. Составлена следующая сметная документация: Локальная смета ...

... 0,215 величины постоянных затрат (условно-постоянные годовые налоги) и β = 0,28 балансовой прибыли предприятия (переменные налоги, зависящие от производственной деятельности предприятия). № п/п М V Z C K A aф Kэц Д Кэд 1 2 3 4 5 6 7 8 9 10 11 11 10000 0,270 0,950 2700 4000 1,04 0,06 0,92 1,05 0,80 Результаты выполнения работы оформить в сводной ...

... деятельность на предприятии я предлагаю разработать специальную компьютерную программу для того, чтобы данные от маркетинговых исследований учитывались централизованно, и можно было проследить изменение покупательского предпочтения, спроса, цена на продукцию предприятия ОАО «Алексеевская керамика». Это позволит предприятию с более полной точностью отслеживать изменения на рынке производства ...

... п.4 используем объем работ, в котором учитываем такие основные виды работ, как бетонирование фундаментной плиты, монтаж фундаментных блоков и плит перекрытий, измеренные в м3(исходя из их размеров). 2. Технологическая карта возведения надземной части здания 2.1 Область применения Смотри раздел 1 технологической карты сооружения цокольного этажа. 2.2 Калькуляция затрат труда и машинного ...

0 комментариев