Навигация

РАЗРАБОТКА СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ ОАО «ЭЛЕКТРОАГРЕГАТ»

72686

знаков

10

таблиц

10

изображений

3. РАЗРАБОТКА СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ ОАО «ЭЛЕКТРОАГРЕГАТ»

3.1. Анализ состояния запасов

ОАО “Электроагрегат” — промышленное предприятие, специализирующееся на выпуске передвижных и стационарных источников энергообеспечения мощностью от 1 до 1000 кВт, генераторов переменного тока и преобразователей частоты, а также широкой гаммы товаров народного потребления.

В связи с общим спадом в экономике, снижением платежеспособного спроса потребителей финансовое положение предприятия в настоящее время довольно сложное. Особую актуальность для предприятия, таким образом, приобретают все возможные способы рационального расходования средств, одним из которых является определение оптимальной величины производственных запасов.

Необходимость оптимизации системы управления запасами возникает еще и потому, что на предприятии за последние годы накопились значительные объемы запасов так называемых «материалов без движения». Свое название данные материалы получили вследствие того, что по ним не осуществлялось операций расходования в течение определенного периода времени.

Проанализируем объемы и динамику запасов, отнесенных к категории «материалов без движения по складу» № 102. Для упрощения расчетов воспользуемся средствами программного продукта MS Excel.

Так на складе № 102 на 25.04.01 г. общая сумма «материалов без движения» составляла 420873,94 руб. (см. приложение А).

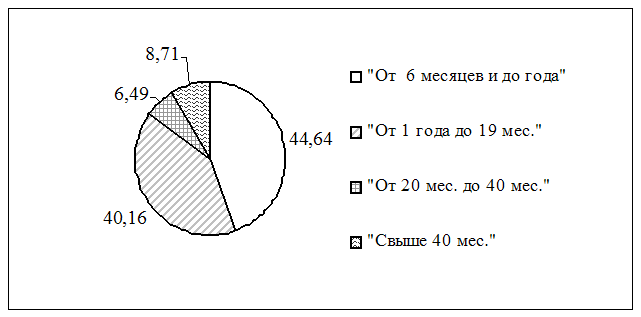

Из них материалы, которые не использовались в производстве в течение 40 месяцев и выше составляют 36645,76 рублей (или 8,71% от их общей величины) (см. приложение Б).

Материалы, которые не использовались от 20 до 40 месяцев, в денежном выражении составляют 27303,93 руб. (6,49% от общей величины «материалов без движения» по складу № 102) (см. приложение В).

Материалы, которые не использовались от 1 года до 19 месяцев, составляют запасы на сумму 169022,3 руб. (40,16% от общей величины «материалов без движения» по складу № 102) (см. приложение Г).

|

Представим наглядно соотношение «материалов без движения» по времени хранения, а также их доле в общей величине.

Рис. 9. Соотношение «материалов без движения» по времени хранения на складе № 102 в процентах к общей стоимости материалов по данному складу

Таким образом, видно, что наибольшая часть «материалов без движения» в денежном выражении приходится на материалы, хранящиеся менее года и от одного года до 20 месяцев. Тем не менее, запасы, которые лежат без движения свыше 20 месяцев составляют довольно большую величину. При этом необходимо учитывать, что при расчете были использованы учетные цены, то есть те цены, по которым материалы были приняты на слад в соответствующий период. Соответственно реальная цена материалов, которые были приобретены несколько лет назад, гораздо выше.

Для нахождения затрат, связанных с хранения материалов рассчитаем цену капитала предприятия:

Определим структуру капитала предприятия.

На конец 2000 г. уставный капитал предприятия составлял 44941 тыс. руб. При этом 4601,8 тыс. руб. приходится на привилегированные акции; 40339,6 тыс. руб. получены за счет размещения обыкновенных акций.

Капитал, образованный за счет прибыли предприятия, составлял в 2000 г. 110621,5 тыс. руб.

В 2000 г. предприятие располагало заемными средствами на сумму 119857 тыс. руб.

В среднем за 2000 г. предприятие располагало пассивами на сумму 275419,5 тыс. руб.

Таким образом, доля каждого вида пассивов в валюте баланса составляет:

Привилегированные акции – 1,67 %;

Простые акции – 14,65 %;

Капитал, образованный за счет прибыли – 40,17 %;

Краткосрочные и долгосрочные пассивы – 43,52 %.

В 2000 г. средний процент за кредиты был равен (45 + 45 +45 + 39 + 36 + + 35 + 31 +30 + 30 +29 +27 + 26) / 12 = 34,83%.

Доходность привилегированных акций составляла 10 %, простых – 1 %. Цену капитала, образованного за счет прибыли примем равным 1 %.

Средняя плата за финансовые ресурсы, которые использует предприятие, в данном случае равна:

WACC = (10 * 1,67 + 1 * 14,65 + 1 * 40,17 + (34,83 * (1 0,3)) * 43,52) / 100 = 11,57 %.

В результате получим, что за владение запасами, которые хранились на складе № 102 более одного года и не использовались в производстве, предприятие уплатило собственникам и кредиторам в 2000 г. - 232971,99 * 11,57 % = 26954,86 руб. При этом платежи в бюджет в виде налога на имущество должны составить по данным материалам за 2000 г. – 232971,99 * 2 % = 4659 руб.

Таким образом, процесс управления запасами материальных ценностей нуждается в существенной доработке.

Для этого необходимо провести следующие мероприятия:

1. Организовать эффективную систему контроля за состоянием материальных запасов. Одним из возможных направлений организации данной системы является применение современных разработок в области управленческого учета, и в частности, компьютеризации учета прихода и расхода материалов. Ведь в настоящий момент для того, чтобы отследить динамику движения материалов на предприятии необходимо проделать довольно трудоемкую задачу. При условии же компьютерного учета движения материалов можно практически мгновенно получать как подробную, так и обобщенную информацию о использовании или же наоборот, пролеживании какого либо материала.

2. Несмотря на значительные, порой непредсказуемые колебания факторов внешней среды необходимо иметь проработанную систему управления запасами если не по всем, то хотя бы по основным номенклатурным позициям материалов и комплектующих.

3.2. Нормирование запаса двигателей ЯМЗ 238

В настоящее время предприятие испытывает трудности в процессе снабжения двигателями ЯМЗ 238, при этом велик риск продолжительных простоев производства. При этом высоки издержки по хранению запасов данных двигателей (большой объем средств замораживаемый в запасах). Стоимость двигателей составляет довольно значительную величину от общей стоимости комплектующих необходимых для производства агрегатов. Спрос на продукцию, для производства которой используются двигатели ЯМЗ 238 имеет большую степень неопределенности.

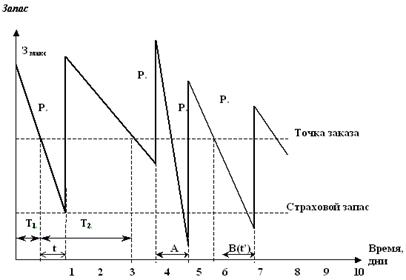

Вследствие этого для управления запасами двигателе ЯМЗ 238 необходимо применить систему контроля уровня запасов с фиксированным размером заказа.

Рассчитаем месячную потребность в двигателе. Так, в 2001 намечено производить следующее количество электростанций, для производства которых используются двигатели ЯМЗ 238:

- АД100С-Т400-РМ2 - 420 шт.

- АД100С-Т400-1Р 48час - 15 шт.

- ЭД100-Т-400-РПМ2 - 70 шт.

- ЭД100-Т-400-1РКМ1 - 46 шт.

- ЭД100-Т-400-1РН1 - 10 шт.

- ЭД100-Т-400-1РН2 пз - 2 шт.

Таким образом, планируемая общая годовая потребность предприятия в двигателях ЯМЗ 238 составляет 563 шт. Отсюда усредненная месячная потребность равна 47 (46,9) шт.

Рассчитаем рациональный размер заказа.

Транспортные издержки на доставку 12 – 14 шт. составляют 120000-130000 руб. Таким образом, на одну единицу приходится около 1000 руб.

Издержки на хранение условно составляют: цена двигателя * неполученный из-за замораживания капитала процент (банковский депозит). Таким образом, на 1.05.2001 они равны 70400 * 10 % = 7040 руб. в год., либо 20 руб в день.

Однодневный расход равен месячной потребности, деленной на 30. Значит однодневный расход данного вида комплектующих равен 47/30 =2 (1,56) шт.

Таким образом, оптимальный размер заказа равен:

S опт = ![]() = 14,

= 14,

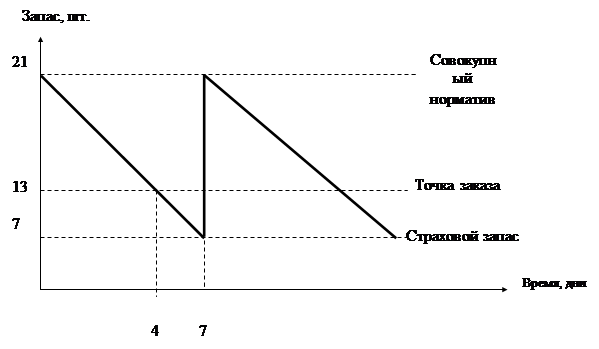

В результате получаем текущий складской запас равным 14 шт.

Страховой запас определим в размере 50 % текущего запаса:

СЗ = 14 * 0,5 = 7 шт.

Совокупная норма, таким образом, равна 14 +7 =21 шт.

Время доставки составляет 1 – 2 в случае использования автомобильного транспорта и 4 – 5 железнодорожного. Таким образом, в среднем, время доставки составляет 3 дня. Отсюда следует, что точка заказа равна однодневный расход * время доставки = 2 *3 = 6 шт.

Представим полученные результаты на графике

Рис. 10. Динамика запасов двигателей ЯМЗ 238 на ОАО «Электроагрегат»

Таким образом, величина заказываемой партии двигателей соответствует реальному размеру заказа, производимого предприятием (14 шт).

Интервал времени между поставками должен составлять 7 дней.

Похожие работы

... напитков - Ежедневное потребление более 1 млрд. порций напитка - Занимает 44% мирового рынка прохладительных напитков - Имеет самый известный торговый знак в мире 3. АНАЛИЗ СУЩЕСТВУЮЩЕЙ СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ 3.1 Схема склада Схема склада. Рис.4 В настоящий момент продукция расставлена по участкам A,B,C D,E,F с глубиной ряда в 9 паллет, это соответствует требованиям ...

... материалов в размере 44000 штук. В этом случае складской запас пополняется на 44000 строительных материалов и становится равен нормативному запасу в 66000 штук. 3.3. Эффективное управление дебиторской задолженностью и запасами предприятия Структура запасов и затрат по состоянию на 2000 и 2001 годы сложилась следующим образом: · Производственные запасы 17,9 и 25,7 млн. рублей или в ...

... выше последний, тем больше затраты на рекламу (2,6% от торгового оборота при низких запасах и 5,7% - при высоких). У промышленных предприятии зависимость между расходами на рекламу и уровнем запасов пока вообще не прослеживается. Они еще не включили управление запасами в состав основных направлений вполне осмысленной и активно осуществляемой стратегии своего поведения в рыночной среде и явно ...

... 7. снижение потерь материальных ресур-сов при доставке и хранении; 8. уменьшение затрат на управление Глава 2. Управление запасами на примере предприятия "Стройсервис" 2.1. Краткая характеристика предприятия «Стройсервис» Общество является юридическим лицом и имеет в собственности имущество, учитываемое на ...

0 комментариев