Навигация

Уровень – риски, связ. с деят. лизинговой компании

183326

знаков

17

таблиц

2

изображения

2 уровень – риски, связ. с деят. лизинговой компании.

портфельный риск;

риски, связ. с рефинансированием (плавающая ставка, лимит банка на каждого заемщика, рано или поздно банк откажется рефинансировать компанию).

Критикуем российские методы управления рисками.

В целях защиты от рисков в российской практике используется большое количество видов обеспечения, представленных в раздаточном материале №3, которые препятствуют эффективному ведению лизингового бизнеса. Например, маленькой фирме практически невозможно получить гарантию крупного банка или постоянно поддерживать на расчетном счету остаток, в размере суммы необходимой для выплаты очередного лизингового платежа.

Авансы, залоги (около 20% от стоимости договора). Ликвидность залога.

Требование вести счета в банке–учредителе лизинговой компании. В крайнем случае, счета можно заморозить (на счетах может ничего не быть).

Осуществление контроля кредитным отделом банка-учредителя лизинговой компании. Лизинговая компания может и не увидеть лизинговой заявки до пока ее не рассмотрит кредитный отдел банка. Банки совсем не хотят рисковать.

Государственные гарантии, обеспечивающие выплату причитающихся лизинговых платежей.

Страхование лизингового договора. Дорого – 10%-15% от стоимости договора; Проблема выбора страховой компании.

В связи с чем, Я ХОЧУ ПРЕДЛОЖИТЬ следующие методы управления рисками:

Комплексный подход в кредитном анализе лизинговой сделки.

Основным положением методики является рассмотрение арендатора как конечного заемщика средств банка. Считается, что непосредственно банковский заемщик - лизинговая фирма - является финансовым посредником. Отличием лизинговой схемы финансирования от прямого кредитования является наличие финансового посредника между банком и арендатором, однако, общепринятая практика кредитования здесь полностью сохраняется. Реальным заемщиком является арендатор, использующий активы в производственных целях, для образования денежных поступлений, чтобы выплатить лизинговые платежи, и тем самым обеспечить погашение долга по займу лизинговой фирмы. В подобной практике кредитования осуществляется особый подход, отличающийся от стандартной процедуры подготовки долгосрочного кредита.

При изучении кредитной структуры и источников возврата кредита рассматриваются как кредит лизинговой фирме, так и лизинг арендатору. Основной целью такого подхода является сохранение соответствия лизинга прямому кредитованию. Данный подход подразумевает, что помимо сопоставления сумм финансирования и их стоимостей, обобщает предлагаемые временные структуры кредита и лизинга (проверяется соответствие графиков погашения кредитов и лизинговых платежей), а также выявляет наличие альтернативных источников возврата кредита.

Анализ рисков по проекту выполняется при том условии, что имеются в виду и лизинговая фирма и арендатор. Например, в стадии функционирования проекта финансовые и экономические риски должны рассматриваться с точки зрения и арендатора и лизинговой фирмы, в то время как имеющие место на этой же стадии технологические и экологические риски, скорее всего, следует оценивать, имея в виду только арендатора.

Стратегия формирования и управления лизинговым портфелем.

Лизинговая компания при формировании портфеля лизинговых сделок может пойти либо по пути универсальности (т.е. не сосредотачиваться на работе с определённой отраслью, или типом имущества), либо у неё может сложиться специализированный подход. Специализация может пойти по следующим направлениям (формируют портфель в зависимости от своей специализации):работа с опред. отраслью,с конкретным типом имущества,специализация по типу клиентов.

2.Секьюритизация.

В то время как обосновать универсальную стратегию формирования лизингового портфеля, сочетающего в себе наименьшие риски и высокую доходность лизинговой компании едва ли возможно, качество активов, наверное, наиболее важно в смысле формирования доходов и минимизации рисков в лизинговой деятельности.

Для перераспределения рисков, связанных с качеством активов в лизинговом портфеле используется секьюритизация.

Арендная секьюритизация представляет собой важный механизм, используемый для получения относительно дешевых источников финансирования лизинговых операций и минимизации рисков лизингового портфеля. Вкратце, данный процесс сводится к следующему:

Лизингодатель создает свой собственный лизинговый портфель. Когда лизинговый портфель достигает достаточно крупных размеров, он продается вновь образованному юридическому лицу, в задачу которого входит исключительно держание данного лизингового портфеля, и получение и распределение поступлений от лизинговых сделок. Инвесторы приобретают акции в этом новом образовании, и получают долю от лизинговых поступлений, перечисляемых в данную структуру, иными словами, получают дивиденды на вложенные средства.

Лизинговая компания, реализующая свой портфель, получает разовый платеж за лизинговый портфель от нового образования, при этом данная компания получает средства от реализации корпоративных акций для приобретения лизингового портфеля. И поскольку доля в лизинговом портфеле преобразуется в пакет акций, лизинговый портфель считается секьюритизированным.

Наиболее важным результатом подобной программы является снижение риска для инвесторов, поскольку новое юридическое лицо обладает понятным и определенным набором активов с достаточно предсказуемыми поступлениями (лизинговые платежи), и риск для инвестора ниже по сравнению с прямыми инвестициями или предоставлением заемных средств лизинговой компании.

Снижение уровня рисков позволяет лизингодателю получить средства для новых лизинговых сделок, путем секьюритизации существующего лизингового портфеля при затратах, меньших по сравнению с банковскими кредитными ставками. Программа секьюритизации также позволяет создать ликвидность на рынке лизинга, что является важным достижением с точки зрения макроэкономической политики.

3.Управление рисками, сопряженными с лизинговым имуществом.

В смысле минимизации рисков, связанных с лизинговым имуществом важны взаимоотношения лизинговых компаний и поставщиков. Для поставщиков оборудования лизинг является эффективным способом сбыта своей продукции. Поэтому поставщик оборудования не заинтересован в снижении активности на рынке лизинговых услуг из-за того, что лизингодатель не готов нести повышенные риски.

При повышенных коммерческих рисках поставщик и лизингодатель пересматривают свои взаимоотношения в поиске наиболее оптимальных решений минимизации рисков. Чтобы не снизить объемы своей деятельности поставщик и лизингодатель приходят к соглашению о разделе коммерческих рисков между собой.

Наиболее распространенной практикой являются гарантии обратного выкупа (buy-back). Лизингодатели, стремясь получить максимальные гарантии под свои инвестиции, часто настаивают на включении в договор с поставщиком, как существенного условия, возможность обратного выкупа имущества. Эта процедура называется buy-back и применяется сторонами в случае, если лизингополучатель, например, оказывается неплатежеспособным, не в состоянии платить по лизингу и выкупить имущество. Тогда предмет лизинга возвращается в собственность поставщика и оплачивается им по заранее оговоренной стоимости с учетом дисконта.

Условие "buy back" в договорах поставки позволяет равномерно распределить инвестиционные риски между всеми участниками лизинговой сделки: поставщиком, лизингодателем, страховой организацией, банком и лизингополучателем. Условие "buy back" в договоре поставки позволяет лизингодателю существенно снизить требования по обеспечению сделки со стороны инвесторов и получать значительные скидки на страховые тарифы

Три наиболее часто встречающихся вида гарантий, которые предоставляет поставщик лизинговой компании и которые помогают поставщику и лизингодателю минимизировать свои риски и способствуют заключению сделок.

Виды гарантий поставщика:

1.Договор о повторной реализации или ремаркетинге. Поставщик берет на себя обязательство перепродать оборудование.

2.Договор о последующем выкупе, когда поставщик и лизингодатель заранее согласуют таблицу цен, которая определяет объем выплат поставщиком лизингодателю в случае невыполнения платежных обязательств лизингополучателем.

При предоставлении поставщиком гарантии о последующем выкупе лизингодатель вычисляет минимальный уровень прибыли от каждой сделки. Затем лизингодатель и поставщик составляют таблицу соотношения между стоимостью лизингового договора и стоимостью гарантии или компенсации в случае дефолта лизингополучателя. В соответствии с этой таблицей, которая называется таблицей согласованных потерь (stip loss table), стоимость гарантии уменьшается вслед за уменьшением стоимости лизингового договора с каждым месяцем и с каждым выплаченным лизинговым платежом. В случае невыполнения платежных обязательств лизингополучателем поставщик выкупает оборудование у лизингодателя по оговоренной в таблице цене.

3.Поручительство или обязательство возмещения. В этом случае поставщик обязуется выплачивать лизингодателю определенный процент от лизинговой сделки в случае невыполнения платежных обязательств лизингополучателем. Этот вид гарантии наименее выгоден поставщику и наиболее желаем лизингодателем. По сути, это встречная гарантия со стороны поставщика, где он обязуется выплачивать настоящую стоимость оставшихся лизинговых платежей в случае невыполнения лизингополучателем платежных обязательств.

В работе приведен пример расчета прибыли/убытка лизинговой компании и поставщика оборудования компании при различных видах гарантии поставщика, а так же их сравнительный анализ. Вывод: для поставщика самый выгодный вид гарантии – ремаркетинг; для лизингодателя – поручительство (обязательство возмещения).

Управление ценовыми рисками.

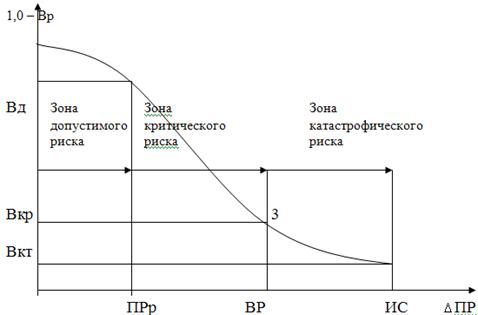

На первоначальном этапе формирования лизинговой компании наиболее существенен экономический риск, определяемый общими макроэкономическими показателями развития различных сегментов народного хозяйства. Одним из его составляющих, поддающихся численному отображению, является ценовой риск, выражающийся в динамике уровня цен на производимую продукцию и предоставляемые услуги, в том числе и услуги лизинга. Его учет позволяет прогнозировать поток ожидаемых доходов от проводимой деятельности, с целью избрания правильной концепции развития, обеспечивающей максимальный доход, что особенно существенно на первоначальной стадии формирования предприятия. Проведенные в работе расчеты позволяют заключить, что при заключении договора финансового и оперативного лизинга на один и тот же вид оборудования более высокий уровень дохода может быть достигнут при заключении договора финансового лизинга, при котором величина ценового риска ниже, чем при сдаче того же оборудования в оперативный лизинг.

В работе предлагается методика расчета показателей рисков проекта. В результате анализа доказывается, что ценовой риск при операционном лизинге выше, чем при финансовом.

Заключение.

В ходе выполнения дипломной работы создано объективное представление об имеющихся проблемах минимизации рисков в российском лизинговом бизнесе и предложены новые для российского рынка лизинговых услуг возможности управления рисками.

Выводы:

Ни один из использующихся в России способов управления рисками в лизинге, ни все они вместе взятые в полной мере не решают проблемы эффективного управления рисками в лизинговой деятельности.

Использование предложенных методов управления рисками должно значительно снизить степень рисков при проведении лизинговых операций и дать толчок развитию лизинговой индустрии в целом.

А именно:

Использование комплексного подхода в кредитном анализе лизинговой сделки позволяет более точно оценить степень риска ее финансирования.

Снижение степени риска может быть обеспечено путем его распределения между участниками проекта. Степень риска для участников лизинговой сделки можно снизить за счет привлечения капиталов различных финансовых институтов.

Использование механизма арендной секьюритизации позволит снизить степень риска лизингодателя за счет перераспределения определенной доли рисков (рисков неплатежей) к участникам фондового рынка.

Применение гарантий поставщика сильно способствует уменьшению рисков лизингодателя, одновременно стимулируя рост объемы продаж поставщика, а сл-но объемов заключаемых лизинговых сделок.

Вклад.

Сбор и обобщение методов управления рисками в лизинговых операциях. На основании чего сделаны конкретные методические рекомендации.(выявить опыт).

6

Похожие работы

... роковой. 4.1 Разделение рисков Лизинговые компании, особенно обеспечивающие лизингополучателей новым, технически прогрессивным оборудованием, несут следующие риски по лизинговым операциям: · финансовые (неплатежеспособность лизингополучателей, задержки платежей, изменения налогообложения собственников и т.д.); · организационные (отсутствие механизма нейтрализации рисков в лизинговых ...

... . Значительные расхождения в уровнях этих ставок могут указывать на проблемы в качестве лизингового портфеля. Анализ арендаторов: По возможности, рейтинговые агентства принимают в расчет риск клиента лизинговой компании. Этот обзор включает оценку производства клиента и его деловых связей. В некоторых отраслях промышленности, спрос на оборудование значительно изменяется на протяжении полного ...

... может выделяться "лидирующий" страховщик, который берет на себя функции организатора страхования. 3. Объединение рисков. Под объединением рисков понимается привлечение фирмой предприятий-партнеров по бизнесу, заинтересованных в ее стабильности и успехе ее начинаний, к проблеме управления рисками по своим сделкам и инвестициям. В качестве таких дружеских структур рассматриваются прежде всего ...

... эффективными способами предотвращения невыполнения обязательств. Также просто необходимым условием является договор, грамотно составленный с юридической точки зрения. 1.2.1 Создание и функционирование международной лизинговой компании Существует два варианта создания лизинговой компании, как дочерняя фирма находящаяся в полном владении и совместное предприятие. Оба типа компаний создаются, как ...

0 комментариев