Навигация

СМЕТА РАСХОДОВ (КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ)

25222

знака

11

таблиц

0

изображений

2.2.5. СМЕТА РАСХОДОВ (КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ)

Смета – это экономический документ, который определяет пределы на сооружение объекта.

Она включает 3 элемента:

Прямые расходы – Пр

Накладные расходы – Нр

Плановые накопления – Пн

При расчёте сметы, плановые накопления определяются процентным отношением от суммы прямых и накладных расходов (от 8 % до 12 %).

С = Пр + Нр + Пн

С = (Пр + Нр) + (Пр + Нр) * 12 / 100 = (Пр + Нр) * 1.12

Утверждённые в соответствующем порядке являются ценой строительства и служат основанием для расчёта с подрядчиками, заказчиками.

Смета бывает:

Сводная

Объектная

Локальная

Плановые накопления или прибыль используются на оплату налогов на прибыль. На компенсацию затрат, на развитие производства; стимулирование работника, оказание безвозмездной помощи, проведение мероприятий по охране здоровья и отдыха работников.

Развитие социальной сферы содержится на балансе детских садов, строительстве малых объектов, строительстве объектов производственного назначения.

Себестоимость продукции в строительстве представляет собой все затраты связанные с производством СМР выполняемых собственными силами и включает расходы на приобретение материалов топлива, энергии оплаты труда работника, компенсацию, износ основных фондов, затраты на эксплуатацию машин и механизмов.

Все издержки в строительстве подразделяются на прямые и накладные.

Под прямыми затратами понимают расходы связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость конкретных строительных объектов или комплекса строительных работ.

П = М + ЗП + А

Под накладными затратами понимают расходы связанные с организацией и управлением производством, строительных работ относящихся к деятельности строительных организаций в целом.

Общие затраты накладных расходов делятся на 4 части:

1. Административно – хозяйственные расходы.

2. Расходы на обслуживание работников в строительстве.

3. Расходы на организацию работ на строительной площадке.

4. Прочие накладные расходы.

Накладные расходы могут определяться % от прямых затрат.

Совокупность прямых затрат и накладных расходов образуют себестоимость строительно-монтажных работ.

СБ/СТ = П +Н * Р ( т. р.)

Виды себестоимости смр:

1. Сметная.

2. Плановая.

3. Фактическая.

Сметная себестоимость определяется проектной организацией в ходе состояния необходимого комплексных документов по сметным нормам и ценам в масштабе действующим на момент ее расчёта.

Сметная себестоимость является основным показателем по которому государственные органы налогообложения контролируют прибыльность конкретной сделки строительной организации.

Сметная себестоимость служит основой для расчета сметной прибыли (плановых накоплений и сметной стоимости.)

С смр = ( П + Н * Р ) * 1.08 = П + НР + ПР

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса смр.

Плановая себестоимость используется строительной организацией для определения прибыли и возможности своего производственного и социального развития.

Фактическая себестоимость строительно-монтажных работ – это сумма издержек производственных конкретных строительных организаций в ходе выполнения заданного комплекса работ сложившихся в условиях производства.

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ:

Таблица № 9

| Статьи затрат | Сумма затрат | Структура сб\ст , % | |

| На весь выпуск т.р. | На единиц. продукции р. | ||

| 1. Сырьё материалы 2. Возврат. отходы 3. Покупные изделия и полуфабрикаты 4. Топливо, энергия на технологич. нужды 5. Расход на оплату труда 6. Отчисления на социальные нужды 7. Расходы на освоение и подготовление производства 8. Расходы на содерж. экспл. оборудования 9. Общецех. расходы ИТОГО: 10. Общепр. расходы 11. Прочие производ. расходы ИТОГО: 12. Комерч. расходы ИТОГО: | 3551.57 111.94 497.37 77.85 1034.31 536.24 149.21 5958.49 348.16 397.9 6704.6 1340.92 8045.5 | 507.37 15.99 71.05 11.12 147.76 76.61 21.32 851.21 49.77 56.84 957.8 191.56 1149.36 | 44.14 1.4 6.2 0.97 12.9 6.7 1.9 4.3 4.9 16.6 100 |

1. Сумма из таблицы №7 – 3551.57

4. Сумма из таблицы №8 – 111.94

5. Сумма оплаты труда ИТР +Общ

64874.4 + 432495.96 /1000 = 497.37

6. Сумма из расчетов на соц нужды

77849.25/1000 = 77.85

7. 6895.42 * 15 / 100 = 1034.31

8. 3334.77 * 4 / 100 + 402.84 = 536.24

9. 497.37 * 30 / 100 = 149.21

10. 497.37 * 70 / 100 = 348.16

11. 497.37 * 80 / 100 = 397.9

12. От производственной себестоимости 20% = 6704.6

ИТОГО 6704.6 + 1340.92 = 8045.5

СТРУКТУРА:

3551.57 / 804504 * 100 = 44.14

111.94 / 804504 * 100 = 1.4

497.37 / 804504 * 100 = 6.2

77.85 / 804504 * 100 = 0.97

1034.31/ 804504 * 100 = 12.9

536.24 / 804504 * 100 = 6.7

149.21 / 804504 * 100 = 1.9

348.16 / 804504 * 100 = 4.3

397.9 / 804504 * 100 = 4.9

1340.92 / 804504 * 100 = 16.6

III. РАСЧЁТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА.

3.1. Поток реальных денег по инвестиционному проекту.

Коммерческая деятельность предполагает анализ потока реальных денег и выступает как разница между притоком и оттоком денежных средств от инвестиционной, производственной и финансовой деятельности.

Потребные инвестиционные средства.

ТАБЛИЦА РЕАЛЬНЫХ ДЕНЕЖНЫХ ПОТОКОВ.

Таблица №10

| Наименование показателя | Значение показателей по годам , т.р. | ||

| 2000 | 2001 | 2002 | |

| 1 | 2 | 3 | 4 |

| 1. инвестиционная деятельность 2. отвод земельного участка 3. проектно – изыскательские работы 4. смр 5. приобретение оборудования 6. пусконаладочные работы 7. поступление от продажи активов 8. продукционная деятельность 9. выручка от продажи продукции 10. текущие издержки (без учета амортизации) 11. амортизация 12. налоги 13. финансовая деятельность 14. акционерный капитал 15. кредит 16. погашение задолженности по кредитам 17. выплаты дивидендов 18. излишек денежных средств 19. суммарная потребность в средствах 20. сальдо на конец года | 8000 100.04 100.04 5799.02 2000.9 8500 7000 1500 500 500 | 4000 2332.6 1333.9 333.5 5700.64 10056.9 4022.76 333.5 4660 4000 500 160 660 1160 | 15688.8 20113.75 7712 333.5 - 3620.5 - 1027 867 160 1027 2187 |

Строка 1 = ( с-а 2 + с-а 3 + с-а 4 + с-а 5 )

100.04 + 100.04 + 5799.02 + 2000.9 = 8000

2332.6 + 1333.9 + 333.5 = 4000

Строка 2 = 3334.77 * 3 / 100 = 100.04

Строка 3 = 3334.77 * 3 / 100 = 100.04

Строка 4 = 8000 - 100.04 - 100.04 – 2000.9 = 5799.02

Строка 5 = 3334.77 * 60 / 100 = 2000.9

Строка 5 = 3334.77 * 40 / 100 = 1333.9

Строка 6 = 3334.77 * 10 / 100 = 333.5

Строка 8 = 10056.9 – 4022.76 – 333.5 = 5700.64

Строка 8 = 20113.75 – 7712 –333.5 + 3620.5 = 15688.8

Строка 9 = 1149.36 * 2.5 = 2873.4

Строка 9 = 2873.4 * 7 * 0.5 = 10056.9

Строка 9 = 8045.5 * 2.5 = 20113.75

Строка 10 = 1149.36 * 7 * 0.5 = 4022.76

Строка 10 = 8045.5 – 333.5 = 7712

Строка 11 = 3334.77 * 10 / 100 = 333.5

Строка 12 = 20113.75 – 7712 – 333.5 * 0.3 = 3620.5

Строка 13 = 7000 + 1500 = 8500

Строка 13 = 4000 + 500 + 160 = 4660

Строка 16 = ( 00 + 500 ) / 3 * 1.3 = 867

Строка 17 = 4000 * 4 / 100 = 160

Строка 18 = - 8000 + 8500 = 500

Строка 18 = - 4000 + 4660 = 660

Строка 20 = 500 + 660 = 1160

Строка 20 = 1160 + 1027 = 2187

3.2.2. РАСЧЁТ ПОКАЗАТЕЛЕЙ ОБЩЕЙ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ.

В условиях рыночной экономики эффективно оцениваться с позиции субъекта финансированного капиталоёмкого предприятия с определением следующих показателей.

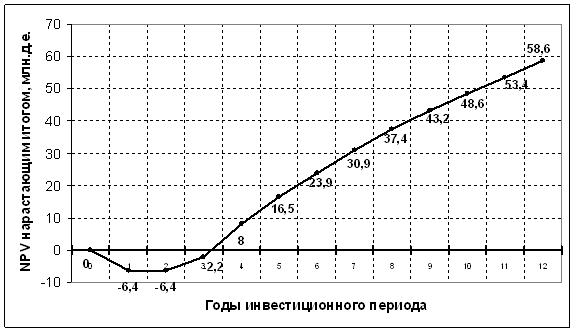

1. Интегральный эффект.

IV. ЗАКЛЮЧЕНИЕ.

Из анализа и расчётов произведенных в курсовой работе следует, что вкладывая капитал в строительство цеха опор линий электропередач и реализации продукции предоставляемых объектов предприятие обладает устойчивым финансовым состоянием и может получить ожидаемую расчетную прибыль поскольку сальдо денежных средств в данном проекте устойчиво положительно,

V. ЛИТЕРАТУРА.

1. Степанов И. Ф. « Экономика строительства »

2. Горемыкин В. А., Богомолов А. Ю. « Планирование предпринимательской деятельности»,

« Методическое пособие Москва издательство

ИФРА-М 1997 »

3. Берзань И. Э. « Экономика фирмы » Москва издательство институт международного права и экономики 1997 ».

Похожие работы

... из которых наиболее распространенными являются: диверсификация, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование. Глава 4. Экономическая оценка инвестиционного проекта по производству камбалы дальневосточной холодного копчения Таблица 4.1 Исходные данные Примечание Проект А Проект Б 1. Потребность в инвестициях ...

... (рис. 1), что не исключает другую очередность и возврат к предыдущим этапам оценки. Все сказанное позволяет еще раз подчеркнуть сложность, многогранность реального процесса прохождения от идеи проекта до стадии подведения итогов. 1. Экономический анализ инвестиционных проектов Экономический анализ проекта предпринимается с целью сравнения затрат и выгод альтернативных вариантов проекта. ...

... службы ведущего оборудования – 10 лет Общий срок жизни инвестиций – 12 лет Потребность в оборотных средствах составит в 1-м году производства – 70%, во 2-ом – 100%. 2. Финансово-экономическая оценка проекта 2.1 Общие инвестиции Распределение инвестиций по годам реализации проекта осуществляется на основе расчета общей потребности ...

... строительно-монтажных работ - это сумма издержек производственных конкретных строительных организаций в ходе выполнения заданного комплекса работ сложившихся в условиях производства. технический экономический обоснование инвестиционный Таблица № 9. Калькуляция себестоимости продукции. Статьи затрат Сумма затрат Структура сбст, % На весь выпуск т. р. На единиц. продукции р. ...

0 комментариев