Джерела одержання прибутків для підприємства

Розподіл прибутків підприємства

Податкова система регулювання прибутків

Джерела прибутків для акціонерного товариства (випуск акцій, облігацій, векселів, одержання прибутку, використання банків, інвестиційних фондів)

Напрямки використання прибули на підприємстві (економіко-математичні методи)

Шляху підвищення рентабельності виробництва

Проблеми удосконалювання механізму формування і розподіли прибутків підприємства

Навигация

Джерела прибутків для акціонерного товариства (випуск акцій, облігацій, векселів, одержання прибутку, використання банків, інвестиційних фондів)

Формування прибутку промислового підприємництва

101263

знака

1

таблица

11

изображений

2.1. Джерела прибутків для акціонерного товариства (випуск акцій, облігацій, векселів, одержання прибутку, використання банків, інвестиційних фондів).

Закрите акціонерне товариство торгово-технічне підприємство «Орбіта» (ВАТ «Орбіта») створено в порядку реорганізації державного підприємства ВТТЦ «Орбіта» 15 січня 1993 року, це підприємство має в складі акціонерів юридичних і фізичних осіб, контрольний пакет акцій належить юридичній особі. Місце розташування підприємства: м. Воронеж, вул. Донбасська, 1. ВАТ «Орбіта» являє собою фірму по складанню, продажу й обслуговуванню комп'ютерів, побутової техніки, здійснює роботу з наданню підприємствам і фізичним особам транспортних послуг, має три роздрібних магазини (торгівля побутовою технікою, запасними частинами для побутової техніка, торгівля продуктами харчування). До складу ВАТ «Орбіта» входить сертифікований сервісний центр по установці, ремонту й обслуговуванню контрольно-касових машин і апаратів. Крім цього, фірма виконує роботи з навчанню і підготуванню фахівців із ремонту й обслуговування контрольно-касових машин і аппаратов1.

ВАТ «Орбіта» створена відповідно до чинного законодавства УКРАЇНИ про акціонерні товариства:

Законом України «ПРО власність у РСФСР» від 24 грудня 1990 р., Законом України «ПРО підприємства і підприємницьку діяльність» від 25 грудня 1995 року (у частині, що регламентує державну реєстрацію підприємства). Законом України «Про іноземні інвестиції в РСФСР» від 4 липня 1991 року. Постановою Ради Міністрів РСФСР «Про твердження Положення про АТ» від 25 грудня 1990 року № 601. Постановою Уряду України «Про твердження Положення про випуск цінних паперів і фондових бірж в Україні» від 28 грудня 1992года.

Статутний капітал розділений на прості іменні акції (по числу фундаторів)2. Зміна розміру статутного капіталу провадиться за рішенням Загального збори акціонерів. Збільшення статутного капіталу провадиться шляхом додаткового випуску акцій по номінальній вартості не нижче вартості акцій початкового випуску, збільшення номінальної вартості акцій. Статутний капітал може бути зменшений за допомогою зниження номінальної вартості акцій, шляхом скорочення числа акцій і вилучення їх з обороту з виплатою платежів, що належать власникам акцій. Рішення про зміну статутного капіталу набирає сили з моменту прийняття його Загальним збори, за умови повідомлення про це органа, що проводить реєстрацію підприємства. Майно ВАТ «Орбіта» складають основні фонди й оборотні кошти, а також інше майно, вартість якого відбивається на його самостійному балансі. Джерелом майна ВАТ «Орбіта» є власні і позикові засоби. До власних засобів ставляться: статутний капітал, фонди, утворювані з чистого прибутку, засоби, отримані на оплату робіт, послуг або іншої діяльності, не забороненої законом; прибуток від цінних паперів, дотації і безоплатні добродійні внески.

Прибуток товариства підлягає оподатковуванню в порядку, передбаченому чинним законодавством. Прибуток, що залишається в ВАТ «Орбіта» після сплати податків і інших платежів у бюджет, надходить у повне його розпорядження і використовується товариством самостійно. ВАТ «Орбіта» може об'єднати частину свого майна з майном державних, кооперативних і інших організацій для спільного виробництва товарів, виконання робіт і надання послуг.

У ході вивчення документації ВАТ «Орбіта» була встановлена, що в товаристві бездокументна форма випуску акцій, тобто цінні папери не випущені, а це припускається. Варто додати, що акціонерне товариство протягом усього періоду діяльності за рішенням загального збори акціонерів не розподіляє дивіденди між акціонерами, а весь прибуток від господарської діяльності, після сплати податків, направляється (інвестується) на подальше розширення діяльності товариства. Відповідно, ні про які дивіденди промова не йде. Правда, справедливо буде сказати скоріше не про інвестування, а про ре інвестування, тому що, фактично акціонери ре інвестують належну їм частку прибули (дивіденди) знову у своє товариство.

2.2. Особливості розрахунків за фінансові і трудові ресурси, енергоживлення.

Для наочності роздивимося період діяльності ВАТ «Орбіта» у період із 1996 р. по 1998 р.

На початок 1996 р. великою хибою фірми (особливо для тих підрозділів, що займалися роздрібною торгівлею і наданням платних послуг населенню) було її невдале розташування і хиба засобів на рекламу. Коли підприємство починало працювати, місце розташування рахувалося прийнятним, оскільки фірма займалася тільки ремонтом комп'ютерів і побутової техніки. Проте в міру росту, фірма усе більше і більше стала займатися продажами і консалтингом. Вона також стала маштабніше займатися сервісом і в даний час підписала сервісні контракти з представництвами в м. Воронеж фірм Sony, Samsung, Daw Electronics.

ВАТ «Орбіта» переростила у фірму , що ринеться до нових цілей , і, щоб реалізувати це, необхідно було переїхати

Був розроблений проект визначення обсягу фінансування для переїзду і розширення активності.

Початкові інвестиції:

Устаткування …………………………………18390 у. е1.

Система IBM

Система AT&T

Комодор 128

Комп'ютер P133

Принтер

Монітор NEC

Кабельна система

Принтер Toshiba

Портативний комп'ютер

Реклама ...…………………………………….......7350 у.о.

Рекламні оголошення в газеті «Моє»

Рекламні оголошення в газеті «Камелот»

Недорогі сувеніри для урочистого відкриття

Радіореклама

Поштові витрати

Меблі ...………………………………………3100 у. о.

Крісла

Комп'ютерні столи

Полки

Довідники

Декоративні рослини

Рекламні вивіски ...……………………….......2000 у.о.

На тролейбусі

На будинку

Зразки комплектуючих виробів ...…………......500 у.о.

Дискети

Кабелі

Блоки харчування з захистом від викидів напруг

Канцелярські приналежності ...……………......00 у.о.

Книги урахування продажів

Книги урахування ремонтів

Ручки

Штемпелі

Поштові марки

Скріпки

Орендна плата за перший місяць ...…………......2000 у.о.

Зарплата за трьох місяця ...………………………......0500 у.о.

Управлінський персонал 2500 у.о.

Консультант 1000 у.о.

Оборотний капітал ...………………………......8000 у.о.

Установка телефону ...…………………………575 у. о.

Транспортні витрати за трьох місяця ...…......000 у.о.

Страхування виробництва за перший місяць .....200 у.о.

Страхування автобуса й оплата бензину ...…....285 у.о.

Різне (витрати по чеках) ...……………… .......500 у.о.

РАЗОМ загальні початкові витрати ....56500 у.о.

Щомісячні витрати.

Оренда (включаючи комунальні послуги) ...…2000 у.о.

Зарплата ...……………………………………5000 у.о.

Реклама ...……………………………………1000 у.о.

Телефонні витрати ...………………………......15 у.о.

Транспортні витрати ...………………......000 у.о.

Страхування виробництва ...…………………200 у.о.

Канцтовари ...………………………………......50 у.о.

Страхування автомашини й оплата бензину ......285 у.о.

Загальні щомісячні витрати ……9950 у. о1.

ВАТ «Орбіта» - це працююче динамічне підприємство, що на аналізований період відчуває трудності, пов'язані з місцезнаходженням. У підприємства гарна репутація, зароблена за рахунок порядності, серйозна підтримка з боку клієнтів, але для досягнення потенційних можливостей фірмі необхідно нове місце.

Центральний Будинок побутових послуг був обраний у якості нового місця, оскільки цей заклад має велику рекламну компанію і ВАТ «Орбіта» хотіла б прийняти в ній участь.

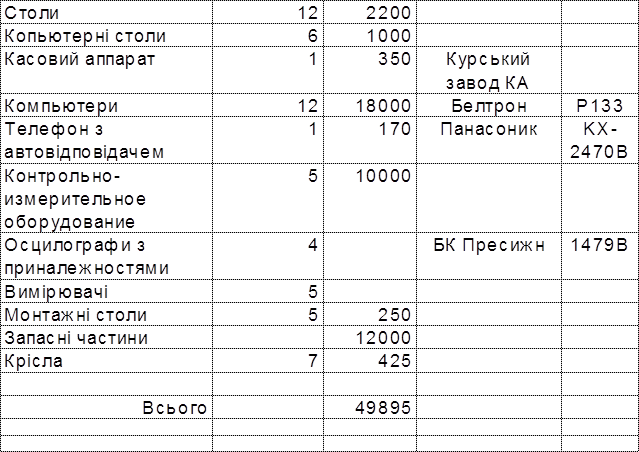

Споживачі, що доставляють свої комп'ютери для обслуговування на фірму, і ті, хто купують комп'ютерні системи в ВАТ «Орбіта» будуть дуже задоволені запропонованим обслуговуванням. Ріст буде забезпечуватися за рахунок більшої кількості замовників, що знають про таке привабливе обслуговування. Розміщення фірми ВАТ «Орбіта» у Центральному Будинку побуту дозволить їй цілком реалізувати свій потенціал і продовжить шлях до відкриття подібних відділень фірми в інших місцях. Існуючі товарно-матеріальні запаси приведені в табл. 2.

Аналіз беззбитковості проведемо на підставі даних для нового місцезнаходження (в у.о.):

Таблиця 2. Існуючі товарно-матеріальні запаси.

Загальні щомісячні постійні витрати ...…………9950

Приблизні щомісячні перемінні витрати ...……......50

Разом ...…………………………………………………10200

Для беззбиткової роботи необхідно щомісяця продавати:

64 штуки IBM P133 або 158,18 (прибуток)

29 штук портативних IBM P133 або 348,00 (прибуток)

18 штук IBM Server 557,00 (прибуток)

15 штук систем IBM, 15 принтерів, 11 235,00 (прибуток) комп'ютерів P133, один комп'ютер

IBM Server, 2 портативних P133

Як очевидно, сюди входять тільки продажі самих комп'ютерів. Природно, що існує маса комбінацій комп'ютерів, програмного забезпечення і послуг, що дозволять ВАТ «Орбіта» забезпечувати беззбитковість кожний місяць. Вищезгадана апаратура проект, що показує, що варто продавати, щоб домогтися беззбитковості, проте фірма ринеться до більшого. Перший новий магазин мережі планувалося відчинити протягом першого року після переїзду ВАТ «Орбіта».

Тепер роздивимося планові і фактичні показники (табл. 3, 4, 5) сформовані в 1996-1998 р.м.

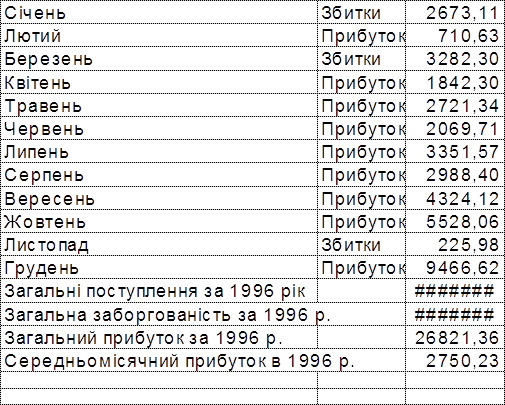

Таблиця 3. Баланс прибутку і збитків на 1996 рік1.

Новий магазин планувалось відчинити в травні 1997 року. Пізніше в нас буде можливість порівняти планові і фактичні показники роботи ВАТ «Орбіта».

Прибуток на що інвестується капітал.

Новий магазин.

Рік Чистий прибуток

1996 54450

1997 60220

1998 131888

Загальний чистий прибуток 246558

Початкові інвестиції 50000

Вартість нового обладнання 56500

Витрати на переїзд включені у вартість нового обладнання. Разом інвестицій (ре інвестицій) 106500.

Чистий прибуток за відрахуванням інвестицій:

246558 - 106500 = 14058.

Чистий фактичний прибуток для інвестора до кінця 1996 року повинний була скласти 14058 у.о., тобто Процентна (кредитна) ставка для інвестора складе 31,5% від початкової суми інвестицій 106500 у. е. Інвестору прийдеться чекати майже трьох року, щоб дістати прибуток, але до кінця цього періоду вона складе 31,5% від його інвестицій1.

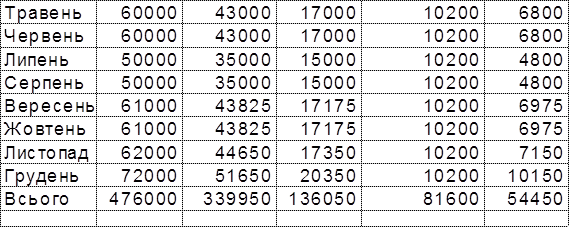

Таблиця 4. Прогноз продажів до кінця 1997 року.

Таблиця 5. Прогноз продажів на 1998 рік.

Цифри в цій таблиці відбивають прогноз збільшення продажів на 41% у порівнянні з 1996 роком, у ці розрахунки включена комісія торгового персоналу. Очікуваний прибуток за 1997 рік повинний була скласти 60220 у.о.

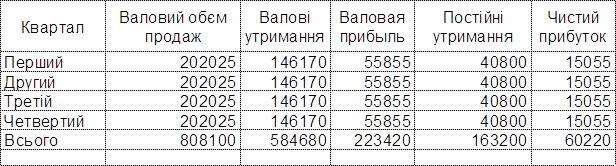

Таблиця 6. Прогноз продажів на 1999 рік.

Цифри в таблиці 6 відбивають прогноз збільшення продажів на 30% у порівнянні з 1998 роком відповідно до оцінок фірми ВАТ «Орбіта». Очікуваний чистий прибуток за 1999 рік складе 131888 у.о.

На жаль, плановані фірмою ВАТ «Орбіта» результати не зовсім співпали з реальним життям. Найбільше сильна розбіжність відбулася за результатами четвертого кварталу 1998 року і результатам першого кварталу 1999 року.

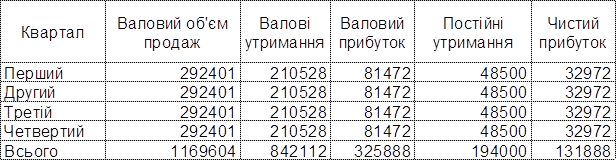

Таблиця 7. Аналіз планованих і фактичних результатів діяльності ВАТ «Орбіта» за період 1996 - 1998 р.м. і початку 1999 року.

| Квартал 1997 1998 1999 | Валовий обсяг продажів | Валові витрати | Валовий прибуток | Постійні витрати | Чистий прибуток | ||||||||||

| План | Факт | План | Факт | План | Факт | План | Факт | План | Факт | ||||||

| I | 70000 | 70000 | 57000 | 55000 | 13000 | 15000 | 30600 | 15000 | -15600 | 0 | |||||

| II | 120000 | 125000 | 86000 | 83000 | 34000 | 42000 | 30600 | 29600 | 3400 | 12400 | |||||

| III | 161000 | 171000 | 113825 | 109825 | 47175 | 61175 | 30600 | 29600 | 16575 | 31575 | |||||

| IV | 195000 | 215000 | 140125 | 136125 | 54875 | 78875 | 30600 | 29600 | 24275 | 49275 | |||||

| I | 202025 | 232025 | 146170 | 147170 | 55855 | 84855 | 40800 | 41200 | 15055 | 43655 | |||||

| II | 202025 | 232025 | 146170 | 145170 | 55855 | 86855 | 40800 | 41200 | 15055 | 45655 | |||||

| III | 202025 | 232025 | 146170 | 151170 | 55856 | 80855 | 40800 | 41200 | 15055 | 39655 | |||||

| IV | 202025 | 172025 | 146170 | 150170 | 55855 | 21855 | 40800 | 41200 | 15055 | -19345 | |||||

| I | 292401 | 222401 | 210528 | 180528 | 81472 | 41873 | 48500 | 40000 | 32972 | 1873 | |||||

| II | 292401 | 210528 | 81472 | 48500 | 32972 | ||||||||||

| III | 292401 | 210528 | 81472 | 48500 | 32972 | ||||||||||

| IV | 292401 | 210528 | 81472 | 48500 | 32972 | ||||||||||

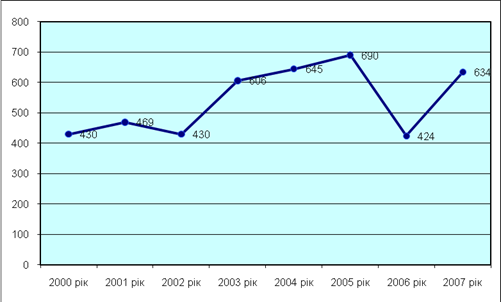

Щоб більш наочно побачити розбіжності в планованих і отриманих результатах, звернемося до діаграми 1, на якій приведені дані по планованому і чистому фактичному прибутку ВАТ «Орбіта». Період із I кварталу 1997 року по період III кварталу 1998 року фактичні результати вище планованих очевидно за рахунок того, що при розробці бізнес плану враховувався тільки продаж комп'ютерів, але на практику, крім торгівлі, на новому місці відразу ж стали надаватися і платні послуги - це очевидно на графіку. Після III кварталу 1998 року фактичні результати різко погіршилися в порівнянні з плановими - 17 серпня 1998 року саме прийшлося на третій квартал, але в третьому кварталі ще не відбулося різкого падіння прибули, тому що наслідки кризи яскраво відбилися лише на IV кварталі. У першому кварталі ситуація декілька поліпшилася, але ще дуже далека від планованої - це пов'язано з тим що ринок комп'ютерів сильно залежить від курсу гривні до долара. Але, безумовно, ситуація не безнадійна. Підприємству ВАТ «Орбіта» можна була б, наприклад, скористатися деталями і комплектуючими виготовленими в країнах Південної і Південно-східної Азії, щоб декілька згладити різке падіння курсу гривні стосовно долара, і, відповідно не так різко підвищувати ціни на свою продукцію.

Більш болісно сформована ситуація вдарила по інвесторах - зробити прогноз на подальші перспективи ринку комп'ютерів фірми IBM, AST, AT&T у сформованій ситуації складно. Більш того, очікується тимчасового скорочення або навіть повного відходу цих фірм із російського ринку комп'ютерів. Тому підприємству ВАТ «Орбіта» необхідно терміново підготувати новий інвестиційний план, продумати варіанти скорочення витрат, можливо часткового перепрофілювання торгівлі. Початок роботи місцевої електронної промисловості дасть підприємству можливість висновку договорів на сервісне обслуговування вже російської техніки, на жаль, кількість що випускається продукції місцевими фірмами невелика1.

У даному випадку акціонери, розподіляючи прибуток на нові інвестиції у своє підприємство, не одержали планованих результатів. Залишається сподіватися, що криза серпня 1998 року явище з розряду форс мажорних і в подальшій своїй діяльності акціонери, реінвестуя прибуток у ВАТ «Орбіта» будуть більш щасливі.

Похожие работы

... ємства щодо всього авансованого капіталу (тобто витрати на с + v); як прибутковість виготовлення окремої партії товарів; на теорії прибутку. Розділ II. Становлення та розвиток підприємництва в перехідній економіці України 2.1 Основні тенденції розвитку підприємництва в Україні Сьогодні вже ні в кого в Україні, мабуть, не викликає сумніву той загальновідомий факт, що підприємницька діяльні ...

... і – 27%, в секторі побутових послуг – 23%, в сфері охорони здоров’я – 18%, в секторі ділових послуг – 13%, в транспорті і комунальних послугах – 10%.[19, c.8] Дослідження виділяють три моделі розвитку малого підприємництва: консервація масштабів діяльності із збереженням статус-кво; повільне розширення ділової активності; швидка експансія малих фірм і обернення їх в середні, а потім і в крупні ...

... іальних проблем, сприяння структурній перебудові економіки, стійка тенденція збільшення кількості малих підприємств, зменшення рівня “тіньового” обороту у сфері малого підприємництва, збільшення внеску малого підприємництва в економіку України, зміцнення економічної бази регіонів, позитивний вплив на вирішення проблем безробіття, насичення вітчизняного ринку товарами та послугами. 2. АНАЛІ ...

... , самостійна діяльність господарських суб’єктів, що здійснюється на свій ризик і власну майнову відповідальність, спрямовану на пошук та знаходження оптимальних економічних рішень з метою отримання максимальної вигоди (доходу, прибутку тощо) [11, с. 158]. 1.3 Форми та види підприємництва Розмежування підприємницької діяльності за видами має здебільшого теоретичний, до того ж — неофіційний, ...

0 комментариев