Навигация

Розрахунок середньої заробітньої плати

34112

знаков

3

таблицы

0

изображений

1.2. Розрахунок середньої заробітньої плати

Методика начислений по средней заработной плате приведена в постановлении Кабинета Министров Украины от 8.02.1995 г. № 100 «Порядок начисления средней заработной платы», действие которого распространяется на предприятия , учреждения и организации всех форм собственности. Указанный порядок применяется не только при начислении средней заработной платы за время начисления основных и дополнительных отпусков ( или компенсаций за неиспользованный отпуск ), но и для оплаты льготных часов подростков, оплате перерывов в работе матерей и других случаях, когда в соответствии с действующим законодательством выплаты производятся по средней заработной плате.

Все первичные документы по учету труда и заработной платы в установленные сроки сдаются в бухгалтерию.

Заработная плата работникам за первую половину месяца выдается в виде аванса, рассчитанного исходя из данных табеля о проработанном времени и тарифной ставки. Сумма авансов затем удерживается из заработной платы работников, рассчитанной по итогам месяца.

В расчетные ведомости включаются все выплаты, входящие в фонд заработной платы, и отдельные, не входящие в него, если они включаются в среднюю заработную плату и облагается подоходным налогом.

Не включаются в расчетно-платежные ведомости выплаты , не входящие в фонд заработной платы и заработной платы работников, при подсчете их средних размеров; единовременные пособия и суточные, пенсии по старости, единовременная помощь. Эти суммы выплачиваются отдельно по платежным ведомостям ( т.ф. № Т-53 ) или расходным кассовым ордерам ( ф. № КО-2).

По определению начисленных сумм заработной платы бухгалтерия производит отражение удержания из заработной платы. Разница между начисленной суммой заработной платы и удержанием по каждому работнику составит сумму к выдаче.

Общая сумма, причитающаяся к выдаче, составляет переходную сумму расчетов по заработной плате, которая погашается в следующем месяце путем выдачи ее наличными или депонирования невостребованной суммы.

Заработная плата работникам, согласно коллективному договору, может выдаваться один или два раза в месяц. За первую половину месяца выдается аванс, за вторую - производится полный расчет за месяц.

Денежные средства для выплаты заработной платы получают предприятия по чеку расчетного счета банка.

Выдача заработной платы производится по платежным ведомостям (ф.№Т-53). В ведомости указывается табельный номер, фамилия, имя, отчество работающего и сумма, подлежащая выдаче на руки.

2. Задача

В цеху планується виробити за рік 200 тис. продукції. Загальна вартість на початок планового року основних виробничих фондів 90000тис. грн. Структура вартості основних виробничих фондів наведені в табл. 2.1.

Таблиця 2.1.

| СКЛАД ОВФ | На початок року | Введено | Виведено | На кінець року | ||||

| Сума тис.грн. | % | Дата | Сума тис.грн. | Дата | Сума тис.грн. | Сума тис.грн. | % | |

| 1.Будинки | 30 420 | 33,8 | – | – | – | – | 30 420 | 33,3 |

| 2.Споруди | 13 320 | 14,8 | – | – | – | – | 13 320 | 14,6 |

| 3. Передавальні пристрої | 4 950 | 5,5 | – | – | – | – | 4 950 | 5,4 |

| 4. Силові машини та обладнення | 13 230 | 14,7 | с11.02 с 1.10 | 700 тис. 800 тис. | с29.01 | 900 тис. | 13 830 | 15,15 |

| 5. Робочі машини та обладнення | 25 380 | 28,2 | с 1.07 с 1.11 | 1300тис 1100тис | с1.07 с1.08 | 1200 тис. 500 тис. | 26 080 | 28,56 |

| 6. Вимірювальні прилади та обладненя | 2 070 | 2,3 | – | – | – | – | 2 070 | 2,3 |

| 7. Транспортні засоби | 180 | 0,2 | – | – | – | – | 180 | 0,19 |

| 8.Виробничий та господарський інвентарь | 450 | 0,5 | – | – | – | – | 450 | 0,49 |

| ВСЬОГО : | 90 000 | 100 % | - | 3 900 | - | 2 600 | 91 300 |

|

Чисельність працюючих 100 чол. Ціна однієї тони продукції 39,8 грн. Собівартість – 32,5 грн. Визначити :

1). Структуру основних виробничих фондів на кінець року, і її зміни в порівнянні з початком року ;

2). Суму амортизаційних відрахувань на повне відновлення основних виробничих фондів за наступний за плановим рік ( згідно ЗУ “Про оподаткування прибутку підприємств” ) ;

3). Показники стану динаміки та єфективності використання основних виробничих фондів.

В таблиці 2.1 наведені структура основних виробничих фондів на початок і на кінець року, а також рух основних виробничих фондів за рік.

На початок року загальна вартість основних виробничих фондів становить 90000 тис г-рн. В структурі основних виробничих фондів питома вага будинків на початок року складає 33,8%, на кінець року - 33,3% (їх вартість на протязі року не змінилась і становить 30420 тис. грн.). Питома вага споруд на початок року - 14,8%, на кінець року 14,6% (вартість на протязі року не змінилась і становить 13320 тис. грн.); питома вага передавальних пристроїв на початок року - 5,5%, на кінець року - 5,4% (вартість і на початок і на кінець року - 4950 тис. грн.); питома вага вимірювальних приладів та обладнання на початок року складає 2,3% (вартість 2070 тис. грн.), на кінець року - 2,26% ( 2070 тис. гри.), питома вага і вартість транспортних засобів і виробничого та господарською інвентарю на протязі року не змінились і складають відповідно 0,2% або 180 тис. грн. для транспортних засобів і 0,5% або 450 тис. грн. для виробничого та господарського інвентарю ( питома вага 0,19 % і 0,49 % відповідно на кінець року)

Зменшення питомої ваги будинків на 0,5%, споруд на 0,2%, передавальних пристроїв на 0,1%, вимірювальних приладів і обладнання на 0,04%, транспортних засобів на 0,01% та інвентарю на 0,01 % на кінець року викликано тим, що на кінець року збільшилась питома вага силових машин та обладнання на 0,45% і робочих машин і обладнання на 0,36%. На початок року питома вага силових машин і обладнання складала 14,7% (13230 тис. грн.), на протязі року було введено в дію основних засобів цього виду на суму 1500 тис. грн., виведено з експлуатації - на суму 900 тис. грн., і на кінець року вартість силових машин і обладнання становить 13830 тис. грн., що дорівнює 15,15% загальної вартості основних виробничих фондів на кінець року. Питома вага робочих машин і обладнання на початок року становить 28,2% (25380 тис. грн.), за рік введено робочих машин і обладнання на суму 2400 тис. грн., виведено - на суму 1700 тис. грн., і на кінець року вартість робочих машин становить 26080 тис. грн., питома вага на кінець року становить 28,56 %.

Загальна вартість основних виробничих фондів на кінець року становить 91 300 тис. грн.

2. 2. Визначення суми амортизаційних відрахувань на повне відновлення основних виробничих фондів на наступний рік.

Для виробничих цілей, а також для цілей оподаткування при розрахунку оподатковуваного прибутку використовується метод нарахування сум амортизаційних відрахувань, визначений статтею 8 Закону України "Про оподаткування прибутку підприємств" від 22.05.97 р. № 283/97-ВР).

Згідно цього метода розрахунок амортизаційних відрахувань ведеться за трьома групами основних засобів. Відповідно до п.8.2.2 Закону "Про оподаткування прибутку підприємств" основні фонди розділяються за такими групами:

група 1 - будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування);

гррупа 2 - автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, включаючи електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, інформаційні системи, телефони, мікрофони та рації, інше конторське (офісне) обладнання, устаткування та приладдя до них;

група 3 - будь-які інші основні фонди, не включені до груп 1 і 2.

Норми амортизаційних відрахувань становлять: для 1 групи - 5% річних, для 2 групи — 25% річних, для 3 групи - 15% річних.

Суми амортизаційних відрахувань звітного періоду визначаються шляхом застосування норм амортизації, вказаних вище, до балансової вартості груп основних фондів на початок звітного періоду.

Ам= Нам х Б (а) х Тде Нам - норма амортизації відповідної групи

Б(а) - балансова вартість групи на початок звітного періоду

Т - період

Б(а) = Б(а-1) + П (а-1) – В(а-1) – А(а-1)

де Б(а) - балансова вартість групи на початок звітного періоду;

Б(а-1) - балансова -вартість групи на початок періоду, що передував звітному;

П(а-1) - сума витрат, понесених та придбання основних фондів, здійснення капітального ремонту реконструкцій, модернізацій та інших поліпшень основних фондів протягом періоду, що передував звітному;

В(а-1) – сума вивсоених з експлуатації основних фондів протягом періоду, що передував звітному;

А(а-1) – сума амортизаційних відрахувань, нарахованих у періоді, що передував звітному.

Розіб’ємо наші основні засоби (табл. 2.1) по групах:

| І група | II група | III група | ||||||

| Назва | Сума | Назва | Сума | Назва | Сума | |||

| на 01.01 2000 | на 31.12. 2000 | на 01.01 2000 | на 31.12. 2000 | на 01.01 2000 | на 31.12. 2000 | |||

| Будинки | 30 420 | 30420 | Вимирювальні прилади і обладнання | 2 070 | 2 070 | Силові машини і обладнання | 13 230 | 13 830 |

| Споруди | 13 320 | 13 320 | Транспортні засоби | 180 | 180 | Робочі машини і обладнання | 25 380 | 26 080 |

| Передавальні пристрої | 4 950 | 4 950 | Виробничий і господарський інвентар | 450 | 450 | |||

| Всього: | 48 690 | 48 690 | 2 250 | 2 250 | 39 060 | 40 360 | ||

Визначимо суму амортизаційних відрахувань по кожній групі основних засобів:

Ам(2001) = Нам х Б(01.01.2001) х Т

Б(01.01.2001) = Б(01.01.2000) + П(2000) - В(2000) - Ам(2000)

Ам(2000)= Нам х Б(01. 01.2000) х Т

це можна записати однією формулою :

Ам(2001) = Нам х (Б(01.01.2000) + П(2000) - В(2000) - (Нам х Б(01.01.2000) х Т)) х Т

1. Сума амортизаційних відрахувань по І групі основних засобів

Ам(2001) = 5% х (48690 - 5% х 48590 х 1) х 1 = 2 313,025 тис. гри.

2. Сума амортизаційних відрахувань по II групі основних засобів

Ам(2001) = 25% х (2 250 - 25% х 2250 х 1) х 1 = 421,875 тис. грн.

3. Сума амортизаційних відрахувань по III групі основних засобів

Ам(2001) = 15% х (40 360 - 15% х 39 060 х 1) х 1 = 5 175,15 тис. грн.

2. 3. Визначення показників стану, динаміки, забезпечення та ефективності використання основних виробничих фондів

2.3.1. Показники технічного стану основних фондів

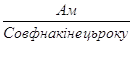

Коефіцієнт зносу основних фондів :

К зносу= =

=![]() =0,097

або 9,7 %.

=0,097

або 9,7 %.

Ам(2000)=5% х 48690 х 1 + 25% х 2250 х 1 + 15% х 39060 х 1 =

= 2434,5 + 562,5 + 5859 = 8 856 тис. грн.; Совф на кінець року = 91300 тис. грн.

Коефіціент придатності :

К придат = 1 – К зносу = 1 – 0,097 = 0,903 або 90,3 % -

технічний стан ОВФ добрий.

Похожие работы

... месяцев. Средний заработок определяется делением суммы заработной платы фактически начисленной за расчетный период (в фактический заработок включаются все выплаты, предусмотренные формами и системами оплаты труда – за отработанное время, надбавки, компенсационные выплаты) на 12 и на 29,4 – среднее количество календарных дней в месяце. Сумма отпускных определяется умножением среднего заработка на ...

... с различного рода премиальными за высокое качество продукции, экономное расходование материалов, с участием рабочих в распределении прибылей по итогам работы года. 3. Дополнительные формы и системы оплаты труда Наибольшее распространение в современных условиях получили простая повременная и повременно-премиальная системы заработной платы. В случае простой повременной системы оплаты труда ...

... февраль составит: 200 шт. × 25 руб./шт. = 5000 руб. Доплата за работу другой квалификации: 300 шт. × 3 руб./шт. = 900 руб. Общая сумма начисленной заработной платы: 5000 + 900 = 5900 руб. 2.6 Оплата труда при работе во вредных и тяжелых условиях Труд работников, работающих во вредных или тяжелых условиях, оплачивается в повышенных размерах. Для того чтобы определить ...

... оплаты труда в условиях рыночных отношений является не стимулом, а скорее тормозом к достижению высоких трудовых показателей. 2 МЕТОДИКА ФОРМИРОВАНИЯ СИСТЕМЫ ОПЛАТЫ ТРУДА В МЕДИКО-ПРОИЗВОДСТВЕННОЙ ОРГАНИЗАЦИИ 2.1 Оплата труда в здравоохранении на основе единой тарифной сетки Единые принципы оплаты труда работников учреждений здравоохранения, находящихся на бюджетном финансировании, ...

0 комментариев