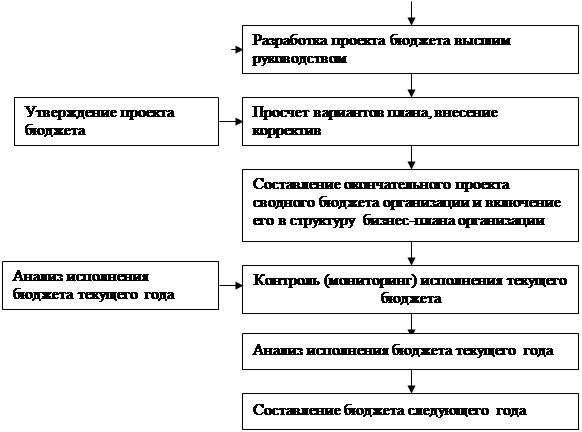

Навигация

Бюджет денежных средств (без дополнительного финансирования)

30341

знак

15

таблиц

0

изображений

28. Бюджет денежных средств (без дополнительного финансирования)

| Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | За год | |

| Денежные средства на начало периода | 42,500 | (74,165) | (128,330) | (14,495) | 42,500 |

| Поступление денежных средств | |||||

| от потребителей | 230,000 | 480,000 | 740,000 | 520,000 | 1,970,000 |

| Денежные средства в распоряжении | 272,500 | 405,835 | 611,670 | 505,505 | 2,012,500 |

| Расходование денежных средств | |||||

| на основные материалы | 49,500 | 72,300 | 100,050 | 79,350 | 301,200 |

| на оплату труда основного персонала | 84,000 | 192,000 | 216,000 | 114,000 | 606,000 |

| производственные накладные затраты | 68,000 | 96,800 | 103,200 | 76,000 | 344,000 |

| затраты на сбыт и управление | 93,000 | 130,900 | 184,750 | 129,150 | 537,800 |

| налог на прибыль | 12,165 | 12,165 | 12,165 | 12,165 | 48,660 |

| покупка оборудования | 30,000 | 20,000 | - | - | 50,000 |

| дивиденды | 10,000 | 10,000 | 10,000 | 10,000 | 40,000 |

| Всего денежных выплат | 346,665 | 534,165 | 626,165 | 420,665 | 1,927,660 |

| Избыток (дефицит) денег | (74,165) | (128,330) | (14,495) | 84,840 | 84,840 |

Как видно из анализа данных табл. 28, полученный бюджет является дефицитным. Таким образом, необходимо предусмотреть дополнительные источники финансирования, которые в рамках рассматриваемого примера сводятся к банковскому кредитованию. Технологически, в таблицу бюджета вводится дополнительный блок – “финансирование”, в котором финансовый менеджер должен предусмотреть получение кредита и его возврат, а также выплату банку процентного вознаграждения. В табл. 29 приведен бюджет денежных средств, предусматривающий дополнительное финансирование.

Работа финансового менеджера по обоснованию суммы кредитования предусматривает подбор данных в блоке “финансирование” так, чтобы реализовать принцип разумного избытка денежных средств, т.е. планировать денежный счет на некотором допустимом уровне, который в рамках рассматриваемого примера не должен быть ниже 30,000 грн. Особенностью этой работы является необходимость обеспечить согласование данных бюджета денежных средств с плановым отчетом о прибыли. Эта необходимость связана с тем, что сумма процентных платежей оценивается в бюджете денежных средств и подставляется в отчет о прибыли. В то же время, сумма налоговых платежей оценивается в отчете о прибыли и подставляется в бюджет денежных средств. Такой подбор “вручную” сделать затруднительно, и следует воспользоваться заранее разработанным программным средством.

В табл. 29 и 30 приведены согласованные плановый отчет о прибыли и бюджет денежных средств, как результат работы финансового менеджера по подбору бюджетных показателей.

Табл. 29. Плановый отчет о прибыли (окончательный вариант)

| Выручка от реализации продукции | 2,000,000 |

| Себестоимость реализованной продукции | 1,300,000 |

| Валовая прибыль | 700,000 |

| Общие и маркетинговые затраты | 537,800 |

| Прибыль до процентов и налога на прибыль | 162,200 |

| Проценты за кредит | 12,250 |

| Прибыль до выплаты налогов | 149,950 |

| Налог на прибыль | 44,985 |

| Чистая прибыль | 104,965 |

Похожие работы

... ), факт совпадения сумма активов и пассивов выглядит как “финансовое чудо”, хотя это чудо является результатом использования системы двойной записи, принятой в бухгалтерии. 3. Контроль выполнения бюджета предприятия Бюджетирование без обратной связи – это даром потраченное время. Любая система является жизнеспособной, если имеет в своем составе элементы обратной связи, которые предусматривают ...

... . Их результаты служат основой для построения прогнозной финансовой отчетности. Последняя, в свою очередь является основным результатом текущего финансового планирования. Таким образом, общий бюджет туристского предприятия - это скоординированный по всем подразделениям (например, по службам гостиничного комплекса - служба портье, служба горничных и т.д.), департаментам и функциям план работы ...

... по управлению денежными средствами также можно признать крайне неэффективной. 5) Отсутствует анализ и управление затратами, себестоимостью и ценой реализации продукции. 3. РАЗРАБОТКА И ВНЕДРЕНИЕ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ 3.1 Разработка системы бюджетирования для предприятия Как уже отмечалось ранее, бюджетирование состоит из трех основных этапов: технологии, ...

... наблюдения за поступлением средства, выделением конкретного вида деятельности, которая обеспечивает положительный денежный поток, прогнозирование его объемов и приблизительных сроков поступления. Выводы Роль системы управленческого учета и бюджетирования состоит в том, чтобы представить всю финансовую информацию, показать движение средств, финансовых ресурсов, счетов и активов предприятия в ...

0 комментариев