Навигация

Бюджет денежных средств (окончательный вариант)

30341

знак

15

таблиц

0

изображений

30. Бюджет денежных средств (окончательный вариант)

| Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | За год | |

| Денежные средства на начало периода | 42,500 | 36,754 | 33,508 | 40,761 | 42,500 |

| Поступление денежных средств | |||||

| от потребителей | 230,000 | 480,000 | 740,000 | 520,000 | 1,970,000 |

| Денежные средства в распоряжении | 272,500 | 516,754 | 773,508 | 560,761 | 2,012,500 |

| Расходование денежных средств | |||||

| на основные материалы | 49,500 | 72,300 | 100,050 | 79,350 | 301,200 |

| на оплату труда основного персонала | 84,000 | 192,000 | 216,000 | 114,000 | 606,000 |

| производственные накладные затраты | 68,000 | 96,800 | 103,200 | 76,000 | 344,000 |

| затраты на сбыт и управление | 93,000 | 130,900 | 184,750 | 129,150 | 537,800 |

| налог на прибыль | 11,246 | 11,246 | 11,246 | 11,246 | 44,985 |

| покупка оборудования | 30,000 | 20,000 | - | - | 50,000 |

| дивиденды | 10,000 | 10,000 | 10,000 | 10,000 | 40,000 |

| Всего денежных выплат | 345,746 | 533,246 | 625,246 | 419,746 | 1,923,985 |

| Избыток (дефицит) денег | (73,246) | (16,493) | 148,261 | 141,015 | 88,515 |

| Финансирование: | |||||

| Получение ссуды | 110,000 | 50,000 | 160,000 | ||

| Погашение ссуды | (100,000) | (60,000) | (160,000) | ||

| Выплата процентов | (7,500) | (4,750) | (12,250) | ||

| Итого, денежный поток | 110,000 | 50,000 | (107,500) | (64,750) | (12,250) |

| Денежные средства на конец периода | 36,754 | 33,508 | 40,761 | 76,265 | 76,265 |

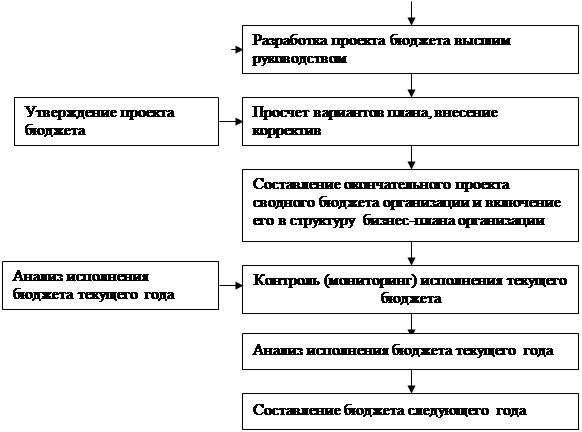

Завершает систему бюджетов плановый баланс предприятия. Он представляет собой описания состояния активов и пассивов компании на конец планового периода. Табл. 31 иллюстрирует плановый баланс предприятия.

Табл. 31. Баланс предприятия на начало и конец планового периода

| Активы: | 1 января | 31 декабря |

| Оборотные активы: | ||

| Денежные средства | 42,500 | 76,265 |

| Счета дебиторов | 90,000 | 120,000 |

| Запасы сырья | 4,200 | 4,500 |

| Запасы готовой продукции | 26,000 | 39,000 |

| Всего оборотные активы | 162,700 | 239,765 |

| Основные средства | ||

| Земля | 80,000 | 80,000 |

| Сооружения и оборудование | 700,000 | 750,000 |

| Накопленная амортизация | (292,000) | (352,000) |

| Сооружения и оборудования нетто | 408,000 | 398,000 |

| Итого активы | 650,700 | 717,765 |

| Обязательства: | ||

| Текущие обязательства | ||

| Счета к оплате | 25,800 | 27,900 |

| Банковский кредит | - | |

| Акционерный капитал: | ||

| Обыкновенные акции, без номинала | 175,000 | 175,000 |

| Нераспределенная прибыль | 449,900 | 514,865 |

| Всего акционерный капитал | 624,900 | 689,865 |

| Итого обязательства и капитал | 650,700 | 717,765 |

| Проверка баланса | OK | OK |

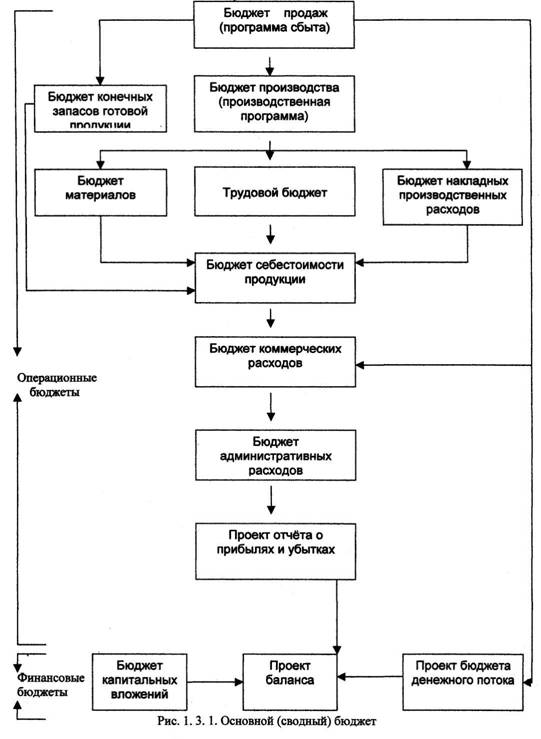

Опишем формирование каждой статьи баланса. Статья денежные средства берется в виде итогового значения бюджета денежных средств. Дебиторская задолженность определяется как 30% выручки четвертого квартала, на которую предприятие планирует предоставить отсрочку платежа. Запасы сырья определяются как величина остатков сырья из табл. 22 в размере 7,500 кг. по цене сырья 0.60 грн, что составляет 4,500 грн. Запасы готовой продукции определяются как произведение остатков готовой продукции на конец года (см. табл. 21) на себестоимость готовой продукции: 3,000х13=39,000 грн. Статья “сооружения и оборудование” рассчитывается путем прибавления к начальному значению этой статьи суммы закупок оборудования. Амортизация в соответствии с исходными данными составляет 15,000 в квартал, т.е. 60,000 в год. Это значение следует добавить к накопленной амортизации на начало периода.

Величина кредиторской задолженности получается в виде 50% от стоимости закупок четвертого квартала, которая рассчитана в бюджете 22. Наконец, сумма нераспределенной прибыли на конец года получается с помощью следующей формулы:

Нераспределенная прибыль на начало года + Чистая прибыль за год – Выплаченные дивиденды.

Отметим, что сумма активов и пассивов баланса совпадает, что является подтверждением правильности составления бюджета. Для специалиста, который составляет бюджет первый раз, и этот бюджет оказывается достаточно сложным (несколько видов продукции, сложная структура затрат), факт совпадения сумма активов и пассивов выглядит как “финансовое чудо”, хотя это чудо является результатом использования системы двойной записи, принятой в бухгалтерии.

Отметим также тот факт, что в рассматриваемом случае предприятие планирует закончить год без финансовых долгов. Это условие вовсе не является обязательным. Предприятие может закончить год с частично не погашенным банковским кредитом, и тогда в статье баланса “банковский кредит” появится некоторое значение, которое “не разбалансирует” баланс.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.cfin.ru/

Похожие работы

... ), факт совпадения сумма активов и пассивов выглядит как “финансовое чудо”, хотя это чудо является результатом использования системы двойной записи, принятой в бухгалтерии. 3. Контроль выполнения бюджета предприятия Бюджетирование без обратной связи – это даром потраченное время. Любая система является жизнеспособной, если имеет в своем составе элементы обратной связи, которые предусматривают ...

... . Их результаты служат основой для построения прогнозной финансовой отчетности. Последняя, в свою очередь является основным результатом текущего финансового планирования. Таким образом, общий бюджет туристского предприятия - это скоординированный по всем подразделениям (например, по службам гостиничного комплекса - служба портье, служба горничных и т.д.), департаментам и функциям план работы ...

... по управлению денежными средствами также можно признать крайне неэффективной. 5) Отсутствует анализ и управление затратами, себестоимостью и ценой реализации продукции. 3. РАЗРАБОТКА И ВНЕДРЕНИЕ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ 3.1 Разработка системы бюджетирования для предприятия Как уже отмечалось ранее, бюджетирование состоит из трех основных этапов: технологии, ...

... наблюдения за поступлением средства, выделением конкретного вида деятельности, которая обеспечивает положительный денежный поток, прогнозирование его объемов и приблизительных сроков поступления. Выводы Роль системы управленческого учета и бюджетирования состоит в том, чтобы представить всю финансовую информацию, показать движение средств, финансовых ресурсов, счетов и активов предприятия в ...

0 комментариев