Навигация

Обзор внедрения автоматизированных банковских систем в структуры России

33918

знаков

0

таблиц

0

изображений

Реферат по дисциплина: Введение в специальность.

Выполнил Афиногентов М.И., группа: И-102

Тольяттинский Государственный Институт Сервиса

Кафедра «Прикладная информатика в экономике»

Тольятти 2003 г.

Введение

В последние годы банковская система нашей страны переживает бурное развитие. Несмотря на существующие недостатки российского законодательства, регулирующего деятельность банков, ситуация неуклонно меняется к лучшему. Прошли времена, когда можно было легко зарабатывать на спекулятивных операциях с валютой и мошенничестве. Сегодня все больше банков делает ставку на профессионализм своих сотрудников и новые технологии.

Трудно представить себе более благодатную почву для внедрения новых компьютерных технологий, чем банковская деятельность. В принципе почти все задачи, которые возникают в ходе работы банка достаточно легко поддаются автоматизации. Быстрая и бесперебойная обработка значительных потоков информации является одной из главных задач любой крупной финансовой организации. В соответствии с этим очевидна необходимость обладания вычислительной сетью, позволяющей обрабатывать все возрастающие информационные потоки.

1. Внедрение автоматизированных банковских систем в финансовых структурах России

Рынок автоматизированных банковских систем (АБС) в России начал интенсивно развиваться в 1993-94 годах с бурным ростом числа коммерческих банков (КБ) Сегодня в подавляющем числе КБ используются те или иные средства автоматизации, обычно в виде АБС. Степень автоматизации, а также ее технологическая база в разных банках сильно различаются.

Рынок АБС в России имеет ряд сходных черт уже потому, что стартовая площадка для его формирования была единой. Более быстро, в силу известных обстоятельств, он развивается в России, однако есть основания предполагать, что и в других государствах бывшего Союза, где создаются или будут созданы соответствующие экономические условия, этот рынок в своем развитии пройдет те же фазы — где–то раньше, где–то позже. Поэтому анализ тенденций российского рынка АБС может иметь значение не только для России. (ныне их несколько тысяч).

1.1 Тенденции автоматизации.

Нынешний период автоматизации КБ отличают две ярко выраженные тенденции.

Одна из них — технологическая — обусловлена сменой информтехнологий, лежащих в основе большинства АБС, применяемых банками. Вторая — функциональная — связана с расширением объема услуг КБ и, соответственно, финансовых инструментов, которые они используют. Сочетание обоих факторов может оказать заметное влияние на поведение и самочувствие банков — участников финансовых рынков.

Посмотрим на суть происходящих сдвигов, которые столь ярко выражены, что приобретают характер кризисов.

1.1.1 Технологический кризис

До сих пор технологическая база большинства реально эксплуатируемых АБС — это персональные компьютеры (ПК), локальные сети ПК (ЛСПК) и СУБД, работающие на ПК и рассчитанные на ПК (СУБДПК) — Btrieve, Clipper, Clarion, FoxPro, dBase и др. Это относится как к АБС, разработанным банками самостоятельно, так и к системам, поставляемым такими фирмами, как Програмбанк, Диасофт, АСофт, R–Style, Инверсия, ЛИМ, и используемым в весьма значительном числе КБ (общее число установок заведомо превышает тысячу).

Сегодня стало очевидно, что эти информационные технологии (ИТ) устарели. Опыт эксплуатации систем этого типа в качестве основы для автоматизации банков показал, что они очень быстро исчерпывают себя. Более выгодные с сиюминутной точки зрения (низкая стоимость, наличие специалистов), эти решения оказываются несостоятельными в долгосрочной перспективе прежде всего с точки зрения надежности и эффективности распределенной обработки. Не случайно среди причин отказа от таких АБС банки называют, главным образом, следующие:

"система неустойчива в работе, часты сбои, потери данных, восстановление которых занимает значительное время";

"система не обеспечивает нужной производительности при возрастании числа сетевых пользователей".

В конечном счете, указанные проблемы — следствие неадекватности технологии программирования в СУБДПК задачам нового уровня и масштаба, перед которым оказались банки. Говоря попросту, система перегружается , так как не рассчитана на слишком большую нагрузку: возросший трафик, большие объемы хранимых данных, высокое число транзакций...

Несовершенство инструмента часто вынуждает идти по пути латания ошибок, в результате чего легко попасть в заложники к собственной команде программистов или к фирме–поставщику.

Вполне возможны и такие опасные ситуации, когда системы, несмотря на внешне устойчивую работу, обладают серьезными скрытыми изъянами, обнаружение которых превращается в самостоятельную проблему. Известны случаи, когда в результате ошибок в проводках набегали миллиардные расхождения, которые удавалось заметить лишь некоторое время спустя.

Чтобы определить пути выбора современных ИТ, вполне корректно будет кивнуть на Запад. Там, в условиях устоявшегося бизнеса, общепризнанной и общепринятой технологической основой для создания и использования ИТ масштаба предприятия (к которым, безусловно, относится всякая солидная АБС), является архитектура "клиент–сервер", которая реализована, в частности, в системах управления реляционными базами данных (РСУБД): Oracle, Sybase, Informix, Ingres, Progress и др.

Использование адекватных ИТ позволяет удовлетворить в банковской системе следующим важнейшим общетехнологическим критериям:

1.Надежность хранения данных. Как наглядно показывает опыт России, это — критический показатель для банковского бизнеса. АБС должна гарантировать, что данные не теряются после неизбежных сбоев; что сохраняется их целостность, согласованность; что обеспечивается "откат" к предыдущему, проверенному варианту.

2.Конфиденциальность доступа. Система должна обеспечивать различные уровни и контроль доступа к данным для разных групп пользователей: например, поддерживать привилегии (или, наоборот, ограничения) при доступе к данным управляющего, администратора, операциониста; доступ должен быть защищен паролем, чтобы исключить кражу или непреднамеренную порчу данных.

3.Эффективность распределенной обработки. Система должна работать в сети без перегрузки; отказы сети не должны вызывать потерю или искажение данных.

4.Возможность работы в реальном времени с единой информационной базой, в единой информационной среде; принципиальная возможность работы не только в локальной, но и территориально–распределенной сети. Тем самым при наличии соответствующих линий связи поддерживается сетевое взаимодействие не только локальных, но и удаленных пользователей и, в частности, обеспечивается оперативная связь банка с филиалами.

5.Отсутствие принципиальных ограничений на производительность: на объемы хранимых данных, скорость их обработки и т. п.

6.Развитый инструментарий разработки приложений в архитектуре "клиент–сервер" (CASE–средства, языки 4–го поколения), позволяющий создавать системы, которые надежны и эффективны в работе, удобны для сопровождения и модификации.

На технологический кризис и потребность в модернизации ИТ рынок откликнулся появлением новых фирм–поставщиков с продуктами, опирающимися на реляционные СУБД: БИСквит (фирма БИС), Банкир (CSBI EE), РАБИС, Derby и др.

Об остроте технологического кризиса свидетельствует тот факт, что некоторые авторитетные российские фирмы–разработчики, ранее опиравшиеся на СУБДПК, в частности, Диасофт, Инверсия и Програмбанк, объявили о разработке новых версий АБС, теперь базирующихся на реляционных СУБД.

О том, что процесс смены ИТ в России далеко не завершен (и темпы его не слишком высоки) говорит тот факт, что на сегодняшний день даже на этом относительно высокоразвитом рынке имеется лишь несколько (не считая чисто западных) реально эксплуатируемых систем, реализованных в РСУБД. Основную долю среди них составляют системы Ва–Банк и Банкир, при этом число их установок исчисляется не сотнями, а десятками.

Похожие работы

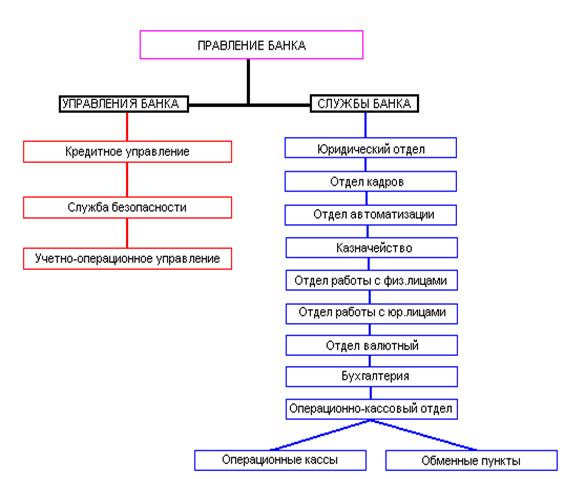

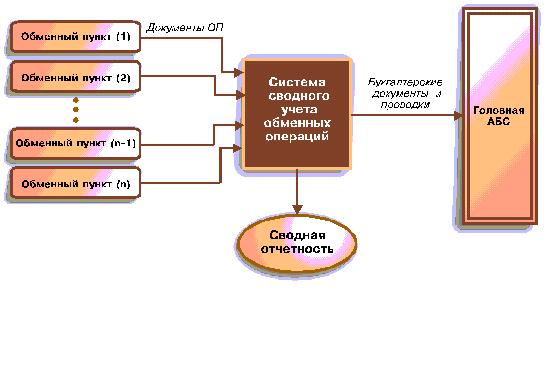

... регламентирует информационные связи и предопределяет состав и содержание всей системы информационного отображения. Применительно к системы «ОБМЕННЫЙ ПУНКТ», входящего в состав автоматизированной банковской системы, первоочередной задачей при его разработке является организация внутримашинной информационной базы (ВИБ), которая представляет собой совокупность специальным образом организованных ...

... . Таким образом, разработка справочной системы должна быть подготовлена на этапе внедрения. Глава 2. Проектирование автоматизированной системы торговой деятельности 2.1 Принципиальное проектное решение В качестве автоматизированной системы управления торговой деятельностью предприятия предлагается использовать многопользовательское клиент-серверное приложение(двухуровневая архитектура), ...

... состоянии объекта, процесса или явления. Информационная технология выявляет закономерности процессов обработки информации с целью обеспечения их экономичности, эффективности и актуальности. В банковских информационных системах объектом информационной технологии является банк или кредитная организация. Процессом служит деятельность банка в рамках банковской системы. 2 Эволюция информационных ...

... систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Глава 3. Перспективы развития банковской системы в Республике Казахстан. 3.1 Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы Национальный Банк Республики Казахстан в 2003-2005 годы наметил действовать в следующих ...

0 комментариев