Мировая практика кредитования

Основные этапы процесса оценки качества заемщиков

Коэффициент

Методика 3

Меньше или равен КОЛ меньше 0,5

Предложения по усовершенствованию методик оценки качества заемщиков с целью повышения эффективности кредитных операций коммерческих банков

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Оценка качества заемщиков по методике 3 – «Рейтинговой системе оценки кредитоспособности заемщиков»

Сравнительная характеристика методик оценки

Навигация

Оценка качества заемщиков по методике 3 – «Рейтинговой системе оценки кредитоспособности заемщиков»

Банковские кредиты

131596

знаков

0

таблиц

0

изображений

2.1.4. Оценка качества заемщиков по методике 3 – «Рейтинговой системе оценки кредитоспособности заемщиков».

Таблица 2.16.

Рейтинг кредитоспособности предприятия А.

Показатель

Фактическое значение

Балл

1

2

3

Показатели ликвидности

Ликвидность баланса

ЧОК (тыс. грн.)

14 053,8

10

Коэффициент покрытия задолженности КП

2,59

20

Коэффициент общей ликвидности

КОЛ

1,37

20

Показатели оборачиваемости

Оборачиваемость дебиторской задолженности

ОДЗ (дни)

59,9

15

Период оборачиваемости запасов

ПОЗ (дни)

92

5

Показатели платежеспособности

Коэффициент собственности

КС

0,88

20

Коэффициент автономии

КА

0,14

20

Коэффициент обеспеченности чистым оборотным капиталом

КО

0,61

10

Показатели прибыльности

Рентабельность продаж

РП (%)

7,6

5

Рентабельность основной деятельности

Р (%)

10,9

10

Рентабельность общего капитала

РОК (%)

3,84

5

Итоговая оценка

Хорошая кредитоспособность, выдача возможна

140

Предприятие А имеет высокие показатели ликвидности и платежеспособности, независимо от внешних источников финансирования, наличие чистого оборотного капитала свидетельствует о ликвидности баланса предприятия и положительно влияет на обеспечение маневренности его хозяйственных и оборотных средств, а также собственного капитала. Невысокие значения показателей рентабельности и эффективности использования хозяйственных средств, находящихся в обороте предприятия, свидетельствуют о более высокой затратности производства и небольшой отдаче основных производственных фондов, см. табл. 2.16. В целом же, финансовое положение данного заемщика соответствует присвоенному рейтингу кредитоспособности.

Таблица 2.17.

Рейтинг кредитоспособности предприятия Б.

Показатель

Фактическое значение

Балл

1

2

3

Показатели ликвидности

Ликвидность баланса

ЧОК (тыс. грн.)

2 818,3

10

Коэффициент покрытия задолженности КП

1,38

10

Коэффициент общей ликвидности

КОЛ

0,41

5

Показатели оборачиваемости

Оборачиваемость дебиторской задолженности

ОДЗ (дни)

65

10

Период оборачиваемости запасов

ПОЗ (дни)

205

0

Показатели платежеспособности

Коэффициент собственности

КС

0,78

20

Коэффициент автономии

КА

0,29

20

Коэффициент обеспеченности чистым оборотным капиталом

КО

0,28

5

Показатели прибыльности

Рентабельность продаж

РП (%)

12,9

10

Рентабельность основной деятельности

Р (%)

25,2

15

Рентабельность общего капитала

РОК (%)

4,5

5

Итоговая оценка

Хорошая кредитоспособность, выдача возможна

110

Хорошая кредитоспособность обусловлена (см. табл. 2.17): наличием чистого оборотного капитала, обеспечивающего ликвидность баланса предприятия, предприятие финансово независимо от внешних кредиторов и заемных источников финансирования, о высокой эффективности текущей деятельности говорят высокие показатели рентабельности продукции и рентабельности основной деятельности, которые также свидетельствуют о плодотворном использовании имеющихся у предприятия хозяйственных ресурсов. Однако наличие в составе финансового покрытия высокой доли запасов при большом периоде их хранения на предприятии и, следовательно, низкой оборачиваемости, снижает платежеспособность предприятия, что отрицательно отражается на его способности отвечать по своим текущим обязательствам.

Таблица 2.18.

Рейтинг кредитоспособности предприятия В.

Показатель

Фактическое значение

Балл

1

2

3

Показатели ликвидности

Ликвидность баланса

ЧОК (тыс. грн.)

-579,5

0

Коэффициент покрытия задолженности КП

0,98

5

Коэффициент общей ликвидности

КОЛ

0,35

5

Показатели оборачиваемости

Оборачиваемость дебиторской задолженности

ОДЗ (дни)

49

15

Период оборачиваемости запасов

ПОЗ (дни)

90,8

5

Показатели платежеспособности

Коэффициент собственности

КС

0,83

20

Коэффициент автономии

КА

0,2

20

Коэффициент обеспеченности чистым оборотным капиталом

КО

-0,02

0

Показатели прибыльности

Рентабельность продаж

РП (%)

0,22

0

Рентабельность основной деятельности

Р (%)

4,5

5

Рентабельность общего капитала

РОК (%)

0,96

0

Итоговая оценка

Удовлетворительная кредитоспособность, выдача возможна

75

Удовлетворительная кредитоспособность обусловлена, см. таблицу 2.18, отсутствием чистого оборотного капитала и, следовательно, это вызывает потребность предприятия в финансовых ресурсах, невысокими показателями покрытия и общей ликвидности, однако оборачиваемость запасов и дебиторской задолженности находится на приемлемом уровне, обеспечивая достаточное качество активов. Кроме того, высокие затраты на производство при невысокой отдаче производственных фондов и активов, обусловливают в свою очередь невысокие значения показателей рентабельности. Предприятие финансово устойчиво и независимо от внешних кредиторов. Это позволяет отнести заемщика В к классу предприятий с удовлетворительной кредитоспособностью.

Таблица 2.19.

Рейтинг кредитоспособности предприятия Г.

Показатель

Фактическое значение

Балл

1

2

3

Показатели ликвидности

Ликвидность баланса

ЧОК (тыс. грн.)

204 644

10

Коэффициент покрытия задолженности КП

1,57

15

Коэффициент общей ликвидности

КОЛ

0,39

5

Показатели оборачиваемости

Оборачиваемость дебиторской задолженности

ОДЗ (дни)

343

0

Период оборачиваемости запасов

ПОЗ (дни)

1091

0

Показатели платежеспособности

Коэффициент собственности

КС

0,79

20

Коэффициент автономии

КА

0,26

20

Коэффициент обеспеченности чистым оборотным капиталом

КО

0,36

5

Показатели прибыльности

Рентабельность продаж

РП (%)

Убыток

0

Рентабельность основной деятельности

Р (%)

Убыток

0

Рентабельность общего капитала

РОК (%)

Убыток

0

Итоговая оценка

Сомнительная кредитоспособность, выдача не рекомендована

70

Предприятие Г убыточно, а следовательно не рентабельно, то есть вложенные в производство финансовые и прочие (материальные, трудовые) ресурсы не окупают себя. Предприятие имеет неудовлетворительные показатели оборачиваемости, однако является финансово устойчивым и независимым от внешних кредиторов, см. табл. 2.19. Удовлетворительные показатели ликвидности, учитывая выше перечисленные недостатки, обусловливают сомнительную кредитоспособность данного предприятия, а следовательно и неуверенность в возможностях предприятия относительно погашения полученного кредита.

Таблица 2.20.

Рейтинг кредитоспособности предприятия Д.

Показатель

Фактическое значение

Балл

1

2

3

Показатели ликвидности

Ликвидность баланса

ЧОК (тыс. грн.)

617

10

Коэффициент покрытия задолженности КП

1,05

10

Коэффициент общей ликвидности

КОЛ

0,39

5

Показатели оборачиваемости

Оборачиваемость дебиторской задолженности

ОДЗ (дни)

66,4

10

Период оборачиваемости запасов

ПОЗ (дни)

140,9

5

Показатели платежеспособности

Коэффициент собственности

КС

0,79

20

Коэффициент автономии

КА

0,21

20

Коэффициент обеспеченности чистым оборотным капиталом

КО

0,05

0

Показатели прибыльности

Рентабельность продаж

РП (%)

2,45

5

Рентабельность основной деятельности

Р (%)

10,9

10

Рентабельность общего капитала

РОК (%)

1,5

5

Итоговая оценка

Удовлетворительная кредитоспособность, выдача возможна

100

Баланс предприятия Д в целом ликвиден, что обеспечено наличием чистого оборотного капитала. Предприятие финансово устойчиво и не зависит от внешних кредиторов. Однако оборачиваемость запасов низкая, что снижает платежеспособность предприятия, кроме того, незначительная величина чистых мобильных активов снижает маневренность собственного капитала. Показатели рентабельности невысоки, что обусловливает соответствующую эффективность текущей деятельности. Все вышеперечисленные моменты отражены в таблице 2.20 и характеризуют кредитоспособность предприятия как удовлетворительную.

Похожие работы

... выше задач с привлечением законодательных органов с целью создания цивилизованного рынка и снижения криминогенной обстановки в России. Глава 7. Роль банковского кредита в развитии рыночных отношений Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, ...

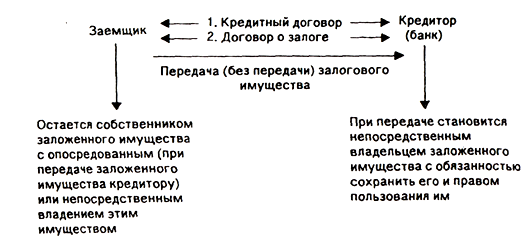

... заложенного имущества. Различают несколько разновидностей залога одним из которых является залог имущества клиента. Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить ...

... : предприятие прибыльно, для повышения прибыльности необходимо изыскивать средства для расширения лизинговой деятельности. 3. Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ» Для потенциального лизингополучателя основной проблемой является выбор между различными вариантами формирования пассивов, для финансирования приобретаемых ...

... -хозяйственной деятельностью составляет основу в кредитной политике банка. Сложность этой проблемы очевидна, но без ее решения невозможна активизация банковского кредитования хозяйства. Данная работа посвящена определению сущности и значения кредита в современных условиях. Итак, мы видим значимость в наших условиях вопроса, связанного с кредитованием, рассмотрение которого начнем с установления ...

0 комментариев