Навигация

Анализ состояния расчетов предприятия и дебиторской и кредиторской задолженностей

38234

знака

8

таблиц

0

изображений

2.1 Анализ состояния расчетов предприятия и дебиторской и кредиторской задолженностей.

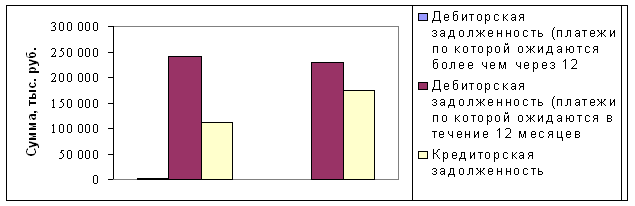

Сельскохозяйственные предприятия имеют многообразные экономические связи с другими организациями, непрерывно вступают с ними в расчеты. Поставки материальных ценностей сельскохозяйственным предприятиям, продажа продукции заготовительным организациям проводятся без предварительной оплаты. Учреждения банка принимают счета поставщиков на инкассо, контролируя своевременную оплату товаров и услуг. Нормальной считается дебиторская и кредиторская задолженность, возникшая в соответствии с установленной системой расчетов, срок погашения которой не наступил. Это долги за продукцию (заготовительные организации), задолженность предприятия поставщикам по документам, срок оплаты которых не наступил, кредиты банка (кроме не оплаченных в срок) и т.д. Ненормальная и неоправданная дебиторская и кредиторская задолженность, по которой не соблюдены установленные сроки оплаты. Для анализа расчетов на предприятии приведем все необходимые показатели в таблице 2.2.

Таблица 2.2

Анализ состояния расчетов АОЗТ ‘’Дружба’’.

| Виды заемных средств | 1996 год | 1997 год | ||||||

| остаток на н. года | возникло обязательств | погашено обязательств | остаток на н. года | возникло обязательств | погашено обязательств | остаток на к. года | ||

| 1 Дебиторская задолженность - всего | 449 | 5976 | 5731 | 694 | 6062 | 6664 | 92 | |

| в т.ч.: краткосрочная | 449 | 5976 | 5731 | 694 | 6062 | 6664 | 92 | |

| - из них просроченная | 77 | 2178 | 2059 | 196 | 2054 | 2233 | 17 | |

| - в т.ч. свыше 3 мес. | 71 | 1260 | 1141 | 190 | 1777 | 1955 | 12 | |

| долгосрочная | ||||||||

| - из них просроченная | ||||||||

| - в т.ч. свыше 3 мес. | ||||||||

| 2 Кредиторская задолженность - всего | 1199 | 9035 | 6313 | 3921 | 7765 | 5537 | 6149 | |

| в т.ч.: краткосрочная | 1199 | 9035 | 6313 | 3921 | 7765 | 5537 | 6149 | |

| - из них просроченная | 140 | 4220 | 3568 | 792 | 4667 | 4635 | 824 | |

| - в т.ч. свыше 3 мес. | 113 | 3840 | 3221 | 732 | 4021 | 3956 | 797 | |

| долгосрочная | ||||||||

| - из них просроченная | ||||||||

| - в т.ч. свыше 3 мес. | ||||||||

| 3 Отклонение дебиторской задолженности от кредиторской, +/-/; | ||||||||

| Всего | -750 | -3059 | -582 | -3227 | -1703 | 1127 | -6057 | |

| За вычетом просроченной свыше 3 мес. | -708 | -479 | 1498 | -2685 | 541 | 3128 | -5272 | |

| 4 Обеспечения: | ||||||||

| - полученные | ||||||||

| - выданные | ||||||||

Анализируя таблицу можно сделать следующие выводы. Что дебиторская краткосрочная задолженность за период с 1996 по 1997 год изменялась незначительно. При этом за 1996 год возникло краткосрочных обязательств дебиторов на сумму 5976 т.р., а было погашено 96%, что в принципе является неплохим показателем. За 1997 год возникло 6062 т.р. дебиторской задолженности, и было погашено 6664 т.р., тем самым дебиторская задолженность АОЗТ ‘’Дружба’’ была сведена к минимально возможному в данных экономических условиях значению, равному 92 т.р. Если рассматривать погашение просроченной дебиторской задолженности и просроченной свыше трех месяцев дебиторской задолженности, то здесь ситуация аналогична общей. В 1996 году просроченная задолженность погашалась в среднем на 95%, а в 1997 - были погашены почти все остатки по просроченной дебиторской задолженности. Такое позитивное положение с дебиторской задолженностью может быть вызвано двумя факторами. Первый - это хорошо развитая платежная дисциплина на предприятиях дебиторах, а второй - это плодотворные усилия финансово-экономической службы хозяйства по работе с предприятиями дебиторами.

Положение с кредиторской задолженностью АОЗТ ‘’Дружба’’ не вселяет оптимизма. За период с начала 1996 года до конца 1997 года, кредиторская задолженность возросла почти в шесть раз. Причем доля просроченной на начало 1996 года составляла 12%, на начало 1997 года - уже 20%, а на конец 1997 года - 13%.

Проанализировав состояние расчетов на предприятии, следует более углубленно рассмотреть элементы дебиторской и кредиторской задолженностей. Для этого проведем анализ размера и структуры дебиторской и кредиторской задолженности, и представим результаты этого анализа в форме таблицы 2.3.

Таблица 2.3

Размер и структура дебиторской и кредиторской задолженности АОЗТ ‘’Дружба’’.

| Показатель | Наличие задолженности, т.р. | Структура задолженности в % | 1997/96 | |||

| 1996 | 1997 | 1996 | 1997 | |||

| Дебиторская задолженность | ||||||

| Расчеты с дебиторами: | ||||||

| 1 за товары, работы и услуги | 612 | 51 | 87,9 | 56,8 | 8,3 | |

| 2 по векселям полученным | ||||||

| 3 дочерними предприятиями | ||||||

| 4 бюджетом | ||||||

| 5 персоналом по прочим операциям | ||||||

| 6 по прочим дебиторам | 84 | 41 | 12,1 | 43,2 | 48,8 | |

| Итого | 696 | 92 | 100 | 100 | 13,2 | |

| Кредиторская задолженность | ||||||

| Расчеты с кредиторами: | ||||||

| 1 за товары, работы и услуги | 1092 | 1054 | 27,9 | 17,3 | 96,5 | |

| 2 по векселям выданным | ||||||

| 3 по оплате труда | 199 | 267 | 5,1 | 4,4 | 134,2 | |

| 4 по социальному страхованию | 2098 | 3145 | 53,5 | 51,5 | 149,9 | |

| 5 по имущественному и личному страхованию | ||||||

| 6 с дочерними предприятиями | ||||||

| 7 по внебюджетным платежам | ||||||

| 8 с бюджетом | 529 | 1635 | 13,5 | 26,8 | 309,1 | |

| 9 с прочими кредиторами | 3 | 0,07 | ||||

| Итого | 3921 | 6101 | 100 | 100 | 155,6 | |

Проанализировав структуру задолженностей можно объяснить неудовлетворительное состояние кредиторской задолженности. Наибольшую долю в кредиторской задолженности занимают на 1996 год - задолженность по социальному страхованию (53,5%) и задолженность за товары, работы и услуги (27,9%), также значительное место занимает задолженность с бюджетом (13,5%). В 1997 году структура задолженности изменилась.

Нарастающим итогом возросла задолженность по социальному страхованию (она составила 3145 т.р., по сравнению с 2098 т.р. за 1996 год), но в общей сумме задолженности ее доля незначительно уменьшилась (51,5%). В двое возросла задолженность перед бюджетом (26,8%), и на 10% снизилась задолженность за товары, работы и услуги (17,3%).

Из вышесказанного можно сделать следующие выводы. В хозяйстве АОЗТ ‘’Дружба’’ состояние расчетов с дебиторами и структура самой дебиторской задолженности можно оценить как ‘’хорошее’’. Размер и структура кредиторской задолженности требует незамедлительных действий по снижению доли задолженности с бюджетом и по социальному страхованию.

Глава 3. Направления по совершенствованию расчетов с поставщиками и подрядчиками .

Процессы дестабилизации, происходящие в настоящие время в стране, в том числе разрушение хозяйственных связей, падение уровня производства, дефицит государственного бюджета и инфляция (а после 17 августа 1998 года фактический дефолт экономики страны) , привели к кризису системы безналичных расчетов, стоит отметить что именно безналичные расчеты являются основой расчетно-платежной системы страны. Далеко не совершенна техника проведения безналичных расчетов - медленный темп, затрудненные связи между некоторыми частями страны, ручная обработка расчетных документов, отсутствие территориально распределенной инфраструктуры клиринговых центров, недостаточно развитая база для внедрения современных (электронных) средств связи.

Один из путей преодоления кризиса в области расчетов - модернизация расчетов, предание ей большей разнообразности. Одним словом, следует воспользоваться тем наилучшим, что имеется в системе расчетов за рубежом, но с учетом российской специфики. Система расчетов должна отвечать таким требованиям, как надежность, дешевизна и предсказуемость сроков получения платежа.

В 1996 году совет директоров Банка России утвердил ‘’Стратегию развития платежной системы России’’, в которой определены основные среднесрочные пути модернизации расчетов, совершенствования банковских технологий и методов. Ставится задача создать к началу следующего столетия современную автоматизированную систему расчетов, работающую преимущественно в режиме реального времени. Расчеты в током режиме означают, что потребности в исполнении платежей не будут ограничены во времени. Предполагается, что на ряду с государственной системой расчетов будут функционировать негосударственные расчетные и клиринговые палаты.

Создается и новая нормативная база, регулирующая расчеты и функционирование платежных систем. Особенности безналичных расчетов на основе электронных платежей требуют соответствующего изменения и дополнения действующего законодательства. Возникает необходимость разработки законопроектов, в которых закреплялись бы полномочия Банка России по регулированию расчетно-платежных отношений, определялись правовые механизмы организации и проведения расчетов в условиях электронных платежных систем.

Банк России осуществляет комплексное развитие технической базы платежной системы. Оно основано на разработке и адаптации стандартных программных решений, постепенном переоснащении большинства вычислительных центров унифицированными техническими комплексами, развитии собственной телекоммуникационной сети, включая создание системы спутниковой связи. Проведенная работа позволила ускорить создание электронной системы межбанковских расчетов и расширить эксперимент по внедрению межрегиональных и внутрирегиональных электронных платежей. Система межрегиональных электронных расчетов позволяет сократить время прохождения платежей до одного-двух дней.

Создание эффективно работающей системы расчетов, несомненно, будет в значительной степени способствовать преодолению экономического кризиса.

Рассматривая указанную систему, нельзя не отметить, что наряду с денежными способами платежа в российской экономике функционируют и не денежные формы - зачеты взаимных требований (взаимозачеты), факторинговые операции, передача кредитных обязательств (долгов) и т.д. Перечисленные способы являются источниками экономии денег, а способ осуществления платежа путем осуществления факторинговых операций носит резервный характер и, как правило, применяется для завершения осложненных расчетов.

Несмотря на дефицитную экономику, разбалансированный товарно-денежный обмен, обесцененный рубль, аграрный сектор старается выжить. Как это ни парадоксально, может быть, именно захлестнувший АПК кризис является катализатором таких явлений, как биржевая деятельность, фьючерсные и форвардные сделки , лизинговые операции, рост производства и многое другое.

Анализ расчетов необходимо проводить систематически. Также необходимо постоянно контролировать размер и структуру дебиторской и кредиторской задолженности.

Выводы и предложения.

Рассматривая данные полученные в ходе исследования можно заключить, что:

1 Предприятие в последние годы терпит убытки от основной деятельности , рентабельность с каждым годом все ниже и ниже, показатели ликвидности и платежеспособности предприятия не удовлетворяют не только оптимальным, но и нормативным значениям.

2 Финансовое состояние хозяйства характеризуется как крайне неудовлетворительное, и только потому, что сельскохозяйственное производство является стратегической отраслью, хозяйство не объявляют банкротом.

3 Кредиторская задолженность хозяйства из года в год увеличивается. Особенно это касается расчетов с бюджетом и внебюджетными фондами.

4 Хозяйство придерживается следующей политики производства. Расширяются рентабельные отрасли (производства зерна и т.п.) и значительно сокращаются нерентабельные (производство мяса КРС и молока). Такая недальновидная политика хозяйства может привести к полному упадку отрасли животноводства, а средства для восстановления отрасли в будущем потребуются значительные.

Для решения вышеуказанных и других проблемных вопросов на предприятии, можно предложить следующие мероприятия:

1 Разработка комплекса мероприятий по выводу предприятия из финансово-кризисной ситуации, и их незамедлительное внедрение.

2 Сделать хозяйство инвестиционно-привлекательным.

3 Организовать эффективную работу по контролю за размерами и состоянием дебиторской и кредиторской задолженностей.

4 Изучение и внедрение передовых научных изысканий в области расчетов и применение успешного опыта других предприятий в данной отрасли.

Список используемой литературы.

1 Дж. К. Ван Хорн; ‘’Основы управления финансами.’’ Москва, Финансы и статистика, 1996.

2 А.И. Ковалев, В.П. Привалов; ‘’Анализ финансового состояния предприятия.’’ Москва, Центр экономики и маркетинга, 1997.

3 А. Д. Шеремет, Р.С. Сайфулин; ‘’ Финансы предприятий.’’, Москва, Инфра-М, 1999.

4 В.В. Ковалев; ‘’Анализ и управление дебиторской задолженностью.’’, Бухгалтерский учет, №10-95.

5 Д. А. Высоцкий; ‘’Анализ дебиторской и кредиторской задолженности.’’, Бухгалтерский учет, №12-96.

Похожие работы

... текущие обязательства в ходе обычного воспроизводственного процесса. В настоящее время ОАО ПКСП "Кировстрой" решает вопрос о нехватке собственных оборотных средств. 3. Учет расчетов с поставщиками и покупателями 3.1. Учет расчетов с поставщиками и подрядчиками Поступление материальных ценностей от поставщиков, выполнение работ и услуг подрядчиками производятся ...

... их с данными этого счета, отраженными в других учетных регистрах. После сверки кредитовый оборот по счету 62 переносят в главную книгу. [6] 2. АНАЛИЗ СОСТОЯНИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ НА ОАО "ОМСКИЙ БЕКОН" 2.1 Экономическая характеристика ОАО «Омский бекон» Открытое акционерное общество «Омский бекон» - признанный лидер из существующих ныне в России свиноводческих ...

... или для собственного потребления; - оплата услуг оказанных другими организациями; - оказание услуг сторонним организациям. Основными задачами при аудите расчетов с поставщиками и покупателями являются: - установление реальности дебиторской и кредиторской задолженности; - проверка наличия просроченной дебиторской и кредиторской задолженности; - установление дебиторской и ...

... с поставщиками и подрядчиками» -т 1030 «Расчетные счета», 1060 «Валютные счета», 1050 «Специальные счета в банках», 3390 «Расчеты с подотчетными лицами». 1.3. Документальное оформление учета расчетов с поставщиками и покупателями Поставщиками считаются организации, которые в соответствии с заключенными договорами осуществляют поставки сырья, товаров, полуфабрикатов, основных средств и ...

0 комментариев