Навигация

2.7. Опис проміжних файлів

До даних файлів будемо відносити файли, які формуються в процесі виконання даної задачі,але не можуть бути названими основними, тобто на виході не використовуються, або використовуються лишень частково ( в процесі виконання програми)

1. Файл- довідник існуючої бази даних. В процесі виконання даної процедури з метою економії машинного часу формується база даних, яка може бути використана в процесі подальших розробок. Тобто результуючі файли переписуються з конкретними значеннями, назви яких фіксуються згідно певного математичного закону, і зберігаються в заархевіваному вигляді в пам”яті комп”ютера, що забезпечує швидке повторне виконання операції в разі необхідності. Даний файл містить 3 записи, а саме: період, назва результуючого файла FR01, і назва результуючого файла FR02. Даний файл дописується по мірі виникнення запитів щодо нових періодів;

2. FD02 - файл, який формується в результаті математичної обробки файла FV02 і має ідентичну структкру. Даний файл зберігає інформацію щодо часткових сум по номенклатурних номерах матеріалів і використовується для подальшорї роботи прогрпами визначення дійсної витрати матеріалів;

3. Файл, який формується врезультаті обчислення нормативних витрат матеріалів на виконану за період програму. Файл містить три записи, а саме : номенклатурний номер виробу, номенклатурний номер матеріалу та нормативна кількість матеріалу на програму;

4. Файл, що містить інформацію щодо процентних співвідношень для виготовлення продукції. Розраховується згідно формул, приведених вище.

3. Технологія розв"язування задачі.

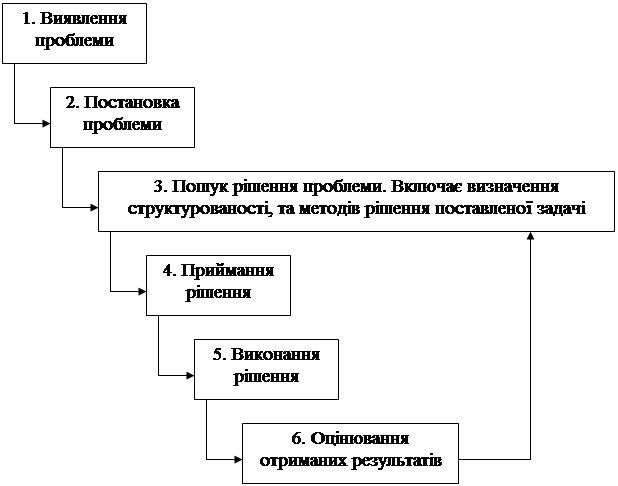

3.1Схема процесу використання програмних засобів.

Дана задача алгоритмізована з розрахунку на використання пакета Acsess, при чому в розрахунку на не досвідченого користувача, який не знайомий з програмуванням з використанням макросів. Дана програма реалізується 4-ма модулями, а саме модуль вводу вхідних документів,модуль обробки даних, модуль видачі результуючих документів та модуль перевірки результуючих файлів. З врахуванням специфіки використаної програмної оболонки ми створюємо макет вхідної бази даних, задавши обмеження на введені реквізити, запити на створення інформаційної моделі задачі, перевірка вихідних файлів на задані обмеження та видачі результуючих документів ( створення форм).

Схема використання та взаємодії модулів зображена в додатках. З операційної оболонки здійснюється завантаження програми генерування головного меню, яка, за допомогою підпрограм, що знаходяться в модулі створення інтерфейсу, створює меню.

При виборі відповідного пункту керування рередається підпрограмі генерування меню вводу документів, яка аналогічно звертається до відповідних підпрограм в модулі створення інтерфейсу. Даний модуль передає керування на відповідну підпрограму вводу документа в залежності від вибору користувача або повертає керування в головне меню. При вводі інформації здійснюється контроль вводу, за допомогою підпрограм, що розміщенні в модулі перевірки правильності вхідної та результуючої інформації. Всі макети, запити, меню генеруються за допомогою модуля створення інтерфейсу.

При виборі відповідного пункту головного меню керування передається до підпрограми розрахунку,яка теж взаємодії з модулями перевірки та створення інтерфейсу. Після проведення розрахунків видача результуючих табульограм здійснюється підпрограмами, що знаходяться в модулі видачі документів.

Як бачимо, програмне забезпечення реалізоване в діалоговому режимі, підпрорами, для зручності доповнення чи редагування пакету, розміщені по модулях в залежності від функціонального призначення.

3.2 Блок - схема технологічного процесу збору, передачі, підготовки інформації та розв”язання задачі.

В даному розділі будуть описані процеси обробки , збору та формування інформації, що описує дану задачу.

Виконання задачі починається з вибору, на основі плана-графіку та інструкції по виконанню, робіт, що виконуватимуться. В результаті вибору є можливість проводити реєстрацію документів чи, в випадку коли дані документи зареєстровані. проводити машинний етап обробки.

На початкову рівні, тобто на рівні збору інформації буде існувати виробнича дільниця, яка й подає дані про потребу в сировині та матеріалах в процесі виконання виробничої програми. Далі формуються вхідні документи, які надходять безпосередньо на дільницю обліку та обробки. Дані документи аналізуються на достовірність інформації та відправляється чи на переоформлення, чи на подальшу обробку, з реєстрацією в відповідній документації. В разі наявності помилок оформляється листок помилок, який супроводжує повернення докуметів. Правильні документи повинні бути зареєстровані в журналі реєстрації.

Після даного рівня приходить час машинної обробки інформації, отриманої в процесі виробничого циклу. В процесі машинної обробки програма,блок схема якої приведена в даному курсовому проекті, виконую обробку інформації та видачу результуючих табульограм.

На екрані виводиться головне меню, що пропонує вибрати один із варіантів: “Ввід даних”, “Вивід результатів”, Вихід з програми”. За допомогою курсора користувач вибирає потрібну опцію, яка передає керування підпрограмам.

На першому етапі проходить процес вводу початкової інформації, а саме вхідних документів. На екран виводиться макет вводу документа. Користувач повинен ввести необхідні атрибути, після чого елементи запису програмно перевіряються на логічну достовірність шляхом порівняння з заданими обмеженнями чи масками вводу. Слід зауважити що, для коректного коригування документа, початково запис записується в оперативну пам”ять, і лишень після підтвердження користувачем вводиться в файл. При виникненні помилки виникає рядок-меню, що генерується підпрограмою, в якому запитується щодо подальших дій. Можливі три подальші варіанти : ввід запису заново, внесення даного запису без коригування (якщо користувач впевнений в правильності введеної інформації ) та вихід в попереднє меню.

Якщо помилок не знайдено користувачу пропонується ще раз проаналізувати даний документ і нажаттям клавіші ‘Y’ ввести запис в файл. В разі відмови (клавіша ‘N’) ввід не здійснюється . Для продовження вводу потрібно натиснути будь-яку клавішу, клавіша ‘ESC’ викликає повернення в попереднє меню.

При виборі опції меню “Вивід результатів” користувачу пропонується вибрати в діалоговому режимі один із раніше оброблюваних періодів звітності, чи задати новий, необхідний на даний момент. Одною з умов є відповідність меж періоду датам проведення черговох інвентарізацій, як правило це початок місяця. Якщо даний період не існує в наявній базі даних, програма виконує формування вихідних документів,згідно заданого періоду. В процесі виконання програми підбиваються часткові суми по файлу FV02 за кодом цеху та номером матеріалів до файла FD02, та, в подальшому, цей файл об”єднується з даними про проведені інвентарізації FV01 до результуючого файла FR01.

Слідучим етапом розв”язання задачі є визначення витрат матеріалів на виробництво одиниці продукції, яке виконується за допомогою двох запитів до системи, а саме : визначення нормативних витрат матеріалів ( файл FD03 ) та визначення процентних співвідношень ( файл FD04 ). Алгоритм даного процесу описаний в першому розділі, і тому , на мою думку, не потребує ще раз пояснення.

Дійсні витрати матеріалів визначаються шляхом перемноження процентного співвідношення на витрати матеріалів даного номенклатурного номера по цеху. Дані обчислення здійснюються згідно економіко-математичної моделі задачі, яка описана першому розділі, тому грунтовно зупинятися на даному етапі я не буду. Слід зазначити що обчислення, які не вимагають сортування, підбивання сум в даному етапі не реалізується. Тобто, обчислюються лишень ті поля записів, що внесені в інформаційну модель бази даних (див. 2.розділ “Опис результуючих файлів” ). Це пояснюється прагненню при розробці бази даних не відходити від концепції нормалізації, з метою створення бази з мінімальними затратами простору та максимальними показниками надійності.

Після обчислень необхідно провести перевірку результуючих файлів, що здійснюється за допомогою програмного модуля, який буде описаний нижче.Файли FR01 та FR02 проходять програмну перевірку на відповідність полів “Код матеріалу” та “Код виробу” наявній інфомаційній базі, що складається з файлів довідкової інформації, відповідності кількості матеріалів заданим межам. Також для файла FR01 балансовий метод перевірки . Fr02 буде перевірятися також за сумою кількості матеріалів, з врахуванням можливої похибки при розподіленні витрат по статтям калькуляції.

При виникнені помилки користувача інформують повідомленням і пропонують вибрати варіан подальших дій 1.Повтор розрахунків, 2.Ігнорування помилки,3.вихід в головне меню.

Поля, що розраховуються, а саме витрати в грошовому вираженні, наявність матеріалів в грошовому виразі, суми з врахуванням транспортно-заготівельних витрат, часткові суми згідно наведених в додатках результуючих документах будуть рахуватися в процесі видачі результатів, з метою забезпечення максимальної компактності та незбитковості розробленої інформаційної бази.

Слідучим етапом буде внесення результатів в існуючу базу. З цією метою результуючі файли переписуються, при чому назва отриманих файлів дається безпосередньо програмою згідно заданого математичного закону, і зберігається, разом з датами періоду, в файлі FD01.

Якщо користувачем був вибраний варіант періодів,для якого здійснювалися розрахунки, тоді за допомогою файла FD01 програма знаходить необхідні файли, на базі яких і створюються вихідні документи.

Розглянемо процес виводу результатів.

1. При друці документів РД01 застосовується файл довідкової інформації, що містить ціни матеріалів, який з”єднується з обрахованим файлом FR01.

2. При виводі РД02 крім вище названого буде використовуватися файл з транспортно-заготівельними витратами , на основі об”єднання з якими FR02 і математичних обчислень видається результат.

3. Документ РД03 виводиться аналогічно вищеописаному.

Для забезпечення контролю помилок в даному пакеті запропоновано наступне:

* для результуючого файла FR01 застосувати балансовий та логічний конроль. Балансовий метод контролю полягає в підрахунку сум залежностей, які вираховуються в процесі виконання задачі. В даному випадку сума по полям”Залишки на початок періоду” та “Прихід” повинна дорівнювати сумі по полям “Залишки на кінець періоду” та “Витрати матеріалів”. Логічний контроль передбачає відповідність номенклатурного номера матеріалу в файлі існуючому номері в файлі довідкової інформації та відповідність величини полів “Залишок на початок періоду”, “Прихід”, “Залишок на кінець періоду” та “Витрата” встановленим межам. В приведеній блок-схемі реалізовано дані методи;

* для файла FR02 застосуємо метод підрахунку часткових сум, що полягає в перерахунку суми по полям в результуючих таа вхідних документах та перевірки їх на рівність. В даному випадку перевіряються поля “Витрати” з файла FR01 та “Витрати” з файла FR02. Слід зауважити що, внаслідок проведеного розподілу матеріалів по виробах, буде виникати деяка похибка, яка враховується при перевірці. При значних відхиленнях буде генеруватися повідомлнення і користувач , в діалоговому режимі, вирішуватиме чи допустиме відхилення.

Виконання даної роботи за допомогою СУБД ACSESS передбачає розробку нових макетів вводу та запитів і результуючих форм, що можуть бути реалізовані в даній програмі. Тобто забезпечується максимальна гнучкість використання даної розробки, при чому дана робота вимагає від користувача мінімального знання принципів розробки та реалізації обробки баз даних. Ми не наводимо програм , що забезпечують обробку, так як я вважаю що це не є основним в даному курсовому проекті. На базі наведеної блок-схеми дану задачу можна реалізувати на будь якій алгоритмічній мові. А в вибраному мною середовищі реалізація даної блок-схеми не потребує програмування як такого. Необхідно володіти мовою запитів, що забезпечує максимальну зручність обробки та коригування даних.

Висновки.

В результаті роботи розробленої програми реалізується задача обчислення дійсних витрат матеріалів на одиницю продукції. Для забезпечення правильності отриманих результатів передбачено програмні методи контролю результуючої інформації, а саме арифметично-логічний контроль, балансовий метод контролю та метод часткових сум.

Впроцесі виконання даної розробки ми, на основі вхідних документів, отримуємо результат, що оформляється у вигляді табульограм, які зручні для подальшого аналізу та обробки . В результаті обробки створюються вихідні файли, які можуть бути використанні на подальших ділянках обліку чи планування.

В даній роботі, згідно принципів незбитковості та мінімізації, побудована інформаційна база, що забезпечує обробку інформації.

ЛІТЕРАТУРА

С.И. Волков, А.Н. Романов . Организация машинной обработки информации.., М.:Финанси и статистика,1988

Методичні вказівки до дипломного проектування, Л.: Лду, 1990

Романов А.Н. Автоматизация обработки информации по учету и анализу в промишлености .- М.: Финанси и статистика., 1981

Типовие проектние решения по участкам подсистеми “Бухгалтерский учет”. АСУ предприятий отраслей машиностроения. - М:1975.

Е.Н. Хотяшов Проектирование машинной обработки економической инфомации. - М.: Финанси и статистика., 1987.

Одинцов Б. Е. Економическая информатика. - К. 1996.

Додаток 1

Форми вхідних документів

Акт інвентарізації №____

“___” ___________________ 199_р

По __________________________ код ____

Залишок на кінець періоду

| №п.п | Номенклатур-ний номер | Назва та сорт матеріалу | Одиниця виміру | Кількість |

| 1 | 2 | 3 | 4 | 5 |

Відповідальна особа _______________

Бухгалтер ________________________

Керівник __________________________

Накладна №

“___”__________________1999_ р.

| Кому відпущено ______________ | Код складу ______ | |||||||

| Від кого отримано_____________ | Код цеху ________ | |||||||

| Підстава__________________________ | ||||||||

| №п.п | Номенклатур-ний номер | Назва та сорт матеріалу | Один. вимір. | Кіль-кість | Ціна | Сума |

| ||

| |||||||||

| Сума |

| ||||||||

Прийняв_____________ Здав _________________

Вимога на отримання матеріалу №

від “__”______________199_р.

Код складу______ Код цеха __________

Кому відпущено______________

Від кого отримано ____________

На підставі ____________________________________

______________________________________________

Назва матеріалу _________________

Номенклатурний номер ____________

Кількість _______________

На суму ________________

Відомість бракованої продукції

за період від ______________________ до _______________________________________

На дільниці ____________ виявлено браковану продукцію ___________________ з номенклатурним номером ____________________ в кількості________ _____________________________________________

Винуватцем є цех _____________ код цеха ____

Підпис керівника дільниці____________

Похожие работы

... і над плановим. Відомо, що собівартість є одним з головних джерел резервів підвищення ефективності роботи підприємства. Звідси сформуємо мету і задачі даної роботи. Метою даної роботи є підвищення ефективності роботи підприємства ВАТ «Дніпрополімермаш» шляхом управління собівартістю продукції. Відповідно, для досягнення поставленої мети необхідно вирішити наступні задачі: 1. Проаналізувати ...

... замінено на /2. Покладемо ,, k=k+1, j=1 та повернемося до першого кроку. Блок-схема алгоритму приведена нижче. Рисунок 2.4–Алгоритм Хука-Дживса 3. Розробка програмного забезпечення вирішення задачі формування портфеля цінних паперів 3.1 Загальні відомості про програмне забезпечення Розроблене програмне забезпечення призначене для автоматизації процесу формування портфелем цінних ...

... ЦП. 2. Оприбутковано придбані цінні папери. Таким чином, розглянувши облік операцій з цінними паперами на прикладі даного ЗАТ "Сантехніка", можна зробити висновок, що в данний момент ринок цінних паперів на Україні знаходиться ще у стані формування, оскільки: 1) фактично відсутній вторинний обіг цінних паперів; 2) недосконала інфраструктура ринку цінних паперів; 3) досить обмежене коло цінних ...

... розроблення проекту та контролю за виконанням бюджету, а також комплексному запровадженню комп’ютерних технологій на всіх етапах бюджетного процесу. Згідно з концепцією розвитку автоматизованої інформаційно-аналітичної системи Міністерства фінансів України запровадження комп’ютерних технологій в бюджетний процес приведе до: · поліпшення якості бюджету на основі варіантних розрахунків ...

0 комментариев