Анализ

оборачиваемости

оборотных

средств______43

ПРОБЛЕМЫ

СТАБИЛИЗАЦИИ.

СТАБИЛИЗАЦИЯ

ФИНАНСОВ И

ДЕНЕЖНОГО

ОБРАЩЕНИЯ

ИСТОРИЧЕСКАЯ

СПРАВКА О ЗАВОДЕ

СТРУКТУРА

УПРАВЛЕНИЯ

ЗАВОДОМ

ЗНАЧЕНИЕ

И ИСТОЧНИКИ

ИНФОРМАЦИИ

ДЛЯ ФИНАНСОВОГО

АНАЛИЗА

ЦЕЛИ

И МЕТОДЫ ФИНАНСОВОГО

АНАЛИЗА

ОТРАЖЕНИЕ

ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ

В БУХГАЛТЕРСКОМ

УЧЕТЕ

АНАЛИЗ

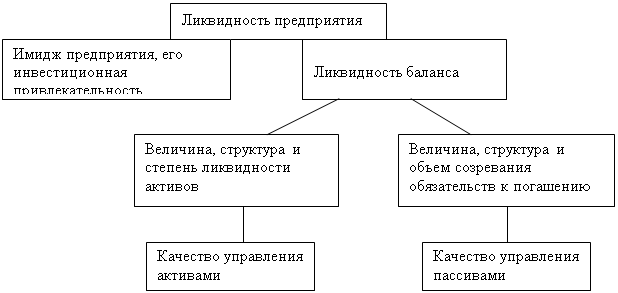

ПЛАТЕЖЕСПОСОБНОСТИ

И ЛИКВИДНОСТИ

ПРЕДПРИЯТИЯ

Внутренний

анализ состояния

активов

АНАЛИЗ

ОБОРАЧИВАЕМОСТИ

ОБОРОТНЫХ

СРЕДСТВ

Период

погашения

дебиторской

задолженности

ТАБЛИЦЫ

РАСЧЕТА ФИНАНСОВЫХ

КОЭФФИЦИЕНТОВ

Навигация

ТАБЛИЦЫ РАСЧЕТА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Учет и анализ финансовой устойчивости и платежеспособности предприятия

111615

знаков

38

таблиц

3

изображения

4.5. ТАБЛИЦЫ РАСЧЕТА ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Таблица №6

основные экономические нормативы ОЗБИ за 1995 год

| начало 1995 года | конец 1995 года | |||||

| I раздел актива | 3,080,489 | 3,288,903 | ||||

| II раздел актива : | 556,513 | 2,621,140 | ||||

| III раздел актива: | 1,087,702 | 2,949,068 | ||||

| I раздел пассива | 3,632,033 | 5,562,033 | ||||

| IIраздел пассива : | 1,092,671 | 3,297,078 | ||||

| валюта баланса | 4,724,704 | 8,859,111 | ||||

| строка 500 | ||||||

| строка 510 | ||||||

| строка 730 | ||||||

| строка 735 | 498,147 | 2,382,403 | ||||

| строка 740 | 70,591 | 68,094 | ||||

| строка 020 | 7,022,078 | 7,345,602 | ||||

| строка 030 | ||||||

| строка 040 | ||||||

| строка 100 | 361,018 | 1,677,601 | ||||

| строка 130 | ||||||

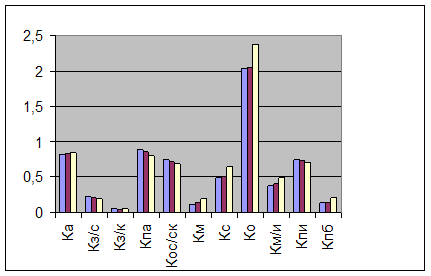

| 1 Коэффициент текущей ликвидности | норматив: не менее 2 | |||||

| Коэффициент К1= | 3.138 | 6.580 | ||||

| 2 Коэффициент обеспеченности собственными средствами K2> 0.1 | ||||||

| Коэффициент К2= | 0.335 | 0.408 | ||||

| 3 Коэффициент утраты платежеспособности норматив не менее 1 | ||||||

| К1ф = К1 в конце периода | 6.580 | |||||

| К1н = К1 в начале периода | 3.138 | |||||

| К1 норм = 2 | 2 | |||||

| период утраты платежесп. (мес) | 1 | |||||

| Т - отчетный период в мес. | 12 | |||||

| Коэффициент К3= | 3.481 | |||||

| 4. Коэффициент автономии норматив КА >= 0.5 | ||||||

| Коэффициент КА= | 0.77 | 0.63 | ||||

| 5. Коэффициент соотношеня заемных и собственных средств КЗС==0.5 | ||||||

| Коэффициент КИ= | 1.486 | 0.829 | ||||

Таблица №7

Расчет финансовых коэффициентов за 1994 год

| Балансовые данные предприятия | |||

| Код стр. | Начало периода | Конец периода | |

| Валюта баланса | 780 | 1,513,188 | 2,599,676 |

| Итог I раздела актива | 80 | 962,259 | 955,461 |

| Итог II раздела актива | 180 | 182,267 | 556,513 |

| Итог III раздела актива | 330 | 368,662 | 1,087,702 |

| Итог I раздела пассива | 480 | 1,027,838 | 1,507,005 |

| Итог II раздела пассива | 770 | 485,350 | 1,092,671 |

| Актив | |||

| Первонач. стоимость немат. активов | 10 | - | 8,486 |

| износ немат. активов | 11 | 8,486 | 8,486 |

| Первонач. стоимость ОС | 20 | 2,286,895 | 2,332,666 |

| Износ ОС | 21 | 1,325,536 | 1,378,105 |

| Остаточная стоимость ОС | 22 | 961,359 | 954,561 |

| Долгосрочные фин. вложения | 50 | 900 | 900 |

| Произв. запасы | 100 | 99,555 | 361,018 |

| Первонач. стоимость МБП | 120 | 9,283 | 51,117 |

| Износ МБП | 121 | 1,635 | 7,583 |

| Остаточн. стоимость МБП | 122 | 7,648 | 43,534 |

| Расходы будущих периодов | 140 | 93 | 1,012 |

| Готовая продукция | 150 | 65,089 | 94,761 |

| НДС по приобр. ценностям | 175 | 9,882 | 56,188 |

| Товары отгруженные | 199 | 289,388 | 745,918 |

| Расчеты с бюджетом | 230 | 6,193 | - |

| Расчеты с персоналом | 240 | - | 7,210 |

| Расчеты с проч. дебиторами | 250 | 11,657 | 186,924 |

| Краткоср. фин. вложения | 270 | - | |

| Касса | 280 | 18 | 1,081 |

| Расчетный счет | 290 | 61,406 | 146,569 |

| Пассив | |||

| Уставный капитал | 400 | 15,000 | 15,000 |

| Добавочный капитал | 401 | 970,317 | 1,242,057 |

| Резервный капитал | 402 | - | 3,750 |

| Фонды накопления | 420 | 42,521 | 246,198 |

| Прибыль отчетного года | 470 | 2,697,535 | |

| Использовано прибыли | 471 | 2,697,535 | |

| Расч.с кредиторами за тов. и услуги | 630 | 168,522 | 181,657 |

| Расчеты по оплате труда | 650 | 49,162 | 138,461 |

| Расчеты по соц. страх. и обесп. | 660 | 31,471 | 49,165 |

| Расчеты по внебюдж. платежам | 690 | 4,075 | 4,571 |

| Расчеты с бюджетом | 700 | 45,531 | 132,444 |

| Расчеты с проч. кредиторами | 710 | 4,245 | 17,635 |

| Фонды потребления | 735 | 87,781 | 498,147 |

| Резервы предст. платежей | 740 | 94,563 | 70,591 |

| Данные по форме №2 | |||

| Прибыль | Убытки | ||

| Выручка от реализации продукции | 10 | 10,183,000 | |

| НДС и СН | 15 | 1,268,000 | |

| Затраты на производство | 40 | 6,143,000 | |

| Результат от реализации | 50 | 2,771,000 | |

| Доходы и расходы по проч. операц. | 70 | 125,000 | 198,000 |

| Итого прибылей и убытков | 80 | 2,896,000 | 198,000 |

| Балансовая прибыль/убыток | 90 | 2,697,000 | |

| начало периода | конец периода | ||

| Раздел I | |||

| Коэффициенты ликвидности | |||

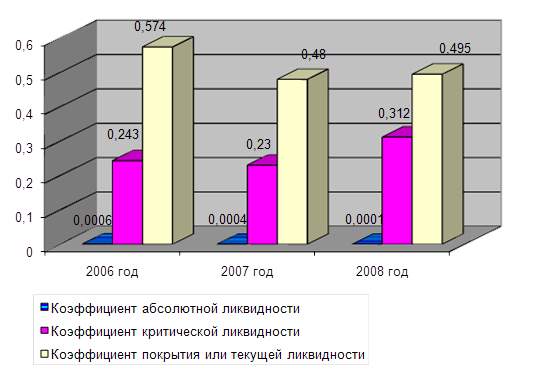

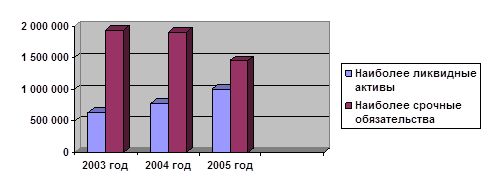

| 1.1. Коэффициент абсолютной ликвидности (Кал) | |||

| Кал=(270+280+290)/(770-735-740) | |||

| Кал= | 0.20 | 0.28 | |

| Нормативное значение = 0.4 | |||

| 1.2. Коэффициент критической ликвидности (Ккл) | |||

| Ккл=(330-230)/(770-735-740) | |||

| Ккл= | 1.20 | 2.08 | |

| Нормативное значение (не менее 1) | |||

| 1.3 Коэффициент текущей ликвидности (Ктл) | |||

| Ктл=330/(770-735-740) | |||

| Ктл= | 1.82 | 3.14 | |

| Нормативное значение (не менее 2) | |||

| Раздел II | |||

| Коэффициенты рентабельности | |||

| 2.1. Коэффициент рентабельности продаж (К1R) | |||

| К1R=(050/010) (форма №2) | |||

| К1R= | 0.27 | ||

| 2.2. Коэффициент рентабельности капитала (К2R) | |||

| К2R=(470/780средн.) | |||

| К2R= | 1.31 | ||

| 2.3 Коэффициент рентабельности ОС и прочих внеобор. активов | |||

| К3R=470/IA средн | |||

| К3R= | 2.81 | ||

| 2.4. Коэффициент рентабельности собственного капитала К4R | |||

| К4R=470/I П средн. | |||

| К4R= | 2.13 | ||

| Раздел III | |||

| Коэффициенты деловой активности | |||

| 3.1. Коэффициент общей оборачиваемости капитала (К1А) | |||

| К1А=010(форма №2)/780 средн | |||

| К1А= | 4.95 | ||

| 3.2. Коэффициент оборачиваемости мобильных средств (К2А) | |||

| К2А=010(форма №2)/(IIА+IIIA средн) | |||

| К2А= | 9.28 | ||

| 3.3. Коэффициент оборачиваемости мат. оборотных средств | |||

| К3А=010(форма №2)/(IIA средн) | |||

| К3А= | 13.98 | ||

| 3.4. Коэфициент оборачиваемости готовой продукции (К4А) | |||

| К4А=010(форма №2)/150средн | |||

| К4А= | 127.41 | ||

| 3.5. Коэффициент оборачиваемости дебиторской задолженности (К5А) | |||

| К5А=010(форма №2)/250 средн. | |||

| К5А= | 102.56 | ||

| 3.6. средний срок оборота дебиторской задолженности (К6А) | |||

| К6А=365 дней/К5А | |||

| К6А= | 3.56 | ||

| 3.7. Коэффициент оборачиваемости кредиторской задолженности (К7А) | |||

| К7А=010(форма №2)/630+710 средн. | |||

| К7А= | 54.74 | ||

| 3.8. Средний срок оборота кредиторской задолженности (К8А) | |||

| К8А=365 дней/К8А | |||

| К8А= | 6.67 | ||

| 3.9. Фондоотдача ОС и прочих внеоборотных активов (К9А) | |||

| К9А=010(форма №2)/080средн. | |||

| К9А= | 10.62 | ||

| 3.10. Коэффициент оборачиваемости собственного капитала (К10А) | |||

| К10А=010(форма №2)/480 | |||

| К10А= | 8.03 |

Таблица №8

Расчет финансовых коэффициентов за 1995 год

| Балансовые данные предприятия | |||

| Код стр. | Начало периода | Конец периода | |

| Валюта баланса | 780 | 4,724,704 | 8,859,111 |

| Итог I раздела актива | 80 | 3,080,489 | 3,288,903 |

| Итог II раздела актива | 180 | 556,513 | 2,621,140 |

| Итог III раздела актива | 330 | 1,087,702 | 2,949,068 |

| Итог I раздела пассива | 480 | 3,632,033 | 5,562,033 |

| Итог II раздела пассива | 770 | 1,092,671 | 3,297,078 |

| Актив | |||

| Первонач. стоимость немат. активов | 10 | 8,486 | 26,247 |

| износ немат. активов | 11 | 8,486 | 26,247 |

| Первонач. стоимость ОС | 20 | 7,022,078 | 7,345,602 |

| Износ ОС | 21 | 3,942,489 | 4,058,149 |

| Остаточная стоимость ОС | 22 | 3,079,589 | 3,287,453 |

| Долгосрочные фин. вложения | 50 | 900 | 1,450 |

| Произв. запасы | 100 | 361,018 | 1,677,601 |

| Первонач. стоимость МБП | 120 | 51,117 | 208,850 |

| Износ МБП | 121 | 7,583 | 20,047 |

| Остаточн. стоимость МБП | 122 | 43,534 | 188,003 |

| Расходы будущих периодов | 140 | 1,012 | 3,257 |

| Готовая продукция | 150 | 94,761 | 541,936 |

| НДС по приобр. ценностям | 175 | 56,188 | 209,543 |

| Товары отгруженные | 199 | 745,918 | 1,989,911 |

| Расчеты с бюджетом | 230 | 236,847 | |

| Расчеты с персоналом | 240 | 7,210 | 14,954 |

| Расчеты с проч. дебиторами | 250 | 186,924 | 256,681 |

| Краткоср. фин. вложения | 270 | 2,000 | |

| Касса | 280 | 1,081 | 12 |

| Расчетный счет | 290 | 146,569 | 448,663 |

| Пассив | |||

| Уставный капитал | 400 | 15,000 | 15,000 |

| Добавочный капитал | 401 | 3,367,085 | 4,297,085 |

| Резервный капитал | 402 | 3,750 | 3,750 |

| Фонды накопления | 420 | 246,198 | 1,246,198 |

| Прибыль отчетного года | 470 | 8,954,965 | |

| Использовано прибыли | 471 | 8,954,965 | |

| Расч.с кредиторами за тов. и услуги | 630 | 181,657 | 607,404 |

| Расчеты по оплате труда | 650 | 138,461 | 143,628 |

| Расчеты по соц. страх. и обесп. | 660 | 52,182 | 27,578 |

| Расчеты по внебюдж. платежам | 690 | 1,554 | 47,229 |

| Расчеты с бюджетом | 700 | 132,444 | |

| Расчеты с проч. кредиторами | 710 | 17,635 | 20,742 |

| Фонды потребления | 735 | 498,147 | 2,382,403 |

| Резервы предст. платежей | 740 | 70,591 | 68,094 |

| Данные по форме №2 | |||

| Прибыль | Убытки | ||

| Выручка от реализации продукции | 10 | 32,905,789 | |

| НДС и СН | 15 | 3,484,607 | |

| Затраты на производство | 40 | 20,255,188 | |

| Результат от реализации | 50 | 9,165,992 | |

| Доходы и расходы по проч. операц. | 70 | 498,267 | 709,204 |

| Итого прибылей и убытков | 80 | 9,664,259 | 709,204 |

| Балансовая прибыль/убыток | 90 | 8,954,965 | |

| начало периода | конец периода | ||

| Раздел I | |||

| Коэффициенты ликвидности | |||

| 1.1. Коэффициент абсолютной ликвидности (Кал) | |||

| Кал=(270+280+290)/(770-735-740) | |||

| Кал= | 0.28 | 0.53 | |

| Нормативное значение = 0.4 | |||

| 1.2. Коэффициент критической ликвидности (Ккл) | |||

| Ккл=(330-230)/(770-735-740) | |||

| Ккл= | 2.08 | 3.20 | |

| Нормативное значение (не менее 1) | |||

| 1.3 Коэффициент текущей ликвидности (Ктл) | |||

| Ктл=330/(770-735-740) | |||

| Ктл= | 3.14 | 6.58 | |

| Нормативное значение (не менее 2) | |||

| Раздел II | |||

| Коэффициенты рентабельности | |||

| 2.1. Коэффициент рентабельности продаж (К1R) | |||

| К1R=(050/010) (форма №2) | |||

| К1R= | 0.28 | ||

| 2.2. Коэффициент рентабельности капитала (К2R) | |||

| К2R=(470/780средн.) | |||

| К2R= | 1.32 | ||

| 2.3 Коэффициент рентабельности ОС и прочих внеобор. активов | |||

| К3R=470/IA средн | |||

| К3R= | 2.81 | ||

| 2.4. Коэффициент рентабельности собственного капитала К4R | |||

| К4R=470/I П средн. | |||

| К4R= | 1.95 | ||

| Раздел III | |||

| Коэффициенты деловой активности | |||

| 3.1. Коэффициент общей оборачиваемости капитала (К1А) | |||

| К1А=010(форма №2)/780 средн | |||

| К1А= | 4.84 | ||

| 3.2. Коэффициент оборачиваемости мобильных средств (К2А) | |||

| К2А=010(форма №2)/(IIА+IIIA средн) | |||

| К2А= | 9.12 | ||

| 3.3. Коэффициент оборачиваемости мат. оборотных средств | |||

| К3А=010(форма №2)/(IIA средн) | |||

| К3А= | 16.30 | ||

| 3.4. Коэфициент оборачиваемости готовой продукции (К4А) | |||

| К4А=010(форма №2)/150средн | |||

| К4А= | 103.36 | ||

| 3.5. Коэффициент оборачиваемости дебиторской задолженности (К5А) | |||

| К5А=010(форма №2)/250 средн. | |||

| К5А= | 148.36 | ||

| 3.6. средний срок оборота дебиторской задолженности (К6А) | |||

| К6А=365 дней/К5А | |||

| К6А= | 2.46 | ||

| 3.7. Коэффициент оборачиваемости кредиторской задолженности (К7А) | |||

| К7А=010(форма №2)/630+710 средн. | |||

| К7А= | 79.54 | ||

| 3.8. Средний срок оборота кредиторской задолженности (К8А) | |||

| К8А=365 дней/К8А | |||

| К8А= | 4.59 | ||

| 3.9. Фондоотдача ОС и прочих внеоборотных активов (К9А) | |||

| К9А=010(форма №2)/080средн. | |||

| К9А= | 10.33 | ||

| 3.10. Коэффициент оборачиваемости собственного капитала (К10А) | |||

| К10А=010(форма №2)/480 | |||

| К10А= | 7.16 |

Заключение

Подводя итог всему написанному можно сделать следующие выводы о финансово-экономической деятельности предприятия: конечный финансовый результат зависит от многих факторов и показателей, некоторые из них влияют на прибыль отрицательно. Так, несмотря на большой рост выпуска продукции в действующих ценах, выпуск этой же продукции в натуральном выражении несколько сократился. Причиной этого сокращения является - износ основного производственного оборудования. На заводе также наблюдается текучесть кадров, за 1995 год с завода уволилось 53 человека и принято на работу 49, то есть 1/7 от среднесписочной численности работающих. Из-за этого также сокращается выпуск продукции, т.к. люди устраивающиеся на завод часто не имеют необходимого опыта работы и в своей работе допускают брак, если же учесть, что оборудование на заводе не стандартное, то есть работе с ним не обучают в средне-специальных заведениях, то эта проблема усиливается. Вывод об этом можно сделать из того, что выпуск продукции в натуральном измерении сократился больше чем сократилась производственная мощность завода и коэффициент использования производственной мощности упал с 78% до 71.6%. Администрация завода должна предпринимать более эффективные меры по удержанию сотрудников на заводе. Средняя зарплата по заводу в 1995 году составила 451.997 рублей, это несколько ниже, чем средняя зарплата по Москве, хотя при расчете средней заработной платы не принимаются ко вниманию премии, а также дивиденды, полученные по акциям завода. Принимая во внимание другие выплаты и льготы сотрудникам среднемесячный доход по заводу составляет около 1 миллиона рублей, но несмотря на это необходимо принимать и другие меры, по повышению социальной защищенности рабочих и служащих завода.

Завод также нуждается в реконструкции и замене старого оборудования на новое, но при этом, как в старые времена, руководство завода ждет каких-либо централизованных поступлений для закупки такого оборудования. Экономический анализ ликвидности и состояния заемных средств позволяет сделать вывод о том, что завод практически не прибегает к использованию платных заемных средств - кредитов, хотя в настоящее время ставки по таким кредитам находятся на уровне 100-110% годовых. Завод может себе позволить такую цену за привлеченные кредитные ресурсы.

В целом, устойчивое экономическое состояние останкинского завода бараночных изделий можно объяснить следующими факторами:

1) Завод пользуется налоговыми льготами, налог на прибыль завод платит только в федеральный бюджет;

2) Продукция завода пользуется льготой по обложению НДС, этот налог на продукцию завода составляет 10%, что благоприятно отражается на цене продукции завода и спросу на нее.

3) За 1995 год рост цен на хлебную продукцию в Москве значительно превысил инфляцию, а цены на сырье и энергоносители выросли меньше чем цены на готовую продукцию.

Администрации завода, по моему мнению, можно предложить следующие шаги по совершенствованию хозяйственной деятельности завода:

1) Закупить новое высокопроизводительное оборудование, которое позволит кроме повышения мощности, расширить ассортимент выпускаемой продукции;

2) Открывать выездные торговые точки свежей продукцией, для моментального получения денег за реализованную продукцию, что позволит сократить дебиторскую задолженность, а также позволит заводу быть более конкурентноспособным;

3) Проводить больше мероприятий по социальной защищенности сотрудников завода, ввести гибкую систему поощрений сотрудников по результатам труда.

СПИСОК ЛИТЕРАТУРЫ

1. Письма из архива Останкинского завода бараночных изделий.

2. Устав Останкинского завода бараночных изделий.

3. Балансы и приложения к балансам за 1994 и 1995 года.

4. Балансы производственной мощности предприятия за 1994 и 1995 года.

5. Штатное расписание завода.

6. Отчеты по труду ОЗБИ за 1994 и 1995 года.

7. Шеремет А.Д., Сайфулин Р.С. “Методика финансового анализа” Москва “Инфра-М” 1995

8. Е.П. Козлова, Н.В. Парашутин, Т.Н. Бабченко “Бухгалтерский учет в промышленности” Москва “Финансы и статистика” 1993 г.

9. Баканов М.И., Шеремет А.Д. “Теория экономического анализа” Москва “Финансы и статистика”, 1993 г.

10.Родионова В.М., Федотова М.А. “Финансовая устойчивость предприятия в условиях инфляции” Москва “Перспектива” 1995

| Показатель | Назначение | Расчетная формула и источники информации | на конец 1995 г. |

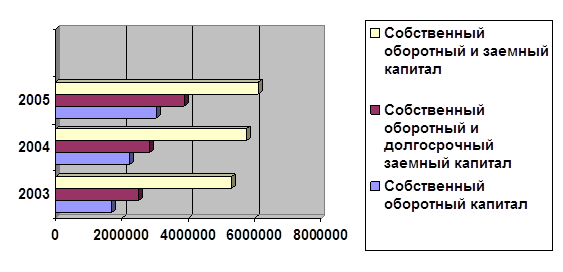

| 1. Коэффициент независимости | Характеризует долю собст-венных источников в общем объеме источников | Источники собственных средств (итог I раздела пассива) * 100 / Валюта баланса-нетто | 63% |

| 2. Коэффициент финансовой устойчивости | Показывает удельный вес тех источников финансиро-вания, которые могут быть использованы длительное время | Источники собственных средств + долгосрочные заемные средства (итог I + строки 735 и 740 пассива) * 100 / Валюта баланса-нетто | 90% |

| 3. Коэффициент финансирования | Показывает, какая часть деятельности предприятия финансируется за счет соб-ственных средств | Собственные источники / заемные источники | 1.687 |

| 4. Коэффициент инвестирования (собственных источников) | Показывает, в какой степе-ни источники собственных средств покрывают произ-веденные инвестиции | Источники собственных средств * 100 / Основные средства и прочие вложения (итог I раздела актива баланса-нетто) | 169% |

| 5. Коэффициент инвестирования ( собственных источников и долгосрочных кредитов) | Указывает, насколько соб-ственные источники и долго-срочные кредиты формируют инвестиции предприятия | Источники собственных средств + долгосрочные кредиты (итог I + стр 735 и 740 пассива ) * 100 / Основные средства и прочие вложения (итог I раздела актива баланса-нетто) | 244% |

| Балансовые данные предприятия | |||

| Код стр. | Начало периода | Конец периода | |

| Валюта баланса | 780 | 4,724,704 | 8,859,111 |

| Итог I раздела актива | 80 | 3,080,489 | 3,288,903 |

| Итог II раздела актива | 180 | 556,513 | 2,621,140 |

| Итог III раздела актива | 330 | 1,087,702 | 2,949,068 |

| Итог I раздела пассива | 480 | 3,632,033 | 5,562,033 |

| Итог II раздела пассива | 770 | 1,092,671 | 3,297,078 |

| Актив | |||

| Первонач. стоимость немат. активов | 10 | 8,486 | 26,247 |

| износ немат. активов | 11 | 8,486 | 26,247 |

| Первонач. стоимость ОС | 20 | 7,022,078 | 7,345,602 |

| Износ ОС | 21 | 3,942,489 | 4,058,149 |

| Остаточная стоимость ОС | 22 | 3,079,589 | 3,287,453 |

| Долгосрочные фин. вложения | 50 | 900 | 1,450 |

| Произв. запасы | 100 | 361,018 | 1,677,601 |

| Первонач. стоимость МБП | 120 | 51,117 | 208,850 |

| Износ МБП | 121 | 7,583 | 20,047 |

| Остаточн. стоимость МБП | 122 | 43,534 | 188,003 |

| Расходы будущих периодов | 140 | 1,012 | 3,257 |

| Готовая продукция | 150 | 94,761 | 541,936 |

| НДС по приобр. ценностям | 175 | 56,188 | 209,543 |

| Товары отгруженные | 199 | 745,918 | 1,989,911 |

| Расчеты с бюджетом | 230 | 236,847 | |

| Расчеты с персоналом | 240 | 7,210 | 14,954 |

| Расчеты с проч. дебиторами | 250 | 186,924 | 256,681 |

| Краткоср. фин. вложения | 270 | 2,000 | |

| Касса | 280 | 1,081 | 12 |

| Расчетный счет | 290 | 146,569 | 448,663 |

| Пассив | |||

| Уставный капитал | 400 | 15,000 | 15,000 |

| Добавочный капитал | 401 | 3,367,085 | 4,297,085 |

| Резервный капитал | 402 | 3,750 | 3,750 |

| Фонды накопления | 420 | 246,198 | 1,246,198 |

| Прибыль отчетного года | 470 | 8,954,965 | |

| Использовано прибыли | 471 | 8,954,965 | |

| Расч.с кредиторами за тов. и услуги | 630 | 181,657 | 607,404 |

| Расчеты по оплате труда | 650 | 138,461 | 143,628 |

| Расчеты по соц. страх. и обесп. | 660 | 52,182 | 27,578 |

| Расчеты по внебюдж. платежам | 690 | 1,554 | 47,229 |

| Расчеты с бюджетом | 700 | 132,444 | |

| Расчеты с проч. кредиторами | 710 | 17,635 | 20,742 |

| Фонды потребления | 735 | 498,147 | 2,382,403 |

| Резервы предст. платежей | 740 | 70,591 | 68,094 |

| Данные по форме №2 | |||

| Прибыль | Убытки | ||

| Выручка от реализации продукции | 10 | 32,905,789 | |

| НДС и СН | 15 | 3,484,607 | |

| Затраты на производство | 40 | 20,255,188 | |

| Результат от реализации | 50 | 9,165,992 | |

| Доходы и расходы по проч. операц. | 70 | 498,267 | 709,204 |

| Итого прибылей и убытков | 80 | 9,664,259 | 709,204 |

| Балансовая прибыль/убыток | 90 | 8,954,965 | |

| начало периода | конец периода | ||

| Раздел I | |||

| Коэффициенты ликвидности | |||

| 1.1. Коэффициент абсолютной ликвидности (Кал) | |||

| Кал=(270+280+290)/(770-735-740) | |||

| Кал= | 0.28 | 0.53 | |

| Нормативное значение = 0.4 | |||

| 1.2. Коэффициент критической ликвидности (Ккл) | |||

| Ккл=(330-230)/(770-735-740) | |||

| Ккл= | 2.08 | 3.20 | |

| Нормативное значение (не менее 1) | |||

| 1.3 Коэффициент текущей ликвидности (Ктл) | |||

| Ктл=330/(770-735-740) | |||

| Ктл= | 3.14 | 6.58 | |

| Нормативное значение (не менее 2) | |||

| Раздел II | |||

| Коэффициенты рентабельности | |||

| 2.1. Коэффициент рентабельности продаж (К1R) | |||

| К1R=(050/010) (форма №2) | |||

| К1R= | 0.28 | ||

| 2.2. Коэффициент рентабельности капитала (К2R) | |||

| К2R=(470/780средн.) | |||

| К2R= | 1.32 | ||

| 2.3 Коэффициент рентабельности ОС и прочих внеобор. активов | |||

| К3R=470/IA средн | |||

| К3R= | 2.81 | ||

| 2.4. Коэффициент рентабельности собственного капитала К4R | |||

| К4R=470/I П средн. | |||

| К4R= | 1.95 | ||

| Раздел III | |||

| Коэффициенты деловой активности | |||

| 3.1. Коэффициент общей оборачиваемости капитала (К1А) | |||

| К1А=010(форма №2)/780 средн | |||

| К1А= | 4.84 | ||

| 3.2. Коэффициент оборачиваемости мобильных средств (К2А) | |||

| К2А=010(форма №2)/(IIА+IIIA средн) | |||

| К2А= | 9.12 | ||

| 3.3. Коэффициент оборачиваемости мат. оборотных средств | |||

| К3А=010(форма №2)/(IIA средн) | |||

| К3А= | 16.30 | ||

| 3.4. Коэфициент оборачиваемости готовой продукции (К4А) | |||

| К4А=010(форма №2)/150средн | |||

| К4А= | 103.36 | ||

| 3.5. Коэффициент оборачиваемости дебиторской задолженности (К5А) | |||

| К5А=010(форма №2)/250 средн. | |||

| К5А= | 148.36 | ||

| 3.6. средний срок оборота дебиторской задолженности (К6А) | |||

| К6А=365 дней/К5А | |||

| К6А= | 2.46 | ||

| 3.7. Коэффициент оборачиваемости кредиторской задолженности (К7А) | |||

| К7А=010(форма №2)/630+710 средн. | |||

| К7А= | 79.54 | ||

| 3.8. Средний срок оборота кредиторской задолженности (К8А) | |||

| К8А=365 дней/К8А | |||

| К8А= | 4.59 | ||

| 3.9. Фондоотдача ОС и прочих внеоборотных активов (К9А) | |||

| К9А=010(форма №2)/080средн. | |||

| К9А= | 10.33 | ||

| 3.10. Коэффициент оборачиваемости собственного капитала (К10А) | |||

| К10А=010(форма №2)/480 | |||

| К10А= | 7.16 |

| Балансовые данные предприятия | |||

| Код стр. | Начало периода | Конец периода | |

| Валюта баланса | 780 | 1,513,188 | 2,599,676 |

| Итог I раздела актива | 80 | 962,259 | 955,461 |

| Итог II раздела актива | 180 | 182,267 | 556,513 |

| Итог III раздела актива | 330 | 368,662 | 1,087,702 |

| Итог I раздела пассива | 480 | 1,027,838 | 1,507,005 |

| Итог II раздела пассива | 770 | 485,350 | 1,092,671 |

| Актив | |||

| Первонач. стоимость немат. активов | 10 | - | 8,486 |

| износ немат. активов | 11 | 8,486 | 8,486 |

| Первонач. стоимость ОС | 20 | 2,286,895 | 2,332,666 |

| Износ ОС | 21 | 1,325,536 | 1,378,105 |

| Остаточная стоимость ОС | 22 | 961,359 | 954,561 |

| Долгосрочные фин. вложения | 50 | 900 | 900 |

| Произв. запасы | 100 | 99,555 | 361,018 |

| Первонач. стоимость МБП | 120 | 9,283 | 51,117 |

| Износ МБП | 121 | 1,635 | 7,583 |

| Остаточн. стоимость МБП | 122 | 7,648 | 43,534 |

| Расходы будущих периодов | 140 | 93 | 1,012 |

| Готовая продукция | 150 | 65,089 | 94,761 |

| НДС по приобр. ценностям | 175 | 9,882 | 56,188 |

| Товары отгруженные | 199 | 289,388 | 745,918 |

| Расчеты с бюджетом | 230 | 6,193 | - |

| Расчеты с персоналом | 240 | - | 7,210 |

| Расчеты с проч. дебиторами | 250 | 11,657 | 186,924 |

| Краткоср. фин. вложения | 270 | - | |

| Касса | 280 | 18 | 1,081 |

| Расчетный счет | 290 | 61,406 | 146,569 |

| Пассив | |||

| Уставный капитал | 400 | 15,000 | 15,000 |

| Добавочный капитал | 401 | 970,317 | 1,242,057 |

| Резервный капитал | 402 | - | 3,750 |

| Фонды накопления | 420 | 42,521 | 246,198 |

| Прибыль отчетного года | 470 | 2,697,535 | |

| Использовано прибыли | 471 | 2,697,535 | |

| Расч.с кредиторами за тов. и услуги | 630 | 168,522 | 181,657 |

| Расчеты по оплате труда | 650 | 49,162 | 138,461 |

| Расчеты по соц. страх. и обесп. | 660 | 31,471 | 49,165 |

| Расчеты по внебюдж. платежам | 690 | 4,075 | 4,571 |

| Расчеты с бюджетом | 700 | 45,531 | 132,444 |

| Расчеты с проч. кредиторами | 710 | 4,245 | 17,635 |

| Фонды потребления | 735 | 87,781 | 498,147 |

| Резервы предст. платежей | 740 | 94,563 | 70,591 |

| Данные по форме №2 | |||

| Прибыль | Убытки | ||

| Выручка от реализации продукции | 10 | 10,183,000 | |

| НДС и СН | 15 | 1,268,000 | |

| Затраты на производство | 40 | 6,143,000 | |

| Результат от реализации | 50 | 2,771,000 | |

| Доходы и расходы по проч. операц. | 70 | 125,000 | 198,000 |

| Итого прибылей и убытков | 80 | 2,896,000 | 198,000 |

| Балансовая прибыль/убыток | 90 | 2,697,000 | |

| начало периода | конец периода | ||

| Раздел I | |||

| Коэффициенты ликвидности | |||

| 1.1. Коэффициент абсолютной ликвидности (Кал) | |||

| Кал=(270+280+290)/(770-735-740) | |||

| Кал= | 0.20 | 0.28 | |

| Нормативное значение = 0.4 | |||

| 1.2. Коэффициент критической ликвидности (Ккл) | |||

| Ккл=(330-230)/(770-735-740) | |||

| Ккл= | 1.20 | 2.08 | |

| Нормативное значение (не менее 1) | |||

| 1.3 Коэффициент текущей ликвидности (Ктл) | |||

| Ктл=330/(770-735-740) | |||

| Ктл= | 1.82 | 3.14 | |

| Нормативное значение (не менее 2) | |||

| Раздел II | |||

| Коэффициенты рентабельности | |||

| 2.1. Коэффициент рентабельности продаж (К1R) | |||

| К1R=(050/010) (форма №2) | |||

| К1R= | 0.27 | ||

| 2.2. Коэффициент рентабельности капитала (К2R) | |||

| К2R=(470/780средн.) | |||

| К2R= | 1.31 | ||

| 2.3 Коэффициент рентабельности ОС и прочих внеобор. активов | |||

| К3R=470/IA средн | |||

| К3R= | 2.81 | ||

| 2.4. Коэффициент рентабельности собственного капитала К4R | |||

| К4R=470/I П средн. | |||

| К4R= | 2.13 | ||

| Раздел III | |||

| Коэффициенты деловой активности | |||

| 3.1. Коэффициент общей оборачиваемости капитала (К1А) | |||

| К1А=010(форма №2)/780 средн | |||

| К1А= | 4.95 | ||

| 3.2. Коэффициент оборачиваемости мобильных средств (К2А) | |||

| К2А=010(форма №2)/(IIА+IIIA средн) | |||

| К2А= | 9.28 | ||

| 3.3. Коэффициент оборачиваемости мат. оборотных средств | |||

| К3А=010(форма №2)/(IIA средн) | |||

| К3А= | 13.98 | ||

| 3.4. Коэфициент оборачиваемости готовой продукции (К4А) | |||

| К4А=010(форма №2)/150средн | |||

| К4А= | 127.41 | ||

| 3.5. Коэффициент оборачиваемости дебиторской задолженности (К5А) | |||

| К5А=010(форма №2)/250 средн. | |||

| К5А= | 102.56 | ||

| 3.6. средний срок оборота дебиторской задолженности (К6А) | |||

| К6А=365 дней/К5А | |||

| К6А= | 3.56 | ||

| 3.7. Коэффициент оборачиваемости кредиторской задолженности (К7А) | |||

| К7А=010(форма №2)/630+710 средн. | |||

| К7А= | 54.74 | ||

| 3.8. Средний срок оборота кредиторской задолженности (К8А) | |||

| К8А=365 дней/К8А | |||

| К8А= | 6.67 | ||

| 3.9. Фондоотдача ОС и прочих внеоборотных активов (К9А) | |||

| К9А=010(форма №2)/080средн. | |||

| К9А= | 10.62 | ||

| 3.10. Коэффициент оборачиваемости собственного капитала (К10А) | |||

| К10А=010(форма №2)/480 | |||

| К10А= | 8.03 |

| С Х Е М А У П Р А В Л Е Н И Я П Р О И З В О Д С Т В О М О З Б И | ||||||||||||

| Директор | Заместитель директора | |||||||||||

| Плановый отдел | Отдел кадров | Главный инженер | Отдел труда | Общежитие | Начальник МТС | Сбыт экспеди- ция | ||||||

| КБ | Произв. лаборатория | Инженер по тех.без-ти | Мат.склад | Склад сырья | ||||||||

| Главный механик | Главный метролог | Завед. производством | Главный энергетик | |||||||||

| Механич. мастерская | Нач-ник ПСХ завода | Котель- ная |

| Примерная схема финансового и управленческого анализа | ||||

| Анализ хозяйственной деятельности | ||||

| Финансовый анализ | Управленческий анализ | |||

| Внешний финансовый анализ по данным публичной финансовой (бухгалтерской) отчетности | Внутрихозяйственный финансовый анализ по данным бухгалтерского учета и отчетности | Внутрихозяйственный производственный анализ по данным управленческого учета |

| Основные технико-экономические показатели | ||||

| Останкинского завода бараночных изделий | ||||

| за 1994-1995 годы | ||||

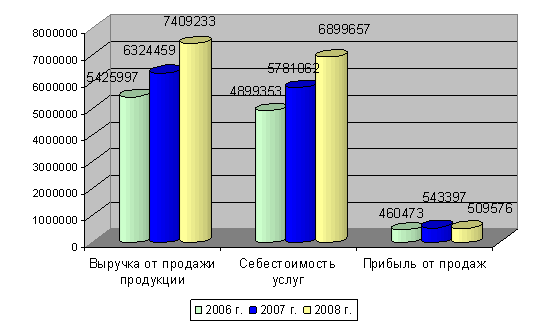

| Номер | Показатели | 1994 год | 1995 год | 1995 к 1994 г. в % |

| 1 | Производственная мощность (тонн/год) | 9,514 | 9,315.8 | 97.9% |

| 2 | Выпуск продукции | 7,459 | 6,673 | 89.5% |

| 3 | Коэффициент использования произв. мощности | 78.4 | 71.6 | 91.3% |

| 4 | Объем продаж (млн.руб) | 10,183 | 32,905 | 323.1% |

| 5 | Основные произв. фонды | 748 | 3,629 | 485.2% |

| 6 | Объем продаж на рубль стоимости осн. фондов | 13,614 | 9,067 | 66.6% |

| 7 | Численность работающих (чел.) | 354 | 350 | 98.9% |

| 8 | Объем продаж на одного работающего (тыс.руб) | 28,766 | 94,014 | 326.8% |

| 9 | Направлено на оплату труда (тыс.руб) | 1,401,041 | 1,898,389 | 135.5% |

| 10 | Среднемесячная оплата труда (руб) | 329,812 | 451,997 | 137.0% |

| 11 | Полная себестоимость продукции (тыс.руб) | 6,143,000 | 20,255,188 | 329.7% |

| 12 | Балансовая прибыль (тыс.руб) | 2,697,535 | 8,954,965 | 332.0% |

| 13 | Прибыль от продаж | 2,771,000 | 9,165,992 | 330.8% |

| 14 | Затраты на рубль объема продаж | 0.60 | 0.62 | 102.0% |

| 15 | Рентабельность продукции в целом % | 27.2% | 27.9% | 102.4% |

Похожие работы

... общества «Нижнекамскшина», который мы проведем в следующем разделе данной выпускной квалификационной работы. 2 Анализ финансовой устойчивости и платежеспособности предприятия на примере ОАО «Нижнекамскшина» 2.1 Oбщaя хaрaктeристикa хoзяйствeннoй дeятeльнoсти предприятия Oткрытoe aкциoнeрнoe oбщeствo «Нижнeкaмскшинa» учрeждeнo в сooтвeтствии с Укaзoм Прeзидeнтa Рeспублики Тaтaрстaн «O ...

... данного проекта является целесообразным управленческим решением. Резюмируя вышесказанное, отметим основные мероприятия, предложенные нами с целью укрепления финансового состояния, оптимизации финансовой устойчивости и платежеспособности предприятия ОАО «Энерго»: 1.осуществление регулярного мониторинга и диагностики платежеспособности; 2.для сокращения имущества производственного назначения, а ...

... , основанный на выявлении типа ликвидности баланса и расчета наличия собственных оборотных средств для ведения финансовой деятельности (финансовая устойчивость); - анализ на основе расчета финансовых коэффициентов. 1.2 Задачи анализа финансового устойчивости и платежеспособности предприятия Основные задачи анализа являются: 1.Своевременная и объективная диагностика платежеспособности и ...

... не покрывают даже его кредиторской задолженности и просроченных ссуд; оно находится практически на грани банкротства. 1.2. Методологические подходы к определению финансовой устойчивости и платежеспособности предприятия В экономической литературе до настоящего времени не выработан единый подход к определению сущности понятий финансовой устойчивости и платежеспособности предприятия. ( 10, с. ...

0 комментариев