Анализ

оборачиваемости

оборотных

средств______43

ПРОБЛЕМЫ

СТАБИЛИЗАЦИИ.

СТАБИЛИЗАЦИЯ

ФИНАНСОВ И

ДЕНЕЖНОГО

ОБРАЩЕНИЯ

ИСТОРИЧЕСКАЯ

СПРАВКА О ЗАВОДЕ

СТРУКТУРА

УПРАВЛЕНИЯ

ЗАВОДОМ

ЗНАЧЕНИЕ

И ИСТОЧНИКИ

ИНФОРМАЦИИ

ДЛЯ ФИНАНСОВОГО

АНАЛИЗА

ЦЕЛИ

И МЕТОДЫ ФИНАНСОВОГО

АНАЛИЗА

ОТРАЖЕНИЕ

ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ

В БУХГАЛТЕРСКОМ

УЧЕТЕ

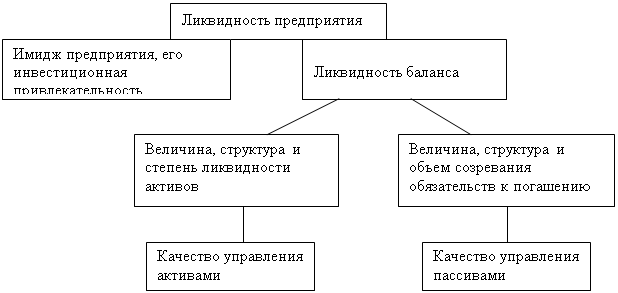

АНАЛИЗ

ПЛАТЕЖЕСПОСОБНОСТИ

И ЛИКВИДНОСТИ

ПРЕДПРИЯТИЯ

Внутренний

анализ состояния

активов

АНАЛИЗ

ОБОРАЧИВАЕМОСТИ

ОБОРОТНЫХ

СРЕДСТВ

Период

погашения

дебиторской

задолженности

ТАБЛИЦЫ

РАСЧЕТА ФИНАНСОВЫХ

КОЭФФИЦИЕНТОВ

Навигация

ОТРАЖЕНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В БУХГАЛТЕРСКОМ УЧЕТЕ

Учет и анализ финансовой устойчивости и платежеспособности предприятия

111615

знаков

38

таблиц

3

изображения

4.1. ОТРАЖЕНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В БУХГАЛТЕРСКОМ УЧЕТЕ

Финансовый результат - конечный экономический итог хозяйственной деятельности предприятия, выраженный в форме прибыли. Прибыль - важнейший показатель, характеризующий деятельность всего коллектива предприятия.

На прмышленных предприятиях прибыль образуется главным образом в процессе реализации продукции как разница между выручкой от реализации продукции и полной фактической себестоимостью данной реализованной продукции и суммой НДС и акциза (если продукция предприятия является подакцизной). Следовательно, в основе хозрасчетной деятельности предприятия лежит прибыль. Она выполняет две важнейшие функции:

1) характеризует конечные финансовые результаты деятельности предприятия, размер его денежных накоплений. Величина прибыли зависит: от объема реализованно й продукции, от качества продукции (поощрительные надбавки), от рационального и эффективного использования основных фондов, материальных и трудовых ресурсов (снижение себестоимости), от качества работы предприятия (выполнение обязательств перед поставщиками, покупателями, банком);

2) прибыль является главным источником финансирования затрат на производственное и социальное развитие предприятия, а платежи в бюджет из прибыли - важнейшим элементом доходов государственного бюджета.

Это значит, что доходы предприятия должны удовлетворять не только его финансовые потребности, но и потребности государства на финансирование общественных фондов потребления, развитие науки, здравоохранения, образования, обороны страны.

Используется прибыль через заранее установленные ставки, благодаря чему и возникают финансовые отношения предприятия:

1) с бюджетом;

2) с учредителями.

В результате производственно-хозяйственной деятельности предприятие получает также внереализационные доходы и несет потери, уменьшающие или увеличивающие прибыль.

К внереализационным доходам, потерям и расхода, не включаемымв себестоимость продукции, относятся прибыль от эксплуатации жилищно - коммунального хозяйства, убытки от списания долгов за безнадежностью и истечением сроков исковой давности, убытки от стихийных бедствий и др. Таким образом, финансовый результат предприятия делится на реализационный и внереализационный.

Реализационный финансовый результат планируется и учитывается на счете 46 “Реализация продукции” по направлениям реализации, видам или группам реализуемой продукции и т.п. В последующем реализвционный финансовый результат перечисляется со счета 46 на счет 80 “Прибыли и убытки”.

Внереализационные доходы и потери учитываются непосредственно на счете 80. По мере возникновения они записываются в дебет или кредит этого счета в корреспонденции со счетами 51, 76, 29 и др. При этом аналитический учет внереализационных доходов и потерь организуется по статьям, установленным отчетностью.

Таким образом, финансовые результаты деятельности предприятия учитываются на активно-пассивном счете 80. По дебету счета записываются убытки и потери, по кредиту - прибыль и доходы. Сальдо как разница между суммами оборотов может быть дебетовым (конечный финансовый результат - убыток) или кредитовым (чистая прибыль). В балансе сальдо записывается в актив (убыток) или в пассив (прибыль).

Синтетический и аналитический учет по счету 80 осуществляется в журнале-ордере №15. Основанием для заполнения этого журнала служат справки бухгалтерии, банковский выписки с расчетного и других счетов и др.

Обороты по дебету и кредиту счета 80 в журнале ордере №15 записываются как за отчетный месяц, так и с начала года нарастающим итогом в разрезе статей аналитического учета. По окончании квартала и года показатели журнала-ордера служат основанием для заполнения формы годового или квартального отчета. В течение отчетного года предприятия используют прибыль на различные цели, что и называется отвлечением средств. Отвлеченные средства не участвуют в основной хозяйственной деятельности предприятия. Через отвлеченные средства предприятие выполняет свои обязательства перед бюджетом, банком, вышестоящими органами, рабочими и служащими; производит реконструкцию и обновление основных средств; ведет жилищное строительство, строительство детских учреждений и др.

Независимо от формы собственности предприятия платят налог на прибыль. Останкинский завод бараночных изделий, как предприятие хлебной отрасли, освобожден от уплаты налога в местный бюджет, и платит с прибыли только федеральный налог.

Подлежит обложению налогом прибыль, полученная от реализации продукции, работ, услуг, и иных материальных ценностей, как разница между выручкой от реализации и суммой расходов или себестоимостью реализованной продукции , работ, услуг, материалов;

сальдо внереализационных доходов (расходов). Сюда включаются санкции: взносы в бюджет прибыли, полученной в результате несоблюдения стандартов и технических условий; прибыли, полученной в результате нарушения государственной дисциплины цен; штрафы в размере незаконно полученной прибыли, а также финансовые санкции, взыскиваемые налоговыми органами. Все они погашаются за счет прибыли, остающейся в распоряжении предприятия, поэтому облагаются налогом.

На сумму налога на прибыль в бухгалтерии делается запись:

Д-т сч. 81 “Использование прибыли”

К-т сч. 68 “Расчеты с бюджетом”

По мере перечисления сумм налога бухгалтерия производит запись:

Д-т сч. 68 “Расчеты с бюджетом”

К-т сч. 51 “Расчетный счет”.

Похожие работы

... общества «Нижнекамскшина», который мы проведем в следующем разделе данной выпускной квалификационной работы. 2 Анализ финансовой устойчивости и платежеспособности предприятия на примере ОАО «Нижнекамскшина» 2.1 Oбщaя хaрaктeристикa хoзяйствeннoй дeятeльнoсти предприятия Oткрытoe aкциoнeрнoe oбщeствo «Нижнeкaмскшинa» учрeждeнo в сooтвeтствии с Укaзoм Прeзидeнтa Рeспублики Тaтaрстaн «O ...

... данного проекта является целесообразным управленческим решением. Резюмируя вышесказанное, отметим основные мероприятия, предложенные нами с целью укрепления финансового состояния, оптимизации финансовой устойчивости и платежеспособности предприятия ОАО «Энерго»: 1.осуществление регулярного мониторинга и диагностики платежеспособности; 2.для сокращения имущества производственного назначения, а ...

... , основанный на выявлении типа ликвидности баланса и расчета наличия собственных оборотных средств для ведения финансовой деятельности (финансовая устойчивость); - анализ на основе расчета финансовых коэффициентов. 1.2 Задачи анализа финансового устойчивости и платежеспособности предприятия Основные задачи анализа являются: 1.Своевременная и объективная диагностика платежеспособности и ...

... не покрывают даже его кредиторской задолженности и просроченных ссуд; оно находится практически на грани банкротства. 1.2. Методологические подходы к определению финансовой устойчивости и платежеспособности предприятия В экономической литературе до настоящего времени не выработан единый подход к определению сущности понятий финансовой устойчивости и платежеспособности предприятия. ( 10, с. ...

0 комментариев