Навигация

Проблемы европейской валютной интеграции

66650

знаков

3

таблицы

1

изображение

Балтийская Государственная Академия Рыбопромыслового Флота

кафедра экономической теории

на тему

«Проблемы европейской валютной интеграции»

Выполнил: студент группы К-21

Ефимов А. Е.

Научный руководитель: к.э.н.

Соловьев А. А.

Калининград

2001

Содержание

1. Введение

2. Из истории валютной интеграции в Европе

3. План перехода к единой валюте

4. Этапы ввода Евро в обращение: проблемы и решения

5. Причины европейской валютной интеграции

6. Практическая подготовка к введению Евро

7. Евро и Россия

8. Заключение

9. Список литературы

10. Приложения

Введение

Сообщения о постоянном снижении курса единой европейской валюты стали лейтмотивом лент финансовых новостей в последнее время. C тех пор как в условиях торжеств и предшествующей массированной PR-компании было объявлено о введении новой единой европейской валюты, прошло без малого два года. За это время курс евро снизился на 27%. Только за период с начала 2000 г. по начало третьей декады сентября падение курса евро уже составило 15%. И сейчас все более отчетливо звучат пессимистические прогнозы относительно дальнейшей конъюнктуры.

В конце 1998 г. перед началом "новой экономической эры" мнения экспертов были диаметрально противоположны, но многие были уверены в безусловном успехе евро. Экономисты выстраивали целые системы доказательств жизненной необходимости введения новой валюты, оперируя такими аргументами, как снижение торговых и банковских издержек, удешевление кредитных ресурсов для стран зоны евро, снижение валютных рисков, формирование единого европейского рынка капитала, укрепление бюджетной дисциплины, повышение интенсивности инвестиционных процессов и др. Одним из основных доказательств устойчивости и силы новой валюты выступал факт асимметрии пропорций макроэкономических показателей США и доли, которую занимает доллар в мировой финансовой системе. Полагалось, что соответствие стран - участниц зоны евро ряду критериев (дефицит бюджета, государственный долг, уровень инфляции, колебания валютных курсов, уровень процентных ставок по долгосрочным кредитам) является достаточным условием их экономической однородности. Задолго до свершившегося факта многие скрупулезно высчитывали, какой эффект получат страны, ориентированные на использование в своих расчетах доллара США, какие объемы активов инвестиционных компаний и банков будут переведены в евро и как благоприятно это отразится на структуре фондового рынка. Российские банки начиная с конца 1998 г. спешили сообщить о своей готовности работать с евро.

Несмотря на оптимистичные ожидания, реалии оказались другими - новая валюта не вызвала доверия у финансистов. К началу третьей декады сентября курс евро по отношению к американской валюте был ниже отметки 0,85 доллара за евро.

Прежде чем пытаться определить фундаментальные предпосылки сложившейся ситуации, обратимся к истории - ведь идея валютного объединения насчитывает не менее 100 лет.

Из истории валютной интеграции в Европе

Попытки создания валютных союзов между различными европейскими государствами неоднократно предпринимались в XIX- начале XX вв. В то время денежные системы и международные финансовые отношения были основаны на золоте и серебре. Проблемы с инфляцией возникали только при открытии новых крупных месторождений этих драгоценных металлов. Денежная политика и центральные банки еще находились в процессе становления и мало сопоставимы с современными. Тем не менее прошлый опыт представляет определенный интерес и сегодня.

Первым валютным союзом в Европе был Австро-германский валютный союз (1857- 1866 гг.). В 1857 г. Австрия заключила договор с членами Германского таможенного союза, по которому три различные валюты были связаны вместе условленным постоянным обменным курсом и общей единицей учета. Однако выпуск единых денег вместо национальных валют не предполагался. Не было наднационального органа или метода выработки соглашений для урегулирования спорных вопросов в случаях, когда одна из сторон не выполняла взятых на себя обязательств. При отсутствии реальной интеграции банковской и денежной систем союз оставался формальным обязательством поддерживать условленные обменные курсы. В 1866 г. политический конфликт между Австрией и Пруссией перерос в войну и союз распался.

По инициативе Франции в 1865 г. был создан Латинский валютный союз (1865- 1878 гг.), в который вошли Франция, Бельгия, Италия и Швейцария. Франция играла в нем доминирующую роль. Три остальные страны ко времени создания союза приняли французский биметаллический стандарт с фиксированным соотношением между серебром и золотом, и база для валютной кооперации уже существовала. Целью договора было достижение единообразия чеканки монет, которые должны были взаимно приниматься национальными казначействами как законное платежное средство. Эмиссия ограничивалась в соответствии с формулой, основанной на относительном размере населения каждой страны.

Союз не мог быть успешным, так как не были учтены расширяющееся использование банкнот, о которых в договоре не упоминалось, а также временное падение стоимости серебра по отношению к золоту. В 1878 г. союз согласился приостановить чеканку серебряных монет,

что фактически означало его конец, хотя формально он пережил первую мировую войну.

Скандинавский валютный союз (1875- 1917 гг.) образовался в результате заключения соглашения между Данией, Норвегией и Швецией о выпуске одинаковых монет. Конвенция не содержала положений, касающихся обращения банкнот, хотя последние уже широко использовались в этих странах. Тем не менее их центральные банки вскоре начала принимать банкноты друг друга и пересылать их для кредитования текущего баланса, поддерживаемого каждым банком. Экономя на операциях с золотом и создав эффективный международный клиринговый механизм, союз успешно просуществовал до первой мировой войны.

Первая мировая война расстроила экономическую и финансовую системы скандинавских стран. Несоответствие структур цен в этих странах и значительный приток золота привели к разрушительным последствиям для относительных обменных стоимостей их валют. В 1917 г. страны перешли к использованию во взаимных операциях исключительно золота, что привело к краху союза.

Бельгийско- люксембургский экономический союз был учрежден в 1921 г. Люксембургский франк был привязан к бельгийскому в отношении один к одному. Во время второй мировой войны оккупированный Люксембург стал частью немецкой валютной зоны, но пересмотренный в 1944 г. договор вновь подтвердил равную стоимость бельгийского и люксембургского франков. В 1981 г. более детализированное соглашение определило структуру дальнейшего валютного сотрудничества в рамках данной валютной ассоциации. Бельгийские банкноты и монеты являются законным средством платежа в Люксембурге, тогда как люксембургские банкноты и монеты не служат законным средством платежа в Бельгии, но могут быть обменяны без потерь на бельгийские. Внешняя стоимость ко всем остальным валютам у них одинаковая. Курсовая политика по отношению к валютам третьих стран проводится на основе взаимного соглашения. Несмотря на то, что экономические показатели свидетельствуют о различиях между этими странами, валютный союз действует уже в течение 70 лет.

С 13 марта 1979 года начала функционировать Европейская Валютная Система в составе 8 стран: Германия, Франция, Бенилюкс, Италия, Ирландия, Дания.

Механизм ЕВС образовывали три элемента: европейская валютная единица - ЭКЮ; режим совместного колебания валютных курсов - “суперзмея”, Европейский фонд валютного сотрудничества.

ЭКЮ - составная валюта, ее поддерживала корзина национальных валют стран Сообщества, причем доля каждого участника зависила от веса страны в совокупном валовом продукте и взаимной торговле. Квоты распределялись следующим образом:

· 32,7 % Немецкая марка

· 20,8 % Французский франк

· 11,2 % Английский фунт

· 10,2 % Голландский гульден

· 7,2 % Итальянская лира

· 8,7 % Бельгийский и люксембурский франк

· 4,2 % Испанская песета

· 2,7 % Датская крона

· 1,1 % Ирландский фунт

· 0,7 % Португальское эскудо

· 0,5 % Греческая драхма

Действующий механизм обменных курсов стран ЕС ограничивал изменения валют в пределах 2,25 процента одна относительно другой и в диапазоне не более 15 процентов.

В решении о создании ЕВС предусматривалось, что ЭКЮ станет:

1. основой для расчетов в рамках механизма, определяющего валютные курсы;

2. основой для определения показателя отклонений курса какой-либо из денежных единиц, входящих в эту систему от среднего показателя по странам-членам ЕЭС;

3. средством осуществления валютных интервенций, заключения сделок и предоставления кредитов;

4. средством расчетов между центральными банками стран-членов, а также между валютными органами ЕЭС;

5. реальным резервным активом.

План перехода к единой валюте

Новый этап в развитии западноевропейской интеграции - программа создания валютного и экономического союза, разработанная комитетом Ж. Делора в апреле 1989 года.

План “Делора” предусматривал создание общего рынка, поощрение конкуренции в ЕС, координацию экономической, бюджетной, налоговой политики в целях сдерживания инфляции, стабилизации цен и экономического роста, ограничения дефицита госбюджета и совершенствования методов покрытия.

На основе “плана Делора” к декабрю 1991 года был выработан Маастрихтский договор о Европейском союзе, предусматривающий поэтапное формирование валютно-экономического союза.

Первый этап фактически начался в июле 1990 года одновременно с полной отменой валютных ограничений по движению капиталов в ЕС. Основное внимание уделено сближению уровней экономического развития, снижению темпов инфляции и сокращению бюджетного дефицита.

Второй начался с января 1994 года созданием Европейского валютного института во Франкфурте-на-Майне ( Центрального Банка Сообщества ) в составе управляющих центральными банками стран-членов.

Определяющим стал 1995 год, когда стали вырисовываться четкие перспективы будущей валюты. В декабре на заседании Европейского Совета в Мадриде было принято решение о введении с 1 января 1999 года единой валюты, а также решен вопрос относительно ее названия. Главы государств и правительств достигли политического компромисса, назвав единую валюту «евро». По мнению всех 15 стран ЕС, оно отражает историческую и культурную общность региона и в то же время является достаточно нейтральным, не вызывая никаких национальных ассоциаций. Против сохранения названия экю решительно выступала Германия, утверждая, что за ним в общественном сознании будет тянуться шлейф прошлых неудач европейской валютной интеграции, валютных кризисов и инфляции. Существовала и другая веская причина: аббревиатура совпадала с названием старинной французской монеты, чеканившейся в золотом и серебряном исполнении с XIII до первой трети XIX в. и имевшей широкое хождение в Западной Европе. Евромарка также не подошла, так как Французы увидели в этом названии «что- то слишком германское».

Для наличного обращения решено выпускать семь банкнот достоинством в 5, 10, 20, 50, 100, 200, 500 евро, а также восемь монет достоинством в 1/100, 2/100, 5/100, 1/10, 2/10, 5/10, 1 и 2 евро. Долгое время в ЕС шли дискуссии о виде будущих европейских денег. Были предложения поместить на банкнотах изображение «отцов» Европы и выделить на них участки для национальных символов. Однако и то, и другое могло бы закрепить доминирующее положение крупных стран, а также задеть национальные чувства малых народов и даже навеять воспоминания о столь многочисленных в европейской истории войнах.

В конце 1996 г. Европейский валютный институт одобрил вариант художественного исполнения банкнот евро, основанный на архитектурных стилях Западной Европы. На банкнотах будут изображены не конкретные архитектурные памятники или сооружения, а их собирательные образы и детали, характерные для европейских архитектурных стилей различных эпох - от древних до современности. Помимо этого, бумажные знаки будут иметь надпись «евро» латинскими и греческими буквами, изображение флага ЕС, реквизиты эмитента и подпись президента ЕЦБ. Они также будут снабжены соответствующей системой защиты от подделки.

Было решено вводить валюту только в тех странах ЕС, которые будут удовлетворять следующим требованиям:

1. Уровень инфляции не превышает более чем на 1,5 % средний уровень в трех странах-членах ЕЭС с наиболее низким уровнем инфляции.

2. Государственная задолженность не должна составлять более 60 % от ВВП.

3. Государственный дефицит не должен составлять более 3 % от ВВП.

4. На протяжении по меньшей мере двух лет должны соблюдаться пределы колебаний валютного курса, предусмотренные механизмом обменных курсов, без девальвации по отношению к валюте других стран-членов ЕЭС.

5. Долгосрочные процентные ставки не должны превышать более чем на 2 % средний показатель для трех стран с наиболее низким уровнем инфляции.

Условия действительно жесткие, но без их выполнения переходить на единую валюту бесполезно, ибо начнется перекачка национального богатства из более развитых стран в менее процветающие, за чем последует обесценивание, а в перспективе - угроза полного краха как собственно валюты, так и экономической системы союза в целом.

|

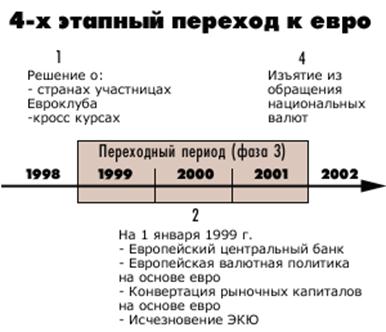

Этапы ввода Евро в обращение: проблемы и решения

Процедура ввода евро в обращение разделена на три (четыре) этапа. На первом этапе, который начался 1 января 1999 года, евро будет использоваться в безналичных расчетах наравне с национальными валютами стран-участниц ЭВС, конечно при условии, что страны будут соответствовать "критерию слияния", включающему ряд экономических показателей, о которых было сказано выше.

Код валюты (по стандартам ISO) - EUR

| 1 EURO = 100 EURO cent. |

На первой стадии основные финансовые системы должны быть снабжены функцией двойного пересчета. Это означает, что любая сумма вводится и обрабатывается одновременно в двух единицах: евро и национальной валюте. Данный этап представляется многим обманчиво легким.

На практике все выглядит несколько иначе, чем в теории. Переход на евро - удовольствие не из дешёвых. Аналитики корпорации Gartner Group полагают, что предприятиям предстоит выложить от 150 до 400 млрд. долл. (по расчетам специалистов IBM - 175 млрд. долл.).

Но и это еще не все. Нет точных правил пересчета. Как поступить, например, с округлением в случае с лирой и испанской песетой? Цифры здесь в несколько раз больше, чем при подсчете в немецких марках или голландских гульденах. Экономический и Валютный союз требует проводить все подсчеты с точностью до шестого знака после запятой, однако это может привести к весьма забавным ошибкам после округления.

Даже когда все необходимые мероприятия останутся позади, разрекламированные преимущества единой валюты (в частности, возможность путешествовать, не меняя деньги и не оплачивая каждый раз банковский комиссионный сбор) будут восприниматься жителями континента с определенной долей скептицизма. Каждый кассовый аппарат и торговый автомат придется перенастраивать под новые банкноты и монеты. Это достаточно обременительно, поэтому Экономический и Валютный союз принял решение: с 1 января 1999 года все обязаны выставлять цену на предлагаемые товары и услуги одновременно в евро и местной валюте.

При этом, в межбанковских расчетах и на фондовом рынке национальные валюты полностью прекратят хождение и будут заменены евро. Курс каждой валюты рассчитан на основе достаточно сложной формулы, учитывающей отдельные экономические показатели страны, курс ее валюты по отношению к экю, кросс-курсы валют стран ЭВС и т.д. Предварительные курсы были объявлены в начале 1998 года, а окончательные стали известны 1 января 1999 года. После объявления окончательных курсов они останутся неизменными до 1 июля 2002 года, когда национальные валюты прекратят хождение. Так как курс был зафиксирован раз и навсегда, то по сути дела, с 1999 года национальные валюты стали одной из форм евро, только с другим названием. Министры финансов стран Европейского Союза объявили следующие курсы курсы конвертации валют 11 стран в новую общую валюту - евро.

| Немецкая марка | 1.95583 |

| Французский франк | 6.55957 |

| Финская марка | 5.94573 |

| Голландский гульден | 2.20З71 |

| Австрийский шиллинг | 13.7603 |

| Итальянская лира | 1936.21 |

| Испанская песета | 166.386 |

| Португальский эскудо | 200.482 |

| Ирландский фунт | 0.787564 |

| Бельгийский/Люксембургский франк | 40.3399 |

Второй этап - ввод евро в наличное обращение и его параллельное хождение с национальными валютами продлится с 1 января по 30 июня 2002 года. Для того чтобы успешно подготовится к этому этапу, уже началось изготовление банкнот и монет. В связи с этим интересно отметить, что в отличии от банкнот, монеты будут иметь "страновые отличия". В то время, как дизайн лицевой стороны всех монет (аверса) будет одинаков, внешний вид обратной стороны (реверса) будет зависеть от того, в какой стране отчеканена эта монета. Однако, кроме внешнего вида, евро отчеканенное, например, в Германии ничем не будет отличаться от евро отчеканенного в других странах ЭВС.

И, наконец, 1 июля 2002 года, прекратятся все расчеты в национальных валютах стран-участниц ЭВС. Евро останется единственным законным платежным средством на территории европейского Экономического и валютного союза. Эксперты Европейского Союза считают вполне реальным переход на наличные расчеты в единой европейской валюте реальным уже в 2000 или 2001 году, а не в 2002 году, как запланировано. Обосновывая свое мнение, они ссылаются на то, что введение безналичных расчетов в евро с 1 января 1999 года прошло весьма удачно. Эксперты также указывают, что за скорейшее введение наличных расчетов в евро выступает ряд ведущих европейских политиков.

Причины европейской валютной интеграции

Этот механизм давно запущен и с каждым днем набирает обороты. И все-таки хочется понять, ради чего затевается столь амбициозная программа, почему именно сейчас европейские страны вдруг решили променять дорогие им марки, франки и шиллинги с портретами великих людей отечества на общие для всех евро с безликими мостами и арками.

Первое объяснение, которое приводится чаще других и лежит на поверхности, выглядит так. Существование в Европе большого числа независимых государств с собственной валютой обходится слишком дорого. В первую очередь это касается издержек по конвертации. Еще в ХIV веке купцы Северной Германии убедились, как накладно вести торговлю с многочисленными соседями – крохотными княжествами, герцогствами и королевствами. Из-за бесконечных обменов одних денег на другие часть выручки неминуемо оседала в сундуках у менял. Тогда практичные немцы заключили между собой валютный союз и начали чеканить монеты единого образца. По существу данная проблема не решена до сих пор.

После того, как бумажные деньги перестали размениваться на золото и в 1971 г. рухнул золото-долларовый стандарт, к старым неприятностям добавилась еще одна, теперь гораздо более существенная. Если в Соединенных Штатах или Японии экономические агенты страдают и, соответственно, страхуются от колебаний курса одной валюты, то в Европе – сразу от нескольких. При этом страны ЕС активно вовлечены в мировую торговлю (например, в ФРГ и Франции доля экспорта в ВВП составляет около 20%, в Нидерландах - 47%, по сравнению с 8–9% в США и Японии), поэтому и масштаб потерь у них достаточно велик. Сейчас из-за циркуляции множества различных валют страны Евросоюза ежегодно теряют 20–25 млрд. ЭКЮ: сюда входят расходы по страхованию, обменным операциям, а также ведению бухгалтерского учета и коммерческой документации в разных денежных знаках.

Вторая причина – совсем прозаичная, но она-то и является главной. Проводимая странами ЕС экономическая политика больше не соответствует задачам, стоящим перед обществом. Если Западная Европа в ближайшее время не изменит методов управления хозяйством, то она сама лишит себя шансов выдержать мировую конкурентную гонку. По темпам экономического роста ЕС уже в течение многих лет с трудом поспевает за своими ближайшими соперниками. В 1996 г. ВВП государств Евросоюза увеличился на 1,6% по сравнению с 2,4% в США, 3,8% в Японии и 7,5% в странах Юго-Восточной Азии.

Однако наблюдаемое на данном замедление прогнозируемых темпов роста экономики США на может положительно сказать на дальнейшей судьбе Евро.

На конкурентоспособность европейских товаров отрицательно влияет необоснованно щедрая система социальных льгот. Из-за больших косвенных налогов и отчислений в социальные фонды уровень налогообложения ЕС примерно на треть больше, чем в США или Японии. Во многих странах Евросоюза стоимость рабочей силы в промышленности выше, чем в Соединенных Штатах, хотя производительность труда составляет только 80% от американской.

Европейская система социального обеспечения складывалась в 50-60-е гг., когда число нуждающихся в государственной поддержке было относительно невелико. Теперь под эту категорию подпадает чуть ли не каждый четвертый. На людей старше 65 лет приходится 15% всех граждан Европейского Союза и еще 5% – на безработных. В то же время средний размер пенсии по старости составляет более 60%, а пособия по безработице – более 40% среднестатистического ВВП на душу населения. Сейчас на выплату пенсий тратится 16–20% всех государственных расходов. Немудрено, что национальные бюджеты просто не выдерживают увеличивающейся с каждым годом нагрузки.

У всех участников ЕС, кроме Люксембурга, государственный долг превышает половину годового ВВП, а в Бельгии, Греции и Италии он достигает 110–130% ВВП.

Крупная государственная задолженность «оттягивает» средства из реального сектора и подталкивает вверх процентные ставки. Это, в свою очередь, сдерживает инвестиционную активность и, следовательно, препятствует решению социальных проблем. Чтобы вырваться из замкнутого круга, западноевропейским странам не остается ничего другого, как «затянуть пояса». И сделать это придется вне зависимости от того, будет ли создан валютный союз или нет. В противном случае ЕС не только потеряет свои позиции в международном разделении труда, но и столкнется с бесконтрольным нарастанием социальной напряженности.

Если страны ЕС проведут все-таки необходимые экономические реформы не по отдельности, а вместе, и евро состоится, то это принесет им неизмеримо больше выгоды, чем в случае разрозненных действий. И это третий существенный аргумент в пользу валютного союза. Появление единой европейской валюты позволит превратить территорию ЕС в действительно однородное экономическое пространство, где операторы из разных стран будут иметь равные условия для деятельности. Уже сейчас внутри ЕС практически отменены все барьеры на пути движения товаров, капиталов и рабочей силы, значительно либерализован рынок услуг. Пока Европа не преодолеет экономическую раздробленность, она не сможет на равных конкурировать с США и Японией.

Идея Евро берет свое начало в середине сороковых годов и принадлежит поколению юношей и девушек, достигших совершеннолетия вскоре по окончании Второй Мировой войны. Идея обманчиво проста: если между странами Европы будут созданы крепкие коммерческие, политические и социальные взаимосвязи, новый военный конфликт на континенте станет невозможен.

Создание вслед за объединением Германии и окончанием действия Варшавского договора единой европейской валюты на первый взгляд представляется очевидным шагом. Действительно, почему бы и нет? Если европейцы хотят забыть о старых распрях, то какие могут быть денежные разногласия между новыми друзьями? Однако когда речь заходит о финансовых проблемах, никто не хочет оказаться в роли проигравшего.

Мнения политикой и экономистов:

"Тенденция, которую я наблюдаю в Европе, на редкость парадоксальна, - отметил Билл Зейц, президент нью-йоркской консалтинговой компании Beyond The Millenium Solution и бывший заместитель начальника информационного отдела компании American Cyanimid. - Англичанам, которые по иронии судьбы не принимают участие в первом раунде, я бы присудил первое место по глубине анализа проблемы и наработанным решениям. Все остальные плетутся в хвосте".

С данным утверждением в той или иной степени готово согласиться большинство наблюдателей.

Подобная неопределенность не могла не сказаться и на характере подготовки компаний к евро, которая, надо признать, происходит довольно неорганизованно. Неудивительно, что представители крупнейшей французской компании LVMH, выпускающей шампанские вина Louis Vuitton, Moet-Chandon и бренди Hennesy, отказались сообщить подробности планов перехода на евро, сославшись на то, что это может сказаться на стоимости ее акций. Продукция этой фирмы, специализирующейся на производстве предметов роскоши, традиционно продается в беспошлинных магазинах разных стран мира, поэтому опыт работы с множеством различных валют у ее сотрудников имеется.

Однако пока желающих похвастаться своими достижениями что-то не видно. "Мы все делаем с небольшим опережением графика", - заявил директор по информационным технологиям Louis Vuitton Жан-Франсуа Мартен. От дальнейших комментариев он отказался.

К счастью, хранят молчание отнюдь не все: маленькие немецкие рестораны и бистро уже выдают чеки одновременно в марках и евро.

Иан Тейлор, член палаты общин парламента, в период правления Джона Мейджора возглавлявший компанию Exchequer, считает, что введение евро неизбежно, но чревато непредсказуемыми экономическими последствиями.

Тейлор, как и Зейц, считает Великобританию лидером в "гонке за евро". Примером, с его точки зрения, могут служить подготовительные мероприятия в Лондоне. Поскольку Соединенное королевство не принимает участие в первом этапе, англичане вправе рассматривать евро просто как еще одну иностранную валюту.

Герд Круз, вице-президент и директор проектов 2000 и евро, выделил две проблемы, связанные с единой валютой; "Мы считаем, что частный сектор подготовлен к евро значительно лучше. Государственный же, увы, отстает". Отстающий государственный сектор в Европе, где практически все правительственные учреждения оказывают существенное влияние на жизнь граждан - серьезная проблема, которая, в принципе, может встать достаточно остро во всех 11 странах.

Каковы бы ни были краткосрочные прогнозы, перспективы евро продолжают оцениваться достаточно оптимистично. Как раз в разгар дебатов о причинах ослабления общей валюты премьер-министр Великобритании Тони Блэр лично представил в парламенте доклад о мероприятиях по подготовке к операциям с евро. В сущности, он лишь подтвердил, что выступает за присоединение Британии к евро, если новая валюта докажет свою успешность и будет соответствовать пяти экономическим критериям, которые были сформулированы министром финансов Гордоном Брауном с той же трибуны еще более года назад. Эти критерии включают в себя: устойчивое сближение экономических циклов в Британии и Еврозоне; отсутствие угрозы финансовым интересам Сити; способность стимулировать приток иностранных инвестиций; отсутствие угрозы сокращения числа рабочих мест; достаточная гибкость британской экономики, чтобы адаптироваться к экономическим шокам после присоединения к евро. Несмотря на то, что в докладе не содержалось ничего принципиально нового, все комментаторы расценили личное участие премьер-министра в его представлении как признак усиления кампании за вхождение Великобритании в ЭВС. Улучшение перспектив дальнейшего расширения валютного союза, безусловно, окажет положительное влияние на имидж евро в глазах инвесторов. Но только время покажет насколько положительно воздействует евро на экономику участников ЕС, ведь по самым оптимистическим прогнозам экономический эффект наступит только через 5-10 лет. Поживем - увидим.

Практическая подготовка к введению евро

Для того, чтобы планы введения единой валюты осуществились, финансовым институтам, государственным учреждениям, предприятиям и населению было необходимо заранее подготовиться к предстоящим переменам. В апреле 1996 г. Комиссия обнародовала план подготовки общественности к введению единой валюты. В соответствии с этим планом основные усилия Комиссии были направлены на работу с банковскими учреждениями, поскольку сначала единая валюта будет введена для безналичных расчетов, а массовая кампания для населения начнется ближе к 2002 г. На реализацию данных мероприятий в 1996 г. было выделено 19 млн. экю.

Однако ассигнуемых из бюджета ЕС средств может не хватить для осуществления столь масштабной задачи. По некоторым оценкам, до 40% населения будет в силу разных причин иметь сложности с получением информации о новой валюте и ее применением. Речь идет о таких категориях, как инвалиды, лица пожилого возраста, неработающие женщины, жители удаленных районов и мелких населенных пунктов и т.п. Поэтому в 1997 г. Комиссия решила всесторонне поддерживать информационные кампании, проводимые национальными органами власти, финансовыми институтами и потребительскими ассоциациями. Она уже подписала соглашение об обмене информацией с Германией, Ирландией, Испанией, Францией, Италией, Бельгией и Люксембургом.

К примеру, 29 августа в Венеции на суд публики был представлен проект передвижных музеев единой европейской валюты, в экспозиции которых представлена вся история создания евро. Цель мероприятия в том, чтобы познакомить европейцев поближе с этой денежной единицей путем создания семи мобильных музеев. В проекте, кроме Венеции, участвуют Афины, Рим, Лечче, Локри и Севилья. Музеи планируется размещать в местах, особенно любимых молодежью.

В ряде стран в школьные программы будут включены специальные курсы, посвященные единой европейской валюте. Лишь в одной из 15 стран ЕС- Великобритании - правительство отказывается проводить подобные мероприятия.

Введение единой валюты потребует и других, весьма ощутимых затрат. Основную их тяжесть примут на себя банковские учреждения стран валютного союза. Им предстоит модифицировать компьютерные системы обработки данных и обслуживания клиентов, провести профессиональную переподготовку служащих, а к 2002 г. полностью заменить автоматы для выдачи наличных денег и проверки купюр. Им также придется какое- то время вести параллельные расчеты в двух валютах. По оценкам Банковской Федерации ЕС, на эти и другие подготовительные мероприятия в течение 1999- 2002 гг. должно быть затрачено 10- 12 млрд. экю, что равно примерно 2% годового объема банковских операций. Согласно подсчетам, процесс адаптации займет от трех месяцев у небольших торговых фирм до трех лет у крупных производственных компаний и повлечет дополнительные расходы от 100 тыс. до 3 млн. экю. Обязательная двойная индексация цен может обойтись предприятиям розничной торговли в 25 млрд. экю.

Евро и Россия

В связи с вышеизложенным, актуален анализ последствий нового витка европейской интеграции для третьих стран, в частности, для России. На страны ЕС в 1997г., по данным Государственного таможенного комитета, приходилось около 33% российского экспорта и 37% российского импорта, доля стран ЕС во внешнеторговом обороте нашей страны составляла 34,5% то есть для России экономические связи с ЕС являются приоритетными.

Российские экспортеры и импортеры выиграют от перехода на евро уже вследствие того, что осуществление расчетов будет производиться на базе одной валюты. Эти преимущества особенно очевидны при реализации европейскими консорциумами крупных проектов в России. В результате того, что комплектующие будут поступать из разных стран ЕС, но из одного валютного пространства, упроститься калькуляция сделок, что позволит несколько удешевить поставки. Кроме того, предсказываемое после введения евро обострение конкуренции между европейскими производителями товаров и услуг может привести к снижению цен на импорт из ЕС.

Большое значение имеет проблема формирования валютных резервов Банка России в евро. В первую очередь это касается части валютных резервов, выраженной в немецких марках. Так как они автоматически превратятся в резервы, выраженные в евро.

Диверсификация валютных резервов и снижение зависимости от валюты США, несомненно,- положительные явления.

Практические проблемы для российской банковской системы, возникающие в связи с переходом к единой европейской валюте, сводятся к решению операционных вопросов ведения корреспондентских счетов в евро. В этом смысле введение единой европейской валюты ничем не отличается от введения новых национальных валют- процесса, который мы недавно пережили.

В целом появление единой европейской валюты, несомненно, отвечает финансовым интересам России. Стабильная евро оказала бы благоприятное влияние на ее финансы, позволила бы совмещать использование евро в качестве резервной и инвестиционной валюты, преодолеть долларовую монополию в международных расчетах.

Существует, однако, и обратная сторона медали: возможно, россияне начнут массовый «сброс» европейских денег, чтобы в один прекрасный день не остаться на руках с ничего не стоящими бумажками. Сколько таких денег осело на территории России - неизвестно. Такой вариант вряд ли будет способствовать быстрому признанию евро Россией.

Введение евро повлечет определенные последствия для России. В 1996 г. на долю ЕС приходилось 32% отечественной внешней торговли, в западноевропейских валютах (в основном в DM) номинировано 40% внешнего государственного долга России и 25% официальных резервов ЦБ. Поэтому для правительства и госструктур было бы необоснованно игнорировать предстоящие в ЕС перемены. Также неуместно начинать массированную кампанию по подготовке к евро, наподобие тех, которые ведутся в странах Евросоюза, поскольку до 80% внешнеторговых контрактов России и 90% активов коммерческих банков в иностранных валютах приходятся на доллары США, да и нет абсолютных гарантий, что старт евро пройдет успешно.

В нынешней ситуации наиболее адекватным является вариант умеренной подготовки, предполагающий выделение круга особо актуальных и неотложных вопросов. Концентрация усилий на избранных направлениях позволила бы своевременно учесть интересы России, ее юридических и физических лиц и не упустить существующих возможностей влиять на развитие ситуации. Основная часть стратегических и оперативных решений, которые предстоит принимать госструктурам России в отношении евро, требует проведения серьезных аналитических разработок с учетом разных сценариев развития событий:

- успешного старта евро и быстрого роста объема международных операций в евро;

- постепенного, эволюционного внедрения евро в систему международных отношений и относительной слабости, особенно на первых порах, единой европейской валюты по сравнению с долларом США;

- резких колебаний курса евро по отношению к доллару и большой неустойчивости международных валютных рынков после 1999 г.

Тематика исследований зависит от конкретных потребностей того или иного ведомства. Наиболее важными в ближайшее время будут проблемы, связанные с пересчетом (реденоминацией) внешнего госдолга России, юридическими и техническими аспектами циркуляции евро на территории РФ, формированием курса рубля по отношению к евро.

Из $120-140 млрд. внешнего государственного долга России $50 млрд. номинировано в немецких марках. В течение 1997 и 1998 гг. Россия выпустила два семилетних транша евробондов (второй и четвертый) на общую сумму 3,25 млрд. DM. Основная часть долгов в DM и других западноевропейских валютах будет возвращаться после 2002 г., когда эти валюты перестанут существовать. Так или иначе перед Россией встанет вопрос о реденоминации значительной части внешнего госдолга.

В силу международного принципа lex monetae (согласно которому реденоминацию проводит страна, чья валюта использована при эмиссии обязательств) Россия не может самостоятельно решать вопросы пересчета долга и должна согласовывать их с Евросоюзом в целом или с отдельными его странами. Задача состоит в том, чтобы обеспечить возврат долга на условиях не хуже тех, на которых производились бы выплаты в национальных валютах.

Евро потребуется для операций с государственными ценными бумагами стран Валютного союза, поскольку подавляющая их часть сразу же будет пересчитана в единую валюту. Российским предприятиям с участием западноевропейских ТНК предстоит вести в евро учет и отчетность, так как большинство крупных корпораций перешли на расчеты в евро с начала 1999 г. Использование евро может быть выгодно российским компаниям, имеющим широкие связи в Европе (внешнеторговые организации, турагентства, транспортные компании), так как расчеты в одной валюте позволят экономить на конвертации и увеличить скорость оборота.

Вместе с тем внешние аспекты функционирования евро разработаны сравнительно слабо. Принимаемые в ЕС правила в отношении юридического статуса евро не могут иметь экстерриториальной силы (тем более, что право ЕС не является ни национальным, ни международным), а в мире не существует прецедентов перехода нескольких стран на единую валюту и соответствующих общепризнанных норм и традиций. По мнению большинства юристов, введение евро не позволит сторонам прерывать контракты, используя оговорку force majeure. Это означает, что, если вследствие перехода на евро условия контракта станут для российской стороны менее выгодными, она будет обязана их выполнить.

Российские государственные и частные предприятия и банки могут столкнуться с многочисленными трудностями, если не будут иметь четкого представления о процедурах ведения операций в евро, пересчета обязательств, начисления процентов и т.п. Поскольку права и привилегии, предусмотренные для участников Валютного союза, не распространяются на третьи страны, не исключены случаи, когда российские юридические и физические лица окажутся в неравном положении по отношению к их западноевропейским партнерам (например, в вопросах выбора валюты платежа, применения котировок или оплаты конвертации). Заполнить существующие юридические пустоты и упорядочить предстоящий переход можно следующими способами:

- заключить соглашение между ЕС и Россией по наиболее крупным вопросам;

- компетентным российским ведомствам издать четкие инструкции для банков и компаний о порядке ведения операций с евро на территории России;

- российским компаниям ввести специальные оговорки в действующие контракты с западноевропейскими странами, новые контракты заключать с учетом перехода на евро.

Заключение

Цель общей валюты: создание зоны экономической стабильности, облегчение обменов и согласование экономических политик. Соблюдение установленных сроков позволит ответить на вопрос о готовности Старого Света создать противовес влиянию США: доллар используется в 60 % мировых торговых операций, притом, что ВНП США составляет 20 % мирового ВНП.

Нестабильность обменных курсов внутри действующей европейской валютной системы приводит к тяжелым последствиям для экономик стран-участниц, которые вынуждены страховаться от обменных рисков. По мнению экспертов, евро позволит гражданам и предприятиям ежегодно экономить 8 млрд. долларов благодаря исчезновению этого риска в Западной Европе.

Следует отметить то, что совершенно нереально, чтобы все страны-члены ЕС достигли намеченных критериев конвергенции до 2001 года. Самая важная и трудноразрешимая проблема для большинства западноевропейских стран лежит в области бюджетного дефицита. Таким образом, практическим следствием Маастрихтского договора является запрограммированность раскола стран-членов ЕС. При этом может возникнуть опасность того, что более слабые страны еще сильнее отстанут в развитии от своих партнеров по ЕС, если последние действительно извлекут выгоду от участия в ЕВС.

Отношение США и Японии к созданию Европейского валютного союза в целом можно охарактеризовать как скептическое. “Большинство американских бизнесменов ничего не слышали о ЕВС, а те, кто узнал о нем, не придали значения. Даже среди интеллектуальной банковской элиты ЕВС (по-английски: EMU) чаще ассоциировался с той большой птицей, которая водится в Австралии, нежели с валютным союзом ”. Япония, ориентируясь прежде всего на американские и британские фондовые рынки, еще в меньшей степени обеспокоена созданием ЕВС.

В целом, сомнения относительно целесообразности валютного союза велики даже внутри стран-членов ЕС, за исключением Франции, которая самым решительным образом стоит за создание ЕВС.

Уже сейчас есть опасения в том, что два последних этапа могут сильно растянуться во времени либо вообще остаться на бумаге, а очередной опыт по созданию единого европейского валютного пространства повторит участь предшествующих мер. Ни одна из предпринимавшихся попыток Европейского центрального банка стабилизировать положение новой денежной единицы не увенчалась успехом. Такой, казалось бы, действенный механизм денежного регулирования, как управление процентными ставками, в данном случае оказался неработоспособен. C начала 1999 г. ставки поднимались несколько раз и с начального значения 3% достигли уровня 4,5%. Предпринятая ЕЦБ совместно с Банком Японии и ФРС США попытка валютной интервенции 22 сентября также не дала существенного положительного результата, если не принимать во внимание краткосрочный эффект.

Наблюдая устойчивый процесс удешевления евро, некоторые европейские политики - приверженцы новой валюты - пытаются убедить общественность, что это даже на пользу странам зоны, поскольку значительно укрепляет их экспортный потенциал. В ходе своей пресс-конференции в Берлине канцлер ФРГ Герхард Шредер заявил, что низкий курс евро по отношению к доллару США укрепляет финансовое положение немецких компаний-экспортеров и приводит к увеличению объемов производства в этой крупнейшей стране еврозоны. При этом сторонники такой точки зрения забывают упомянуть о том, что слабая европейская валюта - прямой стимул для усиления инфляции и уменьшения покупательной способности населения. Впрочем, руководство Европейского центрального банка не разделяет такой точки зрения. По заявлению вице-президента ЕЦБ Кристиана Нуайе, европейская экономика не нуждается в слабой валюте, поскольку она и без того достаточно конкурентоспособна. Это наглядный пример несогласованности позиций стран зоны евро, что отнюдь не на пользу новой валюте.

В качестве объясняющих причин неблагоприятной конъюнктуры евровалюты экспертами называются факторы, связанные с текущими экономическими различиями США и Европы: разные темпы и прогнозы развития, разные уровни процентных ставок и т.д. Учитывая, что позиции доминирующей валюты во многом определяются конкурентоспособностью различных экономических систем, это довольно веские аргументы.

В то же время, на мой взгляд, фундаментальная причина слабости евро в большей степени кроется в ее синтетической природе, которая не учитывает более глубоких противоречий, связанных не только с текущими показателями. Даже несмотря на формальную принадлежность к одному экономическому классу, по ряду контролируемых показателей страны еврозоны изначально неоднородны в своем развитии в силу политических, исторических, социальных, культурных, этнографических и других особенностей. Вряд ли можно ставить на одну ступень Германию и Ирландию, Финляндию и Францию. Последняя демонстрирует существенный отрыв в экономическом развитии от других европейских стран.

Следует учесть и различия в особенностях банковских культур. Так, например, Ирландии присущ англо-саксонский тип банковской культуры, а Дания, которая собирается присоединиться к странам еврозоны, ближе к немецкому типу. Те или иные экономические, политические, культурные особенности различных европейских стран все время требуют дополнительных усилий для создателей евро, чтобы удержать шаткую планку равновесия. К примеру, ирландский экономический бум за счет особых инвестиционных условий "выбивает" эту страну из скромных общеевропейских показателей, он же таит в себе угрозу раскачивания инфляционных процессов на континенте; французское нововведение 35-часовой рабочей недели может нарушить баланс миграционных потоков трудовых ресурсов; в конце концов изоляция Австрии на волне прихода к власти ультраправых и вовсе поставила под угрозу любые разговоры о будущем политическом единении стран еврозоны (вероятность аналогичных процессов сейчас велика в Италии).

Таким образом, о единстве стран речи идти не может. В то же время предполагается, что евро, заменив собой национальные валюты, будет проводником единой денежной политики одновременно для всех стран зоны.

Механизм регулирования евро предполагает формальный обезличенный подход ко всем странам зоны. Единая ставка, устанавливаемая ЕЦБ, является сама по себе источником дополнительных противоречий. Наличие единой ставки для различных стран приведет к тому, что экономически более сильные государства будут фактически выполнять роль доноров для более слабых. Подавление инфляции в одной или группе стран за счет увеличения процентных ставок неизбежно приведет к замедлению развития других, так как страны еврозоны находятся на различных циклах экономического развития, и для одних из них низкие процентные ставки являются благом, тогда как для других - совсем наоборот. Если, к примеру, Германия в условиях слабой валюты может развиваться за счет внутренних ресурсов, то Греция, остро нуждающаяся в иностранных инвестициях и не обладающая высоким экспортным потенциалом, нуждается в сильной валюте и высоких процентных ставках. При этом вступление в будущем в еврозону более слабых с экономической точки зрения стран (Польша, Чехия, Венгрия) еще больше усугубит дисбаланс.

Уже сейчас вместо объединяющей роли евро стало выступать в качестве негативного фактора для национальных европейских валют. Недавно наблюдавшееся падение британского фунта стерлингов до рекордно низкой за последние 14 лет отметки аналитики связывают не иначе как со слабостью евровалюты.

Не случайно, что в настоящее время, после спада эйфории, население ряда стран стало демонстрировать все более сдержанную позицию в отношении отмены национальной валюты в связи с вводом евро. По данным последнего общегерманского социологического опроса, который привела радиостанция "Немецкая волна", 68% граждан Германии выступают против окончательного перехода страны на евро. При этом симптоматично, что население Германии, одной из стран - инициаторов введения единой европейской валюты, ранее традиционно позитивно относилось к переходу на евро. Проводившиеся в начале 1999 г. опросы показывали стабильно хорошее отношение граждан ФРГ к валютной реформе в Евросоюзе. Постоянно более 50% опрошенных положительно отвечали на вопрос о том, приветствуют ли они введение в обращение евро.

Как показали результаты социологического исследования, проведенного Институтом Гэллапа, за самостоятельную национальную валюту выступают все больше граждан Швеции. Например, в 1999 г. к Европейскому валютному союзу позитивно относились 35% респондентов, в январе этого года - 44%, а сейчас доля сторонников евро снизилась до 31%.

Датчане уже высказали свое окончательное мнение по вопросу перехода на евро. Согласно проведенному 28 сентября референдуму по вопросу о присоединении страны к единому монетарному союзу 53% населения выразили свое негативное отношение к процессу интеграции в новое валютное пространство.

Справедливости ради надо сказать, что полного краха пока не произошло, у евро еще остаются шансы, и сейчас рано говорить о том, насколько правомерен и своевременен был процесс валютной интеграции на европейском континенте. Слишком невелик срок жизни новой валюты. Возможно, что в конце концов европейцы окажутся в более выгодном положении перед странами других макрорегионов как первопроходцы. Ведь идея создания валютных зон все более популярна не только в Старом Свете. О создании долларовой зоны говорят в обеих Америках (Эквадор уже отказался от сукре), в то же время Бразилия пытается инициировать процесс унификации валют в рамках Меркосура, Япония выступает с инициативой объединения Юго-Восточной Азии под знаком иены, даже в Африке отдельные политики выступали с идеей создания африканского аналога евро, нечто похожее при удачном стечении обстоятельств может возникнуть и на территории бывшего СССР (возрождение рублевой зоны). В дальнейшем все будет зависеть от того, как поведет себя мировая экономика. Если экономический рост продлится еще несколько лет, то евро может выдержать этот "карантинный" период и минимизировать все негативные последствия единой валюты, которые проявились в первые годы ее жизни. Если же в мировой экономике снова начнут действовать деструктивные силы (а наибольшая угроза в настоящий момент исходит от нефтяного рынка), то, как предсказывают аналитики, все это выльется в окончание эры глобализации, восстановление таможенных барьеров, возврат к политике протекционизма и замкнутости. Эти потрясения валюта, которая еще пока имеет в большей мере виртуальный характер, вряд ли выдержит.

Список литературы

1. Буторина О. Перекуем доллары на евро// ДЕЛОВЫЕ ЛЮДИ № 83 НОЯБРЬ 1999

2. Буторина О. Трудный путь к единой европейской валюте// МЭиМО №1 1998

3. Иванов И. Единая валюта для интегрирующейся Европы// МЭиМО №4 2000

4. Золотухина Т. Интеграционные процессы в Европе: введение единой валюты// Вопросы экономики №9 1999

5. Борко Ю. Европейский союз: углубление и расширение интеграции// МЭиМО №8 2000

6. Смыслов Д. Куда идет мировая валютная система// МЭиМО №7-8 1999

7. Андрей Куц, Валерий Третьяков. ЕВРО: ОЖИДАНИЯ НЕ ОПРАВДАЛИСЬ// Политэкономия 2001 №5

Интернет:

1. http://www.euro.ru

2. http://www.edc.spb.ru

3. http://www.aport.ru

4. http://www.km.ru/euro

Приложениe 1

Доклад для Правительства и Центрального банка Российской Федерации "Единая европейская валюта и национальные интересы России"

Москва, июль 1999 года

1. ВВЕДЕНИЕ

2. НОВАЯ ЕВРОПЕЙСКАЯ ВАЛЮТА И ЕЕ ПЕРСПЕКТИВЫ

3. ЕВРО И ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ РОССИИ

4. ПРАВОВЫЕ ВОПРОСЫ ОПЕРАЦИЙ С ЕВРО В РОССИИ

5. ИСПОЛЬЗОВАНИЕ ЕВРО ВО ВНЕШНЕТОРГОВЫХ РАСЧЕТАХ

6. ВНЕШНИЙ ДОЛГ И ВНЕШНИЕ ЗАИМСТВОВАНИЯ

7. КУРСОВАЯ ПОЛИТИКА И ПОЛИТИКА РЕЗЕРВОВ

8. ИНФОРМАЦИОННО-РАЗЪЯСНИТЕЛЬНАЯ РАБОТА

9. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

В декабре 1991 г. руководители государств - членов Европейского сообщества подписали Маастрихтский договор, которым предусматривалось создание Экономического и валютного союза (ЭВС) и введение единой валюты. После семи лет бурных дискуссий и напряженной подготовительной работы ЭВС стал наконец реальностью. Первоначально в его состав вошли 11 государств - членов Европейского Союза - Австрия, Бельгия, Германия, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия и Франция. Присоединение к ЭВС остальных четырех стран Евросоюза - Великобритании, Дании, Швеции и Греции - является делом времени.

1 января 1999 г. страны - участницы ЭВС ввели единую валюту евро. Создана и действует Европейская система центральных банков (ЕСЦБ) во главе с Европейским центральным банком. Новая валюта заменила ЭКЮ и уже заняла преобладающее место в межбанковских расчетах внутри Экономического и валютного союза ("зоне евро"). Хотя национальные валюты пока еще сохраняют физическое существование, они утратили свою экономическую самостоятельность и являются отныне лишь недесятичными номинациями евро. Процесс создания новой валюты будет окончательно завершен через три года, когда будут введены в обращение банкноты и монеты евро, а национальные валюты полностью прекратят свое существование.

Политическое и экономическое влияние ЭВС не ограничивается рамками Европейского Союза. В процессе подготовки к вступлению в ЕС 11 стран-кандидатов Центральной и Восточной Европы и Средиземноморья их валюты будут все более тесно привязываться к евро. Произойдет консолидация позиций Западной Европы на валютных и финансовых рынках и в других сферах. Конечная цель ЕС состоит в том, чтобы создать новую мировую валюту, адекватную экономическому потенциалу Союза.

Появление евро изменяет объективные условия интеграции России в мировую экономику и требует должного учета во внешнеэкономической и валютной политике страны. Действительно ли евро имеет шанс потеснить доллар на мировых валютных рынках? Какое влияние окажет создание Экономического и валютного союза на экономическую безопасность и стратегические интересы России? Насколько широко распространятся фактурирование и расчеты в евро во внешнеторговых операциях? Какие изменения будут происходить в механизме курсообразования и курсовой политике России? Потребуется ли изменить структуру валютных резервов страны? Какие последствия повлечет становление евро в области зарубежных заимствований и обслуживания внешнего долга? Не стоит ли в интересах преодоления долларизации внутренней экономики пойти на ее известную "евроизацию"?

Вокруг этих вопросов в российских правительственных, банковских и научных кругах, а также на страницах печати в последнее время развернулась оживленная дискуссия, в ходе которой высказывались две полярно противоположные точки зрения. Согласно одной из них Россия еще слишком далека от мировой экономики, чтобы евро мог что-либо изменить в ее внутренней жизни или внешнеэкономических связях. Поэтому появление евро не требует никаких специальных мер со стороны России: следует просто предоставить событиям идти своим чередом. Сторонники другой точки зрения, напротив, увидели в единой европейской валюте магическое средство вывода России из кризиса, оздоровления ее экономики и укрепления международных позиций. Они высказывают опасение, что Россия запаздывает с "освоением" евро, выступают за целенаправленное "внедрение" новой валюты в российскую экономику.

Цель данного доклада, представляемого Институтом Европы РАН Правительству и Центральному банку Российской Федерации, состоит в том, чтобы, не вступая в полемику, дать научно обоснованные ответы на актуальные вопросы, возникающие в связи с введением евро, предложить экспертные оценки и прогнозы, необходимые для выработки оптимального политического курса России в отношении единой европейской валюты.

Следует отметить, что целый ряд проблем в докладе обозначен общими контурами. Это связано с двумя обстоятельствами. Во-первых, введение евро - это не одномоментная операция, а длительный динамический процесс с высокой степенью неопределенности. Соответственно и организация работы с евро в России развертывается постепенно, по мере накопления объективных предпосылок. Во-вторых, любые меры, которые могут стать необходимыми в связи с распространением евро, потребуют тщательной проработки в контексте общей экономической и валютной политики России.

Доклад подготовлен авторским коллективом, в состав которого вошли доктор экономических наук В.Г. Шемятенков (руководитель), кандидат экономических наук О.В. Буторина (зам. руководителя), доктор экономических наук Д.Д. Бутаков и доктор экономических наук М.В. Ершов. Положения доклада необязательно совпадают с официальной позицией Правительства и Центрального банка Российской Федерации, других федеральных органов исполнительной власти - ответственность за них всецело несут авторы доклада.

Институт Европы РАН и члены авторского коллектива выражают искреннюю признательность Центральному банку Российской Федерации, Министерству финансов, Министерству торговли, Министерству экономики, Министерству иностранных дел, Федеральной службе России по валютному и экспортному контролю, Федеральной службе безопасности, Службе внешней разведки, ОАО "Газпром" за помощь, оказанную при подготовке доклада. Особо следует отметить ценные советы и пожелания, высказанные сотрудниками Центрального банка Российской Федерации О.В. Можайсковым, П.С. Смирновым, А.М. Богатырем, С.В. Камбуровым и Л.Д. Долженковой.

1. Появление евро - важная веха в развитии мировой политики и экономики. Лежащий в основе новой европейской валюты Экономический и валютный союз 11 государств - членов ЕС представляет собой высшую форму международной экономической интеграции, итог почти полувекового процесса интеграционного строительства в Западной Европе. Впервые за последние полвека на мировых валютных и финансовых рынках появилась реальная альтернатива доллару США. В мировой валютной системе происходит сдвиг в сторону биполярности.

2. Введение евро непосредственно затрагивает стратегические интересы России и меняет условия ее интеграции в мировую экономику. В целом последствия происходящих перемен благоприятны для нашей страны. Во всех областях валютных отношений и валютной политики открываются более широкие возможности для решения стоящих перед Россией внешнеэкономических задач.

Геополитическое положение России и интересы ее экономической безопасности диктуют необходимость максимального использования этих возможностей. Вместе с тем практическая политика Российской Федерации в отношении евро должна строиться с учетом как геополитической целесообразности, так и объективных экономических возможностей, в увязке стратегических целей и тактических задач. В связи с этим все шаги в направлении диверсификации валютных отношений должны быть осмотрительными и постепенными, ориентированными на поступательное решение конкретных экономических задач, должны предприниматься по мере накопления необходимых объективных предпосылок.

3. Работа с единой европейской валютой в России начинается в условиях кризисного состояния национальной кредитно-денежной системы, слабости рубля и глубокой долларизации экономики. Главной задачей экономической политики правительства являются завершение реформ в валютно-финансовой сфере и последовательное укрепление национальной валюты. Этой задаче и должны быть подчинены все шаги в отношении евро. Главный принцип государственной политики на этом направлении должен состоять в том, чтобы последовательно преодолевать фактическое неравенство евро (как и других валют) в отношении доллара США на внутреннем валютном рынке России.

Похожие работы

... " не смогли утвердиться. Необходимо было немедленно найти иной вариант реализации европейской валютной системы, который бы уравновесил национальные и интеграционные интересы государств. 4. Европейская валютная система: первый шаг к истинной валютной интеграции. Инициаторами создания ЕВС были канцлер ФРГ Гельмут Шмидт и президент Франции Валери Жирак д'Эстена, которые представили эту идею ...

... курсов, а также появление единой крепкой и устойчивой европейской валюты, которая бы смогла на равных конкурировать с долларом на мировых рынках. С точки зрения экономического развития Европейского валютного союза, на текущий момент можно выделить 7 этапов интеграции входящих в него государств: 1 этап – 1947-1957 годы – начало европейской экономической интеграции, учреждение Европейского ...

... оснований. Но также верно то, что ЕС идет идет непроторенной тропой, где недочеты и просчеты являются непременным атрибутом построения новых отношений. Проблемы и перспективы создания валютного союза Валютная интеграция еще не завершена, и существует немало противоречий и проблем, как экономических,так и политических. Главной является значительное структурное неравновесие экономик стран-членов, ...

... , капитализация которого в октябре 1999 г. составила 71% ВВП. 3. Будущее Европы. В этой части своей курсовой работы я остановлюсь на проблемах и перспективах дальнейшего развития европейской экономической интеграции. Перспективы европейской экономики связаны, с одной стороны, с решением ряда сложных взаимосвязанных проблем, олицетворяющих социальные достижения и успехи традиционной Европы, с ...

0 комментариев