Навигация

Налоговая система России в сравнении с другими странами

115433

знака

0

таблиц

1

изображение

Введение

Налоги возникли еще на заре человеческой цивилизации. Их появление связано с самыми первыми человеческими потребностями. Налоговая система возникла и развивается вместе с государством. На ранних ступенях государственной организации начальной формой налогообложения можно считать жертвоприношение. Не следует думать, что оно было основано исключительно на добровольных началах. Жертвоприношение было неписаным законом и таким образом становилось принудительной выплатой или побором. [9, с. 5]

Пришедшие к нам из глубины веков налоги претерпели на своем долгом пути не мало изменений. Виды, формы, количество и роль налогов эволюционировали вместе с развитием общества и государства. Соответственно менялось и представление о налогах. [16, с. 33]

Современная российская налоговая система сложилась на рубеже 1991-1992гг., в период политического противостояния, кардинальных экономических преобразований и перехода к рыночным отношениям. Отсутствие опыта регулирования реальных налоговых отношений, сжатые сроки, отпущенные на разработку законодательства, экономический и социальный кризис в стране – все эти факторы непосредственно повлияли на ее становление. Существующая российская налоговая система, несомненно, создавалась на базе зарубежных стран. Благодаря этому она по общей структуре, системе налогов и принципов построения в основном соответствует общераспространенным в мировой экономике системам налогообложения. [12, с. 31]

Проведение рыночных преобразований в экономике не мыслимо без создания эффективной системы налогообложения. Эта система – основной проводник государственных интересов при регулировании экономики, формировании доходов бюджета, ограничении роста цен и торможении инфляции во всех странах с социально ориентированной рыночной экономикой. Выражая экономические интересы участников воспроизводственного процесса, налоговая система обеспечивает их равновесие, а тем самым и общественный процесс. [8, с. 407]

С сожалением следует отметить, что становление современной российской налоговой системы сопровождалось значительным ростом числа налоговых правонарушений. По оценкам специалистов, в неисполнении налогоплательщиками своих обязанностей государство ежегодно недополучает от 30 до 40 % бюджетных средств. Уклонение от уплаты налогов получило широкое распространение и является главной причиной не поступления налогов в государственную казну. [12, с. 31]

Высокая обусловленность налогов конкретными историческими рамками не оставляет нам надежд, как заметил Ф. Меньков, на какое-то “окончательное” определение налога. Между тем потребность в определении налога с очевидностью вызывается, как минимум, двумя обстоятельствами.

Первое обстоятельство связано с гносеологическими основами деятельности людей, с имманентной потребностью в углублении представлений об окружающем его мире, с познаванием реальных, общественных отношений. Здесь вопрос стоит о научной формулировке налога. Но не менее важно для определения налога и второе обстоятельство – утилитарное. Налог – существенное явление повседневной практики, он устанавливается законом и непосредственно затрагивает аспект бытия всех и каждого. [16, с. 33]

1.Теоретические аспекты налоговой системы.

1.1.Налогообложение понятие и структура.

Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику экономическую, социальную, экологическую, демографическую и другие. При этом в качестве средства взаимодействия объекта и субъекта государственного регулирования социально-экономических процессов используются финансово-кредитный и ценовой механизмы.

Финансово-бюджетная система охватывает отношения по поводу формирования и использования финансовых ресурсов государства - бюджета и внебюджетных фондов. Она призвана обеспечивать эффективную реализацию социальной, экономической, оборонной и других функций государства. Важной «кровеносной артерией» финансово-бюджетной системы являются налоги. [9, с. 36]

Налог - это изъятие в пользу государства заранее определенной и установленной в законодательном порядке части дохода хозяйствующего субъекта. [7, с 230]

Налогообложение - законодательно установленный порядок взимания налогов. Основная функция налогообложения - регулирование экономики. С помощью рычагов налоговой (фискальной) политики государство оказывает воздействие на состояние хозяйственной конъюнктуры, стимулирует экономический рост. Другая важнейшая функция налогообложения - перераспределение денежных средств. [8, с. 384]

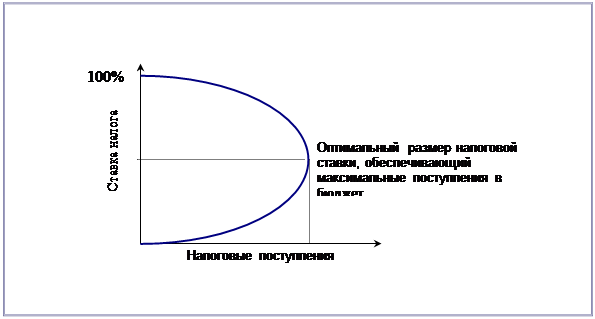

В то же время, достигнутое в результате экономического регулирования ускорение развития и рост доходности производства, позволяют государству получить больше средств. Исторически налоги возникают с появлением государства. Сколько веков существуют налоги, столько экономическая теория ищет принципы оптимального налогообложения.

Первым ученым, кто сформулировал принципы налогообложения, ставшие классическими, был шотландский экономист и философ А. Смит.

1. Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства. Соблюдение этого принципа или, наоборот, пренебрежение им приводит к равенству (справедливости) или неравенству в налогообложении.

Похожие работы

... к налоговой децентрализации. В 1991 г. была образована самостоятельная Государственная налоговая служба Российской Федерации (ранее она была в составе Министерства финансов). Действующая ныне налоговая система России практически введена с 1992 г. и основывается на более чем 20 законах, охватывающих, по сути, все сферы экономической жизни государства. По своей структуре и принципам построения ...

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

... налогообложения); · Источник налога (доход, из которого выплачивается налог); · Налоговые льготы (полное или частичное освобождение от уплаты налога). 2. Налоговая система России Налоговая система РФ представляет собой совокупность федеральных, региональных и местных налогов, взимаемых исполнительной властью, принципов и методов их построения, изменения и отмены уплаты и применения мер ...

... Дата Долгосрочный кредитный рейтинг/прогноз/краткосрочный кредитный рейтинг Долгосрочный кредитный рейтинг/прогноз/краткосрочный кредитный рейтинг 5 дек. 2002 г. BB+/Стабильный/B BB/ Стабильный /B Налоговая система России сейчас находится в стадии активного реформирования Первое и важнейшее условие гибкости налогово-бюджетной системы — широкая экономическая база, не ...

0 комментариев