Навигация

Реформирование налоговой системы России

54395

знаков

44

таблицы

1

изображение

Введение................................................................................................................................................ 2

1. Теоретические основы налогов.............................................................................................. 3

1.1. Для чего нужны налоги........................................................................................................ 3

1.2. Налогооблагаемая база....................................................................................................... 4

1.3. Критерии выбора и оптимизации налогов.................................................................. 4

2. Анализ налоговой системы России и ее проблем........................................................... 6

2.1. Налоговая система РФ......................................................................................................... 6

2.1.1. Основные налоги в РФ............................................................................................. 6

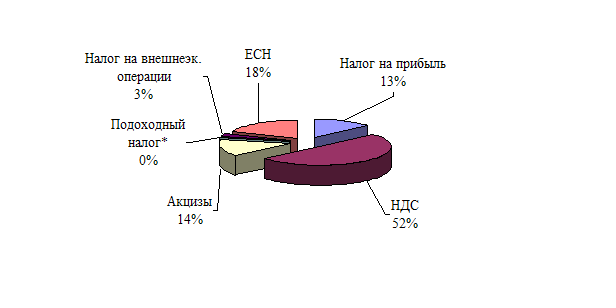

2.1.2. Структура налогов (косвенное – прямое налогообложение)..................... 7

2.1.3. Распределение налогов между отраслями и бюджетами различных уровней. 8

2.2. Основные проблемы налоговой системы России................................................... 11

2.2.1. Пределы налоговой нагрузки и наполняемость бюджета.......................... 11

2.2.2. Недостатки налоговой системы РФ.................................................................... 14

3. Методология и стратегия изменения системы налогообложения России............. 16

3.1. Подходы к повышению эффективности налоговой системы............................. 16

3.1.1. Кривая Лаффера.......................................................................................................... 17

3.2. Реформирование налоговой системы государством........................................... 18

3.3. Основные задачи налоговой реформы........................................................................ 20

3.4. Пример налоговой реформы в Аргентине.................................................................. 21

Заключение...................................................................................................................................... 22

Список литературы...................................................................................................................... 23

Введение

Вопрос об изменении и реформировании налоговой системы России актуален сейчас, как никогда. В данное время, когда в экономике наметился потенциальный рост, нерешение этой проблемы приведет к тому, что все действия предпринимателей и правительства по подъему экономики сведутся на «нет», потому что, наверное, каждый россиянин знает, что налоги в России большие и структура их неэффективна, но почему-то этот, вопрос из года в год, не сходящий с уст политиков, упорно не разрешается.

Объектом изучения данного курсового проекта будет:

· налоговая система России и немного ФРГ, Аргентины и США

· структура налоговой системы России, взаимосвязь между налогами, отраслевое и межбюджетное деление налоговой системы;

· связь налогов и других экономических процессов в стране.

· налоговая политика, проводимая правительством РФ в пост советское время.

Главная цель работы попытаться определить: существует ли универсальный способ создания налоговой системы, а если нет, то какие действия необходимо предпринять, чтобы эмпирически нащупать оптимум эффективности налоговой системы, а также какова же все-таки должна быть налоговая система в России (виды налогов, отраслевая и межбюджетная структура налогов, ставки налогообложения)

Для этого необходимо рассмотреть следующие вопросы:

· Как формируется налоговая система страны (на каких принципах)

· Как сформирована она в России

· В чем ее принципиальное отличие от налоговых систем западных стран.

· Какая методика необходима для построения плана развития налоговой системы.

· Каковы основные действия на пути реформирования налоговой системы в ближайшие 1-2 года.

1. Теоретические основы налогов

1.1. Для чего нужны налоги

В конце XVIII века английский экономист А. Смит сформулировал основные требования к налоговой системе, которые признаются и сегодня. Речь идет о том, что налоги не должны быть чрезмерно обременительными, должны быть понятны налогоплательщикам, каждый налогоплательщик должен знать, какую сумму, в какой срок ему необходимо уплатить и почему, налоги должны быть справедливыми, при сходных обстоятельствах разные налогоплательщики должны платить примерно одинаковые налоги, государство должно собирать налоги, не расходуя на это слишком большие средства.

Основных функций налогов всего три: перераспределения, социальная и фискальная.

Функция перераспределения заключается в том, что налоговая система служит для изменения структуры экономики для их большего соответствия стратегическим целям развития государства. При этом налоговая система не должна осуществлять чрезмерное давления на одни сектора экономики за счет ослабления налогового пресса на другие. Это послужит появлению ложной рентабельности отрасли, что отрицательно скажется на неразвитом потенциале других отраслей.

Социальная функция состоит в том, что, во-первых, прогрессивные налоги на доходы выравнивают их у разных слоев населения, во-вторых, полученные средства от сбора налогов идут на социальные нужды (образование, культура, здоровье и т.д.). Здесь также нельзя увлекаться, так как чрезмерная социализированность бюджета создает избыточный платежеспособный спрос, что создает угрозу инфляции.

Фискальная функция налогов состоит в том, что налоги как основная доходная статья бюджета должны его наполнять в полном объеме, чтобы избежать его дефицит.

Становиться понятно, что гармоничное сочетание всех вышеперечисленным функций налогов и создает эффективную налоговую систему. А чрезмерное выделение одной из них приводит к плачевным результатам.

Многие видят в налогах лишь фискальный смысл, т.е. взимание государством с физических и юридических лиц обязательных платежей (налогов) для финансирования государственных расходов на здравоохранение, образование, оборону, государственный аппарат и т.п. При этом упускается из виду, что налоги служат также мощным экономическим регулятором, способным влиять на все стороны хозяйственной и социальной жизни общества.

Налоговые поступления составляют преобладающую часть доходов бюджетов всех уровней. Налоговая нагрузка на российскую экономику, по официальным данным, составляет около 23-24% ВВП, а вместе с внебюджетными фондами социального характера - более 30%. Это средняя цифра для стран, сопоставимых с Россией по уровню экономического развития. Однако если исключить из ВВП виртуальную составляющую, связанную с повсеместным завышением цен на товары, реализуемые по бартеру, то налоговая нагрузка на российскую экономику, по оценкам исследователей, составит 55-60% ВВП.

На величину налоговых поступлений в бюджет влияют объем производства (реальный объем ВВП), индекс инфляции, дебиторская задолженность, недоимки по платежам в бюджет, обменный курс национальной валюты и др. Важны также техника исчисления и методы сбора налогов. Кроме того, в российской налоговой системе слишком велики налоговые льготы, предоставляемые исполнительной и законодательной властями, а также масштабы уклонения от налогов.

Каждый из этих факторов по-своему и нередко противоречиво сказывается на поступлении налогов. Так, рост производства ведет (при прочих равных условиях) к увеличению сбора налогов в результате расширения налогооблагаемой базы. А инфляция как уменьшает, так и увеличивает налоговые поступления. В условиях инфляции прибыль предприятий завышается из-за недооценки используемых в производстве материальных ресурсов и амортизационных отчислений. При отсутствии систематической их переоценки уменьшается база налога на имущество физических лиц и предприятий. С ростом цен сокращается реальная величина необлагаемого минимума доходов физических лиц.

Похожие работы

... реформы ко всем компаниям малого бизнеса применяется единая ставка - 12%. Правительство Канады возлагает большие надежды на малый бизнес как на возможность повысить уровень занятости в стране. В налоговой системе преобладает прямое налогообложение, в котором основную долю занимает подоходный налог с населения. Наибольшее регулирующее воздействие на экономику оказывает налог на прибыль компаний. ...

... на возможное получение кратковременного эффекта увеличения объема поступлений, вводимых без обоснованного экономического расчета, не ориентированных на долгосрочную и среднесрочную перспективы развития. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации со сбором налогов. Любые кардинальные изменения в налоговой системе России, ...

... роль, особенно в период перехода российской экономики на рыночные отношения, а также препятствует инвестициям как отечественным, так и иностранным. §3. Реформирование налоговой системы Российской Федерации Одним из приоритетных направлений реформирования российской экономики на сегодняшний день является реформирование сложившейся системы налогообложения. Налоги являются одним из основных ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев