Навигация

Статистическое наблюдение в коммерческом праве

38681

знак

0

таблиц

0

изображений

ПЛАН.

Место и роль статистического наблюдения в процессе поступления и обработки информации.

Две формы организации статистического наблюдения.

Организация статистического наблюдения.

Виды статистического наблюдения.

Способы статистического наблюдения.

Анализ нормативно-правовой базы статнаблюдения.

Выводы.

Список использованной литературы.

Место и роль статистического наблюдения в процессе

поступления и обработки информации.

Получение статистических данных, необходимых для анализа , планирования и управления социально-экономическими процессами, представляет собой сложный многоступенчатый процесс, от уровня научной организации которого решающим образом зависит качество получаемых данных.

Многолетняя практика статистической работы в области коммерческого права выделила в этом процессе следующие основные этапы.

* 1.Разработка методологии и системы показателей для характеристики отображаемого объекта или процесса.

* 2.Организационно-методическая подготовка.

* 3.Сбор данных(наблюдение).

* 4.Сводка и группировка.

* 5.Обработка и анализ.

Статистическое наблюдение во многом определяет успех всей работы.

От того, насколько полными и качественными окажутся собранные данные, зависят во многом и те выводы, к которым придет исследователь. Поэтому статистическому наблюдению всегда уделялось и уделяется большое внимание в статистических исследованиях.

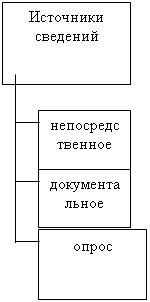

Сбор статистических данных(наблюдение) представляет собой процесс получения первичных данных об элементах исследуемой совокупности и их свойствах, которые становятся далее предметом статистической обработки и анализа.

Основой любого статистического наблюдения является первичный статистический материал - фундамент статистического исследования, а задачей статистического наблюдения является получение достоверной информации.

Две формы организации статистического наблюдения.

Сбор статистических данных в статистике коммерческого права осуществляется, главным образом, посредством получения отчетности предприятий и организаций, а также путем проведения специального статистического наблюдения.

В первом случае статистические сведения получают от отдельных предприятий, учереждений, хозяйств, министерств и т.п. по установленным формам в установленные сроки(например Инструктивное письмо Государственной Налоговой службы “О порядке составления и предоставления годовых отчетов по труду за 1994 год и текущих отчетов в 1995 году”;, Постановление Государственного Комитета по Статистике “Об утверждении форм государственной статистической отчетности по финансам”, где указываются бланковые формы составления отчетности по показателям финансовой деятельности предприятий ), таким образом можно определить суть отчетности, как совокупность отчетных документов(отчетов), содержащих систему показателей, которые характеризуют итоги производственно-хозяйственной деятельности предприятий и организаций за определенный период.

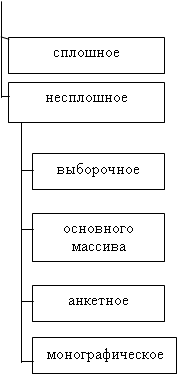

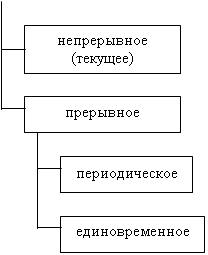

Сведения, предоставляемые в отчетности. могут относиться к разным по продолжительности периодам времени, и в соответствии с этим различают отчетность суточную, декадную, месячную, полугодовую. Обычно все упомянутые виды отчетности , кроме годовой, объединяют одним названием - текущая отчетность.

В практике коммерческой работы отчетность подразделяется на общегосударственную и внутриведомственную. Общегосударственная отчетность представляется как в вышестоящую организацию, так и в соответствующие органы государственной статистики (Госкомстат). Ведомственная отчетность предоставляется только в вышестоящие органы статистического управления (например - ИНСТРУКЦИЯ Госкомстата России от 9 декабря 1993 г. N 193 ПО СОСТАВЛЕНИЮ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ О ДВИЖЕНИИ СРЕДСТВ В ИНОСТРАННОЙ ВАЛЮТЕ: “ Организации представляют отчеты областным, краевым и республиканским (республик в составе Российской Федерации) комитетам и управлениям статистики по месту нахождения отчитывающейся организации 8-го числа после отчетного периода.”). Вся информация уголовно-правовой статистики является ведомственной - сбором информации занимается МВД, которое затем передает срез этой информации в Госкомстат. В МВД же информация поступает из судов, отделов милиции - словом, из учереждений непосредственно занимающихся охраной общественного порядка.

Существует множество различных форм предоставления правовой статотчетности(Отчет о числе осужденных, к которым применена исключительная мера наказания, Отчет о работе государственных нотариальных контор, Отчет о работе постоянных сессий судов по рассмотрению уголовных дел, Отчет о рассмотрении дел об административных правонарушениях и т.д.).

Способом сбора правовой отчетности как правило является передача по каналам государственной связи, хотя в последнее время стали появляться новые способы - специальные компьютерные сети для получения статотчетности (например о результатах деятельности судебной системы).

Временем предоставления правовой отчетности как правило является срок с 5 по 15 числа месяца, следующего за отчетным периодом. Ограничителем выступает 20-е число этого месяца, далее которого уже будут применяться правовые санкции.

Отчетность по способу передачи делится на почтовую и телеграфную.

Информационной базой правовой отчетности служит следующее:

* Если говорить об уголовном праве, то в этом случае информационная база будет представлять собой данные о совершенных преступлениях. Если для примера обратиться к письму Государственной Налоговой инспекции по городу Москве от 25 мая 1994 года № 13-10/6008 “О составлении отчетности по форме 2-Н и достоверности сведений отражаемых в графах “Количество материалов, направленных в правоохранительные органы”, то из данного документа видно, что данные о свершенных преступлениях представляют из себя материалы, направленными в правоохранительные органы: “Под материалами, направленными в правоохранительные органы, следует понимать заявления, жалобы, ходатайства и другие письменные обращения, содержащие фактические данные о нарушениях законодательных или нормативных актов, на основе которых правоохранительные органы в установленном нормами права порядке обязаны принять меры к правонарушителям в соответствии со своей компетенцией.”, а также “заявления о возбуждении уголовного дела, жалобы на отказ возбудить уголовное дело; заявления, содержащие сведения о нарушении законов органами исполнительной власти, управления и контроля, субъектами предпринимательства, юридическими лицами и гражданами, направляемые в органы налоговой полиции, внутренних дел и прокуратуры для решения ими вопросов о законности каких - либо действий, выявления, предупреждения и пресечения преступлений и правонарушений, принятия мер в порядке прокурорского надзора и т.п., а также другие материалы, соответствующие изложенным выше требованиям.”

В коммерческом же праве круг экономических явлений, служащих информационной базой для предоставления правовой статотчетности настолько велик, что охватить их все просто невозможно. Приведу несколько примеров: “ЦЕНТРАЛЬНЫЙ БАНК ПРЕДСЕДАТЕЛЯМ ПРАВЛЕНИЙ

РСФСР КОММЕРЧЕСКИХ И КООПЕРАТИВНЫХ

БАНКОВ

Главное управление

по г. Москве 12 августа 91 г. N 04065

О представлении отчетности(выдержки)

Коммерческие банки должны представлять Управлению по работе с

коммерческими банками следующую отчетность:

1. Баланс на первое число месяца - в первый рабочий день ме-

сяца, следующего за отчетным; (банки, имеющие в своем составе фи-

лиалы - четвертого числа месяца, следующего за отчетным).

2. Квартальную оборотную ведомость - третьего числа первого

месяца следующего квартала (шестого числа).

3. Ежеквартально ведомость остатков по счетам "Прочие дебито-

ры и кредиторы" - третьего числа первого месяца следующего квар-

тала (шестого числа).

4. Ежеквартально перечни предприятий, организаций, объедине-

ний, внесших паевые взносы на формирование уставного фонда ком-

мерческого банка, с указанием дат и сумм фактически внесенных и

заявленных ими паевых взносов - третьего числа первого месяца

следующего квартала (шестого числа).

5. Ежеквартально Отчет об операционных и разных доходах и ра-

сходах (форма N 2) - вместе с балансом.

6. Коммерческие банки, ведущие учет в соответствии с письмом

Госбанка СССР от 16 февраля 1990 г. N 270 - расшифровку остатков

ссудной задолженности и неплатежей по ссудам банка государствен-

ных предприятий и организаций по отраслевому признаку (балансовый

счет 355). Форма 92 в срок до 5 числа каждого месяца.

7. Расчеты экономических нормативов - вместе с балансом.

8. Расшифровку отдельных счетов баланса по срокам привлечения

и направления средств (по форме, приведенной в письме Госбанка

СССР от 16 февраля 1990 г. N 270) - вместе с балансом.”

“ ПРАВИТЕЛЬСТВО МОСКВЫ, ПРЕМЬЕР, РАСПОРЯЖЕНИЕ

4 марта 1993 г. N 368-РП

О СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ ПО ТОРГОВЛЕ И ОБЩЕСТВЕННОМУ ПИТАНИЮ

1. Префектам административных округов г. Москвы:

1.1. Организовать в муниципальных округах сбор и представление

в Информационно - вычислительный центр (ИВЦ) Департамента

потребительского рынка и услуг статистической отчетности согласно

утвержденного перечня от предприятий торговли и общественного

питания, находящихся на территории административного округа

независимо от форм собственности.

Похожие работы

... для малых предприятий всех организационно-правовых форм и форм собственности и годовая форма, содержащая показатели производственной деятельности этих предприятий. Общее руководство статистическим наблюдением за деятельностью коммерческих банков возложено на Банк России, который совместно с органами государственной статистики разрабатывает формы статистической отчетности и инструкции по их ...

... и уже на основе этого выявить те признаки, которые можно определить при проведении работы. Обычно программа выражается в форме вопросов переписного (опросного) листа. К программе статистического наблюдения предъявляются следующие требования. Программа должна содержать существенные признаки, непосредственно характеризующие изучаемое явление, его тип, основные черты, свойства. Не следует включать ...

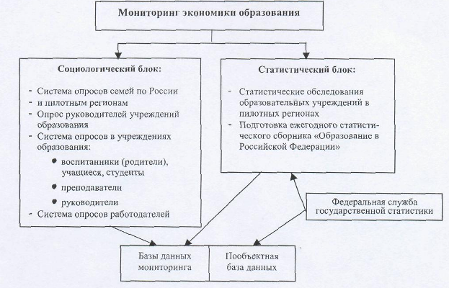

... стороны, за потребителями в лице учащихся (их семей) и работодателей, а с другой стороны, за производителями – образовательными учреждениями. 2. МОНИТОРИНГ ЭКОНОМИКИ ОБРАЗОВАНИЯ КАК МЕТОД НАБЛЮДЕНИЯ В СОЦИОЛОГИЧЕСКОМ ИССЛЕДОВАНИИ 2.1 Цели, задачи, реализация мониторинга экономики образования Оставаясь важнейшей социальной отраслью, обеспечивающей потребности человека в получении знаний, ...

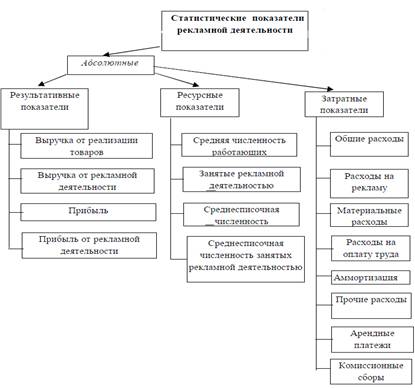

... обзоры (опросы общественного мнения). Обзоры состоят из 4 элементов: 1. выборочного наблюдения 2. анкетирование 3. интервью 4. анализы результата При выборочном наблюдении исследования рекламной деятельности существуют 3 вида отбора представителей общества для опроса: - одноступенчатый отбор (простой выбор человека из всей совокупности людей); - серийный отбор (в качестве единиц опроса ...

0 комментариев