Навигация

Перемещение через границу Российской Федерации иностранной валюты

29756

знаков

4

таблицы

0

изображений

2. Перемещение через границу Российской Федерации иностранной валюты.

С 1 января 1998г. введена в действие система персонифицированного учета таможенными органами перемещения через границу Российской Федерации физическими лицами крупных сумм наличной иностранной валюты.

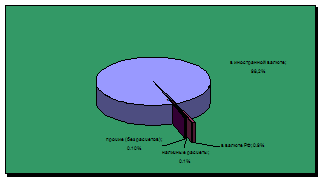

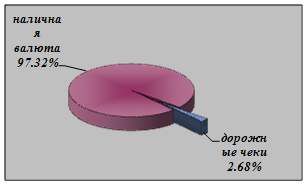

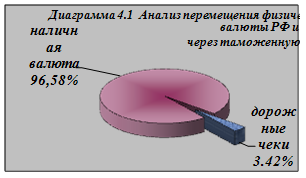

За период январь – сентябрь 1998г. физическими лицами ввезено в Российскую Федерацию наличной иностранной валюты на сумму 1657,4 млн. долл. США, вывезено наличной иностранной валюты на сумму 8201,51 млн. долл. США. В процентном отношении вывозимые суммы наличной иностранной валюты характеризуются показателями приведенными в табл. 3

Таблица 3

| До 2 тыс. | 2-5 тыс. | 5-10 тыс. | 10-50 тыс. | Свыше 50 тыс. | |

| Количество случаев | 31% | 20% | 30% | 17% | 2% |

| Сумма в % от общего объема | 1% | 5% | 14% | 23% | 57% |

Значительное количество (около 30%) граждан, выезжающих из России, вывозит валюту суммами, не превышающими 2 – 2,5 тыс. долл. США, что составляет от 1 до 2% от общего объема вывозимой валюты. Данные суммы, в основном, носят накопительный характер и вывозятся для личного использования во время пребывания за границей в период отпуска, туристических либо частных поездок.

В части, касающейся вывоза крупных сумм валюты, необходимо отметить, что около 2% выезжающих граждан вывозят иностранную валюту в сумме, свыше 50000 долл. США. Данные суммы явно превышают личные потребности физического лица, в связи, с чем существует вероятность их использования для коммерческой деятельности и не исключен их криминальный характер.

Учитывая, что ограничение вывоза наличной иностранной валюты может быть введено только законодательным актом, активизировано решение данного вопроса в рамках проводимой работы по внесению изменений и дополнений в Закон Российской Федерации "О валютном регулировании и валютном контроле". Подготовлены замечания и предложения к проекту изменений в данный закон.

В настоящее время в целях совершенствования действующего порядка подготовлена новая редакция положения, устанавливающего порядок перемещения наличной иностранной валюты уполномоченными банками и иными юридическими лицами.

Валютный контроль как важная функция

выполняемая российской таможенной службой

В результате поспешной либерализации внешнеэкономической деятельности радикально ухудшилась структура экспорта. Россия превратилась в крупнейшего экспортера капиталов. Ушедшие за границу российские средства в свободно конвертируемой валюте за последние годы составляют по различным оценкам 100-120 млрд. долл. США. Эта проблема не может быть решена только экономическими методами. Принципиальное значение имеет проблема возврата валютной выручки. Задача совершенствования валютного контроля остается актуальнейшей в ближайшие годы. На данный момент это одна из наиболее важных задач Российской таможенной службы.

Введение в 1992 г. Закона Российской Федерации "О валютном регулировании и валютном контроле" впервые декларировало само понятие "валютный контроль". В нем была определена цель валютного контроля – обеспечение соблюдения валютного законодательства при осуществлении валютных операций, а также сформулированы основные направления валютного контроля:

- определение соответствия проводимых валютных операций действующему законодательству и наличия необходимых для них лицензий и разрешений;

- проверка выполнения резидентами обязательств в иностранной валюте перед государством, а также обязательств по продаже иностранной валюты на внутреннем рынке Российской Федерации;

- проверка обоснованности платежей в иностранной валюте;

- проверка полноты и объективности учета и отчетности по валютным операциям, а также по операциям нерезидентов в валюте Российской Федерации.

В соответствии с особенностями экономического развития различных стран существовали достаточно серьезные различия при определении форм и методов валютного контроля. Кроме того, значительные расхождения наблюдались в сроках действия систем контроля, тактике отказа от валютных ограничений. Тем не менее на определенном этапе развития валютный контроль во многих странах служил одним из важнейших элементов экономической политики, обеспечивая стабильность и поэтапность рыночных реформ, сохранение валютных ресурсов государства на стадии переходного периода.

Валютный контроль использовался абсолютным большинством государств в критические для их экономики периоды в целях защиты финансовой самостоятельности, стабильности их денежной системы, укрепления курса национальной валюты, мобилизации валютных резервов.

В настоящее время валютный контроль, выполнив свои функции, отменен в большинстве развитых государств. Однако он активно используется развивающимися государствами и странами переходных экономик.

Несомненно, при дальнейшем улучшении экономического состояния в России, как и в других государствах, система валютного контроля будет меняться в силу смягчения административных мер со стороны государства и постепенной отмены валютных ограничений.

Тем не менее необходимо отметить, что даже в случае формальной отмены валютного контроля, статистическое наблюдение за процессами, происходящими при движении капиталов и валютных ценностей все же остается важной задачей, и для ее решения часто используются механизмы, ранее использовавшиеся в валютном контроле.

Введение эффективного валютного контроля на современном этапе требует не реализации отдельных элементов контроля, а создания глобальной системы, охватывающей все сферы валютных правоотношений между резидентами и нерезидентами. Контролем должны быть охвачены все виды валютных операций, в том числе операции с национальной валютой. При этом особое внимание должно быть уделено:

- валютным операциям, связанным с осуществлением внешнеторговой деятельности резидентов;

- операциям резидентов по предоставлению и погашению кредитов;

- инвестиционной деятельности резидентов и вопросам контроля инвестиций в российскую экономику;

- валютным операциям, связанным с предоставлением и оплатой услуг;

- операциям по перемещению через границу валютных ценностей, валюты Российской Федерации, ценных бумаг в валюте Российской Федерации;

- валютообменным операциям.

Таким образом, существует спектр первоочередных задач валютного контроля, и предпочтительно одновременное введение контрольных мер, во избежание “перетекания” нарушений из одного направления деятельности в другое по мере введения отдельных элементов системы контроля - необходим комплексный подход к организации системы валютного контроля с привлечением всех компетентных органов.

Система валютного контроля по экспорту уже дала свои ощутимые результаты. Утечка валюты снизилась до 4% от суммы сделок, что примерно соответствует мировым показателям в этой области. По данным МВЭС России, только за один год с момента введения таможенно - банковского валютного контроля при увеличении экспорта стратегически важных сырьевых товаров на 8% валютные поступления в российские банки увеличились на 60%.

На основании данных системы валютного контроля за поступлением валютной выручки от экспорта товаров, за 1994-1996 гг. таможенные органы провели 14 851 проверку участников внешнеэкономической деятельности. Выявлено 26 604 случая незачисления валютной выручки на транзитные счета в уполномоченных банках в установленные сроки на общую сумму 1021,6 млн. долларов. По данным фактам было заведено 5 762 дела о нарушениях таможенных правил на сумму 1021,1 млн. долларов (сумма штрафов составила 607,9 млрд. рублей)[1].

Возможно, при улучшении экономического положения в стране изменится правовая база, определяющая валютные отношения в России, что повлечет и соответствующие изменения в сторону смягчения административных мер со стороны государства, в том числе при организации валютного контроля в России. Можно предположить, что, по мере интеграции РФ в мировое хозяйство будут предприниматься меры по ослаблению валютного контроля и переходу на валютный мониторинг.

Нарушения валютного и таможенного

законодательства

Необходимость введения валютного контроля в России обусловлена тем, что в последние годы сложилась ситуация, когда актуальной стала проблем массовых нарушений действующего законодательства, в том числе валютного.

1.Объективная сторона правонарушения, предусмотренного статьей 273 ТК России, выражается в проведении операций с товарами и транспортными средствами, изменении их состояния, пользовании и распоряжении ими не в соответствии с их таможенным режимом.

По статье 273 ТК России наступает ответственность не только за проведение операций с товарами и транспортными средствами, пользование и распоряжение ими не в соответствии с их таможенным режимом, но и за несоблюдение иных ограничений, требований и условий таможенного режима.

1.1. Большие затруднения в правоприменительной практике вызывает квалификация по статье 273 ТК России действий лиц в случае невыполнения требований таможенного режима экспорта об обязательном зачислении в установленном порядке на счета в уполномоченных банках всей валютной выручки от экспорта товаров.

1.2. Отчуждение товара, помещенного под таможенный режим временного ввоза, свидетельствует о распоряжении им не в соответствии с одним из условий таможенного режима, предполагающим лишь пользование товаром на таможенной территории с последующим обязательным вывозом в установленные сроки, в связи с чем такого рода действия подпадают под признаки нарушения таможенных правил, предусмотренного статьей 273 ТК России.

1.3. По статье 273 ТК России подлежат квалификации и факты так называемого лжеэкспорта, поскольку в данном случае имеет место использование режима в иных, против законодательно предназначенных, целях. Согласно статьям 97, 99 ТК России заявленные в таможенном режиме экспорта товары подлежат вывозу за пределы таможенной территории Российской Федерации. Исходя из положений части 5 статьи 192 ТК России, такого рода товар находится под таможенным контролем, чем обуславливается необходимость принятия по данному факту предусмотренных законодательством мер со стороны таможенных органов. Необходимо также учитывать, что в действиях лжеэкспортеров могут усматриваться признаки налоговых правонарушений.

С целью пресечения попыток нарушений валютного законодательства, проводятся проверки участников ВЭД. Проверка коммерческой и финансово-хозяйственной деятельности предприятий, объединений и организаций, независимо от форм собственности, предполагает анализ валютных, экспортно-импортных и иных внешнеэкономических операций данных участников. Что позволит выявить состояние его отношений с иностранными партнерами, нарушения валютного и таможенного законодательства или негативные тенденции в этой сфере деятельности, и при необходимости соответствующим органам, принять в установленном порядке своевременные меры в отношении участников ВЭД.

Показатели проверочной деятельности в части валютного контроля в 1998г. по регионам приведены в таблице 4.

При осуществлении в 1998 году проверок деятельности участников ВЭД таможенными органами выявлено 7,9 тысяч нарушений порядка исполнения внешнеторговых бартерных сделок на общую сумму около 223 млн. дол. США. За данный период по фактам несоблюдения требований актов государственного регулирования внешнеторговых бартерных сделок заведено 1603 дел о НТП, наложено штрафных санкций на сумму 202,8 млн. рублей.

| Наименование таможенного органа | Проведено проверок | Количество выявленных нарушений | Сумма выявленных нарушений (тыс. долл. США) | Количество заведенных дел | Наложено штрафов (тыс. руб.) | Взыскано штрафов (тыс. руб.) |

| СЗТУ | 5649 | 12832 | 124270,9 | 1646 | 201005 | 19022,28 |

| ДВТУ | 1536 | 2844 | 71915,8 | 528 | 70818 | 8886,73 |

| СКТУ | 2403 | 1382 | 72033,4 | 462 | 334003 | 3603,4 |

| ПТУ | 2209 | 6278 | 231063,4 | 852 | 338001 | 13838,93 |

| ЗСТУ | 1097 | 1468 | 144896,6 | 451 | 80655 | 8049,33 |

| ВСТУ | 1523 | 1474 | 28465,2 | 457 | 192212 | 11481,91 |

| ТТУ | 142 | 479 | 36170,1 | 87 | 13688 | 5481,62 |

| УТУ | 1692 | 3234 | 217890,2 | 623 | 56137 | 19284,24 |

| КТУ | 546 | 831 | 25075,4 | 348 | 10894 | 2170,81 |

| ЗТУ | 3533 | 2246 | 72225,7 | 772 | 48141,3 | 16145,00 |

| МТУ | 2568 | 3898 | 484383,8 | 586 | 62563 | 5652,10 |

| ДТУ | 96 | 43 | 868,5 | 16 | 7951 | 178,71 |

| БТУ | 204 | 367 | 38148,1 | 147 | 15891 | 8907,52 |

| Энергетическая таможня | 273 | 428 | 63548.3 | 76 | 81357 | 19580,00 |

| Чкаловская таможня | 21 | 19 | 647,8 | 6 | 666 | 0 |

| Шереметьевская таможня | 67 | 6 | 121,4 | 6 | 34,628 | 25,88 |

| Внуковская таможня | 10 | 10 | 672,2 | 8 | 0 | 0 |

| Домодедовская таможня | 12 | 2 | 17,76 | 2 | 0 | 0 |

| Итого: | 23581 | 37841 | 16112414,6 | 7073 | 1514016,9 | 142308,03 |

Кроме того, необходимо учесть, что в 1998 году ( по сравнению с 1997 годом ) более чем в два раза возросло количество проверок по необеспечению ввоза товаров, работ, услуг, по бартерным сделкам, превышающими почти на 40% по трудоемкости проверки соблюдения требований валютного законодательства.

В ходе осуществления в 1998 году таможенными органами проверок соблюдения участников ВЭД валютного законодательства и требований в области государственного регулирования внешнеторговых бартерных сделок выявлено 4 тысячи случаев прочих нарушений таможенного законодательства на сумму 76 млн. долл. США. В 1998 году по прочим таможенным правонарушениям, выявленным в ходе проверок, заведено 726 дел о НТП, наложено штрафных санкций на сумму - 40,9 млн. рублей, взыскано на сумму - 3,6 млн. рублей.

Заключение

Перспективу развития таможенно - банковского контроля в России справедливо связывают с идеей либерализации механизма валютного контроля.

Государственный таможенный комитет Российской Федерации намечает постепенное снижение роли валютного контроля как меры административного воздействия на участников внешнеэкономических отношений и, соответственно, возрастание значения информационно - аналитической составляющей этого механизма. С точки зрения технологии это выразится в поэтапном переходе от жесткого тотального контроля каждой операции по перемещению через границу товаров и каждого платежа к выборочному контролю и формированию информационных банков данных для последующего анализа и принятия управленческих решений.

Документом, определяющим принципиальные направления развития системы таможенно - банковского контроля на ближайшие годы, является Федеральная целевая программа развития таможенной службы на 1996-1997 годы и на период до 2000 года (утверждена Постановлением Правительства РФ от 1 сентября 1996г. № 1052).

Одним из основных направлений таможенной политики России, обозначенных в Программе (раздел 4), является совершенствование валютного контроля.

В целях развития системы валютного контроля, полного и безусловного выполнения участниками внешнеэкономической деятельности таможенных и налоговых обязательств предусматривается:

– совершенствовать действующее законодательство о валютном контроле, в том числе о контроле за поступлением валютной выручки от экспорта товаров, работ, услуг и результатов интеллектуальной деятельности, а также при перемещении валютных ценностей;

– подготовить правовые акты, направленные на реализацию контрольных функций таможенных органов при осуществлении внешнеторговой деятельности, в процессе которой возможны нарушения валютного законодательства;

– разработать единые принципы осуществления валютного контроля таможенными службами государств - участников Таможенного союза;

– укреплять взаимодействие таможенных органов с иными государственными контролирующими органами и другими заинтересованными министерствами и ведомствами (Банком России, МВЭС, ВЭК, ФСНП и др.) в осуществлении валютного контроля и борьбы с “отмыванием грязных денег”.

Развитие и совершенствование механизма таможенно- банковского контроля за внешнеторговыми операциями должно оказать несомненное содействие созданию основ будущей глобальной системы валютного контроля Российской Федерации.

Литература

1. Закон РФ "О валютном регулировании и валютном контроле" от 09.10.92г.

2. Таможенный кодекс РФ от 18 июня 1993г.

3. Федеральная целевая программа развития таможенной службы на 1996-1997 годы и на период до 2000 года.

4. Приказ ГТК России от 03.11.93 №449 "О порядке осуществления валютного контроля за поступлением в РФ выручки от экспорта товаров".

5. Приказ ГТК России от 27.05.98 № 348 "О таможенном оформлении рафинированного золота и серебра".

6. Инструкция №19 от 12.10.93г. "О порядке осуществления валютного контроля за поступлением в РФ валютной выручки от экспорта товаров"

7. Инструкция №30 от 26.07.95г. №О порядке осуществления валютного контроля за обоснованностью платежей в иностранной валюте за импортируемые товары".

8. Приказ ГТК России №82 от 25.02.97г. О решении коллегии ГТК России "О дальнейшем совершенствовании технологии таможенно – банковского валютного контроля".

9. Туяков П.Е., Кутепов А.Н. Тихомиров В.А. "Статистика валютного контроля " – москва, 1997

10. Учебник "Основы таможенного дела" Москва "Экономика" 1998

11. Таможенные ведомости 1997 №4

[1] Таможенные ведомости 1997 №4

Похожие работы

... № 86-И и № 91-И результаты организации взаимодействия между банковскими структурами и таможенными органами по осуществлению таможенно-банковского валютного контроля. В виду того, что пять лет действия новых Федеральных законов РФ в валютной и внешнеторговой областях, Таможенного кодекса РФ показали необходимость вносить в них изменения о повышении статуса Федеральной таможенной службы России с ...

... валютного контроля и в целях обеспечения полного и своевременного поступления экспортной валютной выручки в Российскую Федерацию осуществляется во исполнение Закона Российской Федерации «О валютном регулировании и валютном контроле» и Таможенного Кодекса Российской Федерации, Указов Президента Российской Федерации от 30 декабря 1991 г. № 335 «О формировании Республиканского валютного резерва ...

... регулирования и контроля (тарифные и нетарифные меры, система налогообложения, валютного контроля и т.п.); во-вторых, введение необходимых контрольных механизмов, позволяющих государству контролировать соблюдение установленных правил. О функциях таможенных органов и средствах используемых ими при регулировании внешнеэкономической деятельности мы кратко рассказали в предшествующих разделах. Теперь ...

... операций". Данный перечень расширительному толкованию не подлежит. Указанная операция относится не к текущим, а к операциям, связанным с движением капитала. В соответствии с п.2 ст. 6 Закона РФ "О валютном регулировании и валютном контроле", валютные операции, связанные с движением капитала, осуществляются резидентами в порядке, устанавливаемом ЦБ РФ, т.е. при наличии у резидента соответствующего ...

0 комментариев