Навигация

Бухгалтерский баланс: назначение, принципы построения ,техника составления

258132

знака

6

таблиц

2

изображения

Оглавление

Оглавление_____________________________________________ 2

Введение. _______________________________________________ 3

Глава 1. Сущность бухгалтерского баланса.________________ 6

1.1 Баланс как ступень обобщения учетных данных.____________________ 6

1.2 Бухгалтерский баланс как форма отчетности, его структура.__________ 9

1.3 Назначение баланса. Полезность этой формы отчетности для потребителей бухгалтерской информации._____________________________________________________________ 13

1.4 Качественные характеристики данных бухгалтерского баланса. Требования, предъявляемые к нему._____________________________________________________ 18

1.5 Пределы полезности бухгалтерского баланса. Ограничения, присущие этой форме отчетности. 28

Глава 2. Техника составления бухгалтерского баланса._____ 33

2.1 Общие положения.______________________________________________ 33

2.2 Характеристика статей актива, методика их составления в организации ООО «Алтей». 35

2.3 Характеристика статей пассива, методика их составления в организации ООО «Алтей». 64

Глава 3. Балансовый анализ на материале предприятия ООО «АЛТЕЙ» 91

3.1 Общие положения______________________________________________ 91

3.2 Анализ финансового состояния предприятия._______________________ 93

3.3 Некоторые частные характеристики деловой активности применительно к оценке финансового состояния предприятия._______________________________________ 122

3.4 Рейтинговая оценка финансового состояния организации.__________ 126

3.5 Качественное описание финансового состояния организации ООО «Алтей». Некоторые меры по его улучшению.__________________________________________________ 130

Заключение.__________________________________________ 133

Перечень использованной литературы.___________________ 135

Приложения__________________________________________ 139

Введение.

В экономической жизни хозяйствующего субъекта, действующего в условиях конкурентной борьбы, помимо материальных и финансовых ресурсов, имеют огромное значение ценности неявного характера, как-то: доступный ему сектор рынка, общая экономическая стабильность, наличие информационного обеспечения экономического и неэкономического видов.

В общей совокупности экономической информации, данные бухгалтерского учета занимают более двух третей на крупных предприятиях и почти сто процентов на мелких и средних. Бухгалтерский учет, представляющий собой упорядоченную систему сбора, обработки и использование информации, очень часто показывают глазами управленческого персонала предприятия. Вместе с тем на большинстве мелких и средних предприятиях на этот вид деятельности смотрят как на необходимое зло, т.е. ведут учет для соблюдения требований законодательства и стараются, по мере возможности, сократить затраты на его ведение. Информация, образующаяся благодаря учетной деятельности, используется крайне незначительно. В основном, в части эффективности того или иного вида деятельности (данные о сравнительной доходности продаж различных изделий и товаров, выявление уровня спроса по объемам реализации и т.д.).

Методы исследования хозяйственной жизни предприятия как единого организма обычно отсутствует. Специализированные формы предоставления информации; такие, как управленческий учет, встречаются крайне редко. Таким образом, бухгалтерия выполняет роль органа регистрации хозяйственных операций и выявления моментных положений хозяйствующего субъекта для удовлетворения органов налоговой инспекции и статистики. Процесс управления предприятием лишен глобального информационного освещения, полноценный управленческий контур присутствует лишь в сфере сбыта (что обусловлено требованиями маркетинга).

В этих условиях наиболее актуальной становится рассмотрение возможности создания системы бухгалтерского освещения экономической жизни предприятия и внешнего экономического анализа, не требующей дополнительных затрат, но в то же время достаточно эффективны для требований управления. Для предприятий, лишенных возможности содержать управленческую бухгалтерию и отделы внутреннего аудита, наиболее удобным является построение этой деятельности на базе анализа формы отчетности, обязательных к составлению. В этом случае исследование хозяйственной жизни предприятия проводится от общего к частному, т.е. оцениваются комплексные экономические характеристики, а затем, при необходимости проводится детальный анализ тех разделов учетных данных, со стороны которых наблюдается негативное влияние на общую комплексную характеристику. Такая методика дает возможность сократить объем исследовательских процедур и время, необходимое для них (при необходимости, таким образом, может быть осуществлен и экспресс-анализ).

Наиболее масштабной, охватывающей самые разные аспекты жизнедеятельности предприятия, является бухгалтерский баланс. Проведение балансового анализа даже небольшим количеством методов позволяет выявить финансовое состояние предприятия, его устойчивость, эффективность хозяйствования, перспективы развития и наиболее опасные для его благополучия тенденции. Баланс удобен именно возможностью выявления направления дальнейших, детальных исследований, проводящихся на основе аналитического учета, а так же тем, что благодаря огромному числу способов рассмотрения способен дать информацию для наиболее достоверных и адекватных ситуации выводов.

Все вышеизложенное справедливо и для внешнего экономического анализа, который проводится обычно по данным публичной бухгалтерией отчетности. Выявление финансового состояния деловых партнеров значительно сокращает уровень коммерческого риска.

Сегодня, благодаря процессу компьютеризации бухгалтерского учета начинает складываться неверное мнение о неактуальности детального изучения процесса формирования данных баланса. Считается, что для экономического анализа достаточно знания основных логических взаимосвязей между статьями этой формы отчетности, а изучение природы образования и списания средств конкретной статьи является излишней. Однако, это далеко не так. Техника составления бухгалтерского баланса и закономерности его структуры исключительно важны для получения на его основе достоверных выводов. Многообразие экономических ситуаций не позволяет автоматически применять методы исследования, ориентированные на гипотетические предприятия с усредненными показателями. Выбор конкретного метода анализа, его корректировка (при необходимости), разрешение противоречий между логическими и математическими зависимостями, невозможны без знания природы балансовых данных. Практика анализа показывает, что существует определенное количество так называемых «логических ловушек», которые способны влиять на достоверность результатов исследования. Более того, даже для квалифицированного специалиста детальный углубленный анализ баланса несет на себе черты искусства и часто зависит от интуитивного «чувства цифры», которое и вытекает из знания бухгалтерского учета и техники составления отчетности.

Современная форма бухгалтерского баланса, принятая после введения в действие положения по бухгалтерскому учету «бухгалтерская отчетность организаций» (ПБУ 4/99), несколько отличается от формы, на основе которой написана настоящая работа. Изменилась структура формы №1, отражение в ней убытков, добавились новые статьи в раздел внеоборотных активов. Однако, это не повлияет на корректность полученных выводов, поскольку, во-первых, разрешено увеличивать аналитичность форм отчетности (т.е. расширять состав статей), а во-вторых, логические взаимосвязи между показателями не изменились и все представленные в работе методы исследования применимы к современному виду главной формы отчетности.

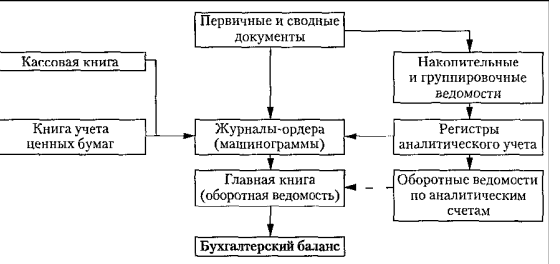

Глава 1. Сущность бухгалтерского баланса. 1.1 Баланс как ступень обобщения учетных данных.Конечным выражением процесса учета хозяйственных операций предприятия является бухгалтерская отчетность, в которой представлены данные, отражающие имущественное положение организации, состояние ее финансов, результаты ее деятельности. Учетные данные двигаются в процессе учета от хозяйственных операций непосредственно к формам бухгалтерской отчетности, проходя при этом несколько ступеней учета, в каждой последующей из которых более высок уровень обобщения информации. В процессе этого движения стоимостные и натуральные показатели приобретают черты наглядности и удобства в использовании.

На нижней ступени учетного процесса информация вносится и группируется в виде различного рода первичных документов. После соответствующей группировки данные попадают в регистры аналитического учета, причем распределение данных здесь может осуществляться по самым разным признакам, в зависимости от вида аналитического регистра. Следующей стадией обобщения информации являются регистры синтетического учета. Если в рамках этой стадии необходимо выделить более или менее обобщенные регистры, то наиболее наглядным следует признать Главную книгу и Оборотный баланс. Затем следуют формы отчетности, о которых нужно сказать особо.

Состав бухгалтерской отчетности определен Законом «О бухгалтерском учете», ее содержание, Положением по бухгалтерскому учету «Бухгалтерская отчетность организации». В соответствии с этими нормативными актами в состав отчетных форм организации входит бухгалтерский баланс - №1.

Данную форму отчетности следует признать наиболее универсальной, поскольку наглядность и уровень обобщения учетных данных находятся в ней на качественно более высоком уровне.

По своей сущности бухгалтерский баланс это источник информации об имущественном состоянии организации и его структуре, включая и стоимость вновь созданную в виде приращения собственного капитала.

Другие формы отчетности характеризуют какую-либо часть представленной в балансе информации – денежные средства, прибыль, состав и финансы собственного капитала. Баланс характеризует деятельность предприятия в целом, это главная и универсальная форма отчетности, все другие формы дополняют его, хотя в силу идентичности учетных данных все формы отчетности необходимо понимать как единое целое.

Таким образом, в современном составе отчетности организации форма №1 выполняет роль своеобразного стержня вокруг которого группируются представленные в наглядной форме данные о деятельности предприятия за определенный период времени (отчетный период).

Следует добавить, что процесс обобщения данных не заканчивается составлением бухгалтерского баланса отдельного предприятия. Информация, двигаясь по пути обобщения, может попасть в сводный или консолидируемый баланс. Но если в предыдущих стадиях принципы обобщения данных определяются формой регистров учета, то здесь обобщение происходит путем сложения количественной стоимостной информации. Сводный баланс представляет собой ни что иное, как свод сумм постатейных показателей различных балансов. Такая форма группировки данных удобна для характеристики имущественного состояния какой-либо отрасли. Составляют его различные министерства и ведомства. Консолидируемый баланс это разновидности сводного, в нем объединяются балансы организаций юридически самостоятельных, но экономически связанных между собой, причем эти организации могут принадлежать к разным отраслям хозяйства. Разумеется, внутренний приток капитала не влияет на общие итоги актива и пассива.

Бухгалтерский баланс представляет имущественную массу предприятия в двух разрезах - с точки зрения состава имущества, и с точки зрения источников его приобретения, причем последнее понимается не как местонахождение или адрес источника приобретения, а как обязательство за полученные ценности. Этот факт имеет важное значение для понимания структуры этой формы отчетности, т.к. некоторые ресурсы предприятия по юридической принадлежности могут являться собственными, но экономически представлять собой долговое обязательство.

В силу двоякого отражения имущества организации баланс имеет присущую только ему особенность, которая состоит в сопоставлении имущества и обязательств. Термин баланс происходит от латинских слов bis и lanx, которые в связке можно перевести как двучашие или двойная чаша, т.е. символ равновесия равенства. В силу этого в современном бухгалтерском учете слово «баланс» имеет два значения.

1.Равенство стоимостных и количественных характеристик, т.е. сбалансированность.

Похожие работы

... отчетности сформирована, исходя из концепции сохранения (поддержания) и наращения финансового капитала, основывается на разграничении трех основных элементов баланса: активов, обязательств и собственного капитала. Под техникой составления бухгалтерского баланса понимается совокупность всех необходимых учетных процедур. Это трудоемкий процесс, который в методическом плане доступен только ...

... отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации. Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках, если иное не установлено законодательством РФ или учредителями (участниками организации). Организация должна сформировать промежуточную бухгалтерскую ...

... возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов. 3.2 Общая оценка структуры имущества предприятия и его источников по данным бухгалтерского баланса После того, как баланс составлен, можно сделать предварительную оценку эффективности деятельности компании. Бухгалтерский баланс характеризует в денежной оценке ...

... 79 82 92 82 5. Начислено сумму износа здания офиса 83 13 83 13 79 83 92 83 6. Начислено обязательные общегосударственные налоги и сборы 84 64 84 64 79 84 92 84 Положение (стандарт бухгалтерского учета 16 «Расходы» регламентирует порядок группирования расходов операционной деятельности по следующим экономическим элементам: - материальные расходы; - ...

0 комментариев